|

Di seguito gli interventi pubblicati in questa sezione, in ordine cronologico.

Si consolida la fiducia generale dei consumatori nei diversi continenti rispetto al 2016, secondo lindagine The Conference Board Global Consumer Confidence Survey condotta in collaborazione con Nielsen in 63 Paesi. Il Consumer Confidence Index rilevato nellultimo trimestre del 2017 cresce rispetto allultimo periodo dellanno precedente, in particolare in Italia, dove si attesta a 68 punti, in crescita di 10 punti rispetto allo stesso periodo di un anno fa e di 3 punti rispetto al trimestre precedente.

Se le ultime elezioni politiche ci parlano di un voto che chiede una forte discontinuità e riforme ancora più radicali e incisive, soprattutto da parte di chi è rimasto fuori da questa crescita, la fotografia che ci forniscono questi dati sottolinea una diminuzione di chi considera lItalia in recessione: rappresenta il 78% degli intervistati, in calo di sette punti rispetto ad un anno fa, e di 2 punti rispetto al periodo precedente.

Questo dato parte da una visione più positiva dei consumatori sullo stato delle proprie finanze: il 33% degli intervistati indica infatti aspettative positive per landamento dei propri risparmi nei prossimi 12 mesi, in aumento dell8% rispetto a quanto rilevato un anno fa. Lindagine Nielsen osserva una diminuzione dei consumatori che dichiarano di faticare ad arrivare a fine mese: la percentuale di chi dichiara di non avere denaro rimanente, una volta coperte le spese essenziali, si attesta al 15%, in diminuzione di otto punti rispetto ad un anno fa. Di conseguenza, aumenta il numero di chi ritiene sia arrivato il momento giusto per fare acquisti: è il 24% (+5 punti rispetto allultimo trimestre del 2016).

Ma i consumatori per cosa utilizzano il denaro che rimane una volta effettuate le spese improrogabili? Vestiti e vacanze sono in cima alle abitudini dei consumatori intervistati (45% e 41% rispettivamente, in aumento di 14% e 9% rispetto al Q4 2016, come in generale tutte le voci di spesa). Rimane considerevole la percentuale di chi preferisce mettere da parte i risparmi (40%, pressoché stabile rispetto al 39% di un anno fa). Divertimenti fuori casa e nuovi prodotti tecnologici seguono con il 30% e il 26% rispettivamente (+5 e 10 punti rispettivamente).

Cresce il numero di italiani che si aspetta una ripresa del mercato del lavoro (sono il 15% degli intervistati, in aumento di 4 punti percentuali rispetto allo stesso periodo di un anno fa). Dati talvolta discordanti sugli indicatori di disoccupazione e sulle tipologie contrattuali non rassicurano però fino in fondo i nostri connazionali: la sicurezza del posto di lavoro rimane infatti la prima fonte preoccupazione degli italiani, in linea con i risultati dellanno precedente (indicata dal 18% degli intervistati, in diminuzione di un punto rispetto al terzo trimestre). Seguono le apprensioni legate allo stato di salute (10%), terrorismo ed economia (entrambe indicate come prima preoccupazione dall8% degli intervistati). Cresce la percentuale di connazionali che rivolgono le loro attenzioni al work-life balance: raggiunge l8%, raddoppiando il valore di un anno fa, e sottolineando limportanza della tematica che sempre più aziende hanno deciso di affrontare con misure ad-hoc, anche nel nostro paese.

Via Mark Up

Si conclude con la pubblicazione del terzo ciclo di rilevazione Audipress, relativo al 2017, il primo anno di impianto dellindagine basato sul metodo single source, inaugurato a gennaio dello scorso anno (vedere DailyMedia del 31 maggio 2017, ndr). I dati della ricerca sui lettorati in Italia sono prodotti dallo stesso campione per quotidiani e periodici, a cui è sottoposto lo stesso questionario, e non più da due campioni distinti. Lindagine offre uno spaccato completo dello stato delle readership per via di un campione più ampio per le due periodicità, e per la pubblicazione di tre cicli di rilevazione cumulati. E stato ampliato anche il campione relativo alle classi sociali superiori imprenditori, liberi professionisti e dirigenti in modo da rappresentare più accuratamente i comportamenti di lettura di queste categorie socio-professionali.

I risultati dellindagine: landamento deI quotidiani

Dalla rilevazione Audipress 2017/III (relativa al trimestre 11 settembre 10 dicembre) emerge un calo dei lettori per tutte le periodicità. Rispetto al precedente ciclo 2017/II (periodo 3 aprile 9 luglio), i quotidiani hanno perso l1,6% dei lettori, i settimanali il 2,6%, i mensili il 2,2%. Nello specifico, i lettori di quotidiani sono 16,8 milioni, il 31,7% della popolazione dai 14 anni in su, per quasi 25 milioni di letture. Sono sette le testate che superano il milione di lettori e tra queste si conferma ancora leader La Gazzetta dello Sport, grazie a una readership di 3,253 milioni. Seguono Corriere della Sera con 2,093 milioni, la Repubblica con 2,015 milioni, Corriere dello Sport con 1,464 milioni, La Stampa con 1,085 milioni, Il Resto del Carlino con 1,048 milioni e Il Messaggero con 1,030 milioni. Complessivamente, come fa notare il Gruppo le tre testate della Poligrafici Editoriale con il dorso nazionale in comune QN Il Resto del Carlino, La Nazione e Il Giorno totalizzano quasi 2 milioni di lettori, posizionandolo al quarto posto tra i quotidiani più letti. Tra i supplementi ai quotidiani il primo è il Venerdì di Repubblica con 1,269 milioni di lettori.

Settimanali e mensili

I lettori di settimanali sono 14,4 milioni, 27,2% della popolazione, con letture complessive che superano i 24 milioni. Il primo in classifica è Tv Sorrisi e Canzoni con 2,342 milioni di lettori alla settimana; seguono Chi con 2,064 milioni e Settimanale DiPiù con 1,892 milioni. Superano il milione di lettori anche Oggi (1,747 milioni), Gente (1,601 milioni), DiPiù Tv (1,459 milioni), LEspresso (1,301 milioni) e Famiglia Cristiana (1,175 milioni). Donna Moderna è il primo femminile italiano (1,568 milioni di lettori), seguito da Vanity Fair (1,023 milioni). Infine, i mensili totalizzano 12,8 milioni di lettori (24,2% della popolazione) con una readership di oltre 22 milioni. Il più letto è Focus, a quota 4,138 milioni. Seguono Quattroruote (2,169 milioni), Al Volante (1,490 milioni), National Geographic Italia (1,219 milioni), Cucina Moderna (1,041 milioni) e Cose di Casa (1,005 milioni).

Le tabelle

Via DailyOnline

Evoluzione positiva per lumore degli italiani nel 2018 secondo la fotografia scattata dal sondaggio di fine anno Coop-Nomisma e dal Rapporto Coop. Un ritrovato ottimismo che contribuisce al miglioramento delle intenzioni di spesa, tutte in segno positivo tra il 2017 e il 2018.

Al top i soliti oggetti dei desideri: i viaggi (il 23,3% spenderà di più) e lo smartphone (il 64% prevede in crescita il budget destinato), ma ritornano voci evergreen degli italiani come larredamento, la ristrutturazione della casa e ancora investimenti per il tempo libero e la cura di sé (abbonamenti a teatro, stadio, pay tv fino al ricorso alla chirurgia estetica).

Le previsioni sui consumi. Se il 2017 è stato per i consumi un anno migliore delle attese sfiorando l1,5%, sono buoni gli auspici anche per il 2018 grazie a un aumento del potere dacquisto delle famiglie che dovrebbe raggiungere ritmi di crescita prossimi all1%. Un bicchiere mezzo pieno che toccherà più i comparti dellaudiovisivo, computer e accessori (+ 8,5% nel 2018), telefoni e equipaggiamento (+7,8%) e solo in parte lalimentare (+2,1%). Stando poi alla distribuzione moderna landamento sarà ancora positivo (+1%) ma più che dimezzato nei ritmi di marcia rispetto al 2017, anno contrassegnato da un eccezionale effetto climatico. Buona performance prevista per il largo consumo confezionato (+1,3%), del fresco ortofrutticolo (+ 1,6%), continua viceversa a registrare un andamento negativo il no food (-3,7%). A livello territoriale, la tendenza attesa è quella che di una parziale inversione di tendenza rispetto al 2017: archiviata una fase di sovra-performance del Sud in confronto alla media nazionale, si osserva un incremento del fatturato più solido nel Nord Italia (+1,2% e +1,4% per le aree del Nord-Ovest e Nord Est).

I primi risultati delle vendite natalizie

Lanno si è chiuso con un boom di vendite sotto lalbero e la settimana di Natale fa registrare un +15,6% (iper + super dati Nielsen per Coop) rispetto alla stessa settimana di un anno fa. Più carne che pesce, molta gastronomia e formaggi con un Centro Sud che guida la classifica degli acquisti (Campania in testa con un +16,2% seguita da Molise, Umbria, Puglia).

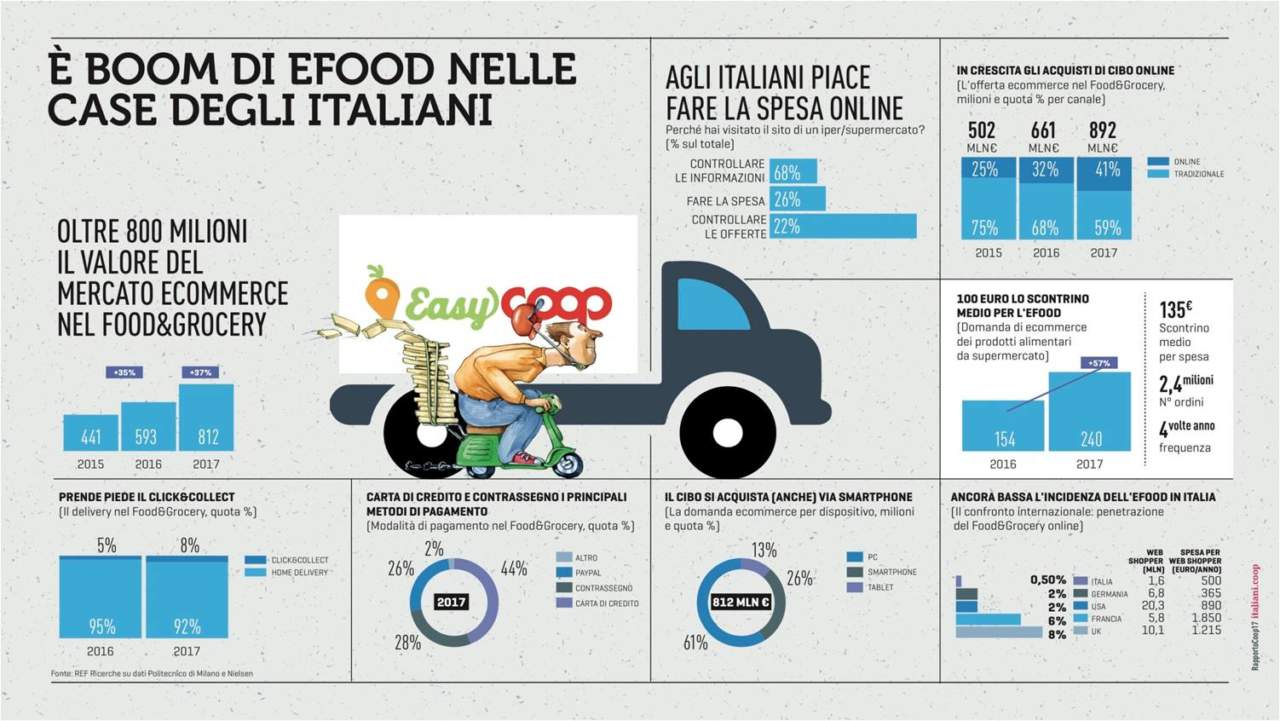

Il boom dell'e-food nelle case degli italiani

L'atteggiamento e il sentiment degli italiani

Tra le parole con cui gli italiani descrivono lanno che è appena iniziato scendono di molto i termini dalla connotazione negativa quali timore e crisi (altre due parole dordine del 2017 indicate rispettivamente da oltre il 10% e il 7,6% del campione, ora entrambe intorno al 4,5% e il confronto è ancora più impietoso con i dati raccolti appena 2 anni fa a fine 2016 quando di luci in fondo al tunnel se ne vedevano davvero poche). Se ne avvantaggiano voci quali appunto ripresa (15,4%), cambiamento (15,1%), benessere (10,3%), novità (7,9%). A crederci di più gli over 50 rispetto a generazioni più giovani ma evidentemente meno appagate. E il Mezzogiorno a fare da pioniere della ripresa (parola che qui arriva al 18%).

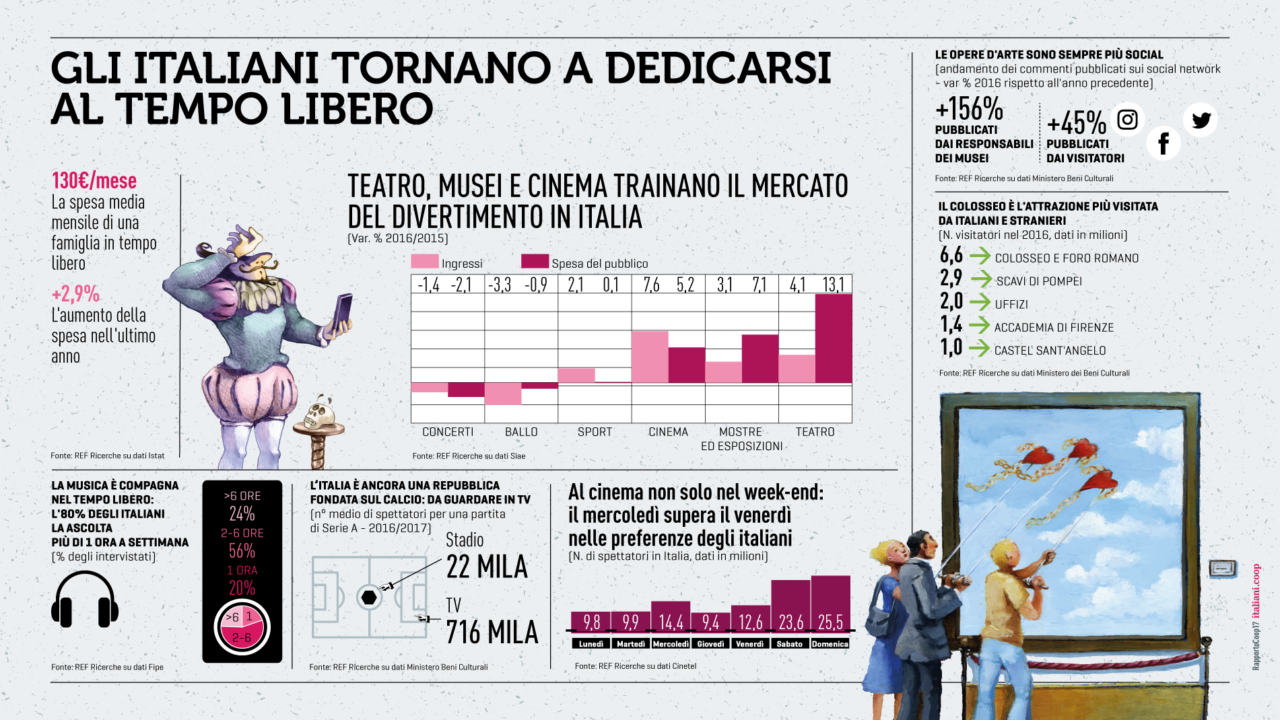

Italiani e il ritorno al tempo libero

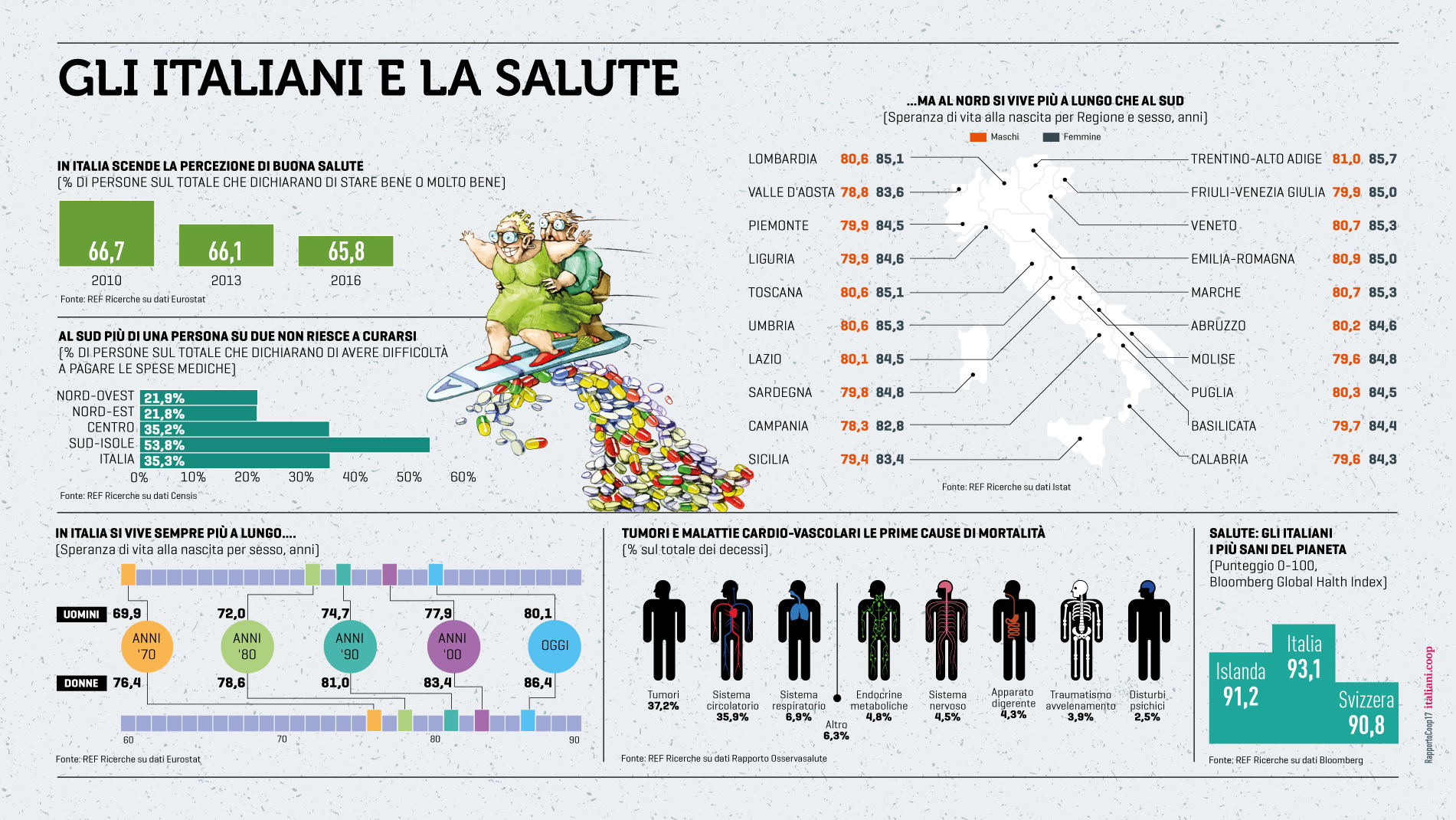

Italiani che si sentono meno in salute (pur non essendolo)

Un aspetto che lascia intravedere la crescita ulteriore del trend salutista negli acquisti

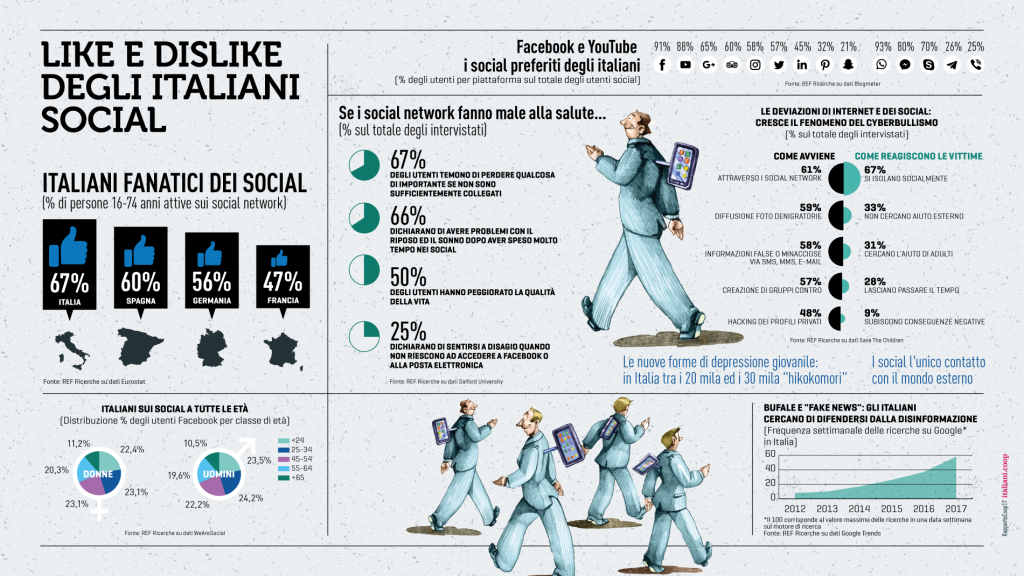

Italiani e amore per i social

Ulteriori approfondimenti qui

Via Mark Up

Rallenta la flessione del giro daffari delleditoria in Italia, anche se il comparto, su scala internazionale continua ad essere in affanno. E questo il dato che emerge dal focus che R&S Mediobanca ha dedicato al settore, analizzando la situazione dei nove principali gruppi editoriali del Paese cui fanno capo i maggiori quotidiani nazionali dinformazione, attraverso i conti nel periodo 2012-2016 (inclusi i primi nove mesi 2017). Lo studio comprende il confronto con i maggiori editori di quotidiani in Europa e unanalisi del settore editoriale a livello mondiale.

Dallanalisi emerge che il giro daffari mondiale dellindustria dellinformazione è in diminuzione, attestandosi nel 2016 a 153 miliardi di dollari, in calo dell8,4% sul 2012. La riduzione, però, riguarda esclusivamente i ricavi da pubblicità cartacea (-26,9% nel 2012-16), mentre aumentano quelli da diffusione cartacea (+3,4%), da diffusione digitale (un notevole +254,4%) e da pubblicità digitale (+32%). Nonostante la crescita del digitale, nel 2016 il 91,6% del giro daffari mondiale proviene ancora dalla carta stampata, segno di come a livello globale la gran parte degli investimenti pubblicitari e delle vendite si concentri ancora sui canali tradizionali.

Nel mondo delleditoria mondiale le cui tre piazze principali sono USA, Giappone e Germania sta cambiando il modello, passando da un paradigma centrato sulla pubblicità a uno focalizzato sulla vendita. Continua infatti linversione di tendenza iniziata nel 2014, quando i proventi da diffusione hanno superato quelli pubblicitari: nel 2016 il 56% del giro daffari mondiale dellindustria dei quotidiani proviene dai ricavi diffusionali. In questo contesto la pubblicità digitale garantisce allindustria delleditoria margini di guadagno esigui: su ogni euro speso in pubblicità digitale, ben 61 centesimi vanno alle cosiddette advertising tech companies, soprattutto alle BigWeb companies: Google, con €75mld nel 2016, si accaparra la maggiore quota di ricavi da pubblicità digitale (principalmente attraverso Google Search e YouTube), seguita da Facebook, con €26mld; al terzo e quarto posto le cinesi Baidu (€9mld) e Tencent (€4mld).

Diffusione e prezzi dei quotidiani in Italia e negli altri Paesi

Nel 2016 in Italia la diffusione cartacea complessiva è diminuita di circa 300mila unità, passando da 2,9 a 2,6 milioni di copie medie al giorno (-33,3% rispetto al 2012). In Europa le cose non vanno molto meglio: la diffusione cartacea registra un -20,5% sullo stesso periodo. A livello globale il calo risulta invece più contenuto in Nord America (-11,6%) e in America Latina (-12,1%), mentre lOceania è il continente che registra la diminuzione maggiore (-30,7%). In Asia invece la diffusione aumenta, grazie soprattutto allapporto dellIndia, e segna ben +40,1% nel quinquennio in esame. Questultimo dato incide fortemente sulla dinamica diffusionale mondiale, portandola in segno positivo a

+21%.

(Infografica elaborata da R&S Mediobanca)

Nel 2016 la diffusione dei quotidiani italiani (2,6 milioni di copie) corrisponde a poco più di quanto fatto registrare dai soli primi due tedeschi (Bild e Frankfurter Allgemeine, la cui diffusione aggregata è di poco inferiore a due milioni e mezzo di copie) e inferiore a quella dei primi due britannici (la somma della diffusione di The Sun e Daily Mail arriva a 3,3 milioni di copie).

(Infografica elaborata da R&S Mediobanca)

La top 10 dei quotidiani dinformazione più diffusi in Italia nel 2016 per copie medie al giorno (dati ADS): al primo posto il Corriere della Sera (268mila), a cui segue La Repubblica (232mila), La Stampa (161mila), Il Sole 24 ORE (131mila), Il Messaggero (113mila), Avvenire (108mila), QN-Il Resto del Carlino (105mila), QN-La Nazione (80mila), Il Giornale (72mila) e Il Gazzettino (56mila).

Capitolo a parte è quello relativo ai prezzi: i quotidiani europei sono mediamente più cari di quelli italiani: ad esempio la singola copia del francese Le Monde costa €2,40, quella del tedesco Handelsblatt €2,80. Bild, The Sun e Daily Mail costano meno della metà degli altri quotidiani di informazione, ma hanno una diffusione di circa cinque volte superiore.

(Infografica elaborata da R&S Mediobanca)

Qual è lo scenario dei principali gruppi editoriali italiani?

I ricavi aggregati dei nove principali Gruppi editoriali italiani continuano a diminuire, attestandosi nel 2016 a €3,7mld (-25,7% sul 2012). Tuttavia il confronto 2016-2015 indica un rallentamento della flessione del giro daffari. La top 3 per fatturato nel 2016 è composta da Mondadori (€1,26mld), RCS MediaGroup (€968mln) e LEspresso (€586mln).

(Infografica elaborata da R&S Mediobanca)

(Infografica elaborata da R&S Mediobanca)

Anche loccupazione si riduce. Considerando le 3.422 unità perse nel periodo 2012-16, la forza lavoro del comparto si attesta a quota 13.038 dipendenti nel 2016 (-20,8% sul 2012). Nel corso del quinquennio, solo Cairo Editore ha aumentato gli organici (+6,4%).

(Infografica elaborata da R&S Mediobanca)

Passando ai conti, i maggiori Gruppi editoriali italiani hanno cumulato nel periodo 2012-16 perdite nette per €2mld; solo Cairo Editore e LEspresso hanno sempre chiuso in utile. Anche la redditività industriale è stata negativa nel quinquennio, pur con una forte dispersione fra i singoli Gruppi: la classifica per ebit margin 2016 vede al primo posto Cairo Editore (14,3%), al secondo Mondadori (5,2%) e al terzo LEspresso (4,7%); in coda Il Sole 24 ORE (-15,4%) e Class Editori (-21,8%).

(Infografica elaborata da R&S Mediobanca)

Nel 2016 la struttura finanziaria resta mediamente solida, ma molto eterogenea, con i mezzi propri che rappresentano in media 1,4 volte i debiti finanziari. I più solidi nel 2016 sono Cairo Editore (senza debiti finanziari) e Caltagirone Editore, mentre i più fragili sono Il Sole 24 ORE e RCS MediaGroup. Sul fronte investimenti si registra un forte ridimensionamento: gli €24mld del 2016 segnano un calo del 69% sul 2012.

Il confronto con lEuropa

Escludendo lItalia, i Gruppi editoriali europei con il maggior fatturato per il 2016 sono il tedesco Axel Springer (€3,29mld) che edita i quotidiani Bild e Die Welt, e due società del mercato UK: lAssociated Newspapers Ltd. (€759mln) a cui fa capo il Daily Mail e il News Group Newspapers Ltd. (€521mln) che edita il The Sun.

(Infografica elaborata da R&S Mediobanca)

Come vanno i big player dei principali Paesi europei? Il confronto tra Italia, Francia, Germania e UK vede il nostro Paese e la Francia capofila per contrazione del giro daffari nel 2016-15, con Germania e UK che segnano invece un leggero aumento, e fanalino di coda per quanto riguarda la solidità finanziaria; Italia ultima per tasso di investimento nel 2016. La migliore redditività industriale è registrata dalla Germania con un ebit margin del 7,4% nel 2016, mentre Italia (-1,3%) e Francia (-3%) sono in negativo.

Nel periodo 2015-16 sono scesi mediamente dell1,8% i ricavi delle società editoriali europee prese in esame a cui fanno capo i quotidiani dinformazione, mentre sono in controtendenza i ricavi delle società che editano testate economiche (+2,7% medio).

- Leggi o scarica il comunicato stampa (.pdf)

- Scarica linfografica riassuntiva (.pdf)

- Leggi o scarica il testo integrale (.pdf)

- Scarica la presentazione completa (.pdf)

Via Prima Comunicazione

Sì, lascesa della generazione i-can cinese sta cambiando sia leconomia del Paese sia quella mondiale. Volete sapere di chi stiamo parlando e quali sono le opportunità da cogliere per le aziende?

Ad offrire una panoramica approfondita sul tema nell'articolo a seguire è Helen Wong, Chief Executive, Greater China, The Hong Kong and Shanghai Banking Corporation Limited.

Tra gli anni 50 e 60 leconomia mondiale ha subito una trasformazione ad opera della progressiva affermazione dei consumatori americani. Oggi, invece, è la generazione i-can cinese ad essere il motore trainante delleconomia. La rapida trasformazione socio-economica che ha interessato la Cina negli ultimi tre decenni ha portato alla nascita di una nuova generazione di consumatori che noi definiamo la generazione i-can.

Incoraggiati da anni di crescita economica, la generazione i-can è stimolata dallincremento delleconomia digitale di Pechino, i cui emblemi sono Taobao (digital purchasing) e WeChat(comunicazione). Praticamente, la generazione i-can cinese è passata direttamente dallera pre-internet a quella dellinternet mobile, bypassando completamente lera dei personal computer. Lungo il tragitto, lattività in ambito eCommerce della generazione i-can ha creato una delle maggiori economie digitali del mondo e sta facendo nascere una nuova generazione di società cinesi del settore IT che si stanno facendo spazio nel panorama digitale mondiale.

Le caratteristiche demografiche della generazione i-can sono assolutamente uniche, infatti uniscono in una sola fascia di età le peculiarità dei baby boomers delloccidente e quelle dei Millenials. Questo fa sì che abbiano tutte le opportunità, lottimismo e il benessere di cui hanno goduto i figli del baby boom, avendo però a portata di mano tutta la tecnologia moderna. Hanno, inoltre, una visione più globale rispetto ai loro genitori. Essendo il prodotto della politica del figlio unico hanno sviluppato un atteggiamento basato sul posso far tutto che adesso sta trasformando la società e leconomia del Paese. Questa nuova generazione è più mondana, imprenditoriale, individualistica, ha una maggior apertura mentale ed è disposta a spendere.

Lintera generazione i-can racchiude oltre 400 milioni di persone, quasi un terzo della popolazione cinese, una cifra di gran lunga maggiore rispetto alla popolazione attiva degli Stati Uniti e dellEuropa occidentale messi insieme. Si stima che questo gruppo di persone guiderà il 65% della crescita dei consumi in Cina da qui al 2020, quando rappresenteranno il 53% della spesa totale, in aumento rispetto al 45% del 2016.

La loro potenza economica congiunta è rappresentata da alcuni dati statistici.

1 - Il numero di utenti di internet in Cina supera i 730 milioni, equivalente alla popolazione totale dellEuropa, o il doppio di quella degli Stati Uniti.

2 - Oltre il 95 % degli appartenenti alla generazione i-can si connette tramite gli smartphone. Quasi mezzo miliardo di loro utilizza gli smartphone per effettuare pagamenti, mentre oltre 200 milioni si avvale di questo dispositivo per ordinare il cibo in consegna a domicilio.

3 - Lanno scorso, solo nella giornata del Singles Day, la generazione i-can ha fatto acquisti per un valore di 17,8 miliardi di dollari, molto più di quanto è stato speso lo scorso anno negli Stati Uniti per Ringraziamento, Black Friday e Cyber Monday.

Non cè dubbio che questa generazione diventerà la forza dominante sul marcato dei consumi in Cina e che darà anche slancio alla crescita economica del Paese. Il potere dacquisto della generazione ican sta ridefinendo il modello di crescita del Paese che predilige i consumi domestici agli investimenti stranieri tradizionali e alla crescita trainata dallexport. Tutto questo si traduce nel fatto che la generazione i-can cinese diventerà presto una potenza trainante della crescita economica mondiale.

Gli appartenenti alla generazione i-can tendono ad essere dei consumatori sofisticati e con unapertura mentale internazionale. Sono quindi anche più selettivi quando si tratta scegliere come spendere dei soldi, passando dai prodotti ai servizi, e dai segmenti di massa a quelli premium. Vanno alla ricerca di uno stile di vita più bilanciato dove le esperienze salutari e personali ne fanno da padrone. Di conseguenza saranno più portati a spendere di più in termini di healthcare, lifestyle, entertainment, prodotti e servizi per la casa rispetto ai generi di prima necessità. Questo cambiamento negli stili di consumo ha incoraggiato linnovazione e la crescita del settore privato per riuscire a soddisfare lincalzante domanda. Questo mutamento è particolarmente evidente allinterno del comparto dellinformation technology che ha visto lascesa di società cinesi come Alibaba nel settore delle-commerce, Tencent nellarea dei social media e Baidu per quanto riguarda i motori di ricerca, trasformandoli in leader internazionali.

Tra le notizie rilevanti a supporto:

- Nel 2016, la popolazione cinese ha speso 5.500 mila milioni di dollari tramite le piattaforme per i pagamenti mobile circa 50 volte di più rispetto allammontare raggiunto negli Stati Uniti.

- Gli utenti di WeChat, sviluppato da Tencent, hanno inviato circa 46 miliardi di bustine rosse digitali solamente nel periodo del Capodanno cinese del 2017, mentre PayPal ha registrato 6,1 miliardi di transazioni in tutto il 2016.

- Yue Bao di Ant Financial, società i pagamenti affiliata con Alibaba, si è trasformata in uno dei maggiori fondi online con 165 miliardi di dollari in gestione per conto di 325 milioni di clienti, composti, alla fine del 2016, per il 99,72% da investitori individuali e dallo 0,28% da investitori istituzionali.

- Lufax, il maggior player cinese dellarea peer-to-peer sovvenzionato da Ping An Insurance, alla fine del 2016, ha riportato 28,38 milioni di utenti registrati, con un aumento del 55% rispetto al pari periodo del 2015. Il volume delle transazioni di Lufax ha raggiunto lanno scorso quasi 854 miliardi di dollari, un aumento del 280% rispetto allanno precedente.

Quelle società che non forniscono solamente soluzioni per i pagamenti mobile stanno integrando tutti i loro servizi in una soluzione finance per dispositivi mobili. Alibaba e Tencent stanno integrando in una singola piattaforma mobile diversi aspetti della vita di tutti i giorni, dal pagamento delle bollette ai trasporti, passando per gli hotel. È possibile fare quasi tutto, in qualsiasi momento, semplicemente sbloccando lo smartphone. Per dirla in parole semplici: i clienti possono monitorare le proprie spese giornaliere attraverso una funzione di Alipay o Tenpay che registra automaticamente ogni transazione e analizzano il flusso di denaro. Inoltre i consumatori hanno accesso a soluzioni complete e diversificate dedicate a finanziamenti, supporto a operazioni, wealth management così come il trading di fondi e titoli.

Nel lungo periodo, questa nuova e moderna generazione di clienti cinesi trasformerà il Paese in uneconomia più digitale guidata dai consumatori. Il loro incredibile potere dacquisto sarà il motore principale e, non solo la spina dorsale della crescita sostenibile della Cina, ma di tutta la stabilità economica mondiale.

Via Mark Up

Dalla cameretta allo stadio grazie agli eSport. Nessuno tra quelli che hanno preso in mano un joystick di un Sega Mega drive avrebbe mai pensato di poter diventare una superstar mondiale con una vera e propria curva di fan ad esultare per un suo gol a FIFA. E invece gli eSport sono diventati un vero e proprio fenomeno del digitale (e non solo). Le sfide ai videogiochi hanno iniziato ad attrarre pubblico già dalla fine degli anni 90, nel suo primo evento, Alexander Muller, managing director SK Gaming, ha raccolto un pubblico di 1200 persone. Ho subito capito che le sfide tra videogiocatori erano uno spettacolo con un forte potenziale. Adesso riusciamo a radunare facilmente 15000 persone riempiendo interi palazzetti.

Lindustry degli eSport è nata circa 7 anni fa, cresce del 40% anno su anno e per la fine dellanno prossimo raggiungerà un valore complessivo di 1 miliardo di dollari. Le iniziative proliferano, così come i partner. Lultimo in ordine temporale è Mercedes, con cui abbiamo firmato un accordo globale. È un segmento giovane, mondiale, dove i fan sono anche giocatori e team owner, racconta Bernhard Mogk, senior vice president global sales & business development di ESL Turtle Entertainment.

Un nuovo filone di entertainment che valica le barriere del digitale per conquistare anche i broadcaster tradizionali. I canali televisivi si stanno già preparando per ospitare le sfide dei videogiocatori a diversi titoli, ma cè chi è già on air da più di un anno. Abbiamo introdotto gli eSport nel palinsesto televisivo qualche tempo fa. Abbiamo fatto il primo passo, ora dobbiamo consolidare la presenza di questi contenuti allinterno della nostra programmazione. Per ora è un fenomeno che attrae i giovani, più che la massa, ma nei prossimi 10 anni avrà una diffusione molto più ampia. Lanno scorso abbiamo trasmesso la eLeague, questanno abbiamo ritagliato lo spazio per un magazine settimanale in cui facciamo il punto delle varie leghe. Lobiettivo è creare show live, in primetime, rivela Zeljko Karajica, ceo di 7 Sport ProSiebenSat 1 Sports.

Uno dei driver della crescita forsennata degli eSport è la community, che ha ancora voce in capitolo sullevoluzione della industry. Infondo è nata così, da una venue che ospitava circa un migliaio di persone, ed è cresciuta fino a ospitare 15000 persone. Alcuni player fanno decine di migliaia di chilometri allanno per partecipare ai tornei, e guadagnano cifre molto alte, commenta Muller.

Il prodotto è appetibile, anche a livello pubblicitario. P&G ha scelto alcuni videogiocatori del Bayern Monaco come testimonial per una campagna, e non vedo perchè gl altri brand non dovrebbero prendere in considerazioni altri player per le loro pubblicità. Hanno un grande seguito social e un pubblico targetizzato. Qualunque tipo di brand avrebbe un potenziale interesse a investirci, spiega Karajica

Le stesse franchige sportive hanno messo gli occhi sul segmento, creando le proprie squadre di player. Bayern Monaco, PSG, Shalke 04 e AS Roma, per esempio, stanno già competendo sui campi virtuali. Queste squadre si portano dietro i loro sponsor, e sono sempre più numerose quelle che dimostrano interesse nel formare il proprio team, aggiunge ancora Karajica. Brand e organizzaioni ci cercano sempre più spesso, ci vogliono e sanno che hanno bisogno di noi, conclude Muller

Via 360com

Lultimo report di Contactlab ed Exane BNP Paribas, intitolato Online Offer Dive & Pricing Landscape FW16/17 (https://goo.gl/b9zObG), rileva una convergenza tra le strategie di prodotto e di pricing utilizzate dai brand del lusso nei canali di vendita online e offline. Lo sforzo di questi brand per conservare il loro carattere esclusivo e i rapporti personali con i clienti che acquistano online si sta traducendo in una drastica ridefinizione dellofferta di prodotti e delle scelte di pricing online. Nella stagione FW 2016/17, brand come Fendi, Luis Vuitton, Saint Laurent, Ferragamo, Moncler, Bulgari e Cucinelli hanno ampliato di più del 20% la loro gamma di prodotti disponibili online.

Secondo lanalisi i 32 brand del lusso presi in esame stanno modificando le loro strategie di prodotto e di pricing nel continuo tentativo di aumentare quote di mercato e redditività. Dal 2014 al 2016 alcuni player del segmento soft luxury come Prada e Ferragamo hanno aumentato lofferta di prodotti venduti online più della media. Sebbene in genere sul web sia presente lintero catalogo di un brand, non tutti i prodotti sono acquistabili online, come nel caso del ready-to-wear per Prada e Louis Vuitton. Una conseguenza di questa strategia è quello di stuzzicare la curiosità dei consumatori, invogliandoli a recarsi in negozio per conoscere tutta la gamma di prodotti e quindi spendere di più. Burberry, dal canto suo, per recuperare lesclusività e redditività ha scelto di ridurre drasticamente lofferta di prodotti consolidando marchi secondari come Brit.

Anche Gucci ha scelto di ridurre la quantità complessiva di prodotti venduti online, in particolare in riferimento alle sue due categorie chiave: borse e soft luxury. Daltra parte, però, Gucci ha aumentato in maniera significativa lofferta di ready-to-wear (+ 60%) e di categorie di prodotti non-core come gioielli e orologi. Il primato della più vasta offerta di borse spetta a Michael Kors, seguito a ruota da Louis Vuitton.

Il trend non è omogeneo nemmeno in relazione al pricing, con un incremento del 3% circa del prezzo mediano medio dei brand. Bulgari, Zegna ed Hermès hanno considerevolmente aumentato sia i prezzi mediani che gli entry price, mentre Dolce & Gabbana, Tiffany e Burberry hanno adottato la strategia opposta, riducendoli entrambi e rendendo così i loro prodotti alla portata di una fascia più ampia di consumatori. Per quanto riguarda i mega-brand, i prezzi applicati da Louis Vuitton (in calo) e da Gucci (in leggero aumento) continuano a convergere.

Marco Pozzi, senior advisor di ContactLab, commenta: Sebbene i prezzi massimi dei prodotti acquistabili online siano aumentati da 150.000 dollari nella stagione FW15 (collana Tiffany) a 181.000 nella stagione FW16 (orologio Cartier), ben 11 brand sui 32 analizzati vendono prodotti a un prezzo inferiore ai 20 dollari! Il canale online, infatti, è ideale per attirare i clienti più aspirazionali. Ralph Lauren, Tiffany ed Hermes hanno un entry price inferiore a 150 dollari e sono i leader nella differenziazione dei prezzi per categoria di prodotto. Nel canale di vendita online persino brand del settore luxury come Chanel e Dior hanno entry price molto accessibili (rispettivamente 38 e 28 dollari), tuttaltro che distanti da quelli del marchio premium Swatch (38 dollari).

Il report mette in luce come i vari brand stiano sperimentando nuove strategie di prodotto e di pricing con lobiettivo di trovare la giusta strada per catturare nuovi clienti nellarena digitale. Considerando però che i consumatori che acquistano beni di lusso sia online che nei negozi fisici spendono circa il 50% in più allanno rispetto a chi acquista soltanto in negozio, gli acquisti multicanale e non solo online sono la vera priorità e sfida per le aziende del lusso.

Via DailyOnline

La classifica dei quotidiani a marzo (.xls) per diffusione carta+digitale elaborata da Primaonline.it su dati Ads. La classifica è realizzata comparando il dato appena diffuso da Ads con quello del mese precedente per permettere un confronto omogeneo visto che, a causa della questione ‘copie multiple digitali’, un paragone anno su anno non è ancora proponibile.

Ads ha fatto sapere che i primi dati sulla diffusione digitale prodotti con il nuovo regolamento saranno quelli relativi alle stime di maggio 2017 che verranno pubblicati a luglio.

- Leggi o scarica le tabelle con dati Ads di diffusione della stampa di quotidiani e settimanali a marzo e dei mensili a febbraio

Ads – Accertamenti Diffusione Stampa è la società che certifica e divulga i dati relativi alla tiratura e alla diffusione e/o distribuzione della stampa quotidiana e periodica di qualunque specie pubblicata in Italia.

Via Prima Comunicazione

Dove vanno a finire i 20 miliardi di design italiano esportato ogni anno in tutto il mondo? La risposta arriva dalla mappa: Il design italiano nel mondo Italian design in the world, realizzata dalla Camera di commercio di Milano in collaborazione con Promos, la sua azienda speciale per le Attività Internazionali (scaricala qui). Un export, dunque, da 20,5 miliardi in un anno. È il valore raggiunto dallItalia nel 2016 tra arredamento, illuminazione, articoli in porcellana e ceramica e gioielleria, stabile rispetto allanno precedente. Ma sono aumentate le esportazioni di mobili per cucine e poltrone e divani (+5%), di sedie (+3%), di apparecchi per lilluminazione e di prodotti in vetro (+2%).

I tre maggiori partner italiani sono: Francia (13,2%), Stati Uniti (9,3% che guadagna due posizioni rispetto allo scorso anno, +7,7%) e Germania (9,3%). In ascesa anche: Israele (+13%), Paesi Bassi (+7%), Spagna (+6%) e Giappone (+5%). Tra le prime 20 destinazioni compaiono poi: Svizzera, Regno Unito, Emirati Arabi e Hong Kong. E se la Francia è il principale partner per quasi tutti i prodotti, i mobili dufficio vanno anche nel Regno Unito e a Singapore, le cucine negli Stati Uniti ma anche in India, i materassi in Germania e Canada, larredo domestico negli Stati Uniti e in Israele, le sedie in Germania e Cina, le poltrone e i divani tra Regno Unito ed Emirati Arabi, le parti di mobili in Regno Unito, le apparecchiature per lilluminazione, i prodotti in vetro e in porcellana in Germania, la gioielleria, bigiotteria e le pietre preziose in Svizzera, Emirati Arabi Uniti e Hong Kong. Emerge da elaborazioni della Camera di commercio di Milano e Promos su dati Istat e registro delle imprese anno 2016.

LE IMPRESE. Sono 5.507 nel manifatturiero le imprese lombarde e rappresentano oltre un quinto del totale italiano (21,7%) e vedono Monza (1.598 attività) e Milano (1.088) prima e terza in Italia ma tra le prime 20 ci sono anche Como (4°), Bergamo (15°) e Brescia (16°). Nel commercio invece la Lombardia con 8.125 imprese rappresenta il 13,7% italiano con tra le prime Milano (3°), Monza (10°), Brescia (11°) e Bergamo (19°). Nella progettazione la Lombardia con 4.412 imprese sale a un quarto del totale italiano (24,8%) con Milano al primo posto con quasi 2 mila imprese mentre Bergamo e Brescia si piazzano al 5° e al 6° posto, Como al 13°, Monza e Brianza al 14° e Varese al 18°. Nellexport, Milano in crescita (+4,5%) è al 4° posto italiano, seguono Monza al 6° e Como all8°, Brescia al 14° e Bergamo al 17°.

Design: le prime 20 destinazioni dellexport italiano

| |

PAESI |

EXP2015 |

EXP2016 |

% su tot. |

variaz. % |

| 1 |

Francia |

2.691.645.653 |

2.709.675.312 |

13,2% |

0,7% |

| 2 |

Stati Uniti |

1.769.054.729 |

1.905.690.564 |

9,3% |

7,7% |

| 3 |

Germania |

1.901.027.355 |

1.897.937.670 |

9,3% |

-0,2% |

| 4 |

Svizzera |

1.928.005.048 |

1.828.046.557 |

8,9% |

-5,2% |

| 5 |

Regno Unito |

1.481.464.385 |

1.489.562.417 |

7,3% |

0,5% |

| 6 |

Emirati Arabi Uniti |

1.384.575.489 |

1.225.253.249 |

6,0% |

-11,5% |

| 7 |

Hong Kong |

834.135.179 |

768.103.811 |

3,7% |

-7,9% |

| 8 |

Spagna |

690.034.949 |

732.820.398 |

3,6% |

6,2% |

| 9 |

Russia |

603.435.615 |

531.347.714 |

2,6% |

-11,9% |

| 10 |

Cina |

396.751.885 |

403.818.852 |

2,0% |

1,8% |

| 11 |

Belgio |

391.436.760 |

397.306.287 |

1,9% |

1,5% |

| 12 |

Turchia |

357.400.060 |

362.474.049 |

1,8% |

1,4% |

| 13 |

Polonia |

337.319.863 |

351.316.713 |

1,7% |

4,1% |

| 14 |

Austria |

272.507.492 |

259.247.924 |

1,3% |

-4,9% |

| 15 |

Israele |

216.360.728 |

244.432.176 |

1,2% |

13,0% |

| 16 |

Paesi Bassi |

224.353.025 |

239.858.086 |

1,2% |

6,9% |

| 17 |

Arabia Saudita |

317.672.285 |

232.178.361 |

1,1% |

-26,9% |

| 18 |

Canada |

220.908.143 |

216.330.333 |

1,1% |

-2,1% |

| 19 |

Giappone |

191.121.472 |

200.480.200 |

1,0% |

4,9% |

| 20 |

Australia |

187.688.833 |

191.368.935 |

0,9% |

2,0% |

| |

MONDO |

20.667.851.113 |

20.491.785.131 |

100,0% |

-0,9% |

Elaborazione Camera di commercio di Milano su dati Istat anni 2016 e 2015. Valori in euro

via Business People

Duro colpo per le emittenti televisive tradizionali, a causa della sempre maggiore affermazione delle piattaforme di streaming. È quanto dimostra una recente indagine condotta nel Regno Unito, che conferma come Netflix e Amazon Prime Video abbiano comportato un rilevante innalzamento delletà target per la classica audience TV. Una conseguenza, questa, che potrebbe avere serie conseguenze dal punto di vista degli investimenti pubblicitari.

Secondo quanto riportato da una ricerca di BBC Trust, lavvento delle piattaforme di streaming ha comportato un innalzamento delletà media dellaudience per i canali più importanti del Regno Unito, BBC One e BBC Two. Con una media rispettivamente di 61 e 62 anni, le proposte dellammiraglia britannica hanno perso il supporto, in pochissimi anni, non solo della fascia dei giovanissimi, ma anche della mezza età, quella maggiormente spendente e centrale per il target pubblicitario.

Più di 5 milioni di famiglie britanniche hanno sottoscritto un abbonamento a Netflix, mentre 1.6 milioni hanno scelto lalternativa di Amazon Prime Video. La popolarità di queste piattaforme, e la loro grande versatilità duso, hanno comportato il trasferimento delle fasce più giovani, in particolare quella dai 16 ai 34 anni, dalle classiche emittenti televisive alla fruizione digitale. Ma non è tutto, poiché Netflix e Amazon sembrano aver causato anche contraccolpi per gli utenti dei servizi digitali lanciati dalle stesse emittenti: BBC iPlayer, il popolare sistema di streaming del gruppo, in nove anni ha perso progressivamente interesse e oggi è scelto solo dal 21% dei giovani consumatori, una volta la settimana. Davvero poco, se si considera come più della metà dei fruitori appartenenti alla stessa generazione acceda alle altre piattaforme di streaming quotidianamente.

Nonostante questo, le indagini dimostrano come il pubblico, con una percentuale di oltre il 73%, ritenga che BBC sia ancora in grado di proporre dei contenuti di elevatissima qualità sul fronte dellintrattenimento, con un lieve calo su quello informativo: il 62% degli spettatori, contro il 70% del 2008. Si viene a creare, di conseguenza, una condizione abbastanza anomala, e del tutto nuova, per le tradizionali stazioni televisive: la qualità degli show non sembra poter competere con la comodità daccesso garantita da altre soluzioni. Lutente non sembra essere più disposto ad attendere la messa in onda settimanale del proprio programma preferito, vuole accedervi istantaneamente, secondo i propri ritmi, in qualsiasi momento della giornata e in ogni luogo si trovi.

Il trend britannico potrebbe risultare interessante per predire quel che potrebbe accadere nelle altre nazioni europee, considerato come il Regno Unito disponga dei servizi di streaming da ben più anni rispetto ai Paesi limitrofi. Anche in Italia Netflix e Amazon causeranno una deriva geriatrica della classica TV?

Via Webnews

|

|

Ci sono 1258 persone collegate

|

<

|

aprile 2024

|

>

|

L |

M |

M |

G |

V |

S |

D |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

|

|

|

| |

|

|

|

|

|

|

|

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3