Internet e il digitale arrivano prepotenti a minare le basi di un altro settore: quello della vendita delle automobili.Nel corso della settimana scorsa due notizie hanno acceso i riflettori su come le-commerce è potenzialmente dirompente anche quando si tratta di prodotti di alto costo e di alta complessità e variabilità delle configurazioni.

Le due notizie sono state lannuncio dellinvestimento da 10 milioni di dollari effettuato da due fondi europei su MotorK,scaleup italianache ha sviluppato piattaforme di digitalizzazione per la vendita di automobili coinvolgendo sia gli utenti finali sia i dealer , e lannuncio dellanascita del negozio online di Alfa Romeo allinterno di Alibabache al debutto ha venduto in poco più di 30 secondi 350 vetture modello Giulia nella configurazione Milano appositamente realizzata a un prezzo per unità vicino a 63mila dollari e circa 60 Giulia Quadrifoglio Verde al prezzo di quasi 150mila dollari. Tutto online.

Tesla vende automobili a un prezzo medio di 120mila euro esclusivamente online, non ha rete di vendita e fa mai sconti sul prezzo pubblicato.Bmw ha lanciato nel Regno Unito, e a giorni anche in Cina, uno strumento online che consente di configurare la propria vetturae di procedere allacquisto in ogni momento della giornata tra le 8 del mattino e le 10 di sera, sabato e domenica compresi, questo programma della casa tedesca è stato sviluppato con la collaborazione della rete dei concessionari che hanno aderito alliniziativa per il 95%.In Cina i concessionari di auto vendono le vetture direttamente dallinterno di WeChat, popolare app che integra tantissimi servizi, assistendo lacquirente in ogni fase fino a completare lacquisto (tutti esempi questi illustrati in occasione di Internet Motors, due giorni dedicata alla digitalizzazione dellindustria automotive organizzata proprio da Motork).

Le automobili si vendono già online,anche seresta importante la rete dei concessionari fisiciperché il test drive è un passaggio che molti acquirenti vogliono fare, perché non sempre è possibile consegnare la vettura presso lindirizzo del cliente, perché per firmare i contratti di vendita bisogna che cliente e venditore si incontrino, perché una vettura ha una vita in cui servirà assistenza e supporto.

Ciò che sta accadendo è cheil modello di business e soprattutto il processo che porta alla vendita sta cambiando anche quando si tratta di automobili.Se fino a ieri ci si poteva permettere di rispondere alla richiesta di un potenziale cliente in tempi misurati in ore, se non addirittura in giorni, oggi bisogna rispondere in tempo quasi reale altrimenti si rischia di perdere il cliente, le concessionarie sono sempre più grandi, multimarca, multi-provincia per accrescere da un alto le economie di scala ma anche per essere sufficientemente strutturate al fine di poter fare gli opportuni investimenti per cogliere al meglio possibile questa opportunità. Opportunità che vale per ilmercato delle auto nuove, così come per quello dei veicoli usaticome ha dimostrato in UsaCarvana.comche ha messo a punto una piattaforma che utilizzando anche tecnologie di realtà virtuale consente di visionare fino al più piccolo dettaglio, e difetto, prima dellacquisto:tecnologia, servizio, trasparenzasono le chiavi di questa organizzazione che ha rivoluzionato il mercato statunitense dellauto usata, mercato che in Italia è aggredito dastartupcomeBrumBrum eGoodBuyAuto.Realtà virtuale, screencast, chatsono strumenti che sempre più verranno utilizzati anche per organizzare appuntamenti online tra venditori e acquirenti.

Certo la diffusione delcar sharing e lavvento delle auto elettrichemodificano da un lato il concetto stesso di rapporto con lautomobile che non è più vista unicamente come prodotto da acquistare, ma può essere anche considerata sotto forma di servizio e minano, dallaltro, il modello dei servizi di assistenza tecnica perché le auto elettriche avranno solo gli pneumatici e i freni da fare controllare ogni tanto, per il resto la manutenzione, salvo forse la periodica sostituzione delle batterie, è non necessaria.

E così cambia profondamente anche il mercato come recitaquesto articolo del World Economic Forumdel 24 febbraio 2017 in cui si spiega come sta modificandosi il mercato negli Usa,come le nuove generazioni vedono lautomobilee come è sempre maggiore il ruolo dellonline, non solo come canale di vendita, ma anche come strumento per raccogliere informazioni e confrontare le offerte e i modelli.

Naturalmente peròla vera rivoluzione ci sarà con lavvento delle auto a guida autonomache modificheranno il concetto stesso di base: vi saranno meno auto che viaggeranno più spesso invece delle tante auto che ci sono oggi che, per la gran parte della loro vita (si è calcolato che in Usa lautomobilista guida mediamente per 46 minuti al giorno) sono ferme tanto che qualcuno inizia a battezzare le automobili con il nomignoli di autoferme, non più driving device ma parking device e a pensarci bene quasi quasi unauto oggi inquina di più, in termini di spazio ambientale occupato, quando è ferma che quando cammina.

Certo il processo di adozione dei veicoli autonomi non sarà immediato e richiede ancora alcuni elementi da perfezionare come per esempio la gestione della privacy ma, sempre secondo il World Economic Forum, è questo il futuro che ci aspetta,secondo questo articolo si analizza anche il processo di ownershipdelle auto a guida autonoma che dapprima saranno di proprietà dei singoli utenti come oggi avviene con le auto a guida umana, poi saranno gestite con modelli di multiproprietà e infine si arriverà alla self ownership dei singoli veicoli.

I veicoli a guida autonoma, elettrici e quindi a bassa necessità di manutenzione oltre che a basso impatto ambientale, saranno la svolta che modificherà profondamente la mobilità di ognino di noi e avrà impatto sostanziale non solo sullindustria dellautomobile ma su tantissimi altri settori: dalle assicurazioni, alledilizia, dalla ristorazione alla sanità, dai trasporti pubblici ai mediacome descrive in modo puntuale unanalisi condotta di CBInsights.

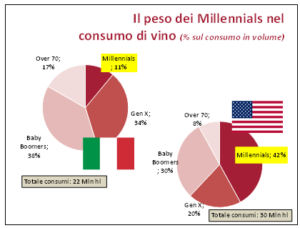

Verallia, terzo produttore globale di contenitori in vetro per lindustria alimentare eNomisma Wine Monitor, hanno presentato lo studioIl ruolo del packaging nelle scelte di consumo di vino: un confronto tra i Millennials statunitensi ed italiani. La ricerca, realizzata da Wine Monitor, si è posta lobiettivo di valutare comportamenti e stili di consumo di vino da parte dei Millennials nei due mercati più importanti per le imprese vinicole del Belpaese: oggi 5 bottiglie di vino italiano su 10 vengono ancora consumate nel mercato nazionale, mentre delle 5 rimanenti che vengono esportate, una finisce direttamente negli Stati Uniti. Gli USA rappresentano infatti il primo mercato di export per le nostre produzioni; un mercato che nel 2016 ha importato complessivamente oltre 5 miliardi di euro di vino, di cui il 32,4% di origine italiana, facendo del nostro paese il leader di settore. La crescita a valore delle importazioni totali di vino negli Stati Uniti è stata del 52% nel corso dellultimo decennio (3,3% nellultimo anno, 2016 vs 2015).

Luniverso di riferimento dello studio sono stati i Millennials (popolazione di età compresa tra 18-35 anni in Italia e 21-35 in USA per legal drinking age). Si tratta della generazione su cui stanno puntando tutti i produttori e che in futuro sostituirà in particolare in Italia quei consumatori di vino che per anni ne hanno sostenuto il consumo in virtù di un approccio più tradizionale, per il quale questa bevanda ha spesso ricoperto un ruolo funzionale (di alimento) più che voluttuario. Nel caso degli Stati Uniti, dove questo approccio non è mai esistito, i Millennials rappresentano già oggi la generazione che in quantità consuma più vino di qualsiasi altra: 42% di tutti i consumi.

I Millennials rappresentano la generazione cui stanno puntando tutti i produttori - affermaDenis Pantini, responsabile Wine Monitor di Nomisma. Però questa generazione ha un approccio allacquisto di vino nettamente differente da quella che tradizionalmente ne ha sostenuto i consumi (i baby-boomers):maggiore attenzione allinnovazione, alla sostenibilità, alla creatività, tutti fattori spesso legati al packaging e per i quali ancora molte imprese italiane non ne hanno colto la strategicità a fini di mercato. Lobiettivo di questa ricerca è stato proprio quello di fornire ai produttori italiani uno strumento in più per cogliere le opportunità nei due principali mercati di vendita del nostro vino: Italia e Stati Uniti.

La ricerca ha messo a confronto lapproccio al vino dei Millennials statunitensi e italiani, fotografandone le percezioni e i principali driver di scelta nellacquisto e consumo di vino, tra i quali il packaging dimostra di avere un ruolo di primaria importanza. Le differenze di atteggiamento tra le due sponde dellAtlantico sono ragguardevoli. I giovani adulti USA, ad esempio, scelgono il vino per la notorietà del brand (32%) e molto meno per il tipo di vino (21%). Allopposto, il primo criterio di scelta dei Millennials italiani è la tipologia del vino (51%), mentre la notorietà del brand è del tutto marginale (10%). Le percezioni divergono anche sullimportanza del prezzo basso o promozionale, alta negli USA (20%) e bassa in Italia (11%), nonché sulla rilevanza del paese/territorio di origine, più alta in Italia (21%) che negli USA (15%). Nella scelta del vino entrano anche fattori puramente estetici e di design come il packaging e le etichette, indicati dal 10% del campione USA e dal 5% di quello italiano.

Quando il campo si restringe sulle bottiglie di vino, emerge che i Millennials italiani sono più sensibili agli aspetti etici di sicurezza e sostenibilità del vetro (55%) dei loro omologhi USA (44%), mentre il rapporto si ribalta nellapprezzamento degli aspetti sensoriali(trasparenza, freschezza al tatto) con un 53% a 40% a favore degli USA. La distanza tra italiani più aderenti alla sostanza e americani più inclini a essere attratti dallestetica è messa in rilievo anche dalla diversa importanza assegnata alla forma e colore delletichetta (82% USA - 55% Italia), forma della bottiglia (74% USA - 47% Italia) e presenza di loghi/grafiche in rilievo sul vetro (71% USA - 40% Italia). Non stupisce, perciò, che il 76% dei Millennials USA ritenga che le bottiglie personalizzate contengano vini di qualità superiore contro il 53% degli italiani, né che dinanzi a una bottiglia di vino sconosciuto, ma dal design molto innovativo o particolare, il 92% dei consumatori USA tra i 26 e i 31 anni sarebbe interessato allacquisto, contro il 70% dei loro coetanei italiani.

La scelta se raccogliere le indicazioni emerse dalla ricerca spetta esclusivamente alle singole imprese italiane, però ritengo sia già un inizio promettente che se ne discuta serenamente, senza preconcetti in un senso o nellaltro - ha dichiaratoRoberto Pedrazzi, direttore commerciale e Marketing di Verallia Italia. Noi di Verallia, come sempre, siamo pronti ad affiancare il made in Italy mettendo a disposizione il know-how, le risorse industriali e la ricerca avanzata su materiali e design di un gruppo internazionale interamente dedicato al packaging in vetro per il food and beverage.

Carissimi insonni, è giunto il momento di unelettrizzante buonanotte. Il bacio che vi farà addormentare non è uno schiocco di labbra di principi o principesse, ma arriva sotto forma dei più prosaici big data e wearable device sussurrati direttamente dalla Silicon Valley dove i guru delle tecnologie digitali hanno deciso di occuparsi anche delle nostre notti in bianco. Sì, avete capito bene, quei ragazzotti diventati in fretta e furia miliardari grazie al Web che ci hanno agganciato alla pervasività dellInternet delle cose, fatto immergere nel magma totalizzante di social network sempre accesi, e ci hanno reso raggiungibili e contattabili in ogni dove e a ogni ora, adesso bontà loro vogliono metterci a letto e farci staccare la spina. Almeno per qualche ora, giusto il tempo per ricaricare le batterie. E poi ricominciare tutto daccapo. Si capisce: dormiamo sempre meno e sempre peggio. E siamo meno produttivi. Ma il malessere notturno è contagioso e sta diventando un business formidabile. Solo in Italia ci sono circa 13 milioni di persone che hanno un pessimo rapporto con il materasso. Stando alle stime presentate nel corso della Giornata del sonno, che cade il 16 marzo, rispetto a 50 anni fa dormiamo due ore in meno. Si accorcia la durata del riposo, che comunque diminuisce con lavanzare delletà, e peggiora anche la qualità del sonno. Sul comodino, infatti, al posto del bicchier dacqua, si accumulano insonnia, apnee notturne, bruxismo, risvegli frequenti e perfino sonnambulismo. Un ginepraio da incubo, causato dagli stress della modernità e spinto al limite anche dal bombardamento digitale a cui siamo sottoposti ogni giorno.

PECORE ELETTRONICHE Leconomia del sonno non dorme mai. E questa, tutto sommato, è una buona notizia. Perché grandi multinazionali e start up stanno investendo massicciamente per trovare terapie e soluzioni per farci dormire su morbidi guanciali. Si stima che ogni anno gli abitanti dei Paesi industrializzati spendano qualcosa come 32 miliardi di dollari per cercare un sollievo a cuscini che di notte si trasformano in fili spinati. Il giro daffari fino a oggi è stato composto di atomi: pillole, bustine, cure nei centri del sonno, e anche i vecchi stratagemmi della nonna, tra camomilla e passiflora, per prendere sonno. E ora spuntano sul mercato anche le cuffie cancella rumore, che oltre a riprodurre suoni sono in grado di ridurre a zero tutti i suoni molesti che ci circondano. Ma da domani la sleeping economy sarà soprattutto composta da silenziosissimi bit. Perché nella migrazione della sanità verso la rivoluzione digitale, aziende e start up stanno investendo in ricerca e prodotti nella cosiddetta consumerizzazione della salute, pensata anche per monitorare e migliorare la qualità del sonno.

Le analisi di Pwc hanno stimato che ci sono in circolazione 165 mila app che riguardano la salute, per oltre 1,7 miliardi di download lanno. La maggior parte di queste applicazioni (collegate a dispositivi indossabili) si occupano di monitorare i parametri fisiologici, in primis quelli del sonno per poi misurare il battito cardiaco, la pressione o semplicemente la dieta alimentare. Apple ha lanciato una vera e propria cartella clinica negli iPhone di ultima generazione. E tutti gli altri player stanno seguendo a ruota libera. Il caso di successo dei braccialetti fitness e benessere della start up americana Fitbit sta a lì a dimostrare il crescente interesse delle persone nel monitorare il proprio stato di salute, incluso quello del sonno. Braccialetti, anelli e fasce, tutti collegati in wi-fi e tramite app, che possono fornire informazioni utili ai medici di fiducia o ai centri specializzati del sonno. Lelettronica promette di farci ricadere nelle braccia di Morfeo. E vista la posta in palio, un giro daffari che vale svariati miliardi di dollari, cè da credere che non verranno lesinate risorse. I big della salute e dellelettronica sono pronti alla sfida. La divisione Health di Wolters Kluwer ha annunciato laggiunta della specialità Medicina del sonno alla propria risorsa di supporto alle decisioni cliniche. Anche Philips, ormai sempre più votata al digital health, sta mettendo in campo diverse soluzioni dedicate alle terapie del sonno, come la soluzione Dream Family, corredata da una maschera notturna e da unapp (DreamMapper) progettate per dare sollievo ai pazienti che soffrono di apnee notturne. E cè anche chi come Beddit ha sfornato un materasso dotato di fasce a sensori in grado di farci dormire meglio monitorando tutte le fasi del sonno. Lungo questa scia, la start up italiana Eight ha inventato il primo materasso (si chiama Luna) che traccia il sonno e regola la temperatura.

IL MORFEO ITALIANO LItalia è il Paese che investe meno in Europa per la digitalizzazione della sanità, circa 1,4 miliardi di euro lanno secondo il Politecnico di Milano, appena l1,2% della spesa sanitaria. Eppure uno dei top influencer globali del digital health è italianissimo. Si chiama Roberto Ascione, nato a Napoli, classe 1973, ed è un imprenditore che è stato appena nominato Best Industry Leader alla conferenza californiana di Health 2.0, una sorta di premio Oscar per chi si occupa di tecnologia e salute. Lui è il Ceo e fondatore di Healthware International e partner di Digital Magics Healthtech, il primo acceleratore dimpresa del settore. «Il mondo del sonno», dice Ascione, «è forse quello più competitivo e presidiato nel campo della salute digitale. Ci sono centinaia se non migliaia di app, anche se non tutte performanti sotto il profilo dellaffidabilità, che si occupano della salute notturna. Ma il futuro sta nellintegrazione di queste soluzioni di digital healthcare. Immagino unapp unica che organizza, a seconda delle esigenze del paziente, la sua cartella clinica che raccoglierà i dati e li fornirà ai medici in occasione delle visite di controllo, sia fisiche che da remoto». Sul fronte degli investimenti, la prima start up ospitata dal Digital Magics Health Tech si chiama Grampit ed è un sistema innovativo di assistenza per gli anziani, che fa leva su indicazioni vocali avvertendo i familiari in caso di necessità e monitorando lassistito a casa. «Ora intendiamo focalizzarci sulle terapie digitali. In Italia se ne parla poco ma è uno delle grandi frontiere della medicina del futuro: pensiamo alle soluzione di Nykomed società italosvizzera che con un algoritmo controlla la pressione del paziente e produce ricette di stili di vita adeguati per farla abbassare. Questa è una frontiera che, abbinata al farmaco, avrà grandi possibilità di sviluppo, in tutti i campi della salute».

IL FUTURO DELLA RICERCA Nei laboratori di ricerca più prestigiosi del pianeta il sonno è losservato speciale. Al di là delle soluzioni in bit e delle terapie della telemedicina, ci sono scienziati che stanno lavorando alla pietra filosofale che potrebbe spezzare lincantesimo dellinsonnia. Si tratta ancora di esperimenti. Ma chissà se un domani potremmo ricorrere al Tms, acronimo di Transcranial Magnetic Stimulation. Si tratta di una valigetta da letto collegata alla testa che, grazie alla stimolazione con onde magnetiche, è in grado di portarci nel sonno profondo saltando tutte le fasi intermedie. Cè poi il prototipo di casco del sonno progettato dallo Stanford Center for Sleep Sciences and Medicine, che isola occhi e orecchie da qualsiasi tipo di segnale ambientale e riscalda la zona oculare, che regola il meccanismo del riposo. Allo studio cè anche il Fisher Wallace Stimulator, un dispositivo lontano parente dellelettroshock che con una stimolazione elettrica, molto più blanda del suo antenato, consente di disattivare gradualmente le attività del cervello.

Dinamiche economiche, aspetti finanziari, giuridici e manageriali del mercato sportivo sono state le tematiche al centro dell’attenzione del primoForum Sport e Businessorganizzato dalSole 24 Orepresso la sua sede milanese, a una settimana dalla presentazione del “Piano Periferie” con cui il Governo ha stanziato 100 milioni per realizzare oltre 180 nuove strutture sul suolo nazionale. Ad aprire i lavori è statoMarco Nazzari, chief revenue officer Europe e managing director Italy diNielsen Sports, che ha snocciolato numeri e trend principali della sport industry, tracciando anche una panoramica sullo scenario internazionale.

Le sponsorship sportive valgono 62 miliardi, trainate dall’Asia

«Il mondo dello sport sta crescendo in modo esponenziale e, secondo le nostre stime, nel 2017 la spesa globale per le sponsorizzazioni supererà i 62 miliardi di dollari, l’80% in più rispetto al 2010 quando ne valeva “soltanto” 35. Esiste comunque il potenziale per il settore sponsorship di crescere oltre quanto già previsto, grazie all’impatto dei nuovi player delle digital platform. A oggi gli elementi chiave della crescita sono sostanzialmente 3: un maggiore interesse per gli eventi premium, la nascita di mercati emergenti – il caso dell’Azerbaijan è esemplare – e di nuove property, e infine l’evoluzione della distribuzione e delle modalità di consumo di questi contenuti, che vanno sempre più in direzione digital only, IPTV e OTT». Questo trend non è destinato ad arrestarsi, soprattutto grazie alle nuove fonti d’investimento, in società e property di settore, che arrivano dall’Est e dall’Asia: i casi Wanda Group, Huawei e Gruppo Suning ne sono un esempio. «Guardando al futuro – continua Nazzari – ci aspettiamo che digital, betting e gaming rights vadano ad alimentare la velocità del cambiamento e che il settore tecnologico continui a essere la categoria merceologica di sponsor con l’incremento più importante».

Millennial e donne trainano lo sport business

Una questione importante da monitorare è l’audience di questo circo che, prima ancora che sportivo, rischia di diventare mediatico. «I Millennial e le donne sono i due segmenti chiave e hanno un potere d’acquisto, rispettivamente, di 2,5 e 3 trillioni di dollari. Entrambi sono bacini d’audience dall’alto potenziale e presentano diverse opportunità per i brand, che devono capire come intercettarli nel modo giusto», ha spiegato Nazzari. Ne sono un esempio l’NBA, che intercetta giornalmente oltre 100 milioni di utenti suSnapchat, e diverse squadre di calcio, che hanno stretto con Facebook una partnership per trasmettere live gli allenamenti. «La vera sfida del futuro è creare maggior engagement nei Millennial e sostenere investimenti nello sport femminile, sia in ambito amatoriale sia professionistico», ha concluso.

OTT: opportunità o minaccia?

Sul fronte dei diritti audiovisivi, i costi continuano a salire dimostrando che il live sport è un contenuto premium: NBA +186%, NHL +163%, Premier League +70%, Bundesliga +53%, CSL +2567% e AFL +67%. «Le emittenti spingono sempre di più per contratti a lungo termine e per ottenere i diritti delle piattaforme digitali. Ma se da un lato la concorrenza di nuovi player nel mondo media provoca l’aumento dei prezzi per i diritti degli sport più seguiti, dall’altro gli stessi sport stanno sviluppando prodotti media proprietari, creando così tensioni con gli stake holder». Infatti piattaforme di direct to consumer e ott si stanno conquistando spazio, diventando per molti player più tradizionali quasi una minaccia: «Piattaforme che distribuiscono contenuti esclusivamente in digitale si sono assicurate diritti esclusivi di contenuti premium: Tencent, per esempio, ha ottenuto i diritti digitalu e streaming esclusivi per l’NBA in Cina per 700 milioni in 5 anni. Ma anche Telco, Right Older e gli stessi brand in prima persona si stanno facendo largo, costruendo le proprie offerte OTT», ha commentato managing director Italy di Nielsen Sports, che intravede un futuro sempre pià incentrato sugli OTT e, per forza di cose, le emittenti dovranno trovare le giustre contromisure.

L’avvento di una nuova categoria: Fast Growth Sport

«Esports, nuovi formati di competizioni ed eventi, il mondo fitness e i combat sports sono il presente e il futuro della sport industry», spiega ancora Marco Nazzari. Gli Esports, in particolare, conosceranno una crescita esponenziale, con l’Asia a guidare questo mercato, e un’audience da fare invidia ai maggiori eventi sportivi mondiali. «Emergeranno nuovi format ed eventi sportivi negli sport tradizionali che finiranno per rimpiazzare del tutto i vecchi formati».

La monetizzazione su digital e social è tutto

Brand sportivi e Right Holder, dopo essersi concentrati sulla costruzione e sul consolidamento di una loro community, hanno successivamente puntato i riflettori sulle pratiche di engagement e di monetizzazione. «Questa è l’era della monetizzazione, con i maggiori Right Holder che vanno a integrare le brand partnership attraverso contenuto online di qualità e usano abitualmente i canali social per attirare utenti sui propri siti di ticketing e merchandising. Costruire Fan Stories, New Asset e puntare sui video rappresentano le tre modalità per ottenere valore attraverso i social media e questo comporta la nascita di nuovi asset digitali e opportunità di sponsorship, come quella Chevrolet – Manchester United». «La monetizzazione dunque – conclude il managing director Italy – rappresenterà il maggiore flusso dei ricavi nello sport».

Il Music Consumer Insight Report 2016 (pdf) è una ricerca condotta da IPSOS e finalizzata a delineare il mercato musicale dopo la grande rivoluzione che ne ha investite le strutture, il modello di business, i protagonisti, le dinamiche e gli equilibri. E la fotografia non è solo quella di un mercato profondamente cambiato, ma anche di un immaginario che va stravolgendosi rispetto a pochi anni prima.

Quello che era il ragazzino intento a scaricare MP3 su pc, oggi è diventato il ragazzino disposto a spendere pochi euro per un abbonamento legale con cui accedere a musica dal proprio smartphone. Ciò ha determinato uno spostamento dellasse gravitazionale del mondo musicale, sempre più lontano dal desktop e sempre più incentrato sui dispositivi portatili, sul traffico dati e sulle playlist. I numeri descrivono fatti inconfutabili: il 71% degli utenti online tra i 16 e i 64 anni accede a musica legalmente e un terzo della fascia tra i 16 e i 24 anni paga per un servizio di audio streaming.

I giovani continuano ad essere fortemente attratti dalla musica e dai suoi personaggi, ma è cambiato radicalmente il canale di accesso (e pertanto tutte le dinamiche ivi correlate): la mutazione non è dunque antropologica ma meramente tecnologica, il che ha spostato le abitudini di fruizione su nuovi strumenti e nuovi servizi, ha modificato le modalità di accesso ai contenuti, ma non ha cambiato il forte feeling che lutenza media ha nei confronti della musica. Si consuma sempre più musica, insomma, ma in modi completamente nuovi. Il ruolo di YouTube

Uno di questi, il più diffuso, è YouTube. Il servizio, di proprietà Google, è usato dall82% dei suoi visitatori per lascolto di musica: gratuito, semplice ed efficace, con laggiunta delle immagini per quanti vogliano aumentare il coinvolgimento nella fruizione, YouTube è diventato oggi uno degli strumenti più importanti per laccesso ai contenuti musicali. Se lo si volesse immaginare come la MTV dei Millennials, insomma, non si andrebbe troppo lontano dalla verità.

I motivi per cui si approccia YouTube sono in molti casi legati al desiderio o alla mancata possibilità di investire in contenuti musicali: YouTube è gratis, YouTube consente fruizioni altrimenti non possibili, YouTube consente di accedere alla musica senza dover investire in anticipo su tale operazione. Il denaro è insomma alla base del modello che porta lutenza online ad ascoltare musica su un servizio nato originariamente come la più grande ed efficiente repository video al mondo.

Ciò ha però alcune ripercussioni sulla ricchezza del palinsesto e sulla cultura musicale diffusa: la maggior parte degli utenti che utilizza YouTube per lascolto musicale, infatti, tende a consumare musica già conosciuta e non ha stimoli né desiderio di scoprire nuovi generi, nuovi autori e nuove passioni. Ciò va ad appiattire lofferta, concentrandola sui grandi nomi e riducendo gli spazi per giovani artisti, generi particolari e nicchie di ascolto. Il ruolo della musica in streaming

A questa tendenza fa da contraltare il successo dei canali di streaming a pagamento (Spotify e similari), sempre più in voga come strumenti di accesso privilegiato alla musica: la loro grande offerta, il concetto di tariffa flat e la proposta di playlist che vanno ad ampliare i gusti musicali dei singoli rappresentano il miglior spot alla musica legale nella sua complessità, facilitando peraltro anche lincontro con autori e generi altrimenti di difficile fruizione. In Italia tali strumenti trovano linfa soprattutto sugli smartphone, che gli utenti utilizzano in due casi su tre proprio per lascolto musicale in mobilità. Larrivo di device come Google Home potrebbero estendere il bacino dutenza della musica in streaming e riportare gli equilibri verso una fruizione casalinga, ed in ogni caso premiano la musica attraverso un abbattimenti di ogni forma di resistenza alla libertà di ascolto.

La pirateria non muore e trova nuove forme espressive attraverso lo streaming ripper, ma la grande vastità di offerte (di molteplice fattura, di ogni prezzo, per raggiungere qualsivoglia tipologia di musica) sta riportando lutenza verso un approccio legale ai contenuti. Ad avvantaggiarsene sarà lintero comparto, al netto di alcune deformazioni nel modello di business che le case discografiche stanno da tempo discutendo con i grandi player della distribuzione online.

Il 75% dei baby boomers e dei consumatori maturi si dichiara preparato a un'interazione su più canali con i brand, una percentuale vicina a quella dei Millennials (85%). A dirlo, lo studioDigital or Die: The Choice for Luxury Brandspubblicato da The Boston Consulting Group e condotto su oltre 10 mila consumatori in 10 Paesi, Italia inclusa.

«Il digitale è una delle migliori notizie per le aziende del lusso in un momento in cui non ci sono più tanti negozi da aprire e tanti consumatori da conquistare. È un amplificatore molto forte», assicuraNicolaPianon, Senior Partner e Managing Director di Bcg, coautore dello studio.

Questo fenomeno, tuttavia, non comporta esclusivamente una migrazione dei consumatori dall'acquisto in negozio a quello online (se il 41% dei luxury shoppers cerca beni e servizi online e li acquista online, il 9% fa il percorso inverso), riguarda invece la creazione di un ecosistema piuttosto articolato. Il 31% dei consumatori, per esempio, desidera un servizio di delivery integrato, il 24% vorrebbe invece uguali promozioni su tutti i canali. L'e-commerce vale oggi il 7% del mercato globale del lusso, quota che entro il 2020 dovrebbe toccare il 12%.

E in questo contesto è centrale il ruolo del fashion che, come dimostra una ricerca dell'Osservatorio eCommerce B2c del Politecnico di Milano, in Italia vale oltre € 1,8 miliardi, con una crescita del 25% rispetto al 2015. Non solo: le-commerce di moda vale il 10% di tutto l'e-commerce, con un tasso di crescita medio annuo dellabbigliamento online pari al 30% circa, il doppio rispetto a quello delle-commerce nel suo complesso.

Tre miliardi e mezzo di euro. Tanto vale la sharing economy in Italia secondo la ricerca commissionata da PHD Italia allUniversità degli Studi di Pavia (Dipartimento di Scienze economiche e aziendali, docenti Luciano Canova e Stefania Migliavacca). Si tratta della prima ricerca che quantifica limpatto economico complessivo delleconomia collaborativa nel nostro Paese.

Quanto vale in termini di PIL la sharing economy in Italia attualmente? E quanto varrà nei prossimi dieci anni?

In termini di PIL la sharing economy vale lo 0,2%. La cifra equivale al 10% circa delle risorse stanziate dalla legge di stabilità 2016. A colpire, però, sono soprattutto le previsioni di crescita per i prossimi cinque e dieci anni che, a seconda degli scenari ipotizzati, arrivano a toccare cifre che variano dagli 8,8 ai 10,5 miliardi di euro (per il 2020) e dai 14,1 fino ai 25,2 miliardi di euro (per il 2025).

Premesso che sulla definizione stessa di sharing economy e su cosa debba comprendere il dibattito è ancora molto acceso, la ricerca segue lapproccio della Commissione Europea che considera frutto delleconomia collaborativa le transazioni prodotte attraverso le piattaforme digitali con un modello di business basato sul noleggio o la condivisione di beni e servizi, allo scopo di ridurre il sotto-utilizzo e luso inefficiente degli stessi.

Per effettuare la ricerca è stato creato un modello economico ad hoc, battezzato Shaker (Sharing Key Economic Resources) attraverso la metodologia della System Dynamics, un approccio cognitivo che permette di interpretare e modellare qualunque fenomeno, economico così come fisico, sociale, psicologico, costruendo scenari.

SCENARIO BASE In base allo scenario attuale, considerato lo scenario base della ricerca (6,4 milioni di utenti forti della sharing economy nel nostro paese) nel 2020 leconomia collaborativa supererà il doppio del suo valore attuale raggiungendo gli 8,8 miliardi di euro, equivalenti allo 0,5% del Pil (9,7 milioni di utenti) e nel 2025 crescerà di oltre il quadruplo rispetto ad oggi, toccando i 14,1 miliardi, cioè lo 0,7% del Pil (12 milioni di utenti).

SCENARIO 1: SHARING BOOST Un primo scenario è basato sullipotesi che a decollare sia la popolazione di utenti della sharing economy (dagli attuali 6,4 milioni a 11,5 milioni nel 2020 e 16,5 milioni nel 2025). In termini di valore aggiunto per leconomia, nel 2020 il valore della sharing economy è previsto in 10,2 miliardi di euro (+16% rispetto allo scenario base) e, nel 2025, in 19,4 miliardi (+37% vs. scenario base).

SCENARIO 2: DIGITAL DISRUPTION Lo scenario digital disruption è quello più ottimista, perché ipotizza non solo lincremento degli utenti della sharing economy (11,6 milioni nel 2020 e 21,4 milioni nel 2025), ma anche un allargamento della popolazione di internauti in assoluto allinterno di tutte le fasce, frutto degli investimenti sulle infrastrutture digitali che andranno probabilmente aumentando. In questo secondo scenario limpatto economico delleconomia collaborativa risulterebbe pari a 10,5 miliardi nel 2020 (0,6% sul PIL) e a 25,2 miliardi di euro nel 2025 (1,38% sul PIL).

SCENARIO 3: BOLLA E se si trattasse di una bolla? La ricerca prova a rispondere anche a questa domanda e ipotizza, per il 2025, un valore di soli 4 miliardi di euro, dopo aver raggiunto un picco di 14 miliardi di euro nel 2019.

Quello della sharing economy commenta Luciano Canova, docente di Economia Comportamentale allUniversità di Pavia è sicuramente un tema caldo del dibattito scientifico, per limportanza che riveste come trend dellinnovazione sociale e come possibile nuovo paradigma dei rapporti tra economia e società. Mancano ancora modelli di valutazione di impatto economico, per cui abbiamo provato a quantificare il peso economico dei settori coinvolti dalleconomia collaborativa e a modellare levoluzione da qui a 10 anni del PIL, tenendo conto di alcune leve comportamentali e alcuni dati che riguardano appunto gli utenti dei servizi di sharing. E il primo tentativo di stimare il valore economico delleconomia collaborativa in Italia e crediamo che la metodologia della dinamica dei sistemi sia uno strumento utilissimo per presentare scenari e prospettive da qui al 2025.

LE-Learning facilita la creazione di un sistema integrato della conoscenza mediante lutilizzo delle tecnologie multimediali e di Internet tanto che la sua importanza è stata riconosciuta dallUnione Europea che, a partire dal Consiglio Europeo di Lisbona del 2000, lha annoverato tra gli elementi imprescindibili dellistruzione del futuro.

Secondo una ricerca volta da Docebo, i trend di mercato intorno allE-Learning sono positivi e in continua crescita: le previsioni parlano di una crescita del 5,8% nellarea dellEuropa Occidentale con un fatturato totale di 8,1 miliardi. Sembra proprio che il futuro della formazione, sia aziendale che per i privati, stia andando verso la digitalizzazione dei contenuti.

MA QUALI I TREND E-LEARNING?

AUTOMATED COURSE AUTHORING

La creazione di contenuti è un processo che richiede tempo ed energia. Oggi, però, tale processo può essere automatizzato in settori di grandi interesse come, ad esempio, quello dellE-Learning. Questo meccanismo consente di creare corsi online auto-producendo, pubblicando e gestendo autonomamente contenuti. Inoltre, è possibile rilevare, sempre in modo automatico, le preferenze degli utenti così da poter personalizzare ogni aspetto della loro esperienza di apprendimento online. Lattuazione di queste tecnologie comporta un notevole risparmio in termini di tempo e costi.

GAMIFICATION

Per definizione è luso di un gioco o del meccanismo di un gioco in contesti non di gioco, come ad esempio appunto un corso online o una piattaforma E-Learning. La gamification a scopo formativo è diventata sempre più popolare negli ultimi anni. Il motivo è semplice: un gioco, in qualsiasi forma, aumenta la motivazione attraverso limpegno. E in nessun altro ambito limpegno diventa rilevante come nellapprendimento e nella formazione a distanza. I corsi organizzati sfruttando le proprietà della gamification, diventano stimolanti, coinvolgenti e piacevoli da fruire. Basti pensare allavanzamento tramite livelli, elemento che conferisce una concreta sensazione di evoluzione del proprio status. O ancora allassegnazione di un punteggio in seguito ad una serie di azioni svolte.

AUGMENTED REALITY

La Realtà Aumentata è la rappresentazione di una realtà alterata in cui, alla normale realtà percepita attraverso i nostri sensi, vengono aggiunte informazioni supplementari generate da un computer. Queste informazioni aggiuntive possono essere costituite da video, animazioni 3D, file audio e multimediali e possono essere sovrapposte alla realtà fisica mediante diversi dispositivi: mobile device dotati di fotocamera, occhiali o guanti per la realtà virtuale, computer dotati di webcam. La AR offre un ambiente di apprendimento innovativo, stimolante ed immersivo. Si arriva così a parlare di Augmented Learning, in quanto lutente elabora il proprio il proprio processo di apprendimento attraverso linterazione con lambiente reale o virtuale che lo circonda.

CLOUD COMPUTING

Nonostante le numerose speculazioni a riguardo, le piattaforme di E-Learning basate su tecnologia Cloud sono quelle che, negli ultimi anni, hanno avuto una crescita maggiore. La formazione a distanza rappresenta una risorsa strategica per le aziende, ma si tratta di un mercato esigente che richiede flessibilità, qualità elevata e tempi di realizzazione quanto più possibile brevi. Le soluzioni Cloud consentono di erogare in modo continuativo servizi E-Learning di alto profilo tecnologico godendo di un risparmio economico davvero elevato. Per utilizzare i loro sistemi lutente non ha bisogno di risorse di calcolo di alto livello, né software né hardware. Lutilizzo della tecnologia Cloud è, quindi, giustificata dal fatto che si può accedere alle informazioni da qualsiasi luogo tramite notebook, personal computer, smartphone o tablet.

BIG DATA

La raccolta di dati rappresenta, da sempre, il vero tesoro di unazienda. Lo stesso vale anche per i dati raccolti durante il training di un E-Learning. Lutilizzo dei dati permette di affinare la propria strategia e assicura che ogni aspetto del corso sia in linea con i propri obiettivi. Predire trend futuri, individuare pattern allinterno dei dati, classificare categorie di utenti sulla base del loro comportamento: sono alcune delle potenzialità che possono essere messe al servizio delle aziende per estrarre ancora più valore dai propri dati. Questi dati forniscono importanti informazioni su comportamenti e preferenze di apprendimento, così da poter permettere agli sviluppatori di migliorare i propri corsi.

Pensare al futuro del turismo è un po come cercare di prevedere il futuro della rete, è estremamente difficile, ma soprattutto controproducente avventurarsi in questa impresa; la maggior parte delle previsioni che hanno un orientamento temporale che va oltre il breve termine rischiano di non realizzarsi nelle modalità previste, perché non è possibile immaginare il mondo di domani, con gli occhi di oggi, soprattutto perché si presenta spesso un divario tra il futuro possibile, il futuro desiderabile e futuro realizzabile. I grandi player tecnologici hanno le risorse e gli strumenti per progettare la governance dellinnovazione, ma non sono sempre in grado di avere il totale controllo sulle condizioni al contorno che si collocano al di fuori della loro sfera di influenza. Il turismo è un settore interdisciplinare complesso in profonda evoluzione, dai confini sempre più sfumati che è destinato nuovamente a mutare pelle per effetto dei nuovi impatti della prossima ondata della rivoluzione digitale, sempre più pervasiva.

Il turismo del futuro, così come la rete del futuro, dipenderà in larga parte dalle scelte che verranno fatte in termini di apertura, sicurezza, modelli economici, regolamentazioni e più in generale dalle visioni che saranno prevalenti anche di natura politica, nel senso più ampio del termine, decisioni che è estremamente difficile prevedere.

Risulta altresì difficile cercare di delineare le nuove forme di turismo del prossimo decennio. È possibile tuttavia osservare alcuni segnali deboli che si stanno presentando e che con grandi probabilità potrebbero caratterizzare alcune tendenze tecnologiche del turismo dei prossimi dieci anni e su cui come progettista dellinnovazione turistica sto già lavorando oggi.

Ambienti protetti v/s mondi artificiali aperti Evoluzione dal turismo degli oggetti al turismo dei significati Esaltazione delle ipernicchie La trasformazione dellesperienza per effetto delle attrazioni turistiche collegate in rete che si trasformeranno in oggetti sociali (social objects) Mashup delle esperienze turistiche nei grandi eventi trasformativi Nuove aggregazioni di comunità che daranno vita a nuove forme di pellegrinaggio Il viaggio senza il movimento grazie alla realtà virtuale immersiva che viene declinata per motivazioni omogenee Turismo auto-diretto ed etero diretto che parte da movimenti culturali Turismo a tempo variabile, unora, un giorno, un week end, grazie alle nuove frontiere della mobilità iperveloce Turismo di ruolo ed esperienze proiettive nel passato, nel presente o nel futuro Ognuno di questi temi richiederebbe di essere trattato in profondità, vorrei invece qui soffermarmi sugli elementi che hanno in comune il futuro del turismo ed il futuro della rete e delle tecnologie digitali, concentrandomi su un aspetto chiave su cui i due settori si troveranno a confrontarsi: la gestione dellimmaginazione delle persone.

Limmaginazione diventerà un elemento centrale nel turismo del futuro, così come nel settore dellentertainment, per creare nuove offerte che si proporranno di modificare o allargare la realtà dei viaggiatori e di fornire loro nuove esperienze di evasione rispetto alla routine quotidiana.

Questa evoluzione richiederà nuove competenze che cercherò di sintetizzare in una tabella che mette in evidenza i fattori critici di successo a confronto tra oggi e domani.

Come ci appare chiaro, la tecnologia è già oggi un elemento abilitante dellesperienza e sarà sempre più connettiva ed immersiva.

La capacità di favorire o facilitare lo sviluppo dellimmaginazione delle persone caratterizzerà una competenza determinante e porterà ben presto a dare vita a ciò che possiamo definire limmagination divide. Ci saranno destinazioni turistiche che per ragioni culturali, economiche e organizzative non avranno accesso alle nuove forme di turismo e di conseguenza ai nuovi mercati che si formeranno.

La creazione di modi possibili, alternativi, diversi, proibiti, anticipati, allargati, raffigurati, da esorcizzare, erotici, spirituali, caratterizzerà il futuro terreno di battaglia in diversi settori, tra cui il turismo ed il passaggio dalle tecnologie dellinformazione a quelle dellimmaginazione, di cui parlava Steve Jobs e lallargamento della filiera turistica, che includerà sempre di più nuovi attori provenienti dal mondo del gaming, dellentertainment, delle tecnologie, delleditoria, che oggi non ne fanno ancora parte. In tutti i casi la figura del Designer di Esperienze turistiche, sarà centrale.

A pochi giorni dalla pubblicazione dei dati con cui RIAA ha illustrato il panorama del mercato musicale statunitense del 2015, i dati di FIMI confermano anche in Italia l'ascesa dello streaming in tutte le sue forme.

Cresce il mercato, si rileva nello scenario elaborato da Deloitte per i discografici italiani, e questa crescita del 21 per cento, a raggiungere un fatturato di 148 milioni di euro, si deve all'entusiasmo che i consumatori italiani manifestano rispetto a tutti i formati in cui viene distribuita la musica, a partire dalla musica fisica, con una ripresa del CD, in crescita del 17 per cento per ricavi oltre gli 88 milioni di euro, e con la marcia del vinile, in crescita del 56 per cento, a valere il 4 per cento del mercato.

Se è vero che in Italia, a differenza di quanto avviene negli States, il mercato della musica fisica domina ancora su quello della musica immateriale, è altresì innegabile che la musica digitale rappresenti un traino sempre più determinante. Rispetto al quadro del 2014 gli equilibri si muovono verso il pareggio: nel 2015 il digitale costituiva il 38 per cento del mercato, mentre nel 2015 al digitale si è dovuto il 41 per cento del fatturato.

A pochi giorni dalla pubblicazione dei dati con cui RIAA ha illustrato il panorama del mercato musicale statunitense del 2015, i dati di FIMI confermano anche in Italia l'ascesa dello streaming in tutte le sue forme.

Cresce il mercato, si rileva nello scenario elaborato da Deloitte per i discografici italiani, e questa crescita del 21 per cento, a raggiungere un fatturato di 148 milioni di euro, si deve all'entusiasmo che i consumatori italiani manifestano rispetto a tutti i formati in cui viene distribuita la musica, a partire dalla musica fisica, con una ripresa del CD, in crescita del 17 per cento per ricavi oltre gli 88 milioni di euro, e con la marcia del vinile, in crescita del 56 per cento, a valere il 4 per cento del mercato.

Se è vero che in Italia, a differenza di quanto avviene negli States, il mercato della musica fisica domina ancora su quello della musica immateriale, è altresì innegabile che la musica digitale rappresenti un traino sempre più determinante. Rispetto al quadro del 2014 gli equilibri si muovono verso il pareggio: nel 2015 il digitale costituiva il 38 per cento del mercato, mentre nel 2015 al digitale si è dovuto il 41 per cento del fatturato.

(p)Link

(p)Link Storico

Storico Stampa

Stampa Luniverso di riferimento dello studio sono stati i Millennials (popolazione di età compresa tra 18-35 anni in Italia e 21-35 in USA per legal drinking age). Si tratta della generazione su cui stanno puntando tutti i produttori e che in futuro sostituirà in particolare in Italia quei consumatori di vino che per anni ne hanno sostenuto il consumo in virtù di un approccio più tradizionale, per il quale questa bevanda ha spesso ricoperto un ruolo funzionale (di alimento) più che voluttuario. Nel caso degli Stati Uniti, dove questo approccio non è mai esistito, i Millennials rappresentano già oggi la generazione che in quantità consuma più vino di qualsiasi altra: 42% di tutti i consumi.

Luniverso di riferimento dello studio sono stati i Millennials (popolazione di età compresa tra 18-35 anni in Italia e 21-35 in USA per legal drinking age). Si tratta della generazione su cui stanno puntando tutti i produttori e che in futuro sostituirà in particolare in Italia quei consumatori di vino che per anni ne hanno sostenuto il consumo in virtù di un approccio più tradizionale, per il quale questa bevanda ha spesso ricoperto un ruolo funzionale (di alimento) più che voluttuario. Nel caso degli Stati Uniti, dove questo approccio non è mai esistito, i Millennials rappresentano già oggi la generazione che in quantità consuma più vino di qualsiasi altra: 42% di tutti i consumi. I Millennials rappresentano la generazione cui stanno puntando tutti i produttori - afferma

I Millennials rappresentano la generazione cui stanno puntando tutti i produttori - afferma

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3