|

Di seguito gli interventi pubblicati in questa sezione, in ordine cronologico.

Il mercato degli investimenti pubblicitari nel mese di gennaio chiude in calo dell1,6% rispetto allo stesso mese del 2016, pari a circa 6,9 milioni in meno. Se si aggiungesse anche la stima sulla porzione di web attualmente non monitorata (principalmente search e social), il mercato chiuderebbe il mese di gennaio in pari (+0,4%). E quanto emerge dai nuovi dati Nielsen sul mercato pubblicitario in Italia nel mese di gennaio 2017 (.pdf)

Il mercato a gennaio è stato tendenzialmente piatto, come ci si poteva aspettare spiega Alberto Dal Sasso, TAM e AIS Managing Director di Nielsen. Storicamente il primo mese è poco rappresentativo per una previsione sullanno. Considerando che il 2016 è stato un anno a due velocità, con un primo semestre a +5,2% e un secondo a +2%, possiamo prevedere una prima parte del 2017 meno dinamica rispetto alla seconda.

Relativamente ai singoli mezzi, la TV chiude il mese con un decremento dello 0,5%. Quotidiani e periodici iniziano lanno rispettivamente con un calo del 13,2% e dell1,5%.

Gli investimenti sul mezzo radio crescono invece del 3,9%. Internet, relativamente al perimetro attualmente monitorato in dettaglio, raccoglie il 3,6 in più rispetto allo stesso periodo del 2016. Sulla base delle stime Nielsen sul digitale in generale (aggiungendo dunque la porzione di mercato non monitorata in dettaglio) la raccolta dellintero panorama del web advertising è in crescita del 7,1%.

In trend negativo il cinema (-5,4%), loutdoor (-28,5%), la goTV (-8,3%) e il transit (-4,5%). In terreno positivo il direct mail (4,4%).

Per quanto riguarda i settori merceologici, se ne segnalano 10 in crescita, con un apporto complessivo di circa 18 milioni di euro. Per i primi comparti del mercato si registrano andamenti differenti: alle performance positive di alimentari (+4,1%), automobili (+3,9%) e farmaceutici (+15,9%) si contrappongono i cali delle telecomunicazioni (-19,5%), media/editoria (-5,0%) e distribuzione (-7,9%). Abitazione (+11,4) e tempo libero (+7,7%) sono alcuni degli altri settori che contribuiscono alla crescita.

Aspettiamo di vedere i dati consolidati del primo trimestre per valutare la tendenza del 2017 conclude Dal Sasso. Il fatto che la stessa BCE abbia rialzato di un decimale di punto le previsioni di crescita dellEurozona e che veda scongiurata la minaccia deflazionistica ci fa guardare al 2017 con moderata fiducia.

In allegato, in un unico file: la nota, la tabella sugli investimenti per tipologia di media e la tabella sui settori di investimento.

via Prima Comunicazione

Nei primi due mesi del 2017 il mercato degli investimenti pubblicitari chiude in calo del 2,3% rispetto allo stesso periodo del 2016. Nel singolo mese di febbraio la raccolta perde il 2,8%. Aggiungendo anche la stima sulla porzione di web attualmente non monitorata (principalmente search e social), il mercato chiude il mese di febbraio e il periodo consolidato in pari( 0% e 0,2%). Lo dicono i nuovi dati Nielsen sul mercato pubblicitario in Italia nel mese di febbraio 2017 (.pdf).

Come ci si poteva aspettare, a febbraio gli investimenti pubblicitari oscillano tra il negativo e la parità se si considera il perimetro allargato dellintero universo del web advertising, ha spiegato Alberto Dal Sasso, Tam e Ais managing director di Nielsen. Il periodo si confronta con febbraio 2016 che era stato uno dei mesi con la performance migliore dellanno, se si esclude il mese di giugno con linizio degli Europei di calcio.

Relativamente ai mezzi, la tv cala dello 0,5% sia nel singolo mese che nel bimestre. Sempre negativa la stampa: quotidiani e periodici a febbraio si attestano rispettivamente a -6,4% e -8,9%, chiudendo il primo bimestre a -9,7% e -6,4%. Performance negativa per la radio nel mese (-3,3%) che porta il bimestre di poco sotto quota zero (-0,3%).

La crescita di internet è dovuta principalmente a search e social, sulla base delle stime realizzate da Nielsen. Relativamente al perimetro attualmente monitorato in dettaglio, infatti, il web registra un calo del 2,9% nel periodo cumulato e dell8,5% nel singolo mese di febbraio. Allargando il perimetro allintero universo del web advertising, la raccolta nel primo bimestre chiude a +7,2%. In trend negativo il cinema (-6,4%), loutdoor (-19,7%), la goTV (-14,1%) e il transit (-7,3%). Stabile il direct mail (0,2%).

Per quanto riguarda i settori merceologici, se ne segnalano 11 in crescita, con un apporto complessivo di circa 35 milioni di euro. Per i primi comparti del mercato si registrano andamenti differenti: alle performance positive di automobili (+6%), bevande / alcolici (+22,4%), farmaceutici (+14,9%) e abitazione (+10,8%), si contrappongono i cali delle telecomunicazioni (-2,6%), media/editoria (-15,9%) e distribuzione (-14,1%). Dopo un anno in costante crescita, gli alimentari frenano nel bimestre con una raccolta di poco sotto lo zero rispetto allo stesso periodo del 2016.

In attesa che si consolidi il primo trimestre per valutare la tendenza del 2017, ha concluso Dal Sasso, sarà importante vedere come lo scacchiere mondiale e quello europeo possano portare sviluppi a un settore quello della comunicazione così globalizzato sia dal punto di vista della domanda che dellofferta. Al momento le previsioni rimangono positive per la chiusura dellanno grazie a un recupero che dovrebbe manifestarsi nel secondo semestre.

Via Prima Comunicazione

In Gran Bretagna la pubblicità digitale supererà i 10 miliardi di dollari, persino più dellintero mercato pubblicitario italiano. A scattare la fotografia è un report di PWC per IAB Uk, secondo cui è il mobile a trainare la spesa per due ragioni abbastanza semplici: da un lato gli advertiser devono provare a sfruttare le possibilità offerte dal video su questo mezzo; dallaltro sono anche quasi obbligati a farlo, visto che oltre il 50% del tempo speso online in Gran Bretagna è appannaggio degli smartphone.

Lincremento più grande del 2007

Lincremento del settore, pari al +17%, non è mai stato così elevato dal 2007, anno in cui venne segnato un +38%. Il mobile ha registrato una crescita del 50% a oltre 4 miliardi di dollari e il segmento assorbe il 38% della raccolta su internet. Nel complesso la spesa in mobile video ha sfiorato i 900 milioni di dollari nel corso dellanno scorso.

Formati innovativi

Laumento dei consumi di contenuti mobile e video ha accelerato il tasso di crescita del digitale ai livelli più alti degli ultimi dieci anni, ha dichiarato James Chandler, responsabile marketing di IAB UK. Secondo Chandler, il risultato record è stato possibile grazie alla voglia di sperimentare formati innovativi e allutilizzo del video per ingaggiare lutenza.

Verso la riduzione del gap mobile

La performance del canale mobile coincide con i dati di fruizione del mezzo: negli ultimi sei mesi del 2016, infatti, il 54% degli utenti smartphone britannici ha visualizzato clip sul proprio telefono con il 40% degli stessi che ha dichiarato di averne fruiti di più rispetto a un anno prima (fonte YouGov). Il gap tra fruizione e raccolta su mobile sembra andare progressivamente verso una riduzione. Almeno in Gran Bretagna. E a dispetto della Brexit.

via DailyOnline

Negli Stati Uniti il programmatic è ormai assoluto protagonista nel campo degli investimenti pubblicitari online. Secondo un forecast di eMarketer, infatti, questanno gli investimenti in programmatic display raggiungeranno quota 33 miliardi di dollari, circa l80% del totale display. E nel 2019 la quota del programmatic sul display arriverà all84%. Nonostante i numeri siano di per sé molto positivi, non è tutto oro quel che luccica: secondo eMarketer inserzionisti ed editori richiedono maggior controllo in tema programmatic, in particolare attraverso deal su private marketplace. Già oggi, circa il 75% della spesa in programmatic display, 24,25 miliardi di dollari, è transata tramite private marketplace o direct deals, con questultima modalità di moda soprattutto per il native advertising. Contestualmente lo share degli open exchange è in declino, segno che le richieste da parte del mercato si stanno concretizzando in dei cambiamenti tangibili. Lanno scorso, per la prima volta, più della metà degli investimenti dedicati al video sono stati destinati al programmatic advertising e questa porzione crescerà del 42,3% a quota 9,13 miliardi. E lanno prossimo il 75% dei video pubblicitari sarà venduto in programmatic. Buone notizie anche sul fronte del mobile, in questo caso circa l80% della spesa su questo mezzo sarà automatizzata, per arrivare a oltre l85% nel 2019.via DailyOnline

Nel 2021 il mercato E&M mondiale varrà 2.237 miliardi di US$ (CAGR +4,2%) rispetto ai 1.818 miliardi del 2016

Limperativo strategico per le aziende E&M, oggi, è trasformare i clienti in fan

Per la prima volta nel 2016 i ricavi Internet Advertising (190 miliardi US$) hanno superato i ricavi TV Advertising (169 miliardi US$).

I ricavi Internet Video con un CAGR dell11,6% al 2021 supereranno quelli dellHome Video nel 2017

I ricavi da vendita dei quotidiani (61,9 miliardi US$) superano i ricavi da pubblicità (61,6 miliardi US$) per la prima volta nel 2016

Nel 2016 i ricavi del segmento Digital Recorded Music (11 miliardi US$) hanno superato quelli Physical Recorded Music (8,5 miliardi US$), mentre la musica in streaming (6,6 miliardi US$) ha superato i download (3,4 miliardi US$)

Per prosperare in un mercato sempre più competitivo, affollato e caratterizzato da bassi tassi di crescita, le aziende del settore Entertainment & Media (E&M) dovranno sviluppare efficaci strategie e soluzioni per coinvolgere e monetizzare i loro utenti più fedeli e appassionati: in altre parole, i loro fan. Secondo le previsioni di PwC pubblicate nel rapporto Global Entertainment&Media Outlook 2017-2021, le aziende devono essere in grado di combinare contenuti coinvolgenti con unampia e profonda capacità di distribuzione, connettendo questi asset con una user experience altamente interattiva, dove il contenuto risulta facilmente fruibile su unampia varietà di piattaforme e device ad un prezzo competitivo.

Lo studio, giunto alla 18esima edizione, rappresenta unanalisi complessiva circa levoluzione della spesa nel settore, raccogliendo le previsioni al 2021 sullandamento in 54 paesi dei 17 principali segmenti: libri, business-to-business, cinema, data consumption, e-sports, accesso ad Internet, pubblicità online, video online, periodici, musica, quotidiani, pubblicità out-of-home, radio, TV e home video, pubblicità televisiva, videogames, realtà virtuale.

Le previsioni Pwc di crescita delle revenue da video online negli Usa

Le previsioni Pwc sulla crescita delle revenue dagli sport online nelle diversi Paesi

Le previsioni Pwc sullandamento della diffusione e advertising dei quotidiani in diversi Paesi

Il posizionamento del mercato Entertainment & Media dei diversi Paesi secondo Pwc

I comparti del mercato Entertainment & Media che cresceranno di più nei prossimi anni secondo le previsioni Pwc

Le innovazioni della tecnologia orientano le strategie direct-to-consumer

Mentre le aziende del settore competono per sviluppare user experience sempre più coinvolgenti, anche gli investimenti in tecnologia sono al centro delle loro strategie. Oltre a migliorare lesperienza di fruizione dei propri servizi, le aziende possono sfruttare le nuove tecnologie ed i dati raccolti per creare un circolo virtuoso, in cui lincremento dellinterazione e dellinteresse del consumatore consenta di raccogliere sempre più dati e informazioni su ciò che gli utenti desiderano.

Grazie alla maggiore comprensione delle abitudini e delle esigenze degli utenti, le aziende potranno migliorare la loro offerta, coinvolgendo il loro target di riferimento e creando nuove opportunità per generare ricavi. A tale scopo, si stanno diffondendo modelli di business basati su strategie direct-to-consumer (D2C), abilitate dalla tecnologia e caratterizzate da una maggiore possibilità di scelta e controllo da parte degli utenti: nei prossimi cinque anni i segmenti Internet video e music streaming cresceranno ad un CAGR, rispettivamente, dell11,6% e del 20,7%.

Il settore E&M crescerà meno del PIL

Lattenzione sulla ricerca di nuove fonti di ricavo, trasformando i consumatori in fan, è accentuata dal rallentamento complessivo dellindustry E&M e dalle pressioni sul segmento pubblicitario. Nei prossimi cinque anni lindustry E&M mondiale crescerà ad un CAGR pari al 4,2%, in ritardo rispetto alla crescita del PIL globale.

Allinterno del dato complessivo, anche i ricavi pubblicitari globali cresceranno ad un CAGR del 4,2%, in calo rispetto al 5,1% stimato nella scorsa edizione del presente studio. Questo rallentamento riflette le pressioni sui modelli tradizionali di business basati sulla raccolta pubblicitaria, guidate dalla preferenza dei consumatori per esperienze ad-free e dallinsoddisfazione degli inserzionisti verso le attuali capacità di misurazione dei media digitali. Gli inserzionisti sono ancora disposti a investire, ma la spesa pubblicitaria è attualmente guidata dagli investimenti su internet.

Cresce la pubblicità mobile, ma servono migliori strumenti di misurazione

La crescita del segmento Internet advertising è alimentata dai ricavi mobile, cresciuti del 58,7% nellultimo anno e con unespansione prevista del 18,5% fino al 2021. Nonostante questa crescita, la pubblicità online via cavo rappresenta il 61,6% del totale della pubblicità online nel 2016.

Inoltre, la forte crescita della pubblicità online in realtà maschera una forma di inerzia. Senza sistemi di misurazione che siano in grado di garantire trasparenza dellefficacia e dellefficienza delle principali piattaforme, i brand premium sono riluttanti ad assumersi il rischio legato ad una maggiore concentrazione della pubblicità sui media digitali, con la conseguenza che i grandi centri media e i loro clienti non investono ulteriori risorse in pubblicità.

Maria Teresa Capobianco, PwC Italian E&M Leader commenta: Per qualsiasi operatore Media è prioritaria la capacità di conoscere e predire esigenze, interessi ed aspirazioni del consumatore, mediante strumenti di analytics, ma soprattutto modelli e processi previsionali evoluti. Le aziende del comparto Media per fare ciò devono adeguare i propri processi operativi alle esigenze del mercato e dei consumatori e devono dotarsi di processi snelli e flessibili. I dati hanno un valore anche per ridefinire le modalità di ingaggio e di retention dei consumatori. Fidelizzare attraverso gli strumenti tradizionali può essere più costoso e meno efficace di fidelizzare attraverso il prodotto e la user experience, creando fan.

Andrea Samaja, PwC Italian Technology Media & Telecommunications (TMT) Leader commenta: Il mercato Media & Entertainment attraversa da anni una fase di profonda trasformazione dei paradigmi tradizionali; le tecnologie, in particolare, hanno favorito, laffermazione di modelli di business direct-to-consumer e di unofferta più ricca ed eterogenea che va incontro ai gusti e agli interessi del consumatore. Tecnologia e digitalizzazione sono inoltre elementi che rendono dinamico lo scenario competitivo con player che sono tanto più forti quanto più in grado di differenziarsi mediante utilizzo di tecnologie innovative. La crescente affermazione di modelli di business direct-to-consumer ed attenzione strategica sulla user experience dei propri consumatori da parte delle aziende è un fattore addizionale che distoglie una parte dinvestimenti che erano tradizionalmente orientati ai piani di comunicazione.

Via Prima Comunicazione

Sentiamo spesso parlare di loro per lelevato valore del brand e un grandissimo business pubblicitario. E come sentenziato da un recente studio di Zenith sono tra le concessionarie più grandi in termini di ricavi a livello globale, oltre a registrare il più elevato incremento delle entrate. Ma quanto spendono per promuoversi i big hi tech americani? Uno studio di Kantar Media ha dato una risposta numerica al quesito. Ne sono emerse interessanti evidenze. Sentiamo spesso parlare di loro per lelevato valore del brand e un grandissimo business pubblicitario. E come sentenziato da un recente studio di Zenith sono tra le concessionarie più grandi in termini di ricavi a livello globale, oltre a registrare il più elevato incremento delle entrate. Ma quanto spendono per promuoversi i big hi tech americani? Uno studio di Kantar Media ha dato una risposta numerica al quesito. Ne sono emerse interessanti evidenze.

Google punta sulla televisione, Microsoft leader

Nel 2016, per esempio, Google ha investito 350 milioni di dollari, oltre cento in più rispetto allanno passato, preferendo soprattutto soluzioni display, search, mobile e video. Ne ha sborsati di più Microsoft, ben 746 milioni e in aumento dai 700 milioni dellanno prima. Una curiosità: Bing ha veicolato poco meno di 8 milioni su Google Search, in netto rialzo dai 5,6 milioni del 2015. Lo studio specifica che anche Google compra regolarmente pubblicità sul motore di ricerca rivale, ma in questo caso non ci sono cifre. La televisione rimane un canale privilegiato per entrambe le aziende: per Google vale 260 milioni, per Microsoft 506.

Facebook e gli altri social secondo Kantar Media

Anche il social network professionale LinkedIn, acquistato lanno scorso da Microsoft per 26 miliardi di dollari, ha investito 2,2 milioni, 1,7 dei quali per sponsorizzare uno spot durante la prestigiosa vetrina della notte degli Oscar. E Facebook? A dispetto di volumi inferiori di spesa, il social è quello che accresciuto il budget con la percentuale maggiore (260%) per un totale di 80,7 milioni, più della metà dei quali destinati alla televisione. Facebook Live è stato il prodotto chiave: solo la sua sponsorizzazione è costata 51 milioni. In controtendenza Twitter, la cui spesa marketing è stata tagliata del 70% a 9,2 milioni. Snapchat invece raddoppia a 3,2 milioni mentre Pinterest continua la traiettoria positiva a 2,1 milioni, come si evince dal report di Kantar Media.

Il modello opposto di Facebook e LinkedIn

Particolarmente interessante è notare la divergenza nelle strategie pubblicitarie di Facebook e LinkedIn, a conferma del fatto che sono due social molto differenti. Lutilizzo della televisione è tipicamente volto a raggiungere un pubblico di massa e aumentare la percezione del brand, oltre a naturalmente promuovere un prodotto specifico. Se la piattaforma di Zuckerberg è stata impegnata soprattutto a valorizzare lo strumento Live, LinkedIn ha adottato un approccio più emozionale mostrando alla platea televisiva degli Oscar il filmato da trenta secondi Youre closer than you think in cui è protagonista un astronauta, non certo lo stereotipo del lavoro che ci si aspetta di trovare su LinkedIn. La creatività è stata curata da BBDO San Francisco con la collaborazione del team creativo interno nellambito di una campagna più ampia che ha incluso anche stampa sul New York Times e digital marketing.

Dalla tv al digital

Lontano dagli schermi televisivi LinkedIn ha concentrato i suoi sforzi sul display, puntando a specifiche audience di professionisti in determinati settori. Si potrebbe dire che Facebook e LinkedIn mirano ad audience completamente opposte: la prima è alla ricerca di un pubblico molto ampio e si focalizza sul prodotto, mentre la seconda punta su un target definito con lobiettivo di elevare lo status del brand. Insomma, luso di un media persuasivo come la televisione rimane un caposaldo anche per chi sta facendo la lotta per accaparrarsene i budget. Daltra parte non è un mistero: lo stesso Zuckerberg ha detto più volte di essere quasi ossessionato dal live video e broadcaster e spendere si stanno muovendo nella direzione dellonline. Il video sembra aver già vinto.

Via DailyOnline

Dopo anni di contrazione il mercato dei media (pay e advertising) ha chiuso il 2016 in crescita, raggiungendo quota 15,8 miliardi di euro. In questo contesto, ad assorbire sempre più investimenti è internet, che dopo la televisione (50%), occupa la seconda posizione tra i mezzi pubblicitari italiani con una quota del 30%.

Questi alcuni dei risultati presentati dall'Osservatorio Internet Media del Politecnico di Milano, che nel 2017 per il mercato prevede una crescita con tasso analogo a quello del 2016. "Siamo al giro di boa per il mercato della pubblicità online. Da quattro anni è ormai il secondo mezzo in Italia, ma proprio perché i numeri in gioco iniziano a essere significativi, è ora chiamato ad affrontare alcune prove per dimostrare la propria efficacia e il proprio impatto sugli obiettivi di business delle aziende", sottolinea il responsabile scientifico dellOsservatorio Giuliano Noci.

Ma vediamo nel dettaglio alcune tendenze:

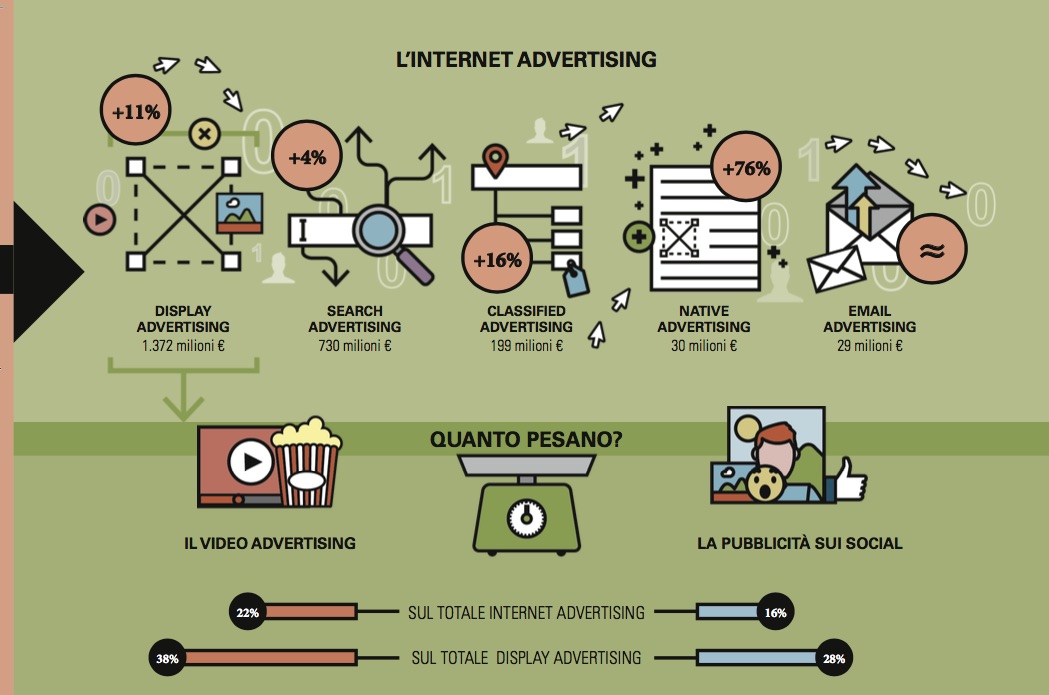

- Video al traino

Allinterno della display advertising, il video advertising nel 2016 ha superato ampiamente i 500 milioni di euro, grazie in particolare alla crescita della raccolta pubblicitaria da parte degli Ott, ma anche dei principali broadcaster. La componente video pesa già il 22% del totale internet advertising e rappresenta il formato che nellultimo anno è cresciuto di più in valore assoluto. Nel 2017 si prevede unulteriore crescita intorno al 35%, che la porterà a rappresentare oltre un quarto del totale internet grazie non solo alla raccolta allinterno delle piattaforme di social network, ma anche alla crescita di molti altri player e alla diffusione di nuovi formati out-stream a fianco di quelli in-stream.

- Boom del native

Il comparto con la maggiore crescita percentuale (+76%) è rappresentato dal native (ossia gli elementi testuali/grafici/video allinterno di widget di raccomandazione, di flussi di news o di pagine di navigazione) che raggiunge nel 2016 i 30 milioni di euro grazie alla capacità di superare gli ad blocker e alle potenzialità di questi formati in termini di minor invasività e maggior engagement verso i consumatori. Bene anche il formato dei classified, che vale quasi 200 milioni grazie alla crescita dei nuovi portali verticali di annunci e che sarà sempre più importante in futuro.

- Il mobile pesa di più, ma ancora meno del pc

La raccolta pubblicitaria in larga parte avviene ancora su pc, con un peso pari al 65% del totale. Lo smartphone raggiunge un valore di 706 milioni di euro, in crescita del 54% rispetto al 2015 e con un peso pari al 30% dellinternet advertising complessivo (era il 21% lo scorso anno); nel 2017 potrebbe crescere ancora oltre il 30%, arrivando vicino al miliardo di euro di raccolta. Nel 2016, come lo scorso anno, lo smartphone è il device che ha il peso maggiore sulla crescita complessiva del mercato, compensando più che a sufficienza il calo su desktop. Con il tablet (solo app) che rimane marginale (5% del mercato pubblicitario online seppur in crescita del 36%), i canali mobile raccolgono quindi oltre un terzo del mercato digital advertising.

- Il programmatic si farà strada

Il mercato del programmatic advertising in Italia a fine 2016 vale 315 milioni di euro, con una crescita del 35% rispetto al 2015. Lincidenza sul totale display advertising è passata dal 19% al 23%, mentre il peso sul totale internet advertising dall11% al 13%.

Si stima che nel 2017 la categoria possa crescere intorno al 25%, arrivando complessivamente a un valore di 400 milioni di euro, con peso sul totale display superiore al 25% e sul totale internet advertising superiore al 15%.

- La vendita di servizi online cresce, ma è ancora limitata

Il mercato complessivo delle vendite di contenuti media (pay tv, stampa e internet media) nel 2016 vale poco più di 8 miliardi di euro, in leggera crescita (+2%) rispetto al 2015. La componente derivante da internet si assesta a circa 160 milioni di euro (+42% rispetto al 2015). La market share dellonline rispetto alla vendita complessiva di contenuti media rimane quindi marginale, pari a circa il 2% dellintero mercato. Oltre metà (55%) della componente internet fa riferimento alla spesa dei consumatori per i contenuti video online (in Svod, abbonamenti di contenuti Video On Demand) in crescita del 69%; il resto è suddiviso quasi equamente tra i ricavi legati alle news (il 23% del mercato), in crescita del 3%, e i ricavi per gli abbonamenti a servizi musicali (22%), in crescita del 40%.

Via Mark Up

Supporto dellazienda alleconomia locale (72%), cause ambientali (70%), trasparenza (69%) e cause sociali (68%) sono i fattori che impattano maggiormente sulla decisione di acquistare o sostenere un brand. Così unindagine Nielsen secondo cui le pubblicità e offerte più efficaci sono soprattutto quelle di prodotti con ingredienti vicini al proprio background e cultura: 64%, ma la percentuale sale al 74% tra i millenials.

Circa 4 italiani su 10 si sono stufati dello stereotipo dellindividuo giovane, atletico e di bella presenza nelle pubblicità. Secondo lindagine Nielsen, il 40% degli italiani si dichiara daccordo con lopinione che le comunicazioni commerciali dovrebbero mostrare più spesso persone con tipi di corporatura diversi e persone più anziane.

Il 39% è favorevole alla presenza di persone con background, culture ed etnie diverse. Ampia la percentuale (39%) di chi condivide lidea che persone con diverse abilità fisiche e/o mentali (udito, vista, mobilità, parola, ragionamento, etc.) debbano essere maggiormente rappresentate nelle pubblicità e sui packaging.

Il 38% degli italiani, inoltre, ritiene importante che i messaggi pubblicitari e il packaging dei prodotti mostrino anche famiglie non tradizionali, genitori single, famiglie omogenitoriali, coppie miste dal punto di vista etnico. La media europea si ferma al 32%. Nielsen rende noto anche che il 31% degli italiani ritiene importante che le campagne di advertising e le confezioni dei prodotti rappresentino orientamenti e identità sessuali diverse (omosessuali, transgender, etc). La media europea scende in questo caso al 26%, influenzata da Paesi come la Russia, la Turchia e gli Stati dellex Urss.

I dati emergono dalla Global Survey Women & Diversity di Nielsen condotta su un campione di circa 31.000 individui in 63 Paesi, tra i quali lItalia.

Ciò che emerge dalla nostra ricerca è quindi un desiderio comune a tutto il mondo industrializzato di vedere comunicazioni commerciali più inclusive, ricorda Giovanni Fantasia, amministratore delegato di Nielsen Italia, dove la diversità non sia nascosta o rappresentata come un ostacolo.

Lattenzione alle differenze di genere rientra in un più ampio raggio dazione, precisa Fantasia, che mette al centro delladvertising lindividuo con le sue inesauribili esigenze. La massimizzazione del Roi delladvertising non può prescindere da questi aspetti.

Via Prima Comunicazione

Nei primi cinque mesi del 2017, il mercato degli investimenti pubblicitari chiude con una crescita dello +0,5% rispetto allo stesso periodo del 2016 (-1,9% se si esclude dalla raccolta web la stima Nielsen sul search e sul social). Positivo landamento del mercato anche nel singolo mese di maggio: +2,7% (+1,3% senza search e social).

Maggio sopra le aspettative

A maggio il mercato è andato meglio delle aspettative e registra un segno positivo nei primi cinque mesi dellanno nel suo perimetro totale. Nei prossimi due mesi verranno a mancare gli apporti degli eventi sportivi che hanno caratterizzato lestate del 2016, ma la tendenza rimane positiva spiega Alberto Dal Sasso, TAM e AIS Managing Director di Nielsen.Avremo due mesi di stallo fisiologico, dal momento che il mese di giugno 2016 aveva fatto registrare una crescita del 9,3% trainata dagli Europei di Calcio. Già con linizio dellautunno, torneremo a rivedere numeri positivi: si consideri che nel 2016, il periodo settembre dicembre aveva segnato una crescita dell1,4%, a differenza di un quadrimestre precedente che cresceva in termini più robusti del 4,8%.

Landamento dei singoli mezzi secondo Nielsen

Relativamente ai singoli mezzi, grazie a un singolo mese di maggio positivo (+1,2%), la tv chiude il periodo gennaio-maggio in sostanziale stabilità (-0,2%). Landamento di quotidiani e periodici a maggio è differente: continuano a calare i primi (-7,3%), mentre i magazine registrano una performance timidamente positiva (+0,8%). La raccolta nel periodo cumulato rimane comunque negativa per entrambi: quotidiani a -10,3% e periodici a -6,1%.

Continua il buon andamento della radio che, grazie a un singolo mese di maggio a +14,8%, chiude i cinque mesi con una crescita del 4,1%. Sulla base delle stime realizzate da Nielsen, la raccolta dellintero universo del web advertising chiude in positivo del 7,4% (+0,6%, se si escludono il search e il social). Buoni segnali anche dalla GoTV (2,8%) e dal transit (0,7%), mentre continua il trend negativo di cinema (-14,4%), outdoor (-17,6%) e direct mail (-4,7%).

I settori merceologici

Per quanto riguarda i settori merceologici, se ne segnalano 11 in crescita, con un apporto complessivo di circa 81 milioni di euro. Per i primi comparti del mercato si registrano andamenti differenti: alle performance positive di automobili (+4,9%), farmaceutici (+9,8%) e abitazione (+2,3%), si contrappongono i cali delle telecomunicazioni (-7,1%) e di media/editoria (-13,9%). Andamento molto positivo per tre settori elettrodomestici, giochi/articoli scolastici e industria/edilizia/attività che incrementano il loro fatturato rispettivamente del 50,4%, 44,7% e 47,9%, con un apporto complessivo di circa 32 milioni di euro.

Ripresa economica fondamentale

Laggancio alla ripresa economica europea da parte dellItalia, ancora in lieve difficoltà, soprattutto dal punto di vista occupazionale, sarà fondamentale per il mercato della comunicazione. Ugualmente, lo saranno probabilmente del medio termine anche le iniziative tattiche come il Tax Credit conclude Dal Sasso -. I segnali di ottimismo in termini previsionali emersi dalla recente Assemblea dellUPA, insieme agli indicatori di cui riportiamo la consueta sintesi, ci consentono di confermare una chiusura danno in crescita, seppur contenuta. Si tratta di un risultato importante, considerate le condizioni strutturali di un anno privo di eventi mediatici rilevanti.

Tv: mercato ancora statico nei primi cinque mesi del 2017, il progressivo si attesta a -0,2%

Andamento sostanzialmente in linea per il mezzo, che invece nel mese di maggio porta a casa un incremento dell1,2%; in crescita Sky e Discovery, più lente Rai e Mediaset, calo per La7

Si conferma anche nei primi cinque mesi dellanno una certa staticità nel mercato degli investimenti pubblicitari sul mezzo tv. Il dato progressivo a maggio si chiude con una lieve negatività dello 0,2% rispetto allo stesso periodo del 2016, con ricavi a quota 1.723.710.000 euro contro i 1.727.265.000 dellanno precedente. La Rai perde l1,5% degli investimenti e registra un fatturato pubblicitario di 377 milioni di euro, a fronte dei 382,6 dellanno prima. Mediaset chiude a -0,5%, con ricavi per 967,5 milioni contro 972,5 milioni nel 2016. La7 perde il 2,6% sullanno precedente, con ricavi per 69,1 milioni di euro rispetto ai 70,9 milioni dei primi cinque mesi 2016. Sky invece marcia in terreno positivo, con ricavi per 209,6 milioni di euro in crescita dell1,2% rispetto ai 207,2 dellanno precedente. Cresce anche loperatore tv Discovery, che si attesta a quota 100,6 milioni, il 6,9% in più rispetto ai 94,1 milioni dellanno prima.

Nel singolo mese di maggio i fatturati si attestano a quota 426,5 milioni di euro, in crescita dell1,2% sul maggio 2016 (421,1 milioni). La Rai si avvicina al +0,5%, con fatturati a quota 96,7 milioni di euro (96,2 milioni); anche Mediaset cresce dello 0,5% e si attesta a quota 236,6 milioni (235,4 milioni). La7 mette a segno un incremento del 2,5%, con un totale fatturati di 16,5 milioni di euro (16,2 milioni). Sky solo a maggio cresce dello 0,5% con ricavi pubblicitari a quota 52,6 milioni di euro (52,3). Discovery mette a segno il 14,4% in più dellanno scorso, con fatturati a quota 24,1 milioni di euro (21,1 milioni).

Via DailyOnline

I consumatori sono sempre più sensibili alle rappresentazioni della diversità in pubblicità e sulle confezioni dei prodotti. Non solo. Anche i concetti di trasparenza e di sostenibilità economica e ambientale influenzano in misura crescente il sostegno a un brand.

Questo quanto emerge dalla Global Survey Women & Diversity condotta da Nielsen nel terzo trimestre del 2016 su un campione di oltre 31.000 persone in 63 Paesi.

Per diversità o diversity va innanzitutto chiarito che sintende una vasta gamma di background (come cittadinanza o etnia), caratteristiche fisiche (come colore della pelle, età o corporatura), abilità (fisiche e intellettuali), espressioni o identità di genere, orientamenti sessuali e culture. Il desiderio di vedere comunicazioni commerciali più inclusive, dove la diversità non sia rappresentata come un ostacolo, né nascosta, accomuna tutto il mondo industrializzato.

Gli italiani vorrebbero più diversità sessuale in comunicazione

Un primo dato interessante riguarda la percentuale di persone favorevoli a pubblicità e packaging che mostrino famiglie moderne e/o non tradizionali (genitori single, genitori multietnici, genitori dello stesso sesso, etc.): la media europea è 32%, mentre in Italia è 38%. In aggiunta, il 31% degli intervistati italiani afferma che vorrebbe vedere più persone con orientamenti sessuali e identità di sesso diverse(lesbiche, omosessuali, bisessuali, transgender, etc.) media europea: 26%, pesantemente influenzata da Russia, Turchia e Stati dellex U.R.S.S. Da questi primi numeri, l'Italia si configura come un Paese sempre più liberal, anche più di leader dell'UE quali Francia e Germania.

La visione cambia in base alla generazione d'appartenenza

In Italia più giovani confermano di essere i più aperti in fatto di identità di genere, relazioni e sessualità: nel 43% dei casi i teenager della Gen Z si dichiarano favorevoli alle comunicazioni commerciali mostranti famiglie moderne e/o non tradizionali, nonché persone con orientamenti sessuali e identità di sesso diverse. I millennial condividono questa opinione nel 34% (orientamenti) e nel 37% (famiglie) dei casi. I giovanissimi sono anche i più aperti alle pubblicità inclusive di persone con background, culture ed etnie diverse (favorevoli nel 43% dei casi), contro il 38% dei millennial, il 37% dei quarantenni della Gen X e limprevisto 42% dei baby boomer. I teenager appaiono invece meno sensibili al problema dellimposizione di determinati canoni estetici: solo il 36%, infatti, afferma di voler vedere più persone con corporature diverse in pubblicità, contro il 41% dei millennial, il 40% dei quarantenni e il 41% dei baby boomer. I baby boomer sono la fascia più attenta al tema della senilità (il 45% vorrebbe vedere rappresentate anche persone più anziane) e della disabilità (il 42% vorrebbe vedere rappresentate persone diversamente abili). Da sottolineare che al momento le rappresentazioni della diversità in pubblicità influenzano gli acquisti nel 47% dei casi.

Durante l'acquisto l'eco-sostenibilità influenza, ancor più se Millennial

A questo generale desiderio di maggior inclusione si aggiunge la crescente simpatia nei confronti di aziende e prodotti sostenibili e trasparenti. Lo studio Nielsen Women & Diversity evidenzia infatti la propensione degli intervistati italiani ad acquistare prodotti ecologici i.e. il 70% afferma di essere influenzato dalleco-sostenibilità del prodotto o commercializzati da aziende che supportano cause ambientali (70%) e che sostengono leconomia locale (72%). La scelta di un prodotto è anche influenzata dal fatto che lazienda adotti pratiche commerciali eque e operi in modo trasparente (69%) e promuova cause sociali (68%). Le risposte dei millennial da questo punto di vista alzano sensibilmente le percentuali totali.

Via Mark Up

|

|

Ci sono 2687 persone collegate

|

<

|

aprile 2024

|

>

|

L |

M |

M |

G |

V |

S |

D |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

|

|

|

| |

|

|

|

|

|

|

|

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3