La principale forza trainante di questa crescita sarà l'AI generativa, che vedrà un incredibile CAGR del 59,2%, superando segmenti come machine learning, deep learning e natural language processing (NLP). Nonostante ciò, gli investimenti complessivi in AI generativa rimarranno inferiori rispetto alla somma degli altri settori dell'AI.

La maggior parte dei capitali sarà destinata al software, con particolare attenzione alle applicazioni AI-enabled e alle infrastrutture dei sistemi AI. Anche l'hardware, soprattutto per server e soluzioni di archiviazione, vedrà un aumento degli investimenti, seppur con un CAGR più contenuto del 24,3%.

I settori che adotteranno maggiormente l'AI saranno i servizi finanziari, IT e retail, che da soli rappresenteranno il 45% della spesa complessiva. A livello regionale, il Nord America guiderà gli investimenti con oltre 336 miliardi di dollari, seguito dall'Europa occidentale e dall'area Asia-Pacifico.

Tuttavia, l'integrazione dell'AI, in particolare quella generativa, potrebbe avere impatti significativi sul mondo del lavoro, con possibili perdite di posti in settori altamente automatizzati. Nonostante queste preoccupazioni, molti vedono nell'upskilling una chiave per affrontare queste sfide.

Di Admin (del 18/09/2024 @ 07:08:29, in AI, linkato 1008 volte)

Snapchat ha recentemente introdotto uno strumento innovativo di generazione video basato su AI, pensato per i creator di contenuti. Presentato al Snap Partner Summit, questo tool consente di creare video a partire da semplici prompt testuali, con l'intenzione di estendere in futuro la funzionalità anche a input visivi. L'obiettivo è fornire ai creator uno strumento rapido per generare contenuti video di alta qualità, riducendo i tempi di produzione. Attualmente disponibile in versione beta per un gruppo ristretto di creator, questo sviluppo posiziona Snapchat davanti a concorrenti che stanno ancora lavorando all’implementazione di funzionalità simili.

Di Admin (del 14/02/2024 @ 16:13:07, in Marketing, linkato 1570 volte)

L’industria della moda e dell’eCommerce sta vivendo una rivoluzione grazie a cambiamenti come l’innovazione digitale, l’influenza dei social media e le nuove abitudini di spesa dei consumatori. Sei trend caratterizzeranno il settore nel 2024:

Second Hand: Il mercato del second hand è in forte crescita, guidato dalla sostenibilità e dalla ricerca di esperienze di acquisto uniche. Si prevede che raggiungerà 77 miliardi di dollari nei prossimi cinque anni.

Personalizzazione: La personalizzazione continua a essere fondamentale per l’eCommerce. I marchi devono utilizzare le informazioni personali dei clienti per migliorare l’esperienza di shopping.

Metaverso: Sempre più brand esplorano il metaverso, creando esperienze di acquisto attraverso la realtà aumentata e virtuale.

Tecnologia Blockchain: La blockchain offre trasparenza nella filiera di produzione e autenticità dei prodotti.

Sostenibilità: I consumatori richiedono marchi che adottino pratiche sostenibili.

Esperienze Immersive: L’esperienza di acquisto deve essere coinvolgente e memorabile.

Il metaverso nasce nel 1992 dallidea di Neal Stephenson, autore del romanzo Snow Crash, in cui lo descrive come una realtà digitale tridimensionale, replica del mondo reale, popolata da avatar che interagiscono tra loro in uno spazio virtuale immersivo. Sebbene emerga come una realtà utopica, sviluppata inizialmente nel gaming, il metaverso ha poi interessato diversi settori, quali lintrattenimento e i social media, lo shopping, limplementazione del servizio clienti, leLearning, lo sviluppo di competenze, la manifattura, e persino lassistenza sanitaria e il mercato immobiliare.

Il motivo per cui il metaverso è considerato il fenomeno più discusso in ambito non solo tecnologico, ma anche strategico e comunicativo, è legato alle sue caratteristiche intrinseche. In primis, grazie alla convergenza di più tecnologie quali non fungible token (Nft), internet of things (IoT), blockchain, machine learning, cloud computing, artificial intelligence (AI), augmented reality (AR), virtual reality (VR), e mixed reality (MR) ilmetaverso scardinala struttura delweb 2.0, centralizzato e controllato dalle big tech, per realizzarne una versione più user centric (per esempio il web 3.0), in cui ogni utente ha lo stesso valore e contribuisce al funzionamento di una democrazia digitale. Tali tecnologie, inoltre, contribuiscono alla ricerca accademica sul comportamento del consumatore, specialmente di Millennials e Generazione Z.

Da uno studio condotto dai ricercatori dellUniversità Lum su un campione di consumatori italiani, è emersa lelevata propensione della Gen Z verso tali tecnologie, l89% dei quali preferirebbe utilizzare funzionalità digitali nella quotidianità in quanto permettono di amplificare le risposte cognitive, comportamentali, sensoriali e sociali associate ad un prodotto o servizio. Infine, il metaverso rappresenta uno strumento versatile per costruire labrand reputation aziendale, raggiungere un target potenzialmente ampio a livello globale, garantire lautenticità̀ dei prodotti e la completa tracciabilità̀ della filiera, nonché generare nuove modalità di fan engagement che includano esperienze immersive e multisensoriali.

È proprio lastimolazione multisensorialela più grande potenzialità delmetaverse marketing. Furono Hirschman e Holbrook, nel 1982, a introdurre per primi l'importanza di valutare le esperienze dei consumatori attraverso la lente dei sensi (per esempio esperienze visive, uditive, olfattive, gustative e tattili) mentre Krishna ha definito il marketing sensoriale come quel marketing che coinvolge i sensi dei consumatori, la cui interazione influenza la loro percezione, giudizio e comportamento.

Di conseguenza, le aziende e i brand adoperano ilmarketing sensorialeper generarerisposte favorevolida parte deiconsumatori, esponendoli intenzionalmente a molteplici stimoli in vari punti di contatto, sia fisici che virtuali. Mentre nel punto di vendita questi stimoli sono tipicamente legati al prodotto e all'ambiente, online le interazioni sono limitate allo schermo del dispositivo utilizzato. In questo contesto, l'integrazione delle diverse tecnologie alla base del metaverso (per esempio AR e VR) potrebbe aiutare a sviluppare un'esperienza multisensoriale immersiva, migliorando la disponibilità del consumatore all'acquisto.

Più considerazione viene data al coinvolgimento, alla sensazione e alla reazione degli utenti, più è probabile che gli stessi vivano esperienze piacevoli e, dunque, accrescano la reputazione e il valore di un brand. Emerge perciò la necessità di crearepiù punti di contatto virtualitraprodottieconsumatori, innescando percezioni multisensoriali positive tramite contenuti virtuali, tecnologie a realtà aumentata, stimoli congruenti e feedback. Inoltre, i dati raccolti sottolineano limportanza della facilità d'uso, della credibilità e politiche di reso appropriate di modo da soddisfare le esigenze dei clienti. La strada percreare valorea lungo termine per i propri clienti passa dalla costruzione distrategie ad hocper lecosistemametaverso, inglobando lo storytelling in questa nuova realtà e favorendo le interazioni tra e con gli utenti.

Analizzando le possibili evoluzioni di TikTok per il 2023 emergono sette importanti trend che i creatori e i brand dovranno considerare per avere successo sulla piattaforma.

1. La fiducia del pubblico rimarrà un bene prezioso per i creatori di TikTok. I TikToker di successo sono affidabili e le persone si fidano del fatto che i loro creatori preferiti abbiano in mente i loro interessi.

2. La SEO diventerà sempre più importante su TikTok, poiché la piattaforma è destinata a diventare il motore di ricerca preferito dalla Gen Z

3. I contenuti didattici di breve durata avranno successo, poiché le persone preferiscono consumare i contenuti sul proprio telefono

4. La spesa pubblicitaria su TikTok aumenterà nel 2023, con potenziali opportunità di guadagno per i creatori grazie alle partnership con i brand.

5. I contenuti divertenti raggiungeranno sempre più pubblico, poiché il 50% degli utenti di TikTok ha dichiarato che la piattaforma li fa sentire felici.

6 Le micro-community diventeranno ancora più frammentate e nessuna nicchia sarà troppo piccola.

7. I brand si affideranno ai contenuti generati dagli utenti (UGC) per attirare l'attenzione della loro base di clienti. I creatori di contenuti possono quindi considerare la creazione di UGC come un'opportunità per sbloccare nuove potenziali fonti di reddito.

Facebook offre molte funzionalità e opportunità agli inserzionisti per far crescere il proprio business, ma prima di conoscere e capire perché le aziende dovrebbero fareFacebook advertising, quando possa loro convenire rispetto ad altri canali pubblicitari, gli strumenti da usare per realizzarle e come misurare il ritorno sullinvestimento, iniziamo con il chiarire cosa si intende esattamente quando si parla di Facebook advertising.

Gli annunci di Facebook non sono altro che post a pagamento pubblicati sulla piattaforma e visibili al pubblico che rientra nel target scelto in fase di progettazione della campagna pubblicitaria realizzati con lo scopo di promuovere un prodotto oppure un servizio che viene offerto dallazienda.

Tali annunci potranno essere visibili su:

Feed degli utenti

Storie

Messenger

Marketplace

Altro

Mentre tra i diversi formati che lannuncio potrà avere troveremo:

Immagine o carosello

Video

Foto a 360°

Video a 360°

Inserzioni carosello su Stories

Esperienza interattiva

Messenger

Perché fare pubblicità su FB

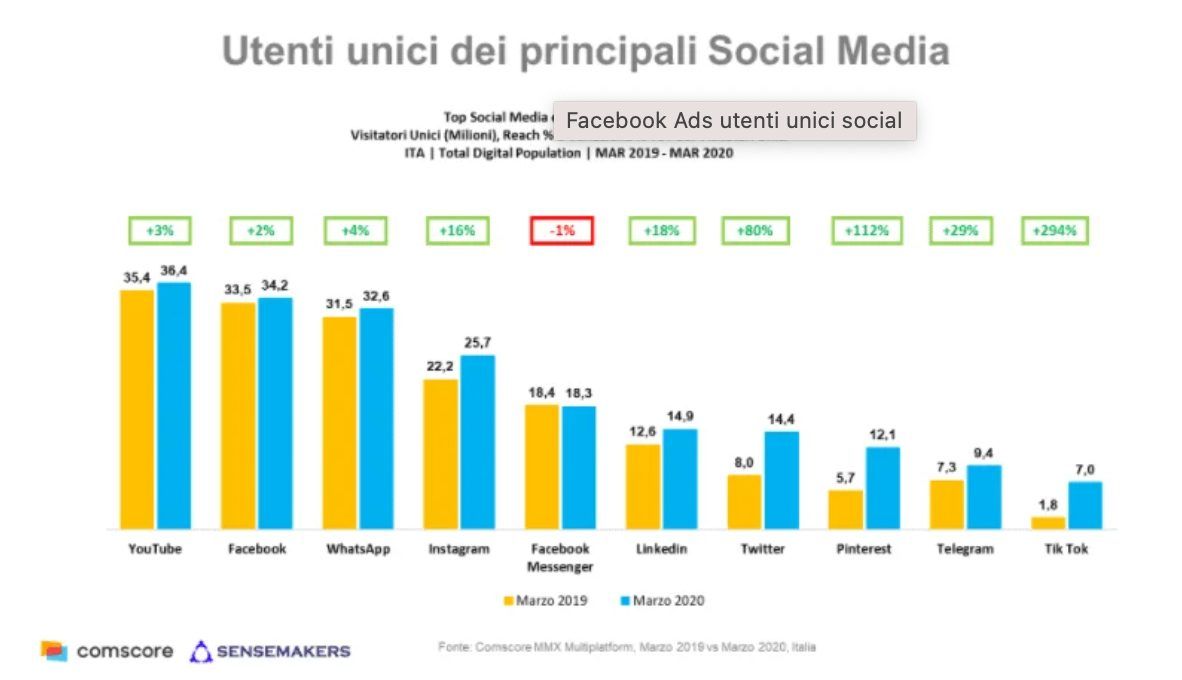

Con una base di utenti attivi su Facebook in continua a crescita, questa piattaforma rappresenta un potente canale pubblicitario perché consente di mostrare i propri annunci a2,17 miliardi di persone, quasi il 30% della popolazione al mondo; un numero che è di recente cresciuto, come è possibile vedere dal grafico sottostante, complice anche la pandemia vissuta.

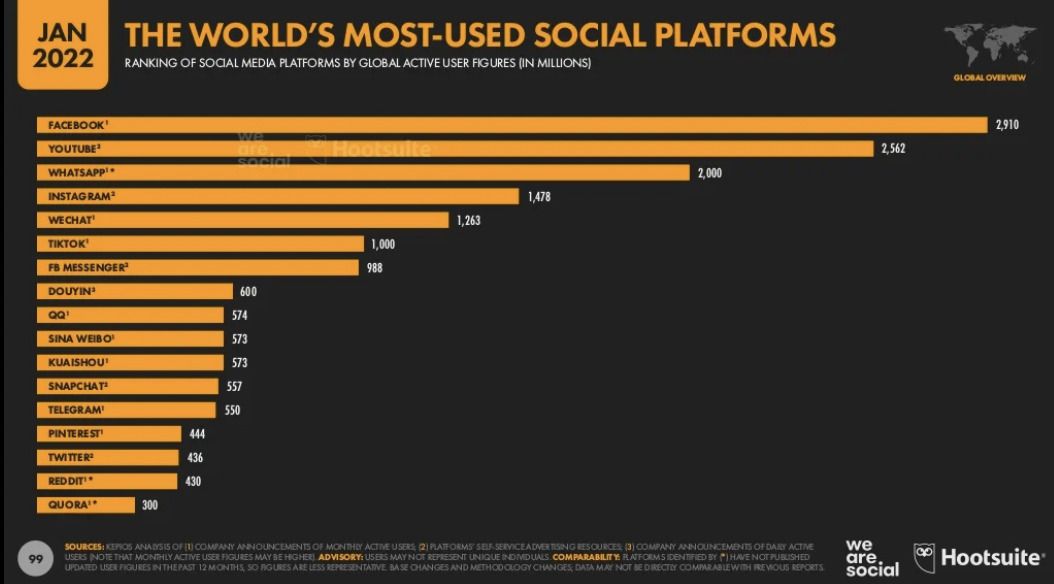

Dati più recenti ci mostrano inoltre, come la crescita di Facebook non si sia fermata neanche dopo il periodo che per via della pandemia che ha costretto molte persone chiuse in casa potrebbe rendere falsati i dati, come ci mostra il grafico sottostante con i dati elaborati da We are social e Hootsuite.

Inoltre stando ai dati delloState of Marketing Trends Report 2022condotto da Hubspot, nel 2022 Facebook risulterebbe il canale che consente di realizzare un miglior ritorno sull'investimento oltre ad essere il migliore rispetto al coinvolgimento nella top 5 delle piattaforme social

Sebbene questi numeri siano già impressionanti, le motivazioni che spingono ogni anno molte aziende ad affidarsi a Facebook come canale di diffusione dei propri annunci pubblicitari sono anche altre, come ad esempio la possibilità di targetizzazione.

FareFacebook advertisingsignifica infatti avere la possibilità di filtrare gli utenti che visualizzano un determinato contenuto pubblicitario, mostrando così il post promozionale solo al segmento di pubblico più in linea con i propri obiettivi.

Tra i filtri di selezione che è possibile impostare durante la fase di creazione della campagna per far visualizzare lannuncio a una determinata fetta di pubblico con specifiche caratteristiche, troviamo infatti:

Demografia

Posizione

Interessi

Altre informazioni sul profilo

Differenze tra Facebook e la rete di Google

Facebook e la Rete Display di Google possono essere considerate le più grandi reti pubblicitarie online del mondo se si pensa cheFacebook ha più di 2 miliardi di utentisul proprio sito eGoogle esegue oltre 40.000 ricerche al secondo.

Google è la piattaforma pubblicitaria a pagamento per clic (PPC) più popolare dove linserzionista ha la possibilità di fare campagne a pagamento scegliendo tra:

campagne di ricercache si basano su determinate parole chiave che lutente potrebbe cercare;

campagne display, dove gli annunci vengono visualizzati sul motore di ricerca e sui siti partner come Youtube e moltissimi altri.

Solitamente, lannuncio sarà composto da semplice testo, anche se ci sono in alcuni casi anche opzioni di aggiunta di immagini e nella pratica ciò che verrà fatto con il proprio annuncio sarà mostrarlo ad utenti che stanno cercando sul motore di ricerca prodotti o servizi similari.

Considerando cheGoogle ha circa il 95% degli utenti dei motori di ricerca,possiamo essere certi che pubblicizzando su Google lannuncio sarà visibile a una base di utenti veramente molto ampia.

Elemento essenziale però, sarà la pertinenza dellannuncio rispetto alle parole chiave, la qualità dellannuncio e il budget a disposizione.

Al contrario di Google invece, facendoFacebook Advertisinggli annunci verranno mostrati unicamente agli iscritti della piattaforma e per più volte; in questo caso non sarà possibile sfruttare le parole chiave come è possibile fare con le campagne di ricerca di Google per intercettare il pubblico interessato, sarà però possibile restringere il pubblico potenziale che visualizzerà il proprio annuncio selezionando dei criteri precisi creandopubblici personalizzatida usare nelle proprie campagne.

In entrambi i casi è quindi possibile vedere come ci siano molteplici gradi di ottimizzazione possibili da compiere.

Volendo infine fare un confronto tra facebook e Google, oltre a quanto visto fino ad ora, possiamo portare allattenzione due ulteriori elementi per cui le due piattaforme si differenziano in particolar modo:

la copertura: nonostante Google abbia una maggiore copertura, consentendo dunque di mostrare gli annunci a più persone nel mondo, Facebook offre la possibilità di mostrare più volte gli annunci alle stesse persone;

i tassi di adozione/crescita degli inserzionisti:nonostante la crescita di Facebook sia buona, i suoi numeri di utenti sono inferiori rispetto alla crescita della base di utenti di Google.

Quando scegliere Facebook e quando Google

Riassumendo, utilizzandoGoogle ADSabbiamo visto come la Rete Display consenta di entrare in contatto con i clienti su oltre un milione di siti web in tutto il mondo permettendo di mostrare i tuoi annunci alle persone che visitano i loro siti o blog di notizie preferiti, mentre la Rete di Ricerca, attraverso luso di parole chiave specifiche, consente di intercettare gli utenti che cercano prodotti o servizi similari sul motore di ricerca.

UtilizzandoFacebook advertisinginvece, è possibile mostrare i propri annunci a molti utenti per più volte, raggiungendo quella fetta di utenti potenzialmente più interessati al proprio prodotto o servizio, poiché sul pubblico di destinazione è possibile fare una scelta chiara per filtrare il più possibile i visualizzatori degli annunci.

Su facebook inoltre è possibile creare un funnel che porti attraverso più step alla conversione desiderata.

Principale differenza quindi tra le due piattaforma è quella di andare a rispondere con i propri annunci a due tipologie di domande:

la domanda latente: facilmente intercettabile su facebook per veicolarla verso il prodotto o servizio offerto;

la domanda consapevole: logica che governa le campagne ricerca di Google in cui si va ad intercettare un pubblico già alla ricerca di un dato prodotto o servizio.

Come decidere dunque quando scegliere Facebook e quando Google?

La decisione dipenderà dagliobiettiviche si persegue attraverso lattivazione delle campagne pubblicitarie.

Se si desideraintercettare gli utenti che cercano prodotti o servizisimilari ai propri attraverso luso di parole chiave specifiche, Google sarà la scelta senza dubbio migliore; mentre se si punta specialmente afar visualizzare più volte il proprio annuncioad una fetta di pubblico potenzialmente interessato e ad accrescere il proprio seguito sui social, ma anche ad arrivare alla conversione seguendo un funnel preciso, Facebook Advertising sarà invece la scelta adatta.

In ogni caso, cè comunque da sottolineare che non per forza una scelta escluderà laltra.

Budget permettendo infatti, anche entrambi potrebbero essere la scelta giusta, lavorando seguendo una strategia che punti su più fronti, dove si utilizziGoogle ADS per essere scoperti e Facebook Advertising per il follow-up.

Quali sono gli strumenti che Facebook mette a disposizione

Facebook permette ai propri utenti di farcrescere il proprio businessin quattro modi principali:

facendo brand awareness;

fidelizzando i clienti;

promuovendo i prodotti o servizi;

facendo ricerca di personale.

A questo scopo, Facebook mette a disposizione diversi strumenti e la maggior parte di questi sono gratuiti.

Vediamone alcuni:

Post: immagini, video, sondaggi;

Storie: immagini e brevi video visibili per un tempo limitato;

Posta: per raccoglie tutte le comunicazioni in un unico posto;

Messenger: un modo per raggiungere le persone su vasta scala e interagire con loro individualmente;

Commenti: per rispondere ai tuoi followers;

Gruppi: uno spazio per comunicare con un gruppo selezionato di persone interessate ai tuoi prodotti e servizi;

Dati statistici: un modo per vedere gli Insights della Pagina, ma anche il Centro inserzioni dove vedere i risultati della tua inserzione su Facebook;

Prenotazioni: una modalità per aumentare le prenotazioni, aumentare l'interazione e risparmiare tempo;

Eventi per aumentare la copertura in modo gratuito rispetto ad un evento in programma;

Offerte di lavoro: una funzionalità che aiuta a trovare e assumere le persone giuste;

Vetrine: un mezzo riservato alle pagine aziendali per pubblicare i prodotti che vuoi vendere e per connetterti con più clienti su Facebook. È così possibile diffondere i prodotti in modo ampio, la procedura di acquisto e presentare il brand;

Facebook Live: unoccasione per fare delle dirette da mobile o pc;

Facebook Dating: uno spazio di incontri;

Facebook Rooms: stanze virtuali per fare dirette con le persone invitate;

Pubblicità: unica funzionalità non gratuita che permette di pubblicizzare i tuoi annunci in modo mirato verso un pubblico selezionato.

Per la gestione invece di tutte le attività sulle pagine, Facebook mette a disposizioneCreator Studioutile per:

la creazione dei contenuti;

la programmazione dei contenuti;

il l monitoraggio delle performance dei contenuti pubblicati sui social;

la visione di messaggi, notifiche etc.;

le attività di testing dei contenuti;

laccesso agli strumenti per monetizzare.

10 consigli pratici per impostare una campagna

Per fareFacebook advertisinge impostare una campagna è importante prima di tutto operare in maniera professionale.Per farlo è dunque importante sia per i proprietari delle pagine su Facebook che per le agenzie a cui è affidato il compito di gestione delle pagine o della creazione delle campagne pubblicitarie, aprire e impostare correttamente ilBusiness Manager.

Questo strumento messo a disposizione da Facebook è utile per diversi aspetti tra cui lassegnazione della proprietà di una pagina, lassegnazione dei diversi ruoli dati a partner o dipendenti per diverse risorse che possono essere la condivisione di post, lanalisi dei dati, la creazione di inserzioni o un controllo completo sullaccount. Una volta eseguite tutte le impostazioni di base, si può passare alla creazione della campagna.

Ecco allora 10 step che riassumono gli elementi fondamentali a cui porre attenzione durante la creazione di uninserzione:

apri e imposta correttamente il business manager;

apri o richiedi lautorizzazione alluso dellaccount pubblicitario da usare per gli addebiti delle spese pubblicitarie;

scegli il tipo di obiettivo da raggiungere attraverso gli annunci che può essere notorietà, visualizzazioni sul sito, mi piace alla pagina, visualizzazioni di video, installazione di app e molto altro;

scegli il tipo di formato da usare per i propri annunci (immagine, video, carosello di video o di immagini, anteprima della pagina etc.);

verifica in base al contenuto scelto che questo rispetti le norme di facebook, per evitare la sospensione degli annunci o peggio;

seleziona un pubblico target a cui si vorranno mostrare gli annunci scegliendo diversi criteri come aspetti demografici, lavoro, interessi, comportamenti etc.;

imposta una modalità secondo cui decidere visualizzazioni e costo degli annunci, che può essere per impressioni o per asta e inserire sempre un budget massimo di spesa;

imposta una data di inizio e fine degli annunci per non rischiare costi eccessivi;

scegli dove si desidera che sia mostrato lannuncio tra feed di facebook, feed di instagram, sezione esplora di facebook o di instagram, messenger, whatsapp.

fai degli A/B test per scegliere quali tra le due tipologie di annunci offrono i migliori risultati così da ottimizzare annuncio e spesa pubblicitaria.

Trucchi e idee per essere efficaci e spendere meno

Lultimo suggerimento appena dato è certamente quello più importante per ottimizzare i risultati e il budget a disposizione, in quanto consente di vedere quale tipologia di post riesce ad ottenere i risultati migliori così da non spendere il budget inutilmente per una tipologia di post che non dà buoni risultati e non converte come desiderato.

Per fare ciò è fondamentale capire che le campagne una volta impostate non vanno abbandonate ma è essenziale fare test, valutare i risultati guardando sempre gli insight ed essere pronti sempre a fare tutte le modifiche utili ad ottimizzare gli annunci.

Tenendo però presente che le impostazioni in fase di creazione delle campagne sono fondamentali per decretare il successo o meno della stessa.

Un altro elemento a cui prestare molta attenzione per ottimizzare le campagne è quello di scegliere ilmiglior formato in base agli obiettivi.

Ecco allora formati e obiettivi per cui ciascuno è consigliato:

foto: adatto per aumentare la notorietà del brand e il traffico online;

messenger:perfetto per mantenere una relazione con il cliente;

raccolte: il miglior modo per far conoscere i propri prodotti.

Come misurare il ritorno delle campagne

Per misurare il ritorno delle campagne facendoFacebook Advertisingbisognerà calcolare il ROI, ovvero il ritorno sullinvestimento ela formula per calcolare il ROI è: (ricavi-costi/costi)*100.

Questo calcolo mostrerà quale è stato il profitto generato dal budget investito. Bisogna però tenere conto che le attività di Facebook advertising possono tradursi attraverso due modi.

Ci potranno essererisultati finanziari, che potranno essere verificati attraverso maggiori entrate o in una riduzione dei costi; ma ancherisultati non finanziaricome ad esempio azioni del tipo: nuovi fan, interazioni con la pagina etc.

Per poter misurare il ritorno delle campagne suFacebook è dunque fondamentale seguire questi step:

Avere lobiettivo di conversione della campagna ben chiaro;

Tracciare le conversioni della campagna;

Assegnare un valore monetario alla conversione;

Calcolare i ricavi ottenuti;

Determinare i costi totali;

Analizzare i risultati.

Detto ciò è importante comprendere anche come i costi per fare Facebook Advertising possano essere diversi in base al tipo di mercato di riferimento.Alcuni mercati infatti, se sono più concorrenziali saranno più costosi e viceversa, come mostra il grafico sottostante.

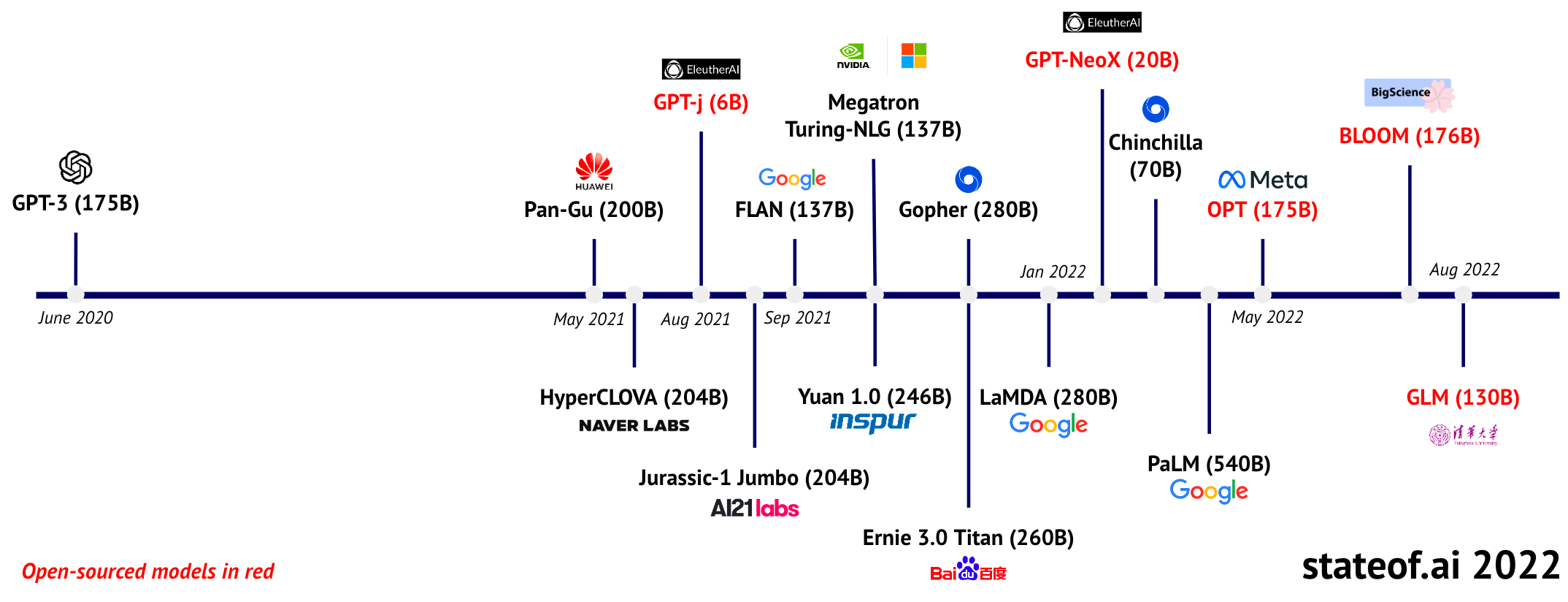

L’arrivo sul mercato di ChatGPT, a fine novembre 2022, ha messo in subbuglio diverse aziende, innescato una sana innovazione (come mostra l’immagine in basso) e riacceso le speranze di una maggiore competizione nel comparto dei motori di ricerca. Ad un mese dal lancio, il chatbot di OpenAI ha conquistato 100 milioni di utenti, tanto da essere spesso “over capacity”, inutilizzabile. E questo, nonostante la sua base dati sia ferma al 2021 (se gli chiedi chi è il presidente del consiglio italiano ti risponde Mario Draghi).

Modelli linguistici usciti dopo GPT-3 (stateof.ai)

OpenAI e Microsoft

Di conseguenza, l’azienda sta testando un’offerta commerciale che prevede un obolo di 20$ al mese per utilizzarlo con priorità rispetto ai non paganti. Questa offerta si aggiunge all’altra già esistente: la vendita dell’accesso via API alle imprese che vogliono integrare il servizio nei propri prodotti.

La prima grande azienda ad adottare e adattare (si, perché si tratta di una versione personalizzata) il modello linguistico alla base di ChatGPT nei suoi prodotti è Microsoft. Il colosso di Redmond che ha investito in OpenAI fin dall’inizio (si parla di 10 miliardi di dollari), il 7 febbraio 2023, ha annunciato un nuovo Bing potenziato dall’intelligenza artificiale, oltre che l’integrazione nel browser Edge.

Per Bing la soluzione scelta è quella di mostrare la chat con l’IA nella spalla di destra del motore di ricerca, dopo aver cliccato sulla corrispondente voce di menu. La risposta viene corredata anche dall’indicazione delle fonti delle informazioni raccolte e rielaborate dal chatbot. Nel browser Edge, invece, l’IA animerà due funzioni: “chat” e “compose”. La prima permetterà di sintetizzare il testo di una pagina web o di un documento pdf e fare domande sul suo contenuto. La seconda è pensato per generare testi (es. post e email) da un input iniziale. In futuro è prevista anche un’integrazione con Office.

Il CEO Satya Nadella parla di “un nuovo giorno per la ricerca. La corsa inizia ora e noi abbiamo intenzione di muoverci e di farlo velocemente” (in realtà la corsa è iniziata da tempo e Bing ha solo il 3% del mercato). Il nuovo motore non è ancora disponibile, ma andando sul sito si può vedere una demo e ci si può iscrivere ad unawait list. Mi sembra, comunque, di capire che la chat non sarà attivata di default, quindi il motore continuerà a funzionare nel modo tradizionale.

La contromossa di Google

Google ha un approccio “AI First” dal lontano 2016, quando annunciò massicci investimenti in tecniche di machine learning e deep learning per migliorare i suoi prodotti. Si pensi che in questi anni ha investito 100 miliardi di dollari in IA. Risale al 2017 il suo seminalepaper di ricercache introdusse l’architettura di reti neurali detta Transformer, che costituisce la T del modello GPT (Generative Pre-Trained Trasformer), dato che fu rilasciata in versione open source. Nel 2021 svelòLaMDA(Language Model for Dialogue Applications) per esplorare proprio la possibilità di usare modelli linguistici per applicazioni di dialogo in linguaggio naturale. Nel 2022 fu la volta diPaLM(Pathways Language Model) il modello più potente con ben 540 miliardi di parametri (ChatGPT è basato su 175 miliardi di parametri).

Dunque Google pur essendo in una posizione di forza, ha deciso di prendersi del tempo per studiare i tanti limiti che questi modelli linguistici hanno e per capire come non cannibalizzare il proprio business basato sulla pubblicità (il classico dilemma dell’innovatore).

Il lancio di ChatGPT ha indubbiamente messo pressione sul management (i fondatori sono stati visti a Mountain View per quello che è sembrato essere un consiglio di crisi) tanto da spingerlo a dare un segnale di vita al mercato. Così, lunedì 6 febbraio 2023, il CEO Sundar Pichai ha annunciatoBard, un servizio di IA conversazionale basato su una versione più leggera del modello di linguaggio LaMDA. Dunque un tool separato dal motore di ricerca, che ora è nelle mani di alcuni tester fidati e nelle prossime settimane dovrebbe essere aperto a tutti. Peccato che nella demo mostrata il sistema sbagli la terza risposta. Tanto è bastato a far crollare il titolo in Borsa.

Per Bing la soluzione scelta è quella di mostrare la chat con l’IA nella spalla di destra del motore di ricerca, dopo aver cliccato sulla corrispondente voce di menu. La risposta viene corredata anche dall’indicazione delle fonti delle informazioni raccolte e rielaborate dal chatbot. Nel browser Edge, invece, l’IA animerà due funzioni: “chat” e “compose”. La prima permetterà di sintetizzare il testo di una pagina web o di un documento pdf e fare domande sul suo contenuto. La seconda è pensato per generare testi (es. post e email) da un input iniziale. In futuro è prevista anche un’integrazione con Office.

Il CEO Satya Nadella parla di “un nuovo giorno per la ricerca. La corsa inizia ora e noi abbiamo intenzione di muoverci e di farlo velocemente” (in realtà la corsa è iniziata da tempo e Bing ha solo il 3% del mercato). Il nuovo motore non è ancora disponibile, ma andando sul sito si può vedere una demo e ci si può iscrivere ad unawait list. Mi sembra, comunque, di capire che la chat non sarà attivata di default, quindi il motore continuerà a funzionare nel modo tradizionale.

La contromossa di Google

Google ha un approccio “AI First” dal lontano 2016, quando annunciò massicci investimenti in tecniche di machine learning e deep learning per migliorare i suoi prodotti. Si pensi che in questi anni ha investito 100 miliardi di dollari in IA. Risale al 2017 il suo seminalepaper di ricercache introdusse l’architettura di reti neurali detta Transformer, che costituisce la T del modello GPT (Generative Pre-Trained Trasformer), dato che fu rilasciata in versione open source. Nel 2021 svelòLaMDA(Language Model for Dialogue Applications) per esplorare proprio la possibilità di usare modelli linguistici per applicazioni di dialogo in linguaggio naturale. Nel 2022 fu la volta diPaLM(Pathways Language Model) il modello più potente con ben 540 miliardi di parametri (ChatGPT è basato su 175 miliardi di parametri).

Dunque Google pur essendo in una posizione di forza, ha deciso di prendersi del tempo per studiare i tanti limiti che questi modelli linguistici hanno e per capire come non cannibalizzare il proprio business basato sulla pubblicità (il classico dilemma dell’innovatore).

Il lancio di ChatGPT ha indubbiamente messo pressione sul management (i fondatori sono stati visti a Mountain View per quello che è sembrato essere un consiglio di crisi) tanto da spingerlo a dare un segnale di vita al mercato. Così, lunedì 6 febbraio 2023, il CEO Sundar Pichai ha annunciatoBard, un servizio di IA conversazionale basato su una versione più leggera del modello di linguaggio LaMDA. Dunque un tool separato dal motore di ricerca, che ora è nelle mani di alcuni tester fidati e nelle prossime settimane dovrebbe essere aperto a tutti. Peccato che nella demo mostrata il sistema sbagli la terza risposta. Tanto è bastato a far crollare il titolo in Borsa.

Sviluppato da OpenAI, è stato addestrato a partire dai modelli Instruct GPT ed è in grado di generare testi di varia lunghezza e complessità in base alle richieste dellutilizzatore. Lapplicazione può essere utilizzata attualmente per diversi scopi: instaurare un modello di conversazione, scrivere email e messaggi commerciali, redigere descrizioni di prodotti, creare contenuti per i social e compilare script di codice con una certa affidabilità.

La qualità degli output prodotti è sorprendente, tanto da giustificare lidea di utilizzarlo a fini SEO, ma ci sono diversi aspetti da comprendere prima di prendere in considerazione il suo utilizzo per queste attività.

A cosa serve ChatGPT

ChatGPT è utilizzato principalmente per generare testo in modo autonomo in base ai prompt forniti. Può essere utilizzato in molti ambiti diversi, tra cui:

Generazione di testo: ChatGPT può essere utilizzato per generare testo scritto in modo autonomo, come racconti, articoli, e-mail e molto altro.

Risposta alle domande: ChatGPT può essere utilizzato per rispondere alle domande degli utenti in modo autonomo, come in un assistente virtuale.

Traduzione automatica: ChatGPT può essere utilizzato per tradurre il testo da una lingua allaltra.

Generazione di codice: ChatGPT può essere utilizzato per generare codice in modo autonomo, semplificando il processo di sviluppo per gli sviluppatori.

Creazione di chatbot: ChatGPT può essere utilizzato per creare chatbot in grado di interagire con gli utenti in modo autonomo.

Creazione di assistenti vocali: ChatGPT può essere utilizzato per creare assistenti vocali in grado di comprendere e rispondere alle richieste degli utenti in modo autonomo.

Per generare testi con ChatGPT è necessario fornire un prompt al modello: il prompt è il testo di input che viene fornito per generare il testo in uscita e può essere qualsiasi cosa: una frase di partenza per scrivere un articolo o un racconto o una domanda per la quale si vuole ottenere una risposta.

Può quindi trattarsi di una singola frase o di un paragrafo intero, a seconda delle esigenze specifiche (per esempio, un prompt può essere la richiesta di revisionare un testo alla ricerca di errori).

Inoltre, il prompt può essere utilizzato per generare testo continuando una storia o un discorso già esistente, in modo da generare testi più coerenti e plausibili. In generale, più è preciso e specifico, più preciso e specifico sarà il testo generato da ChatGPT.

Source: openai.com

In che modo ChatGPT riesce a fare quello che fa

ChatGPT è un modello di apprendimento automatico chiamato Large Learning Model.

Un modello di apprendimento di grandi dimensioni è unintelligenza artificiale addestrata su grandi quantità di dati in grado di prevedere la parola successiva in una frase.

Più dati sono disponibili per laddestramento, migliore sarà il risultato: a volte i modelli linguistici di grandi dimensioni sviluppano capacità inaspettate.

LUniversità di Stanford, infatti, ha documentato come un aumento dei dati di addestramento abbia permesso a GPT-3 di tradurre un testo dallinglese al francese, anche se non era stato addestrato specificamente per questo compito.

I grandi modelli linguistici come GPT-3 (e GPT-3.5, che è alla base di ChatGPT) non sono infatti addestrati per svolgere compiti specifici, ma vengono addestrati con unampia gamma di conoscenze che possono poi applicare ad altri domini.

Il processo è molto simile al modo in cui impariamo noi esseri umani. Per esempio, impariamo i fondamenti della falegnameria, possiamo applicare quelle conoscenze per costruire un tavolo, anche se non ci è mai stato insegnato specificamente come farlo.

Il GPT-3 funziona dunque in modo simile al cervello umano, in quanto contiene conoscenze generali che possono essere applicate a più compiti.

ChatGPT incorpora un altro modello linguistico di grandi dimensioni, chiamato InstructGPT, che è stato addestrato ad accettare le indicazioni degli esseri umani e le risposte lunghe a domande complesse.

Questa capacità di seguire le istruzioni rende ChatGPT in grado di ricevere istruzioni per creare un output su praticamente qualsiasi argomento e di farlo in qualsiasi formato, rispettando i vincoli imposti, come il numero di parole e linclusione di punti specifici dellargomento.

Appare ormai chiaro che ChatGPT sia in grado di scrivere contenuti testuali praticamente su qualsiasi argomento, perché è addestrato su unampia varietà di testi disponibili al pubblico.

Tuttavia, presenta delle limitazioni che è importante conoscere prima di decidere di utilizzarlo per un progetto SEO.

Il limite più grande è che ChatGPT non è affidabile al 100% sulle informazioni. Il motivo per cui è impreciso è che il modello si limita a prevedere quali parole dovrebbero venire dopo la parola precedente in una frase di un paragrafo su un determinato argomento. Non si preoccupa dellaccuratezza perché non è quello il suo compito specifico.

E fornire una giusta informazione dovrebbe essere la preoccupazione principale di chiunque sia interessato a creare contenuti di qualità.

#1. Quanto sono accurate le risposte di ChatGPT

La precisione delle risposte generate da ChatGPT dipende da diversi fattori, tra cui la qualità e la quantità dei dati di addestramento utilizzati per addestrare il modello, la qualità del prompt fornito e la configurazione dei parametri del modello.

In generale, quanto più grande è il dataset utilizzato per addestrare il modello, tanto più preciso sarà il modello nella generazione del testo. Inoltre, quanto più preciso e specifico è il prompt fornito, tanto più preciso sarà il testo generato. Tuttavia, alcuni ambiti possono essere più difficili da generare rispetto ad altri, come ad esempio quelli tecnici o scientifici.

In generale, si tratta uno strumento molto potente ma non è infallibile. Le risposte generate possono contenere errori o imprecisioni, quindi è importante rivedere e verificare il testo generato prima dellutilizzo.

#2. Le limitazioni al contenuto

ChatGPT non può occuparsi e scrive di qualunque argomento: è specificamente programmato per non generare testo su argomenti violenti, sesso esplicito e contenuti dannosi (come, ad esempio, le istruzioni su come costruire un ordigno esplosivo).

#3. Non si aggiorna in tempo reale

Unaltra limitazione è che non è a conoscenza dei contenuti creati dopo il 2021. Quindi, a meno di non utilizzare ulteriori addon per integrarlo al motore di ricerca, se i contenuti che vogliamo produrre devono essere aggiornati e freschi, ChatGPT nella sua forma attuale potrebbe non essere poi così utile.

#4. Le risposte sono condizionate da bias e pregiudizi

Un limite importante da tenere presente è che è addestrato per essere utile, sincero e innocuo: sono pregiudizi intenzionali incorporati nella macchina per evitare i comportamenti negativi.

Si tratta certamente di unimpostazione con buone intenzioni, ma che non può fare a meno di modificare il risultato rispetto a quello che potrebbe idealmente essere, minando la neutralità della risposta: il bias cambia loutput producendo un testo meno neutrale.

#5. Richiede istruzioni dettagliate per fornire un risultato valido

ChatGPT richiede istruzioni dettagliate per produrre un contenuto di qualità: più istruzioni gli vengono fornite, più sofisticato sarà il risultato.

Questo è sia un punto di forza ma anche un limite di cui essere consapevoli: meno istruzioni ci sono nella richiesta di contenuto, più è probabile che loutput condivida un output simile con unaltra richiesta.

Il sistema è progettato per scegliere parole completamente casuali quando prevede quale dovrebbe essere la parola successiva in un articolo, quindi è logico che non si plagi da solo, ma se vogliamo ricevere in risposta un contenuto assolutamente originale e di qualità superiore, abbiamo bisogno di impiegare molto tempo nella compilazione del prompt da sottoporgli.

#6. I contenuti generati dallAI potrebbero essere identificati dai motori di ricerca

Gli sviluppatori di Google e di altre organizzazioni hanno lavorato per molti anni su algoritmi in grado di individuare con successo i contenuti generati dallintelligenza artificiale.

Hanno scoperto che alcune caratteristiche statistiche del testo generato dallintelligenza artificiale, come i punteggi dellindice di Gunning-Fog e dellindice di Flesch, erano utili per prevedere se un testo fosse stato generato dal computer, anche se il programma aveva utilizzato un algoritmo progettato per eludere il rilevamento.

#7. Il watemark invisibile sui contenuti generati dallAI

I testi generati con lintelligenza artificiale includono una sorta di filigrana che li rende identificabili. I ricercatori OpenAI hanno sviluppato un watermarking crittografico che aiuterà a rilevare i contenuti creati attraverso un prodotto OpenAI come ChatGPT.

Questo watermark potrebbe consentire una differenziazione nelle operazioni di crawling e pregiudicare il posizionamento del contenuto in risposta alla query di un utente sui motori di ricerca.

Oppure, dare vita a una sorta di crawling etico e trasparente, evidenziando una differenza tra un contenuto generato da un algoritmo e un testo scritto da un essere umano.

È dannoso per la SEO pubblicare articoli generati dallintelligenza artificiale?

Cosa si rischia utilizzando le AI per la generazione di testi da pubblicare sotto forma di articoli a fini SEO?

Partiamo col dire che è ormai abbastanza scontato che i contenuti AI generated siano rilevabili, sebbene molti sostengano che non ci sia modo per Google di sapere se un contenuto è stato generato o meno con lIntelligenza Artificiale.

La questione è più o meno già risolta, tanto che persino i contenuti che utilizzano algoritmi anti-rilevamento possono essere rilevati: il rilevamento di contenuti generati dalle macchina è stato oggetto di ricerca per molti anni, compresa la ricerca su come rilevare i contenuti tradotti automaticamente da unaltra lingua.

I contenuti generati con ChatGPT violano le linee guida di Google

John Mueller, Senior Search Analyst / Search Relations team lead di Google, nellaprile 2022 ha affermato che i contenuti generati dallintelligenza artificiale violano le linee guida di Google.

Per noi questi contenuti rientrano ancora nella categoria dei contenuti generati automaticamente, che rappresentano una violazione delle linee guida per i webmaster.

E le persone hanno generato automaticamente contenuti in molti modi diversi. Per noi, se si utilizzano strumenti di apprendimento automatico per generare i contenuti, è essenzialmente come se si mescolassero le parole, si cercassero i sinonimi o si facessero trucchi di traduzione, quindi lo consideriamo spam.

Google ha anche recentemente aggiornato la sezione contenuti generati automaticamente della pagina per gli sviluppatori dedicata allo spam. Creata nellottobre 2022, è stata aggiornata alla fine di novembre 2022. che recita:

Il contenuto generato automaticamente (o autogenerato) è un contenuto che è stato generato programmaticamente senza produrre nulla di originale o aggiungere sufficiente valore.

Il semplice fatto di essere un contenuto generato automaticamente non lo rende spammoso. È la mancanza di tutti i valori aggiunti e delle qualità generali a rendere questi contenuti problematici.

I testi generati con lAI potranno contenere watermark

Poche settimane prima del rilascio di ChatGPT, i ricercatore di OpenAI hanno dichiarato che il watermarking è auspicabilmente in arrivo nella prossima versione di GPT.

Come accennato in precedenza, questa scelta etica potrebbe fornire ai motori di ricerca (e ai lettori) chiare indicazioni sulla fonte di provenienza di un testo o un articolo, pregiudicandone il posizionamento o la percezione riguardo allaffidabilità.

Come utilizzare ChatGPT per la SEO

Affidare la creazione di contenuti a unintelligenza artificiale e pubblicarli così come sono potrebbe non essere luso più efficace dellintelligenza artificiale, se non viene prima verificata la qualità, laccuratezza e lutilità dei contenuti; attività che richiede tempo, lavoro e precisione assimilabili a una produzione originale.

Un uso attualmente accettabile di strumenti di intelligenza artificiale per la SEO come ChatGPT, potrebbe essere quello di impiegare lalgoritmo per riassumere lunghi testi da condensare in una metadescription (Google ha affermato espressamente che questa pratica non è contraria alle sue linee guida).

Oppure, fornire una bozza o un brief su un determinato argomento da sviluppare in modo autonomo, lasciando alla macchina il compito più noioso di ricerca e di analisi.

Si tratta di una funzionalità definita comeun nuovo modo per condividere i propri pensierie vedere cosa stanno facendo gli amici. Brevi post, della lunghezza massima di 60 caratteri, che possono contenere soltanto testo ed emoji.

L'azienda sta introducendo diversi cambiamenti significativi, tra cui spicca la feature Note. Con Note, gli utenti possono aggiornare i loro amici usando solo testo ed emoji, utilizzando un formato diverso rispetto alle immagini e ai video per cui Instagram è più conosciuto.

Altre nuove funzionalità sono in fase di lancio nelle Storie e introdurranno nuovi modi per condividere con i gruppi.

A cosa serve la funzione Note di Instagram

Tra tutte le nuove funzioni annunciate, Instagram Notes è forse la più interessante, in quanto aggiunge un modo per comunicare con gli altri utilizzando solo il testo. Anche se questa nuova introduzione ricorda vagamente Twitter, l'attuale implementazione ha un'interfaccia utente molto diversa.

In Instagram, gli utenti possono lasciare note andando in cima alla loro casella di posta, quindi selezionando i follower che seguono o altri dall'elenco "Amici stretti". Hanno così a disposizione 60 caratteri di testo o emoji per scrivere la nota.

La nota apparirà in cima alle caselle di posta degli amici per 24 ore e le risposte arriveranno come DM.

Le somiglianze di Note con Twitter

Sebbene il formato in sé differisca dal feed in tempo reale di Twitter, l'utilizzo delle Note potrebbe avere una certa sovrapposizione col servizio, per il tipo di input che viene richiesto ("Cosa stai facendo?") e per il numero limitato dei caratteri.

E in effetti, la scorsa settimanail New York Times aveva riferitoche Meta stava valutando la possibilità ditrasformare Instagram Notes, in fase di test da molti mesi, in un rivale di Twittera tutti gli effetti, per sfruttare il caos che regna in Twitter dopo l'acquisizione da parte di Elon Musk. Secondo il rapporto, l'azienda stava valutando se Notes dovesse essere un'applicazione autonoma o un altro feed all'interno di Instagram.

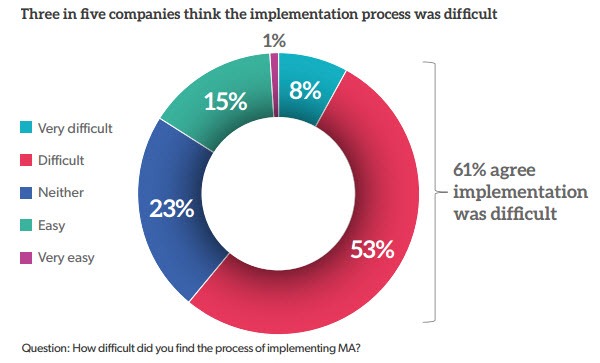

Secondo un sondaggio della B2Bmarketing.net and Circle Research, il 61% delle aziende ha dichiarato di aver trovato difficile il processo di implementazione e adozione di tecnologie legate alla Marketing Automation.

La Marketing Automation è uno strumento potente che può essere utilizzato per generare lead e guidare le vendite, ma è valido solo se ne utilizziamo tutte le funzionalità.

Ecco alcuni consigli utili e 7 migliori pratiche su come far funzionare la Marketing Automation per la propria azienda.

1. Conosci la tua audience, le buyer personas

La parola automazione potrebbe farci pensare a campagne impersonali. Utilizzare lautomation significa automatizzare gli sforzi di marketing, ma è importante non commettere lerrore di pensare che si tratti di un processo automatico.

È necessaria, infatti, unattenta pianificazione e considerazione di chi riceverà il messaggio, questo ci permetterà di creare campagne di successo, con destinatari ben definiti.

Il modo migliore per farlo è trovare le buyer personas. Si tratta di profili immaginari dei clienti ideali, in grado di aiutarci ad analizzare dati demografici, sfide, esigenze ed interessi.

Questi profili riescono a guidarci nella creazione di campagne marketing che offrono valore al pubblico adeguato e convertono i lead in clienti.

Puoi creare le persone in base ai dati dei clienti e alle ricerche di mercato, utilizzando strumenti come:

Sondaggi, interviste e focus group

Analisi del pubblico di siti web e social media

Dati ricevuti dai moduli di contatto

Approfondimenti del team di vendita

Una volta chiarito quale è il target, è possibile adattare il contenuto delle campagne automatizzate alle esigenze dei clienti ed evitare la dispersione dei contenuti e del budget.

Le aspettative del pubblico non rimangono statiche ma si evolvono man mano che gli individui si muovono nelle varie fasi del loro customer journey.

Le campagne automatizzate dovrebbero riflettere questo alimentando i lead con il contenuto giusto per la fase in cui si trovano.

Si può iniziare creando una mappa del percorso cliente, una rappresentazione visiva di tutti i punti di contatto che un cliente attraversa.

Questo permette di decidere cosa i clienti dovrebbero ricevere e quando ed aiuta a costruire workflow di automazione marketing.

Ad esempio, è possibile impostare una serie di email di benvenuto automatizzate per le persone che si iscrivono per la prima volta alla newsletter.

Poiché i messaggi saranno indirizzati a nuovi lead, invece di essere eccessivamente promozionali le comunicazioni dovranno creare fiducia prima di tentare di convertire.

È quindi possibile utilizzare un software di automazione per personalizzare i passaggi successivi in base al modo in cui i contatti interagiscono.

Una volta che un cliente è stato convertito, il viaggio dellacquirente non dovrebbe finire lì.

Ulteriori campagne mirate possono aiutare a sostenere il loro coinvolgimento e a mantenerli fedeli al marchio. Per i clienti appena convertiti, questo potrebbe assumere la forma di un flusso di lavoro di onboarding che li guida attraverso la configurazione con il prodotto o servizio.

Nel frattempo, è possibile sempre rivolgersi ai clienti attuali con contenuti specifici per riaccendere il loro interesse.

3. Raccogli i dati giusti

A questo punto diventa necessario avere informazioni precise sulle persone che compongono il pubblico.

Per assicurarci di inviare messaggi solo a coloro che rappresentano il nostro target, la marketing automation non riguarda semplicemente lesecuzione di campagne su larga scala ma può aiutarci a raccogliere i dati necessari per una segmentazione del pubblico sempre più corretta.

È possibile dunque iniziare a costruire unimmagine di ogni contatto nella fase di acquisizione del lead attraverso le domande sul modulo di iscrizione.

Le informazioni cruciali variano a seconda dellattività, come le esigenze e le motivazioni dei clienti.

Ad esempio, in un contesto B2C i dati demografici sono spesso un fattore importante, mentre nel marketing B2B il profilo aziendale, come le sue dimensioni e il settore, è più rilevante.

Ad ogni modo questi dati comportamentali, come i contenuti con cui gli utenti interagiscono e gli acquisti che effettuano, offrono preziosi indizi sugli interessi di un cliente.

Con le informazioni raccolte, si può utilizzare la segmentazione degli elenchi per raggruppare i contatti in base alle qualità condivise e creare diverse customer journey automatizzati su misura per loro.

4. Imposta il punteggio dei leads

Il comportamento dei contatti può dare unidea del livello di interesse per lazienda, questo aiuta a determinare in che punto del funnel si trovano, in modo da poter indirizzare meglio le campagne automatizzate.

La creazione di un modello di punteggio dei lead vuole dire dare un valore numerico alle diverse azioni che i consumatori portano a termine. Le azioni potrebbero essere qualsiasi cosa, dalla visualizzazione di un post del blog, alla partecipazione a un webinar, alla visita della pagina dei prezzi.

Quindi, assegnando punti ai lead in base alle loro azioni, il punteggio ci restituirà il loro potenziale.

Una volta che è stata stilata la classifica, saremo in grado di identificare quali lead sono pronti per essere consegnati alle vendite e quali richiedono un ulteriore nutrimento per massimizzare le conversioni.

Lemail automation è il modo più comune per i team di marketing di iniziare ad automatizzare le loro campagne. Per usare un software al pieno del suo potenziale occorre esplorare lintegrazione di altri canali nei flussi di lavoro.

Limitarsi a un canale significa perdere opportunità. Mettendo in contatto i clienti in vari modi, è possibile massimizzare le possibilità. Inoltre, a seconda della natura del messaggio, un certo canale potrebbe essere più adatto di altri.

Il marketing SMS, ad esempio, ha più immediatezza dellemail. Questo lo rende efficace per i messaggi sensibili al tempo come promemoria e follow-up.

Supponiamo che stiamo creando un workflow automatizzato per i partecipanti di un evento.

Potremmo iniziare con una serie di email automatizzate che condividono informazioni sullevento, quindi utilizzare un messaggio SMS come promemoria finale.

Subito dopo levento potremmo inviare un ringraziamento via SMS ai partecipanti insieme a una richiesta di compilare un sondaggio di feedback. Questo potrebbe essere seguito da ulteriori email che mirano a coltivare la relazione.

Potremmo anche combinare lemail marketing con le ads sui social media per aumentare i punti di contatto dei clienti.

Ad esempio, se la nostra è unazienda eCommerce potremmo già utilizzare lautomazione per inviare email dei carrelli abbandonati e convincere coloro che non sono stati persuasi a comprare tramite annunci social.

6. Automatizza i processi interni, non solo le campagne

Un grande punto di forza per ladozione della Marketing Automation è la promessa di risparmiare tempo prezioso, soprattutto se la nostra è una piccola impresa che cerca di massimizzare lefficienza con risorse limitate.

Tuttavia, molti si limitano allautomazione delle campagne quando ci sono altre attività manuali che potrebbero eliminare, a seconda della funzionalità del loro servizio di Marketing Automation. Questo non solo libererebbe ancora più tempo, ma riduce anche il rischio di errore umano.

Per iniziare, ecco alcune idee per le attività che potresti automatizzare:

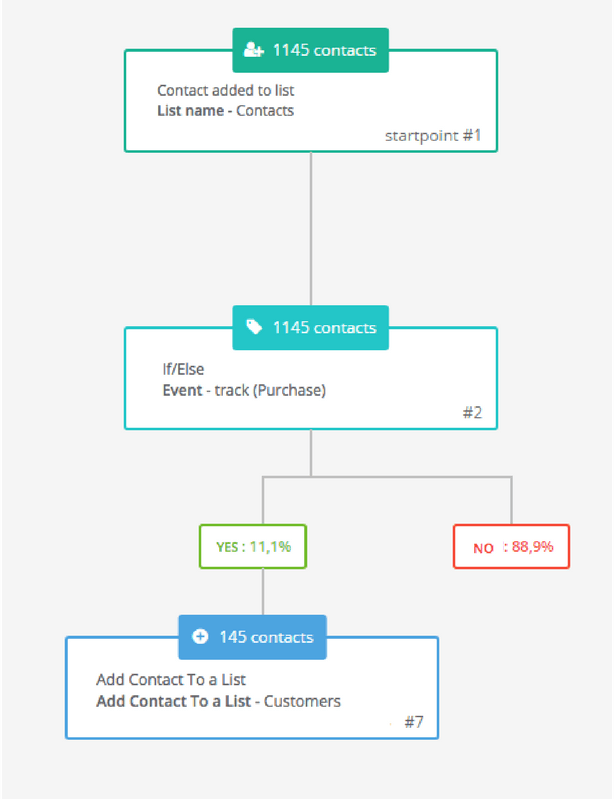

Segmentazione dei contatti

Invece di gestire manualmente le liste di contatti, possiamo tenerle aggiornate utilizzando lautomation per aggiungere contatti in base a trigger a seguito di azioni intraprese. Ad esempio, il flusso di lavoro riportato di seguito crea un elenco di contatti che si sono convertiti in clienti monitorando gli acquisti.

Pulizia delle tue liste

Per assicurarti di contattare solo gli iscritti che sono ancora interessati, dovresti rimuovere regolarmente quelli che non sono coinvolti. La Marketing Automation può fare questo lavoro per te in background. Basta impostare un flusso di lavoro che rimuova i contatti quando soddisfano i criteri per essere inattivi.

Assegnazione di lead

Per assicurarti che il team di vendita contatti i potenziali clienti il prima possibile, è possibile assegnare automaticamente lead qualificati a un rappresentante. Possiamo anche assicurarci che la persona giusta si occupi di ogni lead aggiungendo criteri per lassegnazione, come il tipo di azienda o la posizione.

7. Tieni traccia delle tue prestazioni

Una volta configurate le automazioni, non lasciamo che il software prenda il sopravvento.

È consigliabile continuare a monitorare i risultati della marketing automation per sapere cosa funziona e cosa no. Queste informazioni ci aiuteranno a perfezionare la strategia in futuro e ad apportare tutte le modifiche necessarie ai vari flussi di lavoro.

Il modo in cui il pubblico interagisce con le campagne aiuterà a capire se i contenuti con i quali sono venuti in contatto rispondono alle loro esigenze.

Ad esempio, i forti tassi di apertura e di clic sono un segno che i messaggi stanno raggiungendo il segno, mentre lannullamento delliscrizione suggerisce una mancanza di rilevanza per il destinatario.

Non dimenticare di esaminare anche i risultati a livello di segmento. Questo permette di capire se staimo dividendo il pubblico in modo efficace.

In definitiva, la Marketing Automation dovrebbe aiutarci a spostare le persone lungo il buyer journey.

Quindi non è sufficiente che interagiscano con i contenuti a meno che non portino alla conversione. Il monitoraggio del tasso di conversione per ogni fase della canalizzazione aiuterà a identificare se i clienti si muovono in punti specifici e sarà quindi possibile regolare i workflow per migliorare tutto il processo.

La Generazione Z è la protagonista del mercato, il vero focus delle ricerche di marketing, perché in grado di offrire spunti interessanti per l'impresa circa l'orientamento per gli anni futuri.

È la generazione dei nativi digitali che guarda ai social per scovare e partecipare alle tendenze culturali. "Partecipare" è proprio la parola chiave che li caratterizza: è composta da individui creativi, che vogliono esprimersi e far parte di quel processo di vendita che li porta ad essere consumatori. Desiderano condividere creatività, non tanto i propri stati e aggiornamenti personali, (tipico dei Millenial), come mostra la ricerca diGlobalwebindex.

Secondo una ricerca diAdolescent Content, solo l'8% della Generazione Z crede che i brand li capisca a fondo, la maggior parte lamenta di non essere coinvolti da loro. È un popolo definibile come fluido, che migra dove trova spazio di espressione, ma quasi esclusivamente all'interno del mondo dei social network, come dimostrato da uno studio diEssence, secondo cui il 77% dei giovanissimi afferma di fare acquisti tramite i social.

La predilezione della Generazione Z per i social cambia il concetto di marketing,"...Cominciano ora ad avere un buon poter di spesa, e sono autori di uno dei più grandi cambiamenti culturali del mondo moderno. Le loro decisioni avranno impatto a lunghissimo termine, in positivo", ha affermato Liz Toney, co-fondatrice dell'agenzia di marketingPRZM, specializzata sulla Generazione Z.

Non avere paura dei mondi emergenti

Per affermare il proprio brand non ci si può più sedere sul bordo del fiume in attesa che emergano grandi trend, aspettare che un'idea oltrepassi la soglia della diffusione potrebbe essere già tardi! Bisogna capire come far penetrare il brand nel mondo della Generazione Z, tenendo conto delle caratteristiche che la contraddistinguono.

Il punto di forza potrebbe essere la ricerca di nuove piattaforme, sottoculture, tendenze non ancora esplose ma dal forte potenziale.

TikTok è l'esempio più eclatante: in soli 5 anni ha raggiunto 1,2 miliardi di utenti attivi, perché qualcuno, in tempi non sospetti, ha creduto e puntato sul fenomeno. Ora TikTok non è più un evento di nicchia ma il re dei social network, riuscito a superare, in numeri, quelli già affermati come LinkedIn, Twitter e Snapchat.

Le 3 parole chiave per attrarre la Generazione Z

Definisci lamission(i valori portanti dell'azienda): i giovanissimi di questa generazione hanno a cuore temi quali i diritti della comunità LGBTQ, la diversità etnica come ricchezza culturale, la responsabilità sociale d'impresa nei confronti dei lavoratori e dell'ambiente

Trasparenzae verità: i nativi digitali sanno navigare nel web con capacità, conducono ricerche e seguono le recensioni, sono in grado in grado di scovare eventuali false promesse legate al prodotto e all'azienda

Personalità: il brand deve tirare fuori la voce, non avere paura di mostrare anche le imperfezioni, ma rivendicare con costanza il proprio ruolo, puntando sul divertimento (come sta facendol'industria cinematografica di Hollywood)

Punta sui nano-influencer

Analizzare una sottocultura è vantaggioso, soprattutto se si è i primi, ma ciò che è fondamentale è avere naso per quelle carte che possono mostrarsi vincenti.

Il concetto di community continua ad essere il pilastro delle strategie social: la parola comunità fa pensare agli esseri umani non tanto ai numeri. I ragazzi vogliono creare una connessione emotiva con il brand e con i coetanei, e in questo sappiamo quanto l'influencer sia importante.

Ma visto che questa figura non è più una novità, così come il micro-influencer, è bene puntare gli occhi suinano-influencer.

I nano-influencer sono personaggi con un numero di follower limitato (1000-10000 circa), spesso hanno un pubblico di nicchia e un'influenza locale. Hanno un ingaggio dal prezzo ridotto, generalmente infatti l'entrata del lavoro di influencer non è l'unica fonte di sostentamento. E proprio quest'ultimo aspetto è un fattore che gioca a loro vantaggio, mostrano una real life, simile a quella dei tanti giovanissimi, che quindi si identificano con facilità, mostrando un maggior livello di fiducia.

Affidarsi a influencer di questo tipo, apparentemente, sembrerebbe comportare una riduzione delle vendite, in realtà non è importante tanto il numero di follower quanto l'engagement che porta gli utenti a credere nel prodotto: spesso hanno un engagement superiore ad un micro influencer perché i follower sono davvero interessati e intorno a loro si crea una community nella quale si interagisce con facilità.

Scopri le potenziali app del futuro

Per attrarre l'attenzione della Generazione Z bisogna guardare al piccolo, scavare e individuare le novità che consentano di creare ambienti in cui i giovani possano sentirsi protagonisti.

Ogni social network ha un pubblico e delle dinamiche proprie da saper sfruttare. Per fare il salto di qualità bisogna guardare avanti e non ostinarsi a spremere i social già famosi.

Ecco qualche esempio:

Discord: lanciata nel 2015 dalla piattaforma statunitense VOIP, è cresciuta rapidamente fino a 350 milioni di utenti. Nata per offrire ai giocatori di videogiochi un modo per comunicare, oggi riguarda tutti gli utenti che vogliono creare una comunità: dopo aver aperto un server si creano delle stanze suddivise per argomenti, tramite chat, scritte e vocali.

Le chat, pur essendo private, (vi si partecipa tramite link di invito), possono essere molto ampie e connettere youtuber e nano-influencer con i seguaci. L'app sembra invertire la logica dei like, del numero di follower e degli algoritmi tipici del presente, piuttosto ricorda le chat degli anni '90-2000.

L'azienda ha l'opportunità, ad esempio, di aprire un server aziendale dedicato all'assistenza clienti, con i quali può connettersi e chattare direttamente o comunicare tramite livestreaming, arrivando direttamente al target.

Dispo:fondata nel 2019 dalla star di YouTube David Dobrik e Alexis Ohanian, è il social che lancia la sfida ad Instagram e all'uso incontrollato dei filtri. Funziona come una vecchia macchina fotografica usa e getta, (da cui prende il nome), le fotografie scattate appaiono nei feed degli utenti 24 ore dopo averle scattate (proprio come se dovessero essere sviluppate), e possono essere raccolte in album definiti rullini (rolls).

Riflettendo bene potrebbe risultare un'occasione rispetto ad Instagram, ormai noto a tutti, permettendo di trovare spazio più facilmente, ad esempio, affidandosi ad un influencer che invita i follower a condividere foto in un album comune.

Poparazzi: il social anti-selfie, basato anch'esso sulle foto, ma scattate dagli altri. Fondata dai fratelli Austen e Alex Ma, permette di creare un profilo che si arricchisce di foto in cui l'utente viene taggato da altri, come dei paparazzi, appunto. Non ci sono didascalie, like, commenti, e nessuna modifica agli scatti.

"Una nuova app di condivisione foto che si concentra sul conservare i momenti autentici con gli amici", si legge nella presentazione suMedium, The anti-selfie club.

Il fatto di non poter modificare le foto dopo che siano state pubblicate, da parte dell'utente taggato, fa sorgere il problema di eventuali scatti imbarazzanti. A tal proposito, si può chiederne l'eliminazione, o limitare, nelle impostazioni, la possibilità di taggare solo alle persone più fidate.

D'altronde, la questione privacy riguarda, in vari m0di, tutti i social, basta essere accorti e responsabili.

Quello delleCommerce, soprattutto in seguito alla pandemia da Covid-19, è un settore sempre più competitivo che vede consumatori via via più esigenti e tecnologie sempre più avanzate.

Tendenze eCommerce 2022

PayPlug ha fatto il punto sulle dieci tendenze eCommerce che gli eMerchant dovrebbero seguire nel 2022.

#1 Da TikTok a Instagram, i nuovi marketplace

Sempre più lontane dalla pura funzionalità di interazione e discussione, tra lo shop Instagram, il marketplace Facebook e lhashtag #TikTokMadeMeBuyIt, le piattaforme social si stanno trasformando gradualmente in veri e propri marketplace, tanto che il 53% dei 16-24enni utilizza proprio i social media per trovare un brand.

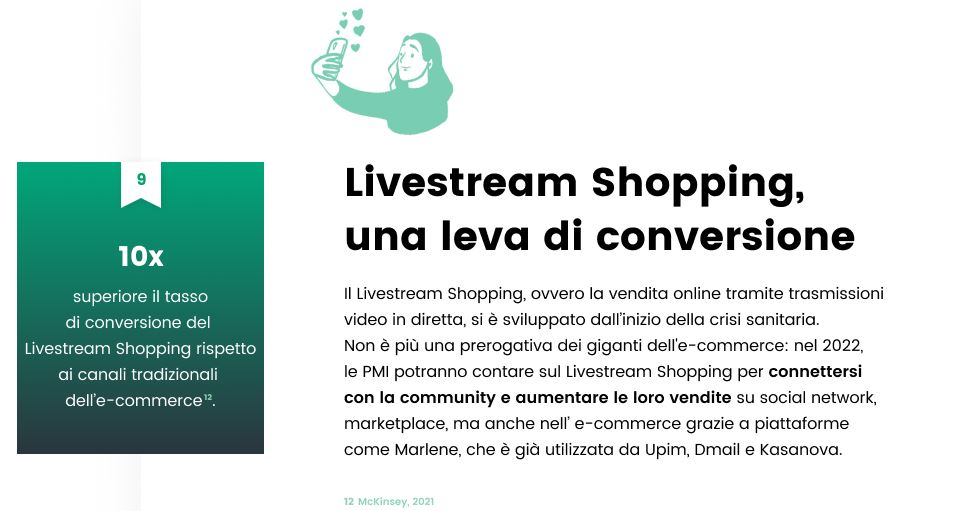

#2 Vendite in aumento con il Livestream Shopping

Il Livestream Shopping, ovvero la vendita online tramite video in diretta social, si è rivelata unottima leva di conversione rispetto ai canali tradizionali delleCommerce.

Nata allinizio della crisi sanitaria, questa strategia non è solamente una prerogativa dei giganti delleCommerce: anche le PMI la stanno sfruttando sempre di più per connettersi con la propria community e aumentare le vendite, non solo sui social network, ma anche su marketplace ed eCommerce, grazie a piattaforme come Marlene, già utilizzata da noti brand come Upim, Dmail e Kasanova.

#3 Cookieless, il ruolo dei first party data

A causa del rafforzamento delle norme relative alla protezione dei dati personali, i browser web stanno gradualmente disattivando i cookie di terze parti.

Per continuare a offrire servizi personalizzati online nel rispetto della privacy, gli eMerchant possono contare sui first party data, o dati proprietari, raccolti cioè in modo diretto dal proprio pubblico: una strategia potenzialmente molto efficace in termini di produttività considerando che fidelizzare i propri clienti è meno costoso e più redditizio che trovarne di nuovi e già adottata dal 61% delle aziende.

Si tratta, in particolare, di dati affidabili, quasi sempre gratuiti e facili da raccogliere, per esempio attraverso le interazioni degli utenti sul sito web, le mail e gli sms o i CRM dei punti vendita, che aiutano lazienda nella personalizzazione dei prodotti e servizi offerti basandosi sulla cronologia degli acquisti e il comportamento dei clienti.

Il commercio conversazionale, ovvero latto di vendere prodotti e servizi intrattenendo una conversazione personalizzata con i propri clienti tramite SMS, email, applicazioni di messaggistica e chatbot, sta assumendo un ruolo fondamentale allinterno di una customer journey di successo, tanto che la crescita annuale prevista per il mercato globale dellassistenza virtuale entro il 2028 è pari al +28%.

Per gli eMerchant, dunque, sarà sempre più importante fare uso di agenti conversazionali dotati di intelligenza artificiale per comunicare in tempo reale e potenziare le relazioni con i propri clienti, garantendo consigli personalizzati in base alle risposte dellutente.

#5 Lascesa della Voice Search

In Italia, il 37% degli utenti utilizza attualmente la ricerca o i comandi vocali almeno una volta al mese, contro il 30% nel 2019.

Per soddisfare questa tendenza crescente, acquisire nuovi clienti e convertire in maniera efficace sul web, gli eMerchant possono contare sul VEO (Voice Engine Optimization), una variante della SEO che consiste nellutilizzare parole chiave a coda lunga che corrispondano ai modelli di linguaggio naturale degli utenti.

#6 I nuovi metodi di pagamento, dagli mPOS al Buy Now Pay Later

Il pagamento non è più un semplice mezzo per incassare denaro, ma contribuisce a tutti gli effetti a migliorare lesperienza cliente sia in negozio, grazie agli mPOS che riducono la coda in cassa e facilitano il rispetto delle norme sanitarie vigenti, sia online, con la funzionalità Buy Now Pay Later, che consente agli esercenti di adeguarsi alle richieste del mercato emergenti e proporre ai clienti di pagare in più rate, aumentando il potere di acquisto di questi ultimi.

#7 Metodi di autenticazione più fluidi e sicuri

Il 63%degli italiani ha manifestato la necessità di sistemi di sicurezza più efficaci per quanto concerne i pagamenti online: sarà quindi necessario per gli eMerchant proporre metodi di pagamento sicuri ma allo stesso veloci e fluidi, ottimizzando la gestione delle carte e diminuendo il tasso di transizioni rifiutate, migliorando così lesperienza del cliente e aumentando la redditività.

#8 Inclusive web design

Rendere un sito web accessibile al maggior numero di persone possibile dovrebbe essere una priorità per gli eMerchant, visto che il 5% della popolazione italiana è diversamente abile e il 51% degli over 65 usa Internet.

In questo contesto, una nuova sfida per gli eCommerce sarà proprio quella di realizzare UX sempre più lineari, intuitive e accessibili: uninterfaccia semplice, colori contrastanti, caratteri sufficientemente grandi e testo alternativo per ogni immagine sono tutti elementi che contribuiscono a realizzare unesperienza utente fruibile ai più.

La crisi sanitaria ha aumentato notevolmente lattenzione degli italiani nei confronti della sostenibilità. Il 43% di essi, in particolare, teme che laumento delle vendite online rappresenti una minaccia per lambiente, soprattutto relativamente agli imballaggi non riciclabili e alle emissioni dovute al trasporto.

Fornire una scelta più ampia di prodotti e imballaggi sostenibili e creare una supply chain sostenibile saranno indiscussi punti di forza per gli eMerchant, tanto che la crescita prevista per luso di imballaggi ecosostenibili nelleCommerce entro il 2022 è pari al 50%.

#10 Omnicanalità, dalle parole ai fatti

L83% delle aziende italiane considera lomnicanalità una priorità, ma meno del 10% lha pienamente integrata nella propria strategia.

Dopo aver capito limportanza della presenza su più canali, gli esercenti devono riadattare la loro organizzazione interna e integrare gli strumenti adeguati a stabilizzare questo modello, per garantire agli utenti una customer experience più fluida e completa.

Di Max Da Via' (del 21/06/2022 @ 07:05:00, in Web 3.0, linkato 2649 volte)

Si parte da Instagram, Facebook e Messenger. Poi toccherà, in futuro, al Metaverso.Metaha annunciato lapertura di uno store per avatar nel quale scegliere look di ogni genere per il proprioalter ego virtuale. Prima di tutto lo stile, perché i nuovi look includono disegni diBalenciaga,PradaeThom Browne.E in futuro sono attese nuove collezioni.

FINO A 9 DOLLARI PER UN ABITO

Mark Zuckerberge la VP per le partnership col fashion di Meta,Eva Chen, hanno discusso delle novità in una live su Instagram, presentando quello che hanno definito il primofashion showper avatar. Capi esclusivi da sfoggiare nel mondo virtuale delMetaverso, senza spendere neanche una fortuna. Ogni singolo pezzo, infatti, costerà tra i 2,99 dollari e8,99 dollari.

PROGETTO DI PASSIONE

È stato un lungo anno di lavoro su qualcosa che ha rappresentato davvero un progetto di passione, ha commentatoEva Chen, che ha poi parlato di alcuni look diThom BrowneePradapensati proprio per Zuckerberg e Chen. Questa è probabilmente lunica sfilata a cui sarò mai vicino, ha aggiunto il fondatore di Facebook.

LA NOVITÀ ANNUNICATA SU TWITTER

Su Twitter, qualche giorno fa, Meta aveva annunciato sul suo profilo ufficiale una novità con una frase in cui era taggataBalenciaga, mentre a novembre, quando il social aveva cambiato nome da Facebook a Meta, aveva scritto: Hey Balenciaga, come ci si veste nel Metaverso?, anticipando di fatto la collaborazione che oggi è diventata realtà.

Di Max Da Via' (del 02/05/2022 @ 07:38:58, in Web 3.0, linkato 2639 volte)

Proprio come era difficile immaginare nel 1982 cosa sarebbe stato internet nel 2020, oggi non sappiamo davvero come descrivere ilmetaverso. Queste parole sono di Matthew Ball, autorevole analista e venture capitalist statunitense, nell'ambito di un'ampia e approfondita riflessione su quello che si candida a essere uno dei termini più abusati dell'anno.

Quello che è certo è che, nell'immaginario letterario e cinematografico (il termine compare per la prima volta nel romanzo "Snow Crash" di Neal Stephenson), del metaverso esistono alcune accattivanti e talora inquietanti versioni, daMatrixaBlack Mirror(riferimento consigliato: il primo episodio della quarta stagione intitolato "Uss Callister"). Quello che è altrettanto certo è che la tecnologia ad oggi disponibile non consente un tale livello di integrazione tra mondo reale e virtuale, ma che tutti ci stanno lavorando e investendo, perché se uno come Zuckerberg dice che il futuro è lì bisogna pur prendere la cosa per lo meno in considerazione.

Esperienze digitali comeSecond LifeeThe Sandboxsono solo dei vaghi albori del metaverso potenziale che ci aspetta secondo gli avanguardisti tech. Parliamo infatti di uno spazio dove saranno garantite esperienze senza frizioni, sincrone sia nello scorrimento del tempo che nella condivisione collettiva, dove le azioni del nostro "io-avatar" impatteranno su quelle del nostro "io-reale" e così via. Questo con tutte le relative e ovvie conseguenze anche sul mondo degli acquisti e del business, tracriptovalute, nft e blockchainche già stanno aprendo molte nuove strade.

Il noto neuroscienziato e professore di businessMoran Cerf, che troverete intervistato sul numero di Mark Up di marzo 2022, ci ha parlato di un futuro in cui il marketing diventerà far provare alle persone i profumi, gli shampoo e i vini riproducendo direttamente nel loro cervello la relativa sensazione olfattiva, tattile e di gusto del prodotto, senza che tuttavia queste si muovano dalla loro postazione casalinga. A mancare, ancora una volta, sono tra le altre cose i dispositivi, ma gli ultimi decenni ci hanno insegnato che bisogna essere open-minded su ciò che è solo "fanta" e su ciò che èprofezia auto-avverante. E se c'è chi ci scommette con i propri capitali le probabilità aumentano.

Un esempio concreto di questi scommettitori?Carrefour, che ha acquistato un terreno pari a 36 ettari di superficie nel mondo virtuale del videogioco The Sandbox, pagato con la criptovaluta Ethereum una cifra pari a circa 300mila euro. Uno spazio per eventi o lanci di prodotti che fa parte della più ampia sperimentazione da parte della catena retail delle nuove tendenze, come ha dichiarato la figura aziendale dedicata proprio alla trasformazione digitale (Élodie Perthuisot in un'intervista a Le Figaro). Non a caso l'azienda ha dichiarato un certo interesse anche per l'ambito degli nft.

AncheAdidas Originalssi è comprato uno spazio su Sandbox dove si parla di offrire unesperienza di gioco immersivo e di acquisto di abbigliamento tramite nft.Nike, dal canto suo, ha acquisitoRtfkt Studios, realtà online del fashion che si occupa di creare sneaker digitali. Marcia indietro, invece, diH&Msull'apertura di uno store virtuale conCeek, piattaforma sociale basata sulla realtà virtuale.

Come evidente, si tratta dipassi diversi e sperimentaliin un ambito che sta a sua volta evolvendo ma che, se guardati nel loro complesso, restituiscono un interessante quadro di nuove possibilità e prospettive. Rispetto all'epoca dei primi social e dei primi eCommerce molti sembrano aver capito che l'innovazione necessaria per essere competitivi sul mercato del domani richiede il tempo delle prove e della lungimiranza.

Guardando a un futuro più prossimo, secondo i Fjord Trends 2022il metaverso è un'esplosione culturale pronta a manifestarsi da un momento all'altro. "Sarà una nuova frontiera di internet su cui convergeranno tutti i livelli esistenti di informazioni, interfacce e spazi attraverso i quali le persone interagiscono. È un luogo in cui si potranno generare profitti, creare nuove opportunità lavorative e offrire infinite possibilità alle persone di contribuire alla costruzione o evoluzione dei brand. Il metaverso non esisterà solo attraverso schermi e cuffie ma includerà anche esperienze e luoghi del mondo reale in dialogo con il mondo digitale".

Di Max Da Via' (del 01/04/2022 @ 07:13:56, in Web 3.0, linkato 2547 volte)

A breve distanza dall'annuncio di unapartnership tra The Sandbox e Bric, il Metaverso accoglie un ulteriore attore entro i confini del proprio universo digitale.

Arianee, tra le principali piattaforme attivo nel settoreweb3, ha infatti annunciato il raggiungimento di un accordo con il team diThe Sandbox. Le due compagnie, in particolare, hanno concordato sulla possibilità di unire le forze per proporre un servizio in grado diunire asset reali e virtuali mediante soluzioni NFT. Il progetto sfrutta il principio di "metaverse ready": "Il concetto è semplice.- dichiarano i due neo-partner commerciali -se possiedi un NFT nella vita reale, puoi ottenere quello corrispondente in The Sandbox e viceversa. I brand che creano NFT su entrambe le piattaforme saranno in grado di offrirli ai propri clienti mediante un'interfaccia semplice".

Per il momento, vige ancora il più stretto riservo sull'identità deimarchi coinvoltinel progetto, con i primi annunci in merito che verranno condivisi nel corso della primavera di quest'anno. Questi ultimi, ad ogni modo, dovrebbero coprire le più disparate attività commerciali, tra dispositivi indossabili, organizzazione di eventi e molto altro ancora. Al momento, tra i partner di Arianee si contano già brand del calibro di Moncler, Breitling, Mugler, Panerai, IBM, Ba&Sh, IWC, Paris Fashion Week e il gruppo Richemont.

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3