Laspesa in digital advertisingin Europa nel 2019 è stata di 64,8 miliardi di euro. Ma la cosa interessante è che per il 77% del Display Advertising viene gestito dal software, qualcosa come 23 miliardi di euro. Ad esso è demandato anche il 58% della compravendita di pubblicità attraverso video. E il cosiddetto programmatic advertising termine col quale si definisce il processo automatizzato di acquisto e vendita di spazi pubblicitari digitali attraverso software di marketing automation, noti comeAdTech(advertising technology). In Italia il valore del mercato del programmatic vale 552 milioni.

Come funziona il programmatic

Nelprogrammaticla domanda e lofferta di spazi pubblicitari si incontrano automaticamente attraverso luso di tecnologie hardware e software. Gli inserzionisti usano piattaforme dette DSP (Demand Side Platform) per fare la loro offerta di acquisto degli spazi pubblicitari. Gli editori usano piattaforme dette SSP (Supply Side Platform) per mettere a disposizione e gestire gli spazi pubblicitari disponibili. Nel tempo di caricamento di una pagina web, pochi millisecondi, si svolge unasta in tempo reale tra le parti (Real Time Bidding) e gli algoritmi di un Ad Exchange decidono chi si aggiudica la gara e il prezzo delle impression che saranno erogate. Si tratta di un sistema totalmente automatizzato che si differenzia sostanzialmente dal metodo tradizionale, detto reservation, nel quale lassegnazione degli spazi e le modalità di compravendita avvengono manualmente.

Un grande vantaggio del programmatic è laver introdotto un modello di compravendita in base al target di riferimento. Prima gli spazi erano assegnati attraverso un criterio di contenuto, detto Contextual Targeting ossia il buyer comprava gli spazi di GQ e siti simili sperando di intercettare un pubblico maschile corrispondente al loro frequentatore tipo. Oggi col metodo detto Audience Buying tanto gli editori quanto le terze parti possono mettere a disposizione nuovi dati per il targeting di un pubblico specifico: demografici, di navigazione, di acquisto e di interesse.

Per ottimizzare il budget investito gli inserzionisti integrano la DSP con una piattaforma detta DMP (Data Management Platform). Essa colleziona, aggrega e analizza i dati di prima, seconda e terza parte di clienti o prospect (informazioni personali, socio-demo, comportamentali). Di conseguenza è in grado di creare dei cluster cui destinare una specifica campagna, evitando dispersioni di budget.

I problemi del programmatic

Ma leimpressioncomprate ed erogate vengono davvero viste da qualcuno?Secondo la definizione data da IAB e Media Rating Council (MRC), affinché un annuncio possa essere considerato visibile (viewable) deve avere almeno il 50% dei suoi pixel in vista per almeno 1 secondo (nel caso della display standard) o 2 secondi (nel caso del video). Nonostante questi valori di tolleranza molto bassi, la percentuale di annunci visibili non è molto elevata. Nel 2019 lItalia ha registrato il suo più alto tasso diviewabilityarrivando al 59,6% per la Display e al 77,9% per il video in ambienti desktop, mentre in ambito mobile si è raggiunto solo un valore del 46,7% sul Display, cresciuto all80,4% nel caso di video.

Come se non bastasse va anche considerato il traffico non valido(Invalid Traffic), un termine edulcorato che descrive qualunque tipo di attività online non proveniente da un utente reale e per cui ad una specifica impression servita non corrisponde una potenziale fruizione dello stesso annuncio pubblicitario. I livelli di frode da traffico non valido possono oscillare tra lo 0,4% e l11,7% a seconda che i buyer e/o i seller implementino una soluzione che li aiuti, se non a prevenire, quanto meno a rilevare le frodi pubblicitarie.

Dunque una parte della pubblicità erogata non viene vista neanche per pochi secondi e unaltra parte non viene vista da esseri umani. Due grossi problemi di trasparenza e di misurazione, che si uniscono a quello dei cookie che affliggerà gli attori della filiera nei prossimi mesi.

Le sfide dellera Post-Cookie

Il Programmatic Advertising ruota intorno alluso del cookie, un file di testo, specifico per browser, che monitorare alcune informazioni sulle navigazioni online e le caratteristiche di un utente. E quindi valutare la reach e la frequenza della pressione pubblicitaria e il contributo di attività che coinvolgono più device. Ci sono due tipi di cookie:

first party cookie quelli che vengono impostati su un sito e aiutato il proprietario a ricordare le preferenze dellutente (paese, lingua) fornendo una buona esperienza. Non tutti i cookie di prima parte sono generati dalleditore del sito, ma anche da fornitori di servizi di analytics e tracking.

third party cookie che vengono impostati dalle piattaforme utilizzate dagli inserzionisti pubblicitari o da chi per loro, provengono da domini diversi da quello che si sta visitando e sono utilizzati per scopi pubblicitari

I produttori dei browser possono decidere quali tipologie di cookie accettare e quali no. E, ultimamente, stanno tutti decidendo qualche forma di restrizione per tutelare la privacy degli utenti. Firefox ha disattivato i cookie e il tracciamento di terze parti dal giugno 2019, Safari fa lo stesso da marzo 2020, Chrome bloccherà completamente i cookie di terze parti dal 2022. Cosa succederà quando si potrà fare affidamento solo sugli ID di prima parte che non saranno sufficienti a garantire una comprensione delcustomer journey? Ci sono diverse soluzioni allo studio, alcuni publisher si stanno consorziando in modo da condividere i dati sugli ID degli utenti (Universal ID). Ad esempio se si visita il sito di HuffPost si viene reindirizzati ad una CMP (Consent Management Platform) che gestisce il consenso degli utenti per tutti i siti federati con Verizon. Ma i consorzi sono già tanti per cui la soluzione è solo parziale. Parallelamente Google sta lavorando allo sviluppo di una serie di standard aperti noti come Privacy Sandbox, che prevedono cinque API che forniranno dati aggregati e anonimizzati sullattività degli utenti, qualiconversion,attributioneinterest group.

Insomma le sfide per gli operatori sono tante, ma non è possibile tornare indietro. Lautomazione della pubblicità è un processo irreversibile e, nonostante questi problemi, è lunico modo per gestire la complessità della compravendita di spazi.

Di Max Da Via' (del 22/10/2020 @ 07:09:49, in Mercati, linkato 1575 volte)

Erano gli anni 90 quando Dragon lanciò sul mercato il primo software che permetteva di scrivere testi usando la voce. O dovrei dire prometteva, perché di quella esperienza ricordo solo la frustrazione dopo i primi tentativi. Bisognerà aspettare Siri, nel 2011, e poi Google Now, nel 2012, per intuire che i tempi erano maturi. Ora parlare con un assistente personale è diventata unabitudine per molti. Merito anche di Amazon che, dal 2014, ha infilato il suo Alexa in decine di oggetti poco costosi, aprendo il mercato deglismart speaker.

Oggi gli assistenti vocali si trovano ovunque, in elettrodomestici, orologi, cuffie, televisori, automobili. La loro caratteristica è di usare, più o meno estesamente, qualche algoritmo diintelligenza artificiale: comprendono la voce umana (Speech Recognition e Natural Language Understanding), raccolgono dati (preferenze e di contesto) ed eseguono funzioni più o meno elaborate. Lutilizzo più comune degli assistenti inseriti neglismart speakerè la diffusione di musica, seguito dalle informazioni meteorologiche. Mentre gli assistenti degli smartphone vengono usati principalmente per fare domande, poi per rispondere a chiamate e per individuare percorsi. A quelli delle auto ci si affida solo per fare chiamate e trovare destinazioni.

Il mercato di assistenti e smart speaker

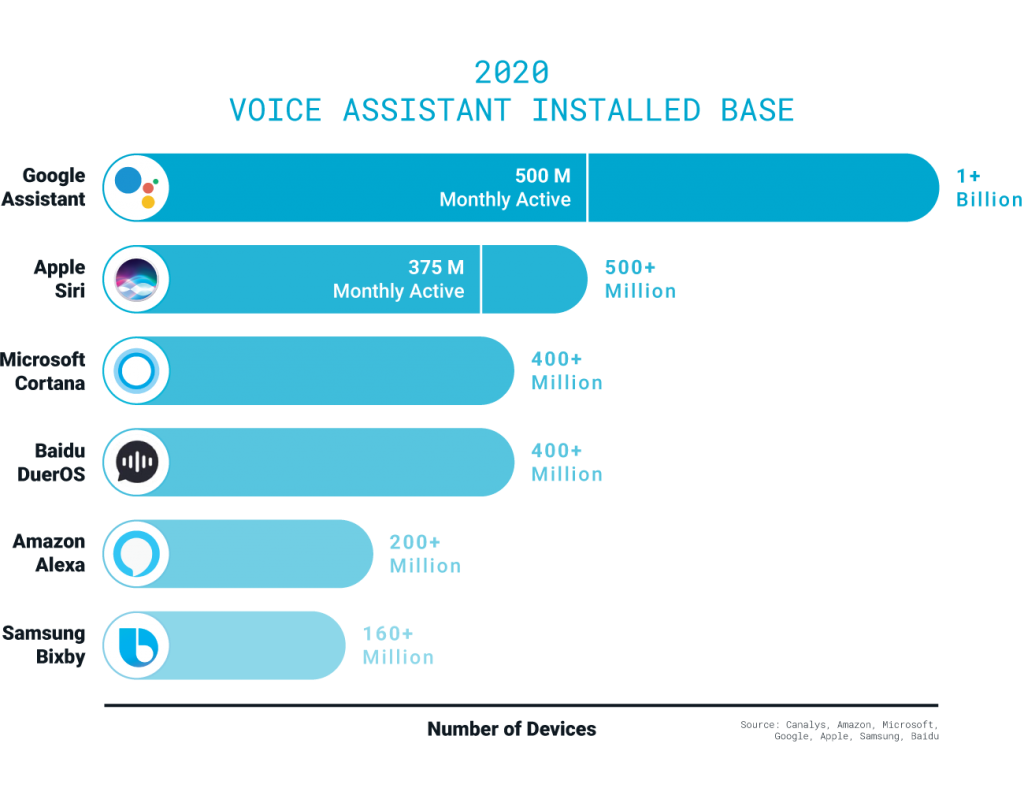

Il mercato degli assistenti vocali è guidato dalle aziende che controllano gli oggetti intelligenti più diffusi, gli smartphone. Sistimache Google Assistant abbia 500 milioni di utenti attivi mensili, Siri 374 milioni. In termini di installazioni Cortana di Microsoft e DuerOS di Badu sono presenti in oltre 400 milioni di oggetti, Alexa in oltre 200 milioni e Bixby di Samsung in oltre 160 milioni.

Se invece guardiamo al solomercato degli smart speakerAmazon emerge con il 23%, seguito da Google al 19%, da Baidu (14%), Alibaba (13%) e Xiaomi (11%). In coda Apple consolo il 5% del mercato. La situazione è ancora diversa se si restringe lo sguardo al mercato statunitense dove le casse acustiche intelligenti di Amazon hanno il 53% del mercato (-20 punti rispetto al 2018), mentre quelle di Google hanno il 31% (+13 punti). Il resto dei consumatori si rivolge a Sonos (4,7%), Apple (2,8%) e ai produttori cinesi.

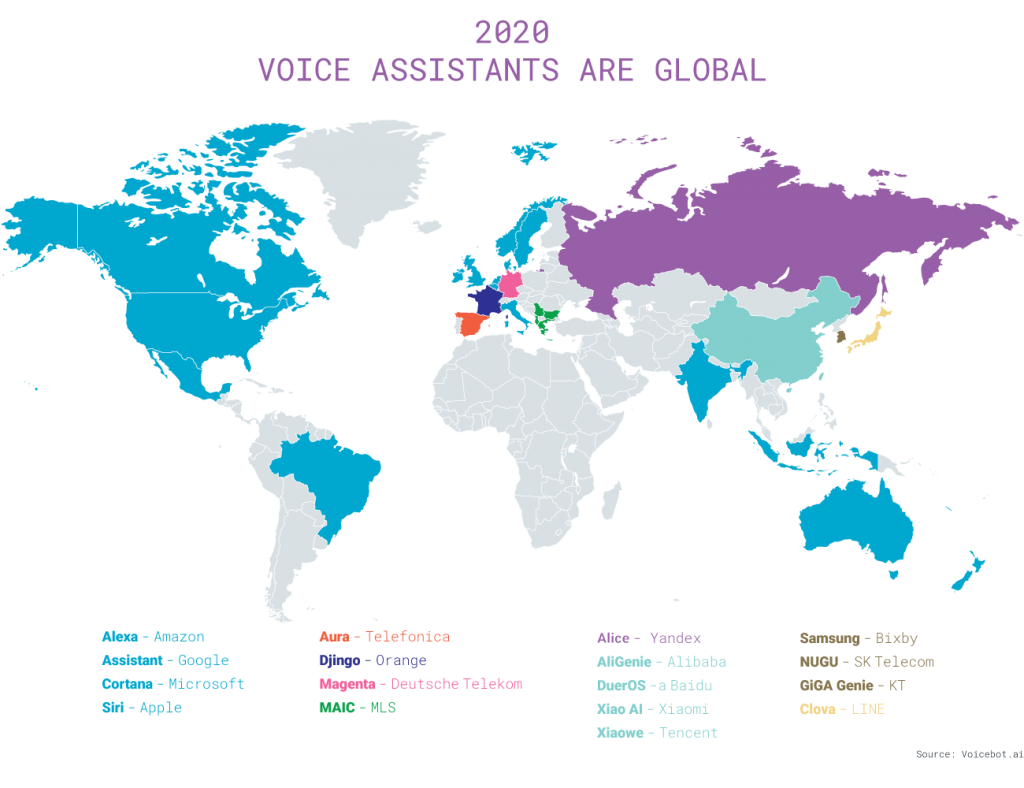

Il fenomeno è globale, con peculiarità da paese a paese. La Cina rappresenta ben il 30%/40% delle vendite di smart speaker. Qui i protagonisti sono Alibaba (AliGenie), Baidu (DuerOS), Xiaomi (Xiao AI) e Tencent (Xiaowe). In Russia il leader incontrastato è Alice di Yandex, lazienda che produce il più usato motore di ricerca. Poi ci sono i paesi in cui ad emergere sono gli assistenti degli operatori telefonici: in Germania cè Magenta di Deutsche Telekom, in Francia Djingo di Orange, in Spagna Aura di Telefonica.

Con la diffusione di massa è arrivata anche la differenziazione, per cui oggi esistono diverse tipologie di soluzioni:

piattaforme generaliste, come Amazon Alexa e Google Assistant, le cui funzioni (skill o action) sono estensibili da sviluppatori di terze parti, per cui le aziende possono creare branded app che le sfruttano;

piattaforme di nicchia, comeAider, che offrono soprattutto un supporto di back-office alle aziende. Connettendovi le applicazioni aziendali è possibile sfruttare la piattaforma per offrire un servizio di assistenza clienti via voce o messaggi, automatizzare alcune funzioni di business, analizzare le performance web e le vendite, ottenere suggerimenti e stime previsionali;

soluzioni personalizzate dai brand per rendere intelligenti prodotti specifici come quelle offerte da BBC, BMW, Mercedes-Benz;

soluzioni in white label comeHoundifyche permette di semplificare laggiunta di un assistente vocale intelligente a qualsiasi prodotto.

Dal brand di fiducia allassistente di fiducia

È indubbio che gli assistenti vocali stiano diventando unnuovo diaframma tra desiderio e consumo. Un canale di assistenza, vendita e promozione che potrebbe avere un notevole impatto su tre livelli: acquisizione dei clienti, soddisfazione e fidelizzazione. Lassistente personale, oggi controllato da Amazon, Apple, Google, potrebbe guadagnare la fiducia dei consumatori se diventerà il centro delle abitudini, la memoria storica delle preferenze, il motore instancabile di suggerimenti. Se le sue risposte risultassero sufficientemente utili ed in grado di eliminare gli ostacoli allacquisto, potrebbero favorire alcuni brand anziché altri.

Ciò potrebbe determinare lindebolimento del brand a favore della piattaforma tecnologica preferita, sempre vicina, intimamente connessa alla vita delle persone. Si realizzerà il passaggio datrusted brandsatrusted AI assistantcome sostiene il professor Niraj Dawal sullHarvard Business Review?

In ogni casoci sarà da immaginare un nuovo marketing che tenga conto di queste macchine intelligenti e del loro modo di ragionare, un marketing rivolto alle macchine e non solo alle persone. I marketer saranno costretti a concentrarsi sullottimizzazione della posizione del brand sulle piattaforme di intelligenza artificiale e/o a costruire una propria identità vocale. A interrogarsi sulla necessità di aggiungere una interfaccia vocale allesperienza utente o di creare un assistente personale per i propri prodotti, tenendo ben presente che unesperienza vocale povera non si dimentica facilmente.

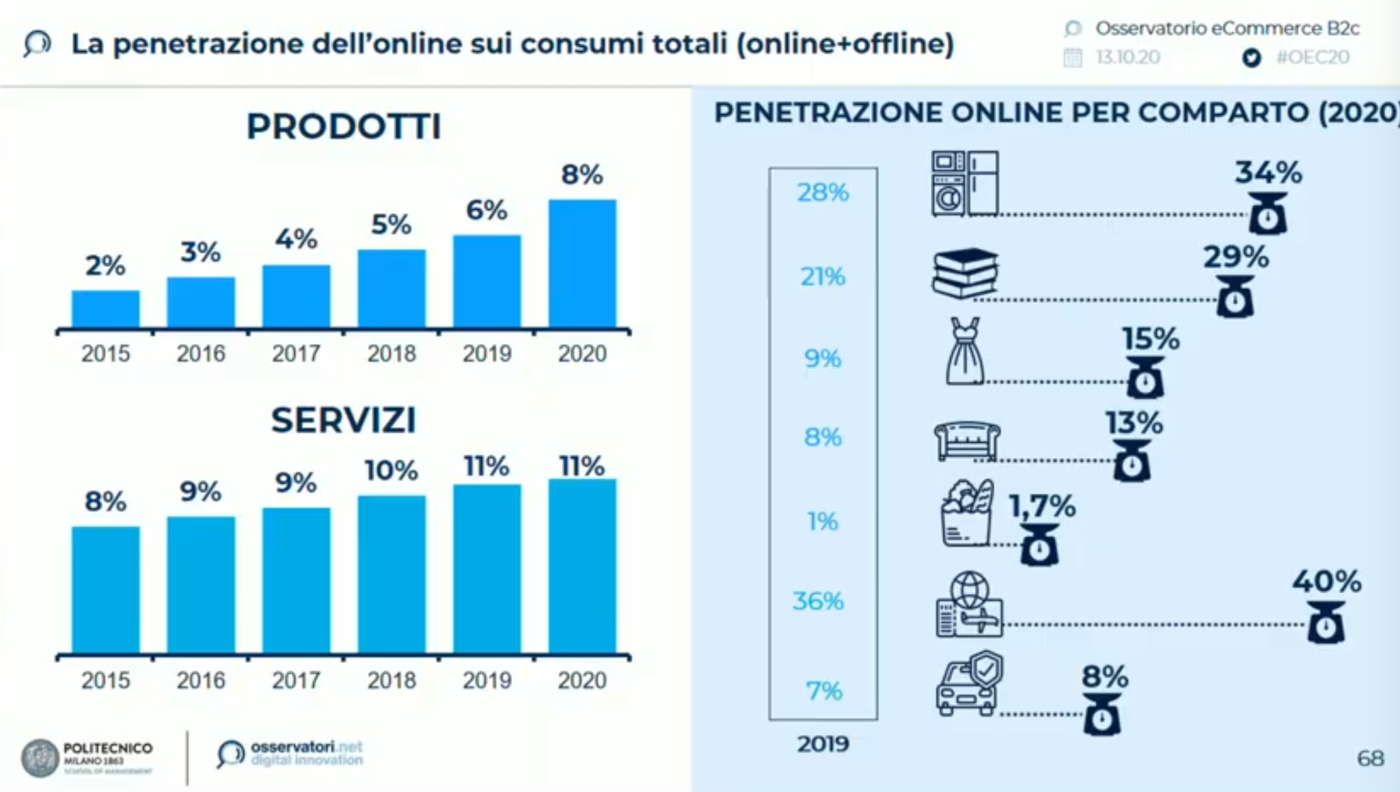

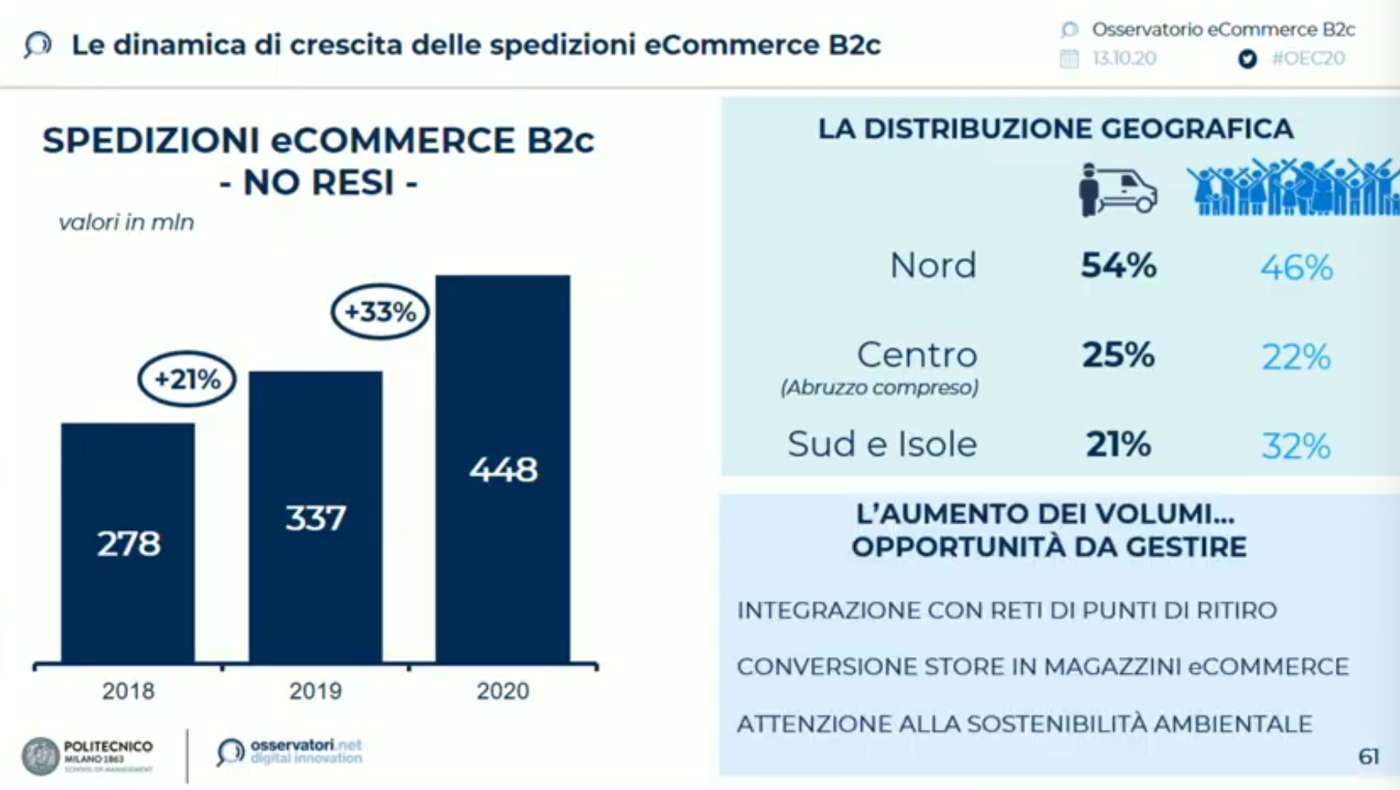

Il consueto appuntamento con lOsservatorio B2c del Politecnico di Milanofotografa una situazione che risente in modo determinante della pandemia. Prima evidenza: inevitabilmentecresce leCommerce di prodottospinto dal lockdown. Nel 2020 gliacquisti online hanno raggiunto i 30,6 miliardi di eurosegnando un piccolo calo rispetto al 2019 (-3%) ma con uno spostamento vero gli acquisti di prodotto che vale un +31%.I servizi crollano (-47%)ma con una dinamica fisiologica in quanto viene a mancare in misura rilevante il turismo e trasporti (-56%) per un ammanco al computo totale di 7,2 miliardi di euro. Crescono leassicurazioniche che generano un transato online di 1,6 miliardi di euro (+6%). Altro dato del tutto atteso è lacrescita del food&grocery (+1,1 miliardi di euro),informaticaedelettronica di consumo(+1 miliardo di euro) aabbigliamento(+700 milioni di euro).

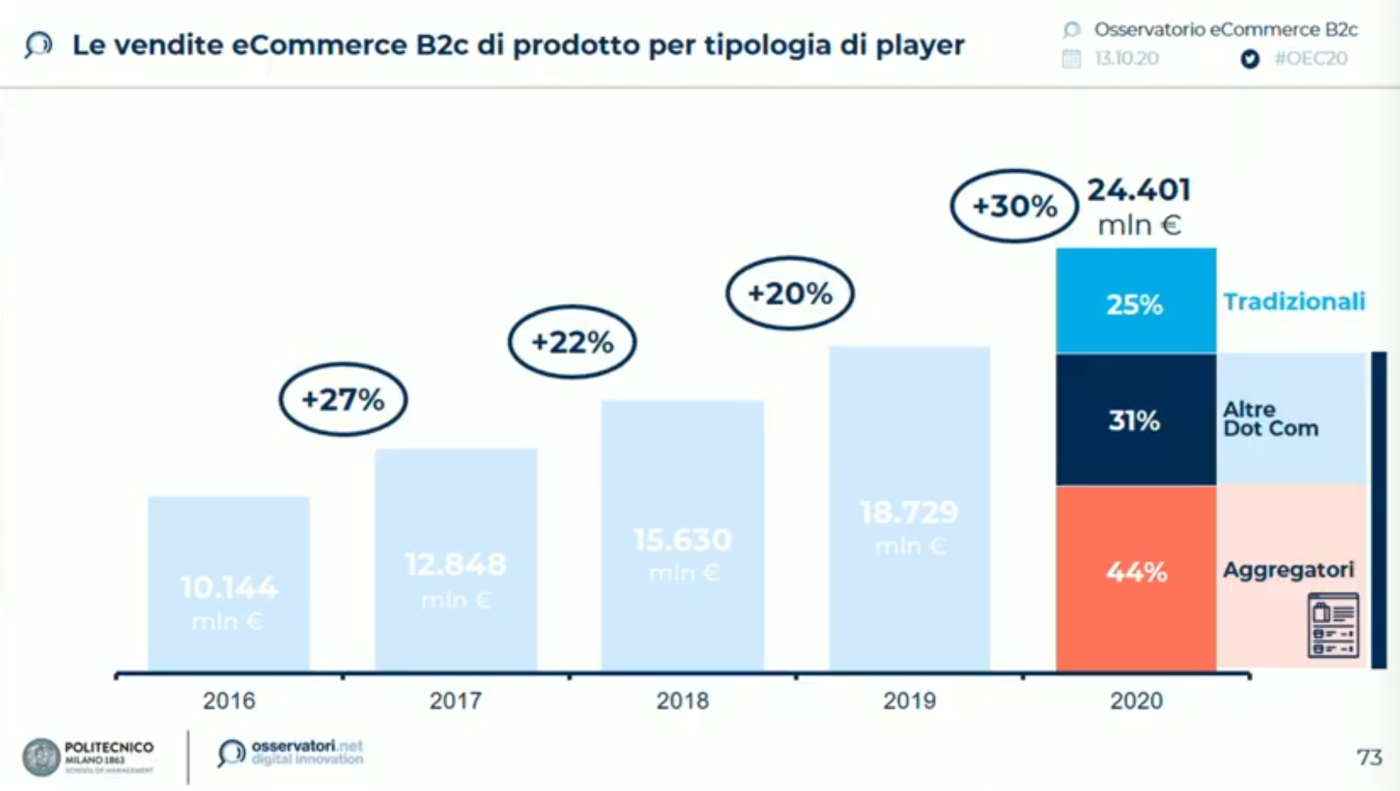

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi.

Il cambiamento del punto di vendita fisico è ampiamente in atto. Lindagine del Politecnico ha abbracciato lintero settore retail, dal largo consumo alimentare alle Gss e altro. Diverse le evidenze di cambiamento riscontrate. Per esempio,CoopeGeoxstanno parlando di un nuovo ruolo del negozio e alcuni pure player approdano al commercio fisico:Tannicoha aperto il primo punto di vendita a Milano. Parallelamente, alcuni retailer tradizionalisti stanno spingendo sul canale online in modo strategico. È il caso diAldieH&Mmentre quelli già presenti, hanno sviluppato molto la capacità operativa aumentando la forza lavoro e incrementando anche la collaborazione con operatori esterni. In UkTescoha avviato una delle più grandi campagne di assunzione di personale.

Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso diZarache ha annunciato la chiusura di 1.200 punti di vendita nel mondo. Un altra evidenza della crescita dellonline viene dal mercato americano: negli Usale principali dotcom hanno aumentato la capacità operativa con 135mila nuove assunzioni durante la pandemia.

Le condotte di acqusito nelle nuova normalità

Ma quanto è cambiato il consumatore? SecondoRoberto Lisciadi NetComm, labitudine del consumatore è virata verso usi digitali e pagamenti, viaggi, acquisti e altro sono ormai normalmente acquistati online. LItalia ha quindi raggiunto un comportamento digitale che prima non aveva. I due milioni di acquirenti in più non rappresentano solo un incremento dei volumi, ma il segno di un evoluzione delle condotte con un cambio del paniere degli alimentari. Inoltre, i consumatori stanno ponendo molta più attenzione ai servizi. Anche la sensibilità al prezzo è diversa da quella precedente al Covid e i prezzi online del food&grocery sono diminuiti fino al 4% durante il lockdown (Fonte: NetComm)

Nelsettore alimentare, i new player hanno determinato un panorama competitivo più stressante con il proximity commerce cresciuto moltissimo. Altro aspetto importante è quello correlato alla sostenibilità. Secondo i ricercatori del Politecnico laumento di volumi è unopportunità che deve però essere gestita. Occorre integrare e differenziare i servizi perché lhome delivery non può essere lunica soluzione correlata agli acquisti online e i consumatori desiderano una varietà di offerta più ampia. Ci sono poi dei fenomeni come lutilizzo dello smartphone che ha promosso questo device come strumento preferito per accedere alla rete non solo in mobilità, ma in misura assoluta.

SecondoAlessandro Perego, responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano: "Questanno la dinamica complessiva del mercato eCommerce, a livello globale, nasconde andamenti profondamente differenti nelle sue principali macrocategorie. Da un lato la chiusura delle frontiere, le forti limitazioni alla mobilità e il divieto di assembramento hanno colpito pesantemente lambito dei servizi (turismo/trasporti e ticketing per eventi in primis) e ne hanno penalizzato fortemente le vendite, indipendentemente dal canale. Dallaltro lato la pandemia ha avvicinato alleCommerce di prodotto tanti nuovi utenti e ha agito positivamente sulla frequenza di spesa dei web shopper già acquisiti. Nel 2020 il valore degli acquisti online di prodotto nel mondo dovrebbe raggiungere i 2.600 miliardi di euro (+16% circa rispetto al 2019).

PerValentina Pontiggia, direttore dellOsservatorio eCommerce B2c: Nel 2020, nella sola componente di prodotto, lincidenza delleCommerce B2c sul totale vendite retail, indice della maturità dellonline, passa dal 6% all8% (+2 punti percentuali rispetto al 2019). Significa che in un solo anno abbiamo avuto un salto evolutivo che generalmente ottenevamo in almeno 2 anni. Mai come questanno, leCommerce ha svolto un ruolo determinante nella riprogettazione delle strategie di vendita e di interazione con i consumatori per fronteggiare la crisi del settore retail post-pandemia. Cresce leggermente anche la penetrazione dei servizi che passa dal 10,7% all11%.

Di Max Da Via' (del 06/10/2020 @ 07:48:22, in Mercati, linkato 1998 volte)

Erano gli anni 90 quando Dragon lanciò sul mercato il primo software che permetteva di scrivere testi usando la voce. O dovrei dire prometteva, perché di quella esperienza ricordo solo la frustrazione dopo i primi tentativi. Bisognerà aspettare Siri, nel 2011, e poi Google Now, nel 2012, per intuire che i tempi erano maturi. Ora parlare con un assistente personale è diventata unabitudine per molti. Merito anche di Amazon che, dal 2014, ha infilato il suo Alexa in decine di oggetti poco costosi, aprendo il mercato deglismart speaker.

Oggi gli assistenti vocali si trovano ovunque, in elettrodomestici, orologi, cuffie, televisori, automobili. La loro caratteristica è di usare, più o meno estesamente, qualche algoritmo diintelligenza artificiale: comprendono la voce umana (Speech Recognition e Natural Language Understanding), raccolgono dati (preferenze e di contesto) ed eseguono funzioni più o meno elaborate. Lutilizzo più comune degli assistenti inseriti neglismart speakerè la diffusione di musica, seguito dalle informazioni meteorologiche. Mentre gli assistenti degli smartphone vengono usati principalmente per fare domande, poi per rispondere a chiamate e per individuare percorsi. A quelli delle auto ci si affida solo per fare chiamate e trovare destinazioni.

Il mercato di assistenti e smart speaker

Il mercato degli assistenti vocali è guidato dalle aziende che controllano gli oggetti intelligenti più diffusi, gli smartphone. Sistimache Google Assistant abbia 500 milioni di utenti attivi mensili, Siri 374 milioni. In termini di installazioni Cortana di Microsoft e DuerOS di Badu sono presenti in oltre 400 milioni di oggetti, Alexa in oltre 200 milioni e Bixby di Samsung in oltre 160 milioni.

Se invece guardiamo al solomercato degli smart speakerAmazon emerge con il 23%, seguito da Google al 19%, da Baidu (14%), Alibaba (13%) e Xiaomi (11%). In coda Apple consolo il 5% del mercato. La situazione è ancora diversa se si restringe lo sguardo al mercato statunitense dove le casse acustiche intelligenti di Amazon hanno il 53% del mercato (-20 punti rispetto al 2018), mentre quelle di Google hanno il 31% (+13 punti). Il resto dei consumatori si rivolge a Sonos (4,7%), Apple (2,8%) e ai produttori cinesi.

Il fenomeno è globale, con peculiarità da paese a paese. La Cina rappresenta ben il 30%/40% delle vendite di smart speaker. Qui i protagonisti sono Alibaba (AliGenie), Baidu (DuerOS), Xiaomi (Xiao AI) e Tencent (Xiaowe). In Russia il leader incontrastato è Alice di Yandex, lazienda che produce il più usato motore di ricerca. Poi ci sono i paesi in cui ad emergere sono gli assistenti degli operatori telefonici: in Germania cè Magenta di Deutsche Telekom, in Francia Djingo di Orange, in Spagna Aura di Telefonica.

Con la diffusione di massa è arrivata anche la differenziazione, per cui oggi esistono diverse tipologie di soluzioni:

piattaforme generaliste, come Amazon Alexa e Google Assistant, le cui funzioni (skill o action) sono estensibili da sviluppatori di terze parti, per cui le aziende possono creare branded app che le sfruttano;

piattaforme di nicchia, comeAider, che offrono soprattutto un supporto di back-office alle aziende. Connettendovi le applicazioni aziendali è possibile sfruttare la piattaforma per offrire un servizio di assistenza clienti via voce o messaggi, automatizzare alcune funzioni di business, analizzare le performance web e le vendite, ottenere suggerimenti e stime previsionali;

soluzioni personalizzate dai brand per rendere intelligenti prodotti specifici come quelle offerte da BBC, BMW, Mercedes-Benz;

soluzioni in white label comeHoundifyche permette di semplificare laggiunta di un assistente vocale intelligente a qualsiasi prodotto.

Dal brand di fiducia allassistente di fiducia

È indubbio che gli assistenti vocali stiano diventando unnuovo diaframma tra desiderio e consumo. Un canale di assistenza, vendita e promozione che potrebbe avere un notevole impatto su tre livelli: acquisizione dei clienti, soddisfazione e fidelizzazione. Lassistente personale, oggi controllato da Amazon, Apple, Google, potrebbe guadagnare la fiducia dei consumatori se diventerà il centro delle abitudini, la memoria storica delle preferenze, il motore instancabile di suggerimenti. Se le sue risposte risultassero sufficientemente utili ed in grado di eliminare gli ostacoli allacquisto, potrebbero favorire alcuni brand anziché altri.

Ciò potrebbe determinare lindebolimento del brand a favore della piattaforma tecnologica preferita, sempre vicina, intimamente connessa alla vita delle persone. Si realizzerà il passaggio datrusted brandsatrusted AI assistantcome sostiene il professor Niraj Dawal sullHarvard Business Review?

In ogni casoci sarà da immaginare un nuovo marketing che tenga conto di queste macchine intelligenti e del loro modo di ragionare, un marketing rivolto alle macchine e non solo alle persone. I marketer saranno costretti a concentrarsi sullottimizzazione della posizione del brand sulle piattaforme di intelligenza artificiale e/o a costruire una propria identità vocale. A interrogarsi sulla necessità di aggiungere una interfaccia vocale allesperienza utente o di creare un assistente personale per i propri prodotti, tenendo ben presente che unesperienza vocale povera non si dimentica facilmente.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi.

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi. Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso di

Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso di Secondo

Secondo

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3