Torna l'andamento positivo per il mercato degli investimenti pubblicitari in Italia, che chiude il mese di marzo a +30,7% rispetto allo stesso periodo del 2020, portando la raccolta pubblicitaria del 1°trimestre a +3,4%. Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti over the top (ott), landamento nel periodo gennaio marzo si attesta a -1,4%.

A marzo riprende la crescita come ormai chiaramente diversi segnali avevano preannunciato. - spiegaAlberto Dal Sasso, Ais managing director di Nielsen. Una crescita robusta che porta il trimestre in segno positivo, il che è importante per tutta lindustry. Ma se vogliamo valutare meglio questo segnale può essere utile ricordare che il confronto con il primo trimestre degli ultimi tre anni precedenti lanno del covid-19 fa segnare ancora un po di sofferenza, vale a dire una perdita in media del 6,2%.Mancano dunque allappello per tornare alla linea di crescita pre-crisi circa 125 milioni, che potranno tornare a contribuire alla crescita nei prossimi mesi anche grazie agli eventi..

Relativamente ai singoli mezzi, la tv è in crescita del 39,2% a marzo e chiude il trimestre a 5,9%. In positivo anche i quotidiani, che a marzo crescono del 12,4%, consolidando il 1° trimestre a -6,7%. Sempre in negativo i periodici, sia nel singolo mese che per il trimestre, con cali rispettivamente del -24,7% e -32,2%. In positivo anche la radio che cresce del 26,5% a marzo e chiude il trimestre a -17%. Sulla base delle stime realizzate da Nielsen, la raccolta dellintero universo del web advertising nel primo trimestre dellanno chiude cn un +12,1% (6,4% se si considera il solo perimetro Fcp AssoInternet). Continuano ad essere in difficoltà loutdoor (-59.6%) e il transit (-65,8%). Il direct mail è sempre in negativo (-10,5%) ma riduce le perdite. I fatturati di go tv e cinema non sono disponibili.

I settori merceologiciche sono in crescita nel 1° trimestre sono 11, ma sono 18 i settori in positivo nel singolo mese di marzo, A marzo tornano ad investire cura persona (+87,7%), automobili (56,7%) e alimentari (+15,2%). Relativamente ai comparti con una maggiore quota di mercato, si evidenziano nel trimestre gli andamenti negativi di farmaceutici/sanitari (-10%) e media/editoria (-11,8%) e gli andamenti positivi di distribuzione (+37,6%), abitazione (5,4%) e telecomunicazioni (+13,3%).

Riprendere la linea di crescita di medio periodo è possibile ed i margini ci sono per le note condizioni del nostro mercato. Landamento sostenuto dei vaccini è stato uno dei driver di crescita congiunturale del Pil negli Stati Uniti (+1.6%) nel primo trimestre, non è un caso che la zona Euro veda ancora una contrazione dello 0.6%. Questo per dire che il cambio di passo che stiamo vedendo potrà portare beneficio ai consumi, e dunque in linea mediata anche agli investimenti, conclude Dal Sasso.

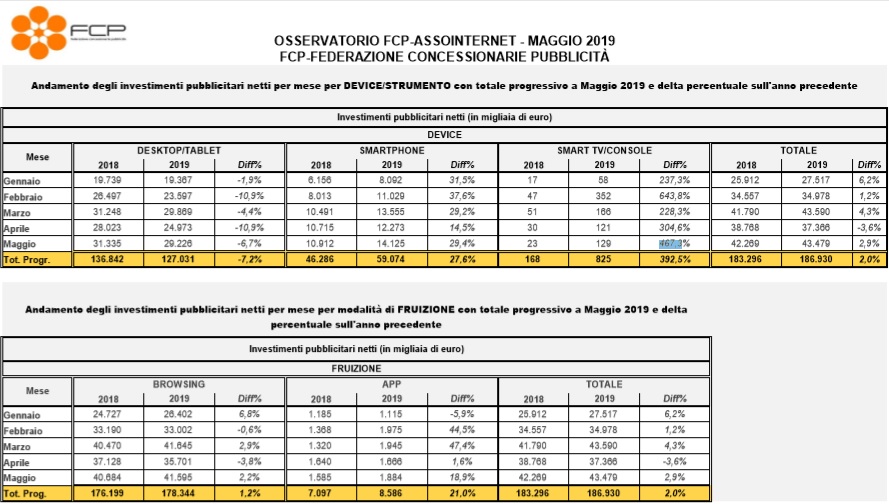

Andamento positivo per le concessionarie italiane per quanto riguarda la pubblicità digitale nei primi cinque mesi dellanno, con unaumento dei ricavi del 2%. Dopoun aprile che ha visto le entrate pubblicitarie in calo,maggio segna un incremento del 2,9%rispetto al pari periodo dello scorso anno. Lo rivelano i dati di FCP-Assointernet.

Per quanto riguarda i diversi device,gli smartphone crescono a maggio del 30%mentre lesmart tv e le console salgono del 467,3%.In calo i desktop e i tablet del 6,7%.

Il mercato in questa prima parte dellanno permane di difficile lettura, causa le note contingenze nazionali e internazionali che influenzano e orientano gli investimenti pubblicitari commenta il Presidente FCP-Assointernet,Giorgio Galantis. Il dato rilevato dallOsservatorio Fcp-Assointernet mostra comunque a maggio una crescita degli investimenti sul web del +2,9% sul 2018, anche grazie alleperformance particolarmente positive nel mese di due settori merceologici rilevanti quali automobili ed alimentari. Il dato progressivo si mantiene positivo a +2,0%, con un andamento coerente dei diversi Device e una crescita vicina al 30% della componente Smartphone.

Durante levento Marketing Live 2019 Google ha annunciato una serie di nuovi servizi per gli inserzionisti che vogliono catturare lattenzione dei consumatori nel sempre più complesso percorso verso lacquisto (è stato raccontato il caso di una donna che per comprare un paio di jeans ha impiegato 73 giorni, interagendo con 250 touchpoint).

Discovery Ads

Google Discoverè una sezione, accessibile da mobile digitando Google.com e dallapp di Google, che mostra un flusso di notizie sulla base degli interessi dichiarati dellutente e sullo storico di navigazione. Viene usato da 800 milioni di persone ogni mese e dunque non poteva non diventare uno spazio da tappezzare. Infatti nei prossimi mesi vedremo comparire anche delle pubblicità acquistabili dagli inserzionisti e pagabili per click (CPC). Le audience che si potranno scegliere come target sono quelle individuate per interessi, affinità, in-market (i consumatori che hanno cercato o comparato prodotti della propria categoria) e per custom intent (audience scelte sulla base di segnali provenienti dallattività di ricerca effettuata, dalle visualizzazioni su YouTube, dalle visite ai siti del Google Display Network, dalle app scaricate). Questo nuovo formato pubblicitario verrà ospitato anche nel feed di YouTube e in GMail (nelle sezioni social e promozioni).

Gallery Ads

Gallery Ads è il nome che è stato dato ad un nuovo formato pubblicitario che apparirà prima dei risultati di ricerca da dispositivo mobile. Si tratta di una galleria di prodotti scrollabile (tra 4 e 8 immagini accompagnate da 70 caratteri di testo). Linserzionista pagherà per ogni click o swipe fino alla terza immagine della sequenza.

Showcase Shopping ads

Showcase Shopping ads, sono dei formati introdotti da tempo nei risultati di ricerca, e che ora vengono estesi anche a Google Images, alla sezione Discover e in futuro a YouTube. Con essi linserzionista ha la possibilità di far apparire i suoi prodotti a seguito di una ricerca non specifica sul brand, ma riguardante la categoria di prodotti. La pubblicità è composta da unimmagine grande e alcune più piccole. In più può contenere le informazioni sullubicazione del negozio.

Google Shopping

Lultimo annuncio, non meno importante, che segnalo è il potenziamento di Google Shopping (non disponibile in Italia) per combattere frontalmente Amazon. I punti di forza sono: unesperienza personalizzata sulla base dei precedenti acquisti, delle ricerche online e delle liste acquisti che possono dar luogo ad una consegna a casa o al prelievo in negozio pagamenti gestibili anche dalle carte conservate nellaccount Google garanzia di Google per i resi e i rimborsi.

Google e Amazon sono destinati a scontrarsi su fronti sempre più numerosi (cloud, servizi, advertising, e-commerce, device), ma su quello dello shopping lazienda di Bezos può vantare un vantaggio enorme: aver costruito un rete logistica difficilmente replicabile da altri nel breve periodo.

Dall8 gennaio sarà possibiletargettizzare le TV connesse con campagne su YouTube.

Google ha infattiannunciatolimminente avvio di unanuova categoria di dispositivi sullAPI di AdWords: Connected TV, tramite cui sarà possibile effettuare il targeting e generare reportistica sulle campagne pianificate specificamente su questo tipo di schermi, che comprende device comesmart TV, console di gioco e dispositivi esterni connessi alla rete come Chromecast, Roku e AppleTV.

La nuova categoria, che va ad aggiungersi alle già esistenti desktop, tablet e mobile, farà sì cheper tutti gli annunci TrueView e bumper ads di YouTube sarà possibile automaticamente targettizzare gli spazi pubblicitari su connected TV.

Google ha iniziato a rendere disponibile il targeting delle inventory su TV connesse questo autunno, aggiungendo la tipologia di device TV screens alle possibilità di profilazione della piattaforma Display & Video 360 (ex DoubleClick Bid Manager) ad ottobre. Adesso, larrivo sulla API di AdWords.

Per quanto YouTube oggi sia per lo più utilizzato da mobile, laccesso alla piattaforma video da televisori connessi è in crescita. Secondo dati interni di YouTube di giugno,ogni giorno lapp viene fruita su questi dispositivi per oltre 180 milioni di ore.

Gli Sponsored Products di Amazon escono dalle property del sito di ecommerce.

Secondo quanto riportaAdAge, Amazon starebbe testando lutilizzo del formato al di fuori delle sue property, attraversoattività di retargeting sugli utenti che hanno cercato determinati prodotti sul sito ecommerce. La società di Seattle avrebbe già contattato alcune aziende e agenzie per proporre di partecipare al test.

Gli Sponsored Products sono un formato che consente di erogare campagne sulla base delle ricerche effettuate dagli utenti. Gli inserzionisti possono targettizzare tali annunci sulla base delle parole chiave usate dal pubblico, che indicano esattamente quello che lutente desidera acquistare. Il formato normalmente appare allinterno dei risultati delle ricerche di Amazon, su desktop e mobile, mapresto potrebbe essere visibile anche sui siti del marketplace pubblicitario di Amazon, che comprende diversi editori premium. Lutente che clicca sullannuncio verrà diretto sulla pagina di prodotto del sito ecommerce, da dove potrà effettuare lacquisto.

Non è la prima volta che una soluzione pubblicitaria esce dai confini del sito ecommerce. La società eroga già campagne display, banner e video sia sulle sue property che su editori terzi attraverso il proprio marketplace adv. Ma questa novità è particolarmente importante per la società, in quantogli Sponsored Products sono uno deiprincipali formati pubblicitari di Amazon: secondo un recente studio della società di marketing tecnology Merkle,da tale soluzione proviene ben l88% dei ricavi adv del player.

Gli Sponsored Products inizieranno ad essere erogati su siti esterni ad Amazona partire dalle prossime settimane. Dalla società non arrivano conferme ufficiali, anche se una portavoce ha dichiarato: «Continuiamo a sviluppare e migliorare i nostri prodotti e strumenti in modo da poter meglio supportare le agenzie e tutti i nostri inserzionisti man mano che la nostra offerta diventa più scalabile».

La messa a punto dellofferta di Amazon, in effetti, sta andando avanti a una velocità sostenuta. Ed oltre allo sviluppo di nuove soluzioni, anche lapproccio del player ai clienti èin piena evoluzione.

SpotX, la principale piattaforma di video advertising e monetizzazione per i proprietari di media, presenta oggi uninfografica sulla previsione di crescita delle opportunità pubblicitarie per la TV connessa in Europa. La rappresentazione visiva della ricerca commissionata da SpotX illustra la crescita delladvertising su TV connessa, definito come contenuto trasmesso sullo schermo televisivo tramite internet aperto per mezzo di dispositivi quali smart TV, console di gioco, servizi di streaming multimediale come Amazon Fire Stick, Chromecast ed Apple TV, oltre agli abbonamenti ai canali TV a pagamento. È prevista una rapida crescita pari a oltre il 200%: dai 225 milioni di euro del 2016 agli 825 milioni di euro del 2020.

Linfografica si basa sulla ricerca curata da MTM, una società di consulenza strategica e di ricerca, incaricata daSpotXdi delineare le dimensioni delle opportunità pubblicitarie per la TV connessa in Europa. Sono in costante crescita il progresso della tecnologia AVOD (advertising-funded Video-on-Demand) e il desiderio, da parte di brand e agenzie, di abbinare le inserzioni pubblicitarie ai programmi premium; la ricerca dimostra che il mercato è ormai pronto per una rapida crescita tra i 5 principali mercati europei per la pubblicità televisiva.

Locomotiva UK

Il Regno Unito, secondo linfografica, è il principale mercato europeo in termini di pubblicità su TV connessa, con un valore previsto di 250 milioni di euro nel 2020. Il mercato britannico sarà caratterizzato da un tasso di crescita annuo composto (CAGR) pari al 19%, ottenuto tramite la maggiore interazione degli utenti con la tecnologia della TV connessa unitamente allimpegno delle emittenti verso lofferta di servizi leader del settore, come ITV Hub e BBC iPlayer.

Italia

Una rapida crescita delladvertising su TV connessa viene evidenziata per lItalia, con i partecipanti alla ricerca che prevedono un CAGR dell80% tra il 2016 e il 2020. Linfografica mostra che nel prossimo biennio, in base alle previsioni, il mercato raggiungerà un valore di 105 milioni di euro rispetto ai 10 milioni del 2016. I miglioramenti nella rilevazione dellaudience indicano che lindustria italiana si sta preparando a questa innovazione con laumento dellinteresse, da parte dei consumatori, verso il video on demand.

Francia

Oltre a una solida cultura dellIPTV, linfografica mette in evidenza che la Francia si caratterizzerà per il secondo reddito pubblicitario più elevato per la TV connessa, con un valore quantificato in 240 milioni di euro dagli esperti del settore e generato, secondo le previsioni, dalla pubblicità trasmessa tramite internet aperto agli schermi TV entro il 2020. A supporto di questa crescita sono già in essere fattori determinanti del mercato, come una buona diffusione e velocità della banda larga, e inoltre le emittenti aumenteranno gli investimenti in app e servizi TV.

Germania

Linfografica traccia la crescita della pubblicità su TV connessa in Germania: dai 50 milioni di euro del 2016 ai 125 milioni di euro del 2020, con un CAGR del 24%, e previsioni che la indicano come terzo paese più importante del prossimo biennio. I catalizzatori riportati nellinfografica evidenziano gli investimenti in corso nel mercato tedesco, ma con unadozione leggermente inferiore da parte degli utenti rispetto ad altri paesi europei, con il 50% della popolazione che possiede una smart TV.

Spagna

Ladvertising su TV connessa è valutato in 45 milioni di euro nel 2016 in Spagna, con una crescita che dovrebbe attestarsi a 105 milioni di euro nel 2020, pari ai ricavi generati in Italia. In Spagna il CAGR previsto sarà del 24%, trainato dalla domanda di inventario per la TV connessa da parte di inserzionisti e agenzie, e dalla maggiore penetrazione della smart TV nel mercato.

Forte impennata

I dati dimostrano la forte impennata nelladozione della pubblicità su TV connessa in tutta Europa, il che riflette la crescita già registrata negli Stati Uniti. La storia evidenziata dallinfografica è confermata dalla nostra espansione: SpotX collabora con importanti innovatori europei del calibro di STV, TV Player, Zattoo, The Box e Dugout, nellambito delle loro strategie per la generazione di entrate dalladvertising su TV connessa. Regno Unito, Francia e Germania trainano ladozione di questo settore pubblicitario in Europa, seguite da mercati emergenti con un potenziale elevato, come Spagna e Italia, ha spiegato Mike Shehan, co-fondatore e amministratore delegato di SpotX. Questa infografica illustra la ricerca da noi condotta e dimostra come la pubblicità su TV connessa sia destinata a crescere rapidamente nei prossimi anni. Le emittenti stanno adottando la stessa mentalità del loro pubblico, che utilizza più dispositivi diversi e sceglie principalmente il digitale. Gli inserzionisti riconoscono chiaramente limpatto della loro pubblicità trasmessa a un pubblico mirato sullo schermo della TV, ha aggiunto Nick Thomas, direttore associato di MTM.

Amazonha in questi giorni catalizzato l’attenzione del mercato per leottime performance pubblicitarie registrate nel quarto trimestre 2017. Unacrescita del 60% dei ricavi “altri”, voce cui afferisce per lo più il suo business pubblicitario, che ha portato alcuni analisti adavanzare delle stime sul futuro advdel gigante dell’ecommerce.

In effetti, le attività pubblicitarie stanno diventando sempre più importanti all’interno dell’offerta di Amazon, che in breve tempo ha messo a punto una piattaforma di soluzioni che cerca di sfruttare al meglio il grande potenziale data-driven della società di ecommerce. Un potenziale derivato da qualcosa che fa molta gola alle aziende: idati di acquisto degli utenti, ossia le informazioni non solo su quello che le persone desiderano (e cercano), ma anche su quello che poi effettivamente comprano.

L’offerta pubblicitaria di Amazon è incontinua evoluzione. Cerchiamo però di fare un po’ di chiarezza su come, a grandi linee, essa si compone attualmente.

Amazon Media Group, Amazon Marketing Services e Amazon Advertising Platform

I tre acronimi che bisogna tenere a mente sonoAMG,AMSeAAP.

Il primo, che sta perAmazon Media Group, è lastruttura preposta alla vendita dei prodotti pubblicitarie collabora con aziende e agenzie sui formati direct display, video e customizzati a disposizione sulle varie property di Amazon, che comprendono, tra gli altri, il sito Amazon.com (e le sue declinazioni locali), IMDb (Internet Movie Database), Kindle e l’ad network A9. I clienti sono sia aziende che vendono prodotti sull’ecommerce che non.

Poi c’è AMS, che sta invece perAmazon Marketing Services. Questo costituisce l’offerta di Amazon per la pubblicità search: una suite di soluzioni self-service per pubblicità pay-per-click a performance sul sito Amazon. Questa offerta si compone di tre formati search, ossiaSponsored Products,Headline Search AdseProduct Display Ads, e degliAmazon Store, che sono delle soluzioni customizzabili per quei clienti che vogliono creare una propria esperienza in-store all’interno di Amazon. Amazon Marketing Services è disponibile esclusivamente per le aziende che vendono prodotti sull’ecommerce.

Infine, c’è AAP. Dietro questo acronimo si nasconde il nomeAmazon Advertising Platform, che è lasoluzione programmaticadi Amazon, o la suaDSP. La piattaforma, che può essere utilizzata sia in modalità “managed” (con il supporto di un team Amazon dedicato) sia in “self-service” (autonomamente dal cliente) consente di acquistare specifici segmenti di audience di Amazon al di fuori delle property della società. L’utilizzo di questa piattaforma è consentito sia ai retailer presenti su Amazon sia a quelli che non vendono prodotti sul sito.

I brand potrebbero non essere ancora pronti a puntare grossi budget su Amazon, ma stanno studiando seriamente la situazione. Circa due terzi (63%) dei 250 marketer appartenenti al segmento b2c contattati nel sondaggio di Catalyst (GroupM) hanno dichiarato di voler aumentare i propri investimenti sulla piattaforma durante il prossimo anno. Il 54% dei rispondenti hanno detto di voler potenziare anche i budget su Google, mentre il 53% punterà su Facebook. La crescita della fetta di mercato di Amazon sarà causata, in parte, al fatto di essere una nuova piattaforma per molti advetiser. Solo il 15% degli intervistati ha dichiarato infatti di utilizzare tutti i prodotti pubblicitari di Amazon, mentre il 17% ha affermato di aver sviluppato sulla piattaforma una strategia pienamente definita.

Lad business di Amazon supererà Twitter e Snapchat

Si prevede che le revenue pubblicitarie del colosso, negli USA, toccheranno 1,65 miliardi di dollari nel 2017. Molto meno di Google (35 miliardi) e Facebook (17 miliardi), ma più di Twitter (1,21 miliardi) e Snapchat (642 milioni stime di eMarketer). Ladvertising su Amazon sta crescendo più velocemente di ogni altro grande player pubblicitario, con un ritmo che toccherà il +48,2% nel 2018. Nel 2019, Amazon porterà le sue revenue a 3,19 miliardi negli USA, raggiungendo il 3% dellintera spesa pubblicitaria globale.

Amazon si pone come un gigante nel processo dacquisto

Amazon sta diventando tanto diffuso nella product search quanto Google lo è nelle ricerche online generiche. La maggior parte degli shoppers in USA, Germania, UK e Francia utilizzano Google (85%) per la ricerca prodotti e per lo shopping, ma il 56% di questi usa Amazon come starting point per cercare i beni da acquistare (dati di una ricerca di Kenshoo). Anche se i consumatori trovano su un altro sito il prodotto che intendono comprare, più della metà (51%) ammette di fare un controllo su Amazon prima di effettuare lacqusto.

Le agenzie stanno aumentano la spesa su Amazon

Il ceo di WPP, Sir Martin Sorrell, è stato uno dei più grandi promotori di Amazon nel 2017. Speranzoso sul fatto che il marketplace possa spezzare il duopolio composto da Facebook e Google, Sorrell e i suoi hanno cercato di portare a casa più lavori possibili i cui budget fossero diretti verso la piattaforma. Questo cambio di strategia si è riflesso nelle manovre di WPP, che punta ad aumentare i suoi investimenti su Amazon del 40-50% intorno a 300 milioni di euro stando al WSJ. Anche Publicis seguirà la stessa strada, dedicando al marketplace nel 2018 il 50% in più rispetto allanno in corso, per un totale di 300 milioni. Omnicom, invece, spenderà il doppio, toccando i 200 milioni. La maggior parte degli advertiser vogliono testare limpatto della pubblicità su Amazon. Ci hanno chiesto principalmente due cose: Che ritorno sullad spend ci aspettiamo? E quale sarà luplift incrementale generato dallallocazione di ulteriori risorse su Amazon?, ha dichiarato Andreas Reiffen, CEO della struttura specializzata in performance marketing Crealytics.

Non saranno i taxi volanti o i robot i protagonisti del mondo hitech nel 2018: nonostante le innovazioni più avveniristiche catturino lattenzione e generino entusiasmo, a far girare leconomia digitale lanno prossimo saranno ancora i business che già oggi sono il potente motore della crescita dei colossi hitech comeGoogle, Facebook, Apple, Amazon,AlibabaeTencent:pubblicità, commercio elettronico, servizi cloud. Come ha scritto in un commento ilFinancial Times, queste tre industrie hanno ancora ampi spazi per espandersi e generare ricchezza, sostenute da fattori quali ladozione sempre più capillare dellinfrastruttura tecnologica, la preferenza verso i servizi digitali da parte di un numero crescente di utenti, la scelta di sempre più imprese di gestire le loro applicazioni su piattaforme realizzate daGoogleoAmazon.

La pubblicità digitale, per esempio, rappresenta circa il 40% della spesa globale in advertising e le possibilità di personalizzazione e segmentazione che offre potranno far salire ulteriormente questa quota, a tutto vantaggio delle piattaforme digitali dominanti,GoogleeFacebook, che hanno attratto quasi tutta la nuova spesa in pubblicità digitale degli ultimi due anni. Forse ancora maggiori potenzialità ha ilcommercio elettronico, considerato che le vendite online sono solo il 14% delle vendite retail complessive negli Usa e il 9% in Europa occidentale, riporta il FT sulla base di dati diGoldman Sachs. In Cina, patria del colosso dellecommerce Alibaba, le vendite online sono già al 22% del totale. AncoraGoldman Sachsha stimato tramite un sondaggio che solo il 19% delle operazioni effettuate al computer dalle grandi multinazionali è stato trasferito sulcloud, anche qui con potenzialità di crescita per molti anni. Le aziende americane che offrono servizi IT, piattaforme digitali e inserzioni pubblicitarie Apple, Google, Microsoft, Amazon e Facebook sono anche le cinque maggiori aziende del mondo per valore di mercato a fine 2017.

Anche i giganti però possono scoprire di avere i piedi di argilla.Appledovrà dimostrare di saper produrre utili anche da attività diverse dalliPhone,Microsoftdi potersi rendere indipendente dai Pc,Facebookdi saper migliorare il controllo sui suoi contenuti,Googledi poter conquistare nuovi mercati con le search ads. Per tutti ci saranno nel 2018 le questioni regolatorie: se lUe vigila in particolare su concorrenza e fisco, Washington ha inasprito lo scrutinio sulla vendita di pubblicità politiche e possibili ingerenze di paesi stranieri. Da questo punto di vista i concorrenti cinesiAlibabaeTencentnon hanno problemi: sono perfettamente allineate con i dettami di Pechino. Ma dovranno dimostrare di sapersi espandere al di là del gigantesco, ma chiuso, mercato nazionale.

Le ultime vicende che hanno visto YouTube protagonista, riguardanti la circolazione di materiale inappropriato, spesso inavvertitamente affiancato a pubblicità, ha spinto molti brand a congelare i propri investimenti in advertising sul sito e alla piattaforma ad avviare politiche molto restrittive nel tentativo di arginare il problema. YouTube ha, infatti, eliminato la pubblicità da centinaia di migliaia di video in un processo che sta chiamando de-monetizzazione, compresi quelli di youtuber molto seguiti come PewDiePie, uno dei canali più popolari del sito che ha offeso i telespettatori e gli inserzionisti con materiale antisemita allinizio di questanno. I suoi guadagni sono scesi del 20% a 6,12 milioni di dollari, rispetto ai 15 milioni dellanno scorso.

Le vittime collaterali

Il risultato collaterale è stato che molti Youtuber sono stati privati di gran parte del proprio business, anche se non necessariamente promotori di contenuti offensivi. Alcuni creator hanno perso fino all80% dei propri introiti mensili, un colpo proprio alla gente che contribuisce maggiormente a rendere il sito il posto più popolare dove guardare video online. Molti di essi, hanno persino abbandonato la piattaforma ripiegando su altri siti rivali, come Twitch, la social tv di Amazon che continua a rivelarsi un avversario temibile per il business di Google. YouTube stesso ha detto che sta lavorando per rispondere alle preoccupazioni degli utenti, riconoscendo in una dichiarazione che è stato un anno difficile per i creator.

Calo dei ricavi

Il servizio video ha costruito una delle più grandi aziende media nel mondo, con miliardi di dollari di ricavi annuali. Lincentivo per gli utenti è di costruire un pubblico e di condividere la pubblicità in funzione dellaumento del numero di spettatori. Ma alcuni youtuber stanno riconsiderando le loro posizioni avendo visto un calo dei benefici a seguito delle recenti vicende. Quanto emerso è chiaro anche da una serie di interviste che Bloomberg ha rivolto ad alcuni famosi youtuber come Joe Taylor, ho dovuto cambiare tutta la mia vita, ha dichiarato dopo che il suo canale dedicato alle moto chiamato JoeGo101 ha visto un immenso calo dei guadagni che sono scesi da 6.000 dollari al mese a circa 1.000, non abbastanza per pagare le bollette del 37enne.

I numeri dei creator

Complessivamente, le 10 stelle YouTube più pagate al mondo, individuate da Forbes, hanno guadagnato 127 milioni di dollari tra il 1° giugno 2016 e il 1° giugno 2017, al lordo delle tasse e delle spese di gestione. Le cifre si basano sui dati di YouTube, Social Blade e Captiv8, così come sulle interviste con agenti, manager, pubblicitari, produttori e avvocati. Il guadagno complessivo è aumentato dell80% rispetto ai 70,5 milioni di dollari delle prime 10 stelle di YouTube dello scorso anno. In gran parte, questo è grazie alle views, che si traducono facilmente in dollari pubblicitari. Inoltre, man mano che YouTube è maturato, le sue star sono divenute più sofisticate nel marketing stesso, il che si è tradotto in tour da sold out, ospitate offerte di creazione contenuti di marca più lucrative e maggiori vendite di merci.

Le soluzioni proposte da YouTube

Abbiamo bisogno di un approccio che ci permetta di fare un lavoro migliore nel determinare quali canali e video dovrebbero essere idonei per la pubblicità e rendere il nostro ambiente pulito e sicuro, ha scritto il CEO di YouTube Susan Wojcicki in un blogpost. Abbiamo ricevuto molte richieste dai nostri creator che ci chiedono di essere più accurati quando si tratta di rivedere i contenuti, in modo da non smonetizzare i video per errore. Nonostante le nuove sfide, dunque, i canali di YouTube prosperano con cifre a sei zeri nel fatturato e sono in crescita del 40% rispetto allo scorso anno, secondo lazienda. I creator hanno anche nuovi modi per fare soldi attraverso abbonamenti, sponsorizzazioni e altri strumenti, ha detto YouTube.

La sfida

Altri creator che sono riusciti a mantenere i propri guadagni inalterati, si dichiarano comunque frustrati dalla mancanza di trasparenza e comunicazione del sito. Lazienda deve ancora condividere una serie di standard di quello che è accettabile per gli inserzionisti pubblicitari e se ti de-monetizza non ti spiega perché arrecandoti spesso per errore un danno enorme, dichiara uno di loro. Il problema della comunicazione è facilmente riconducibile allampiezza del network, difficile da controllare e altrettanto da gestire in maniera integrata. La sfida per YouTube, dunque, è bilanciare le esigenze di youtuber, inserzionisti e fan poiché ognuno di questi gruppi è essenziale per lecosistema creativo di della piattaforma nessuno può prosperare su YouTube senza laltro.

(p)Link

(p)Link Storico

Storico Stampa

Stampa

).

).

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3