Di Max Da Via' (del 22/10/2020 @ 07:09:49, in Mercati, linkato 1334 volte)

Erano gli anni 90 quando Dragon lanciò sul mercato il primo software che permetteva di scrivere testi usando la voce. O dovrei dire prometteva, perché di quella esperienza ricordo solo la frustrazione dopo i primi tentativi. Bisognerà aspettare Siri, nel 2011, e poi Google Now, nel 2012, per intuire che i tempi erano maturi. Ora parlare con un assistente personale è diventata unabitudine per molti. Merito anche di Amazon che, dal 2014, ha infilato il suo Alexa in decine di oggetti poco costosi, aprendo il mercato deglismart speaker.

Oggi gli assistenti vocali si trovano ovunque, in elettrodomestici, orologi, cuffie, televisori, automobili. La loro caratteristica è di usare, più o meno estesamente, qualche algoritmo diintelligenza artificiale: comprendono la voce umana (Speech Recognition e Natural Language Understanding), raccolgono dati (preferenze e di contesto) ed eseguono funzioni più o meno elaborate. Lutilizzo più comune degli assistenti inseriti neglismart speakerè la diffusione di musica, seguito dalle informazioni meteorologiche. Mentre gli assistenti degli smartphone vengono usati principalmente per fare domande, poi per rispondere a chiamate e per individuare percorsi. A quelli delle auto ci si affida solo per fare chiamate e trovare destinazioni.

Il mercato di assistenti e smart speaker

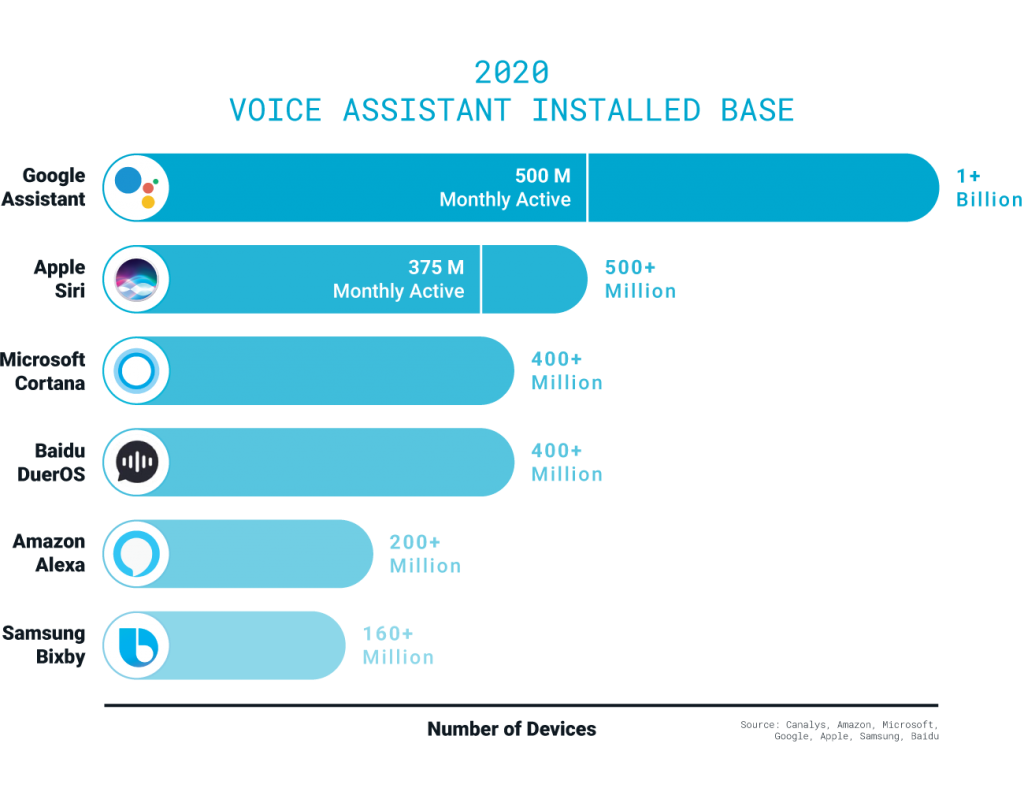

Il mercato degli assistenti vocali è guidato dalle aziende che controllano gli oggetti intelligenti più diffusi, gli smartphone. Sistimache Google Assistant abbia 500 milioni di utenti attivi mensili, Siri 374 milioni. In termini di installazioni Cortana di Microsoft e DuerOS di Badu sono presenti in oltre 400 milioni di oggetti, Alexa in oltre 200 milioni e Bixby di Samsung in oltre 160 milioni.

Se invece guardiamo al solomercato degli smart speakerAmazon emerge con il 23%, seguito da Google al 19%, da Baidu (14%), Alibaba (13%) e Xiaomi (11%). In coda Apple consolo il 5% del mercato. La situazione è ancora diversa se si restringe lo sguardo al mercato statunitense dove le casse acustiche intelligenti di Amazon hanno il 53% del mercato (-20 punti rispetto al 2018), mentre quelle di Google hanno il 31% (+13 punti). Il resto dei consumatori si rivolge a Sonos (4,7%), Apple (2,8%) e ai produttori cinesi.

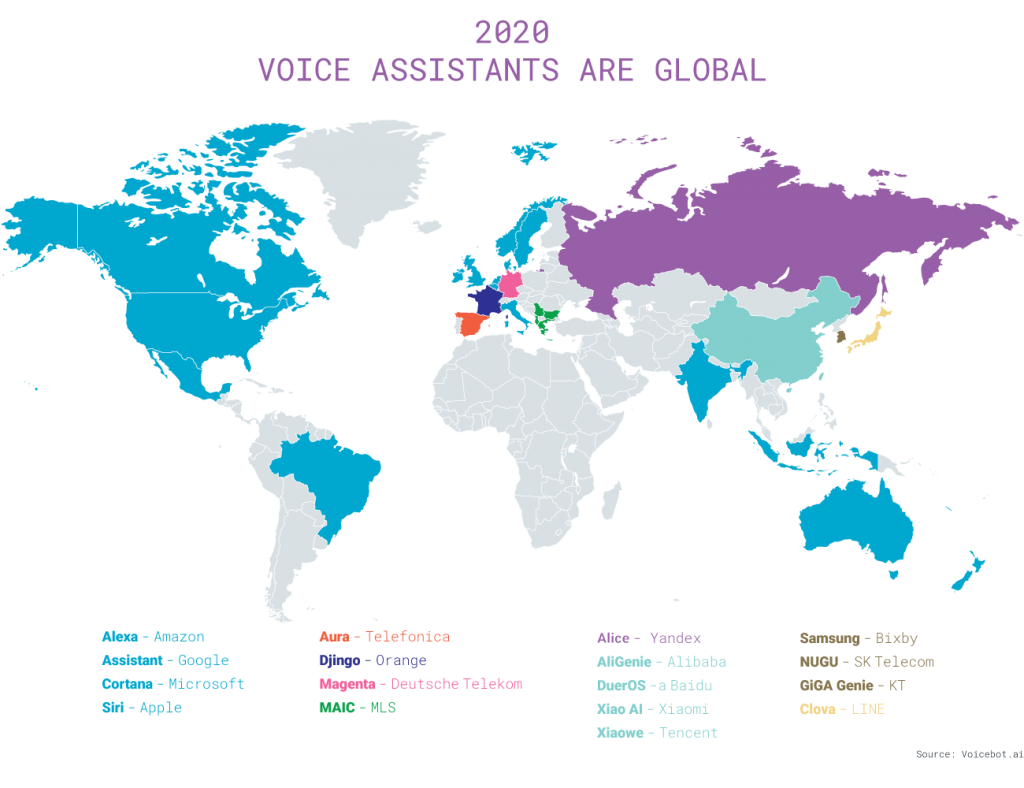

Il fenomeno è globale, con peculiarità da paese a paese. La Cina rappresenta ben il 30%/40% delle vendite di smart speaker. Qui i protagonisti sono Alibaba (AliGenie), Baidu (DuerOS), Xiaomi (Xiao AI) e Tencent (Xiaowe). In Russia il leader incontrastato è Alice di Yandex, lazienda che produce il più usato motore di ricerca. Poi ci sono i paesi in cui ad emergere sono gli assistenti degli operatori telefonici: in Germania cè Magenta di Deutsche Telekom, in Francia Djingo di Orange, in Spagna Aura di Telefonica.

Con la diffusione di massa è arrivata anche la differenziazione, per cui oggi esistono diverse tipologie di soluzioni:

piattaforme generaliste, come Amazon Alexa e Google Assistant, le cui funzioni (skill o action) sono estensibili da sviluppatori di terze parti, per cui le aziende possono creare branded app che le sfruttano;

piattaforme di nicchia, comeAider, che offrono soprattutto un supporto di back-office alle aziende. Connettendovi le applicazioni aziendali è possibile sfruttare la piattaforma per offrire un servizio di assistenza clienti via voce o messaggi, automatizzare alcune funzioni di business, analizzare le performance web e le vendite, ottenere suggerimenti e stime previsionali;

soluzioni personalizzate dai brand per rendere intelligenti prodotti specifici come quelle offerte da BBC, BMW, Mercedes-Benz;

soluzioni in white label comeHoundifyche permette di semplificare laggiunta di un assistente vocale intelligente a qualsiasi prodotto.

Dal brand di fiducia allassistente di fiducia

È indubbio che gli assistenti vocali stiano diventando unnuovo diaframma tra desiderio e consumo. Un canale di assistenza, vendita e promozione che potrebbe avere un notevole impatto su tre livelli: acquisizione dei clienti, soddisfazione e fidelizzazione. Lassistente personale, oggi controllato da Amazon, Apple, Google, potrebbe guadagnare la fiducia dei consumatori se diventerà il centro delle abitudini, la memoria storica delle preferenze, il motore instancabile di suggerimenti. Se le sue risposte risultassero sufficientemente utili ed in grado di eliminare gli ostacoli allacquisto, potrebbero favorire alcuni brand anziché altri.

Ciò potrebbe determinare lindebolimento del brand a favore della piattaforma tecnologica preferita, sempre vicina, intimamente connessa alla vita delle persone. Si realizzerà il passaggio datrusted brandsatrusted AI assistantcome sostiene il professor Niraj Dawal sullHarvard Business Review?

In ogni casoci sarà da immaginare un nuovo marketing che tenga conto di queste macchine intelligenti e del loro modo di ragionare, un marketing rivolto alle macchine e non solo alle persone. I marketer saranno costretti a concentrarsi sullottimizzazione della posizione del brand sulle piattaforme di intelligenza artificiale e/o a costruire una propria identità vocale. A interrogarsi sulla necessità di aggiungere una interfaccia vocale allesperienza utente o di creare un assistente personale per i propri prodotti, tenendo ben presente che unesperienza vocale povera non si dimentica facilmente.

Di Max Da Via' (del 06/10/2020 @ 07:48:22, in Mercati, linkato 1829 volte)

Erano gli anni 90 quando Dragon lanciò sul mercato il primo software che permetteva di scrivere testi usando la voce. O dovrei dire prometteva, perché di quella esperienza ricordo solo la frustrazione dopo i primi tentativi. Bisognerà aspettare Siri, nel 2011, e poi Google Now, nel 2012, per intuire che i tempi erano maturi. Ora parlare con un assistente personale è diventata unabitudine per molti. Merito anche di Amazon che, dal 2014, ha infilato il suo Alexa in decine di oggetti poco costosi, aprendo il mercato deglismart speaker.

Oggi gli assistenti vocali si trovano ovunque, in elettrodomestici, orologi, cuffie, televisori, automobili. La loro caratteristica è di usare, più o meno estesamente, qualche algoritmo diintelligenza artificiale: comprendono la voce umana (Speech Recognition e Natural Language Understanding), raccolgono dati (preferenze e di contesto) ed eseguono funzioni più o meno elaborate. Lutilizzo più comune degli assistenti inseriti neglismart speakerè la diffusione di musica, seguito dalle informazioni meteorologiche. Mentre gli assistenti degli smartphone vengono usati principalmente per fare domande, poi per rispondere a chiamate e per individuare percorsi. A quelli delle auto ci si affida solo per fare chiamate e trovare destinazioni.

Il mercato di assistenti e smart speaker

Il mercato degli assistenti vocali è guidato dalle aziende che controllano gli oggetti intelligenti più diffusi, gli smartphone. Sistimache Google Assistant abbia 500 milioni di utenti attivi mensili, Siri 374 milioni. In termini di installazioni Cortana di Microsoft e DuerOS di Badu sono presenti in oltre 400 milioni di oggetti, Alexa in oltre 200 milioni e Bixby di Samsung in oltre 160 milioni.

Se invece guardiamo al solomercato degli smart speakerAmazon emerge con il 23%, seguito da Google al 19%, da Baidu (14%), Alibaba (13%) e Xiaomi (11%). In coda Apple consolo il 5% del mercato. La situazione è ancora diversa se si restringe lo sguardo al mercato statunitense dove le casse acustiche intelligenti di Amazon hanno il 53% del mercato (-20 punti rispetto al 2018), mentre quelle di Google hanno il 31% (+13 punti). Il resto dei consumatori si rivolge a Sonos (4,7%), Apple (2,8%) e ai produttori cinesi.

Il fenomeno è globale, con peculiarità da paese a paese. La Cina rappresenta ben il 30%/40% delle vendite di smart speaker. Qui i protagonisti sono Alibaba (AliGenie), Baidu (DuerOS), Xiaomi (Xiao AI) e Tencent (Xiaowe). In Russia il leader incontrastato è Alice di Yandex, lazienda che produce il più usato motore di ricerca. Poi ci sono i paesi in cui ad emergere sono gli assistenti degli operatori telefonici: in Germania cè Magenta di Deutsche Telekom, in Francia Djingo di Orange, in Spagna Aura di Telefonica.

Con la diffusione di massa è arrivata anche la differenziazione, per cui oggi esistono diverse tipologie di soluzioni:

piattaforme generaliste, come Amazon Alexa e Google Assistant, le cui funzioni (skill o action) sono estensibili da sviluppatori di terze parti, per cui le aziende possono creare branded app che le sfruttano;

piattaforme di nicchia, comeAider, che offrono soprattutto un supporto di back-office alle aziende. Connettendovi le applicazioni aziendali è possibile sfruttare la piattaforma per offrire un servizio di assistenza clienti via voce o messaggi, automatizzare alcune funzioni di business, analizzare le performance web e le vendite, ottenere suggerimenti e stime previsionali;

soluzioni personalizzate dai brand per rendere intelligenti prodotti specifici come quelle offerte da BBC, BMW, Mercedes-Benz;

soluzioni in white label comeHoundifyche permette di semplificare laggiunta di un assistente vocale intelligente a qualsiasi prodotto.

Dal brand di fiducia allassistente di fiducia

È indubbio che gli assistenti vocali stiano diventando unnuovo diaframma tra desiderio e consumo. Un canale di assistenza, vendita e promozione che potrebbe avere un notevole impatto su tre livelli: acquisizione dei clienti, soddisfazione e fidelizzazione. Lassistente personale, oggi controllato da Amazon, Apple, Google, potrebbe guadagnare la fiducia dei consumatori se diventerà il centro delle abitudini, la memoria storica delle preferenze, il motore instancabile di suggerimenti. Se le sue risposte risultassero sufficientemente utili ed in grado di eliminare gli ostacoli allacquisto, potrebbero favorire alcuni brand anziché altri.

Ciò potrebbe determinare lindebolimento del brand a favore della piattaforma tecnologica preferita, sempre vicina, intimamente connessa alla vita delle persone. Si realizzerà il passaggio datrusted brandsatrusted AI assistantcome sostiene il professor Niraj Dawal sullHarvard Business Review?

In ogni casoci sarà da immaginare un nuovo marketing che tenga conto di queste macchine intelligenti e del loro modo di ragionare, un marketing rivolto alle macchine e non solo alle persone. I marketer saranno costretti a concentrarsi sullottimizzazione della posizione del brand sulle piattaforme di intelligenza artificiale e/o a costruire una propria identità vocale. A interrogarsi sulla necessità di aggiungere una interfaccia vocale allesperienza utente o di creare un assistente personale per i propri prodotti, tenendo ben presente che unesperienza vocale povera non si dimentica facilmente.

Di Max Da Via' (del 07/05/2020 @ 06:56:25, in Mercati, linkato 1293 volte)

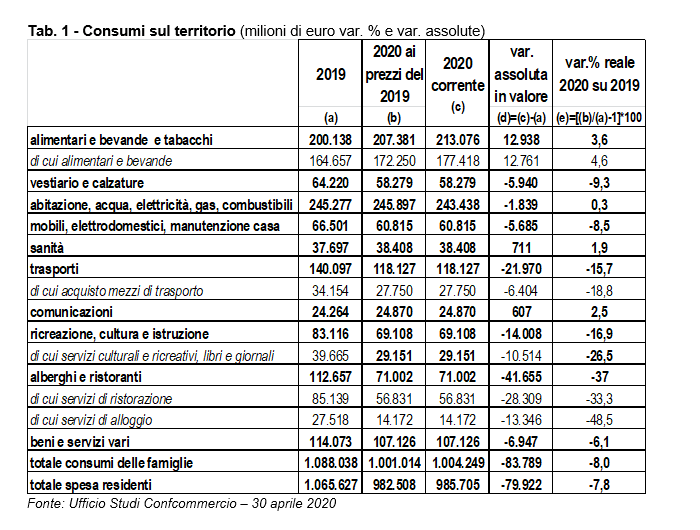

Confcommercionon smette di esprimere preoccupazione per l'attuale scenario economico di settore e, dopoil parere fortemente negativo espresso sul posticipo della data di riapertura, torna a parlare di consumi e stime 2020 in base alle nuove ipotesi di calendario. Come si legge nella relativa nota: "mantenendo la data del primo ottobre come la più realistica per il ritorno a una fase di totale normalità, seppure con lattivazione di protocolli di sicurezza che modificheranno i comportamenti di famiglie e imprese, si stimaper il 2020 un crollo dei consumi pari a quasi 84 miliardi di euro(-8% rispetto al 2019)".

Una "valutazione prudenziale che, non si esclude, potrebbe anche peggiorare. Oltre tre quarti della perdita dei consumi prosegue la nota sono concentrati in pochi settori di spesa:vestiario e calzature, automobili e moto, servizi ricreativi e culturali, alberghi, bar e ristoranti. Questi ultimi due, in particolare, sono i comparti che registrano le cadute più pesanti: -48,5% per i servizi di alloggio e -33,3% per bar e ristoranti. Per questi due importanti settori le stime sono molto prudenziali: le cadute potrebbero risultare a consuntivo decisamente più gravi se il ritorno alla 'nuova' normalità sarà particolarmente lento".

"E evidente che con un crollo della domanda così pesante la sopravvivenza stessa di questi comparti di attività economica è messa a serio rischio.Molto dipenderà dallefficacia dei provvedimenti del Governo di sostegno alla produzione e al consumo, sia quelli già adottati sia quelli futuri. La strategia più logica e immediata di sostegno si riassume nella trasformazione delle perdite di reddito del settore privato, causate dalla chiusura forzata per il lockdown, in maggiore debito pubblico. Questo pilastro dei trasferimenti a fondo perduto a famiglie e imprese sembra in via di rafforzamento, e ciò offre qualche speranza per la ripresa".

Di Max Da Via' (del 15/04/2020 @ 10:37:30, in Mercati, linkato 1430 volte)

Sono molte le aziende che si stanno impegnando socialmente per far fronte all'emergenza COVID-19. Un senso di responsabilità che si è inizialmente espresso grazie allosmart working, come soluzione per le imprese impiegate nel settore dei servizi. Anche molte compagnie che non avevano mai previsto il lavoro da casa si sono adoperate per garantire la salute e il benessere dei propri dipendenti.

Altri hanno optato per non chiudere il luogo di lavoro, prevedendo però unaquotidiana sanificazione degli impianti, unaturnazione del personaleper rispettare le distanze di sicurezza e lacquisto di prodotti per la protezione individuale.

Numerosi gliaiuti economiciarrivati da parte delle aziende e degli stessi imprenditori e manager,in favore di ospedali, Croce Rossa e Protezione Civile. La maggior parte di queste offerte sono state utilizzate per comprare macchinari o per riadattare le strutture all'emergenza.

Non dimentichiamo che alcune fabbriche hanno deciso di interrompere la produzione di beni non necessari percambiareo accelerare la produzione di materiali essenziali per contrastare il virus.

Se da anni si parla ormai di come le aziende debbano avere uno scopo sociale e rispondere a un insieme di valori, o di quanto abbiano a cuore i loro dipendenti e gli altri stakeholder, ora è il momento di portare avanti questo impegno. Le persone credono veramente che la loro azienda abbia uno scopo e dei valori chiari solo quando vedono il management prendereuna decisione che sacrifica la redditività a breve termine per aderire a quei valori.

Gli esempi più significativi di Corporate Social Responsibility

Moda

Gucciinvita tutti i suoi follower a diventare#GucciCommunty, dando un contributo economico per combattere la situazione di crisi che stiamo affrontando, attraversodue campagne di crowdfunding.

Una dedicata al nostro paese, a sostegno dellaProtezione Civileper sostenere il servizio sanitario italiano e la creazione di nuovi posti letto nelle terapie intensive. È possibile partecipare allaraccolta fondiattraverso la piattaforma diIntesa SanPaolo ForFundingo tramite la story salvata sul profilo Instagram del brand.

Laltra campagna esorta a fare una donazione alFondo dellOrganizzazione Mondiale della Sanità, sempre grazie alla funzione donate nella IG Stories del canalewww.instagram.com/Gucci.

Al momento del lancio,Gucciha devoluto 1 milione di euroin favore della campagnaper lItaliae unaltro milione alCOVID-19 Solidarietà Response Funddella fondazione delle Nazioni Unite. Lobiettivo finale è di arrivare a raccogliere 10 milioni per entrambi i progetti. Facebook si impegnerà a doppiare la cifra complessiva delle donazioni.

Liniziativa fa seguito al progetto del gruppo Kering (di cuiGuccifa parte), ossia produrre oltre 1 milione di maschere e camici per il personale sanitario, in risposta allappello della regione toscana.

Questa pandemiaci chiama a un compito inaspettato, ma è una chiamata alla quale rispondiamo condecisione, supportando il lavoro straordinario del personale sanitario, dei medici e degli infermieri che sono ogni giorno in prima linea nella lotta contro lepidemiadi Covid-19, inItaliae nel resto del mondo. Sostenendoci a vicenda saremo in grado di superare questa crisi: uniti, ancora più di prima.

Queste le parole diAlessandro Michele, direttore creativo diGucci, eMarco Bizzarri, Presidente e CEO.

Bizzarri, inoltre, ha donato100 mila euro a favore dellazienda sanitaria di Reggio Emilia, sua città dorigine.

Dalle misure rivolte ai dipendenti, alle raccolte fondi, sino alle riconversioni, la Corporate Social Responsibility si esprime in tanti modi al tempo del Coronavirus

Le persone credono veramente che la loro azienda abbia uno scopo e dei valori chiari quando il management sacrifica la redditività a breve termine per aderire a quei valori.

Sono molte le aziende che si stanno impegnando socialmente per far fronte all'emergenza COVID-19. Un senso di responsabilità che si è inizialmente espresso grazie allosmart working, come soluzione per le imprese impiegate nel settore dei servizi. Anche molte compagnie che non avevano mai previsto il lavoro da casa si sono adoperate per garantire la salute e il benessere dei propri dipendenti.

Altri hanno optato per non chiudere il luogo di lavoro, prevedendo però unaquotidiana sanificazione degli impianti, unaturnazione del personaleper rispettare le distanze di sicurezza e lacquisto di prodotti per la protezione individuale.

Numerosi gliaiuti economiciarrivati da parte delle aziende e degli stessi imprenditori e manager,in favore di ospedali, Croce Rossa e Protezione Civile. La maggior parte di queste offerte sono state utilizzate per comprare macchinari o per riadattare le strutture all'emergenza.

Non dimentichiamo che alcune fabbriche hanno deciso di interrompere la produzione di beni non necessari percambiareo accelerare la produzione di materiali essenziali per contrastare il virus.

Se da anni si parla ormai di come le aziende debbano avere uno scopo sociale e rispondere a un insieme di valori, o di quanto abbiano a cuore i loro dipendenti e gli altri stakeholder, ora è il momento di portare avanti questo impegno. Le persone credono veramente che la loro azienda abbia uno scopo e dei valori chiari solo quando vedono il management prendereuna decisione che sacrifica la redditività a breve termine per aderire a quei valori.

Gli esempi più significativi di Corporate Social Responsibility

Moda

Gucciinvita tutti i suoi follower a diventare#GucciCommunty, dando un contributo economico per combattere la situazione di crisi che stiamo affrontando, attraversodue campagne di crowdfunding.

Una dedicata al nostro paese, a sostegno dellaProtezione Civileper sostenere il servizio sanitario italiano e la creazione di nuovi posti letto nelle terapie intensive. È possibile partecipare allaraccolta fondiattraverso la piattaforma diIntesa SanPaolo ForFundingo tramite la story salvata sul profilo Instagram del brand.

Laltra campagna esorta a fare una donazione alFondo dellOrganizzazione Mondiale della Sanità, sempre grazie alla funzione donate nella IG Stories del canalewww.instagram.com/Gucci.

Al momento del lancio,Gucciha devoluto 1 milione di euroin favore della campagnaper lItaliae unaltro milione alCOVID-19 Solidarietà Response Funddella fondazione delle Nazioni Unite. Lobiettivo finale è di arrivare a raccogliere 10 milioni per entrambi i progetti. Facebook si impegnerà a doppiare la cifra complessiva delle donazioni.

Liniziativa fa seguito al progetto del gruppo Kering (di cuiGuccifa parte), ossia produrre oltre 1 milione di maschere e camici per il personale sanitario, in risposta allappello della regione toscana.

Questa pandemiaci chiama a un compito inaspettato, ma è una chiamata alla quale rispondiamo condecisione, supportando il lavoro straordinario del personale sanitario, dei medici e degli infermieri che sono ogni giorno in prima linea nella lotta contro lepidemiadi Covid-19, inItaliae nel resto del mondo. Sostenendoci a vicenda saremo in grado di superare questa crisi: uniti, ancora più di prima.

Queste le parole diAlessandro Michele, direttore creativo diGucci, eMarco Bizzarri, Presidente e CEO.

Bizzarri, inoltre, ha donato100 mila euro a favore dellazienda sanitaria di Reggio Emilia, sua città d0rigine.

Giorgio Armaniè stato il primo a riconoscere la gravità del problema, decidendo disfilare a porte chiuse. In principio con aiuti in favore della Protezione Civile e degli ospedali di Milano, Roma, Bergamo, Piacenza e Versilia, per un valore complessivo di2 milioni di euro. A partire dal 26 marzo tutti i suoi stabilimenti produttivi italiani hanno iniziato a produrrecamici per il personale sanitario. È così che lo stilista piacentino decide di rimane vicino al nostro paese.

Monclerha offerto10 milioniper mettere in moto il progetto promosso dalla Regione Lombardia. Realizzare unpolo ospedaliero con 400 posti di rianimazionenellex Fiera di Milano.

Milano è una città che ha regalato a tutti noi un presente straordinario. Non possiamo e non vogliamo abbandonarla. È un dovere di tutti restituire alla città ciò che fino ad ora ci ha dato.

Pronuncia con orgoglioRemo Ruffini, presidente e amministratore delegato dellazienda tessile.

In tanti hanno elargito ingenti somme di denaro e convertito la produzione delle loro fabbriche in materiali essenziali per contrastare il virus. Dalle mascherine, ai camici, fino agli igienizzanti per le mani. Valentino, Versace, Trussardi, Dolce & Gabbana, Bulgari,Prada, Gruppo Miroglio, Geox, Calzendonia eThe Ferragnez, solo per citarne alcuni.

C'è chi comeTrussardiha deciso di destinare anche il100% dei ricavi dell'eCommerce all'acquisto di respiratori e ventilatori polmonari.

Auto e trasporti

FCA e Ferrari, insieme aMarelli, metteranno i loro impianti e dipendenti a disposizione di Siare Engineering International, leader nella progettazione e produzione di apparecchiature medicali a livello mondiale.

L'obiettivo è lafabbricazione di nuovi respiratori polmonari per i pazienti.

Dalle misure rivolte ai dipendenti, alle raccolte fondi, sino alle riconversioni, la Corporate Social Responsibility si esprime in tanti modi al tempo del Coronavirus

Le persone credono veramente che la loro azienda abbia uno scopo e dei valori chiari quando il management sacrifica la redditività a breve termine per aderire a quei valori.

Sono molte le aziende che si stanno impegnando socialmente per far fronte all'emergenza COVID-19. Un senso di responsabilità che si è inizialmente espresso grazie allosmart working, come soluzione per le imprese impiegate nel settore dei servizi. Anche molte compagnie che non avevano mai previsto il lavoro da casa si sono adoperate per garantire la salute e il benessere dei propri dipendenti.

Altri hanno optato per non chiudere il luogo di lavoro, prevedendo però unaquotidiana sanificazione degli impianti, unaturnazione del personaleper rispettare le distanze di sicurezza e lacquisto di prodotti per la protezione individuale.

Numerosi gliaiuti economiciarrivati da parte delle aziende e degli stessi imprenditori e manager,in favore di ospedali, Croce Rossa e Protezione Civile. La maggior parte di queste offerte sono state utilizzate per comprare macchinari o per riadattare le strutture all'emergenza.

Non dimentichiamo che alcune fabbriche hanno deciso di interrompere la produzione di beni non necessari percambiareo accelerare la produzione di materiali essenziali per contrastare il virus.

Se da anni si parla ormai di come le aziende debbano avere uno scopo sociale e rispondere a un insieme di valori, o di quanto abbiano a cuore i loro dipendenti e gli altri stakeholder, ora è il momento di portare avanti questo impegno. Le persone credono veramente che la loro azienda abbia uno scopo e dei valori chiari solo quando vedono il management prendereuna decisione che sacrifica la redditività a breve termine per aderire a quei valori.

Gli esempi più significativi di Corporate Social Responsibility

Moda

Gucciinvita tutti i suoi follower a diventare#GucciCommunty, dando un contributo economico per combattere la situazione di crisi che stiamo affrontando, attraversodue campagne di crowdfunding.

Una dedicata al nostro paese, a sostegno dellaProtezione Civileper sostenere il servizio sanitario italiano e la creazione di nuovi posti letto nelle terapie intensive. È possibile partecipare allaraccolta fondiattraverso la piattaforma diIntesa SanPaolo ForFundingo tramite la story salvata sul profilo Instagram del brand.

Laltra campagna esorta a fare una donazione alFondo dellOrganizzazione Mondiale della Sanità, sempre grazie alla funzione donate nella IG Stories del canalewww.instagram.com/Gucci.

Al momento del lancio,Gucciha devoluto 1 milione di euroin favore della campagnaper lItaliae unaltro milione alCOVID-19 Solidarietà Response Funddella fondazione delle Nazioni Unite. Lobiettivo finale è di arrivare a raccogliere 10 milioni per entrambi i progetti. Facebook si impegnerà a doppiare la cifra complessiva delle donazioni.

Liniziativa fa seguito al progetto del gruppo Kering (di cuiGuccifa parte), ossia produrre oltre 1 milione di maschere e camici per il personale sanitario, in risposta allappello della regione toscana.

Questa pandemiaci chiama a un compito inaspettato, ma è una chiamata alla quale rispondiamo condecisione, supportando il lavoro straordinario del personale sanitario, dei medici e degli infermieri che sono ogni giorno in prima linea nella lotta contro lepidemiadi Covid-19, inItaliae nel resto del mondo. Sostenendoci a vicenda saremo in grado di superare questa crisi: uniti, ancora più di prima.

Queste le parole diAlessandro Michele, direttore creativo diGucci, eMarco Bizzarri, Presidente e CEO.

Bizzarri, inoltre, ha donato100 mila euro a favore dellazienda sanitaria di Reggio Emilia, sua città dorigine.

Giorgio Armaniè stato il primo a riconoscere la gravità del problema, decidendo disfilare a porte chiuse. In principio con aiuti in favore della Protezione Civile e degli ospedali di Milano, Roma, Bergamo, Piacenza e Versilia, per un valore complessivo di2 milioni di euro. A partire dal 26 marzo tutti i suoi stabilimenti produttivi italiani hanno iniziato a produrrecamici per il personale sanitario. È così che lo stilista piacentino decide di rimane vicino al nostro paese.

Monclerha offerto10 milioniper mettere in moto il progetto promosso dalla Regione Lombardia. Realizzare unpolo ospedaliero con 400 posti di rianimazionenellex Fiera di Milano.

Milano è una città che ha regalato a tutti noi un presente straordinario. Non possiamo e non vogliamo abbandonarla. È un dovere di tutti restituire alla città ciò che fino ad ora ci ha dato.

Pronuncia con orgoglioRemo Ruffini, presidente e amministratore delegato dellazienda tessile.

In tanti hanno elargito ingenti somme di denaro e convertito la produzione delle loro fabbriche in materiali essenziali per contrastare il virus. Dalle mascherine, ai camici, fino agli igienizzanti per le mani. Valentino, Versace, Trussardi, Dolce & Gabbana, Bulgari,Prada, Gruppo Miroglio, Geox, Calzendonia eThe Ferragnez, solo per citarne alcuni.

C'è chi comeTrussardiha deciso di destinare anche il100% dei ricavi dell'eCommerce all'acquisto di respiratori e ventilatori polmonari.

Auto e trasporti

FCA e Ferrari, insieme aMarelli, metteranno i loro impianti e dipendenti a disposizione di Siare Engineering International, leader nella progettazione e produzione di apparecchiature medicali a livello mondiale.

L'obiettivo è lafabbricazione di nuovi respiratori polmonari per i pazienti.

Pirelli, grazie alla collaborazione con China Construction Bank, ha deciso di donare65 ventilatoriper la terapia intensiva,5.000 tute protettiveper chi lavora negli ospedali e20.000 mascherinealla Lombardia.

In un momento di così grande difficoltà, vogliamo stare vicini alla nostra regione e al nostro paese. Dobbiamo dunque ringraziare tutti i nostri partner che ci hanno aiutati in questa iniziativa, per supportare il sistema sanitario in modo rapido ed efficace.

Il gruppoApontesegue le orme della Gnv Splendid, ovvero la "nave ospedale" ferma a Genova, offrendo ladisponibilità di stazionare al porto di Palermo una nave MSC. Un piano B per la quarantena di coloro che risultano positivi al tampone o per i casi confermati di COVID-19.

Settore farmaceutico

LaBayerdona 1 milione di euro agli ospedali della Lombardiaper acquistare macchinari per la terapia intensiva.

Menariniha prodottotonnellate di gel disinfettante da offrire agli ospedali.

La Rochesi impegna afornire gratuitamente il suo farmaco contro lartrite, per il tempo necessario e a tutte le Regioni che lo richiedono. Infatti secondo la comunità scientifica questo prodotto sembra migliorare la capacità respiratoria nei pazienti positivi al virus.

Intrattenimento

Cè un tempo per ogni cosa, e questo per tutti è il tempo per restare a casa, per essere responsabili, per proteggere noi stessi, i nostri cari, le persone più deboli, il Paese.

Queste sono le prime parole del comunicato stampa diSkydel 17 marzo.

Lemittente mostra la sua vicinanza agli italiani e il suo incoraggiamento a stare in casa tramite unaprogrammazione aperta a tutti gli abbonati(nessun limite di pacchetto), senza costi aggiuntivi elancia una campagna diraccolta fondiper sostenere la Protezione Civile.

Per ora non si sa con certezza fino a quando lofferta rimarrà valida, lunico aggiornamento è che dal 4 aprile ci sarannodue nuovi canalicreati ad hoc.Sky CinemaIoRestoACasa 1, con film per tutta la famiglia eSky CinemaIoRestoACasa 2,indirizzato a un pubblico più adulto.

Infinity, la piattaforma streaming on demand del Gruppo Mediaset, offredue mesi gratuitiper provare il servizio.

MYmoviesmette a disposizione (fino al 5 aprile e a costo zero)50 filmda visionaretramite la prenotazione di posti digitali nelle sale web.

In un momento così difficile per lItalia,destiniamo alla ricerca sul Covid-19 un milione di euro, una misura che si aggiunge alle donazioni alla sanità nazionale, al sostegno economico a privati e imprese, a iniziative diraccolta fondiper progetti meritori.

"Insieme ce la faremo!" è lo slogan con cuiBanca Mediolanum, in collaborazione con ClassCNBC, ha presentato l'iniziativa che si è tenuta il 19 marzo. Un approfondimento circa le previsioni economiche e finanziarie della crisi, grazie ai commenti di esperti del settore. Inoltre la Banca ha effettuatodonazioni per l'emergenzasanitaria e organizzato unaraccolta fondi.

UBI Bancaha devoluto5 milioni di euro a istituti ospedalieri e centri di ricercadirettamente impegnati nella gestione dell'emergenza.

Sport

La Romaha raccolto50 mila eurograzie alla fondazioneRomaCares, il presidentePallotta ha donato altri 50 mila euroe il club ha aperto una pagina su GoFundMe (piattaforma di crowdfunding americana) per laraccolta fondiin favore dell'Istituto Spallanzani di Roma.

Anche altre società comeInter, Milan e Parmasi sono impegnate conimportanti donazioni, senza dimenticare gliaiuti economici daparte dei singoligiocatoritra cui DyBala, Pazzini, Balotelli, Donnarumma, Ilicice allenatoricome Filippo Inzaghi.

L'ex calciatoreinvita i suoi follower ad agire tutti insieme, ognuno in base alla proprie possibilità.

Il valore della Corporate Social Responsibility

Questi sono solo alcuni esempi di Corporate Social Responsibility nel nostro paese.

Dall'attenzione ai dipendenti, a chi combatte in prima linea negli ospedali, a ogni singolo cittadino chiamato a stare in casa per proteggere se stesso e gli altri. Alle aziende che davanti a difficoltà come questa non si fermano. Ciò che non va dimenticato è che in questo momento così critico, le imprese hanno la possibilità dimostrare l'autenticità dei propri valorie in tante lo stanno facendo nel modo giusto, nel modo che non sarà facile dimenticare.

Di Max Da Via' (del 23/03/2020 @ 07:21:04, in Mercati, linkato 1182 volte)

Come evolvono sentiment, percezione e comportamenti degli italiani nel contesto di attuale emergenzacoronavirus? Sono tanti i dati che arrivano sul tema, dal monitoraggio costante di Ipsos e Nielsen alla ricerca realizzata sul tema da Metrica Ricerche. Vediamo di tracciare un quadro complessivo della situazione per tematiche.

Meno spesa, più tv e internet Continua ad aumentare a doppia cifra di settimana in settimana la fruizione di contenuti video sia in televisione che su piattaforme online, tanto che Netflix ha accolto la richiesta di Thierry Breton, commissario europeo per il mercato interno e i servizi, di diminuire la propria qualità di video streaming così da non intasare eccessivamente la rete. Nel frattempo, nella seconda settimana di marzo sale la percentuale di coloro che dichiarano di aver ridotto la frequenza di visita nei supermercati (40%, +26pp), negozi di alimentari (38%, +25pp) e mercati rionali (63%, +36pp), ma allo stesso tempo aumenta la propensione a fare scorte di (28%, +12pp - dati Nielsen). Un dato in linea con il generale aumento della preoccupazione, che, nonostante i dati relativi alle zone più colpite, resta alta al Sud (64% degli italiani) e in particolare la Campania (66%) più che al Nord-Ovest (57%) dove però aumenta significativamente: +37%).

Si torna a fare gli chef e si cerca il comfort nel cibo L'andamento delle categorie di prodotto al supermercato ci suggerisce non solo che gli italiani pensano a fare scorta, come indica l'aumento di cibi a lunga conservazione e surgelati, ma anche che tornano di più ai fornelli, per fare ad esempio la pizza in casa: calano i cibi pronti, aumentano vertiginosamente farine e lievito. Non solo. Si cercano gratificazione e relax sia nel comparto bevande, con aumenti a doppia cifra per birra, vino e in generale alcolici, ma anche di tisane e camomilla per "i più virtuosi", che nel cibo: con boom di tavolette e barrette di cioccolato, ma anche affettati e patatine per un aperitivo fatto in casa.

Più consapevolezza su economia, imprese e valore della sanità Forse per la prima volta lapreoccupazione sul piano economicoriguardo al sistema generale del Paese (77%) supera la preoccupazione per le finanze personali (51%). Questo nonostante, come prevedibile, aumenti anche il timore per il proprio posto di lavoro. Ci si preoccupa in generale di più, dopo il Dcpm, dellimpatto per i comparti più toccati dalla serrata: bar, ristoranti, cinema, teatri e musei, ma anche la vendita al dettaglio.

A seguito dell'emergenza, quasi il 60% del campione ha fortemente aumentato la propria consapevolezza circa ilvalore del Servizio Sanitario Nazionale, esprimendo lattesa di maggioriinvestimentiin strutture, risorse e organizzazione. Un sistema al quale il 41% dichiara che si rivolgerà in futuro con crescente fiducia.

Un futuro più responsabile e digitalizzato Oltre a tanti brutti ricordi, questa esperienza, lascerà in ereditàun aumento del senso di responsabilità socialedegli italiani (il 52% si dichiara fortemente daccordo). Allo stesso modo crescerà il sentimento di solidarietà. Meno consistente, ma comunque rilevante (per il 33% in forte aumento), la crescita del sentimento diorgoglio nazionalegenerata da come a livello pubblico, istituzionale, collettivo e individuale si sta affrontando la crisi.

Questa situazione sta forzando il Paese a percorrere più velocemente la strada dellamodernizzazionesotto diversi aspetti a partire dal sistema scolastico e universitario secondo il 62%. Il 57% del campione si dichiara fortemente disponibile a utilizzare maggiormente i servizi digitali sia come cittadino (nei rapporti con la p.a. e le istituzioni) sia per le attività di lavoro (il 46% è favorevole allosmart working) e dimpresa.

Infine, unaltra consapevolezza di fondo, per i cittadini, è chela rinascita socio-economicadel Paese potrà avvenire solo «insieme e dal basso» avendo come protagonisti non solo i principali attori di livello nazionale come governo, grandi imprese, grandi banche (60%), ma anche e (52%) i soggetti del tessuto economico-sociale a livello locale (medie imprese, associazioni territoriali di categoria). Da ciò risulta evidente la necessità di sviluppare capacità di indirizzo e di coordinamento di tutte le forze.

Di Max Da Via' (del 28/03/2019 @ 07:30:16, in Mercati, linkato 2123 volte)

Il nuovo centro di ricercaFeminilityè nato per indagare vita e ruolo delle donne italiane a 360 gradi. Dai primi dati dell'osservatorio emerge come queste ultime influiscano sul 60% degli acquisti di una famiglia e che, quando si tratta di brand, ci sono 4 dimensioni per loro prioritarie.

Salute, Accessibilità, Ecosostenibilità e Innovazione: sono queste le macro-aree che guidano empatia e conversazioni attorno a un marchio, ma anche la sua capacità di porsi come riferimento all'interno della quotidianità femminile. Non solo.Oltre il 90% delle donne sarebbe disposto a pagare di piùper prodotti che rispecchino questi valori.

I marchi di riferimentoper le donne grazie a questi elementi secondo l'indagine sono (in ordine di importanza) Ikea, Yves Rocher, L'Angelica, Lierac, Bioderma, Adidas, L'Oreal, Acqua e Sapone, Coop e Nivea. Il principale social è Facebook per l'85% del panel, seguito da Youtube e da Instagram, ma il 2,1% delle intervistate ammette anche di usare Tinder.

Altre curiosità.Secondo l'osservatorio solo il 9% del campione non ha mai fatto acquisti online. Viceversa, il 70% lo fa regolarmente, soprattutto per quanto riguarda l'abbigliamento. Il 39% ha utilizzato nell'ultimo anno almeno un'app per ordinare cibo a domicilio e il 56% delle donne si occupa personalmente della manutenzione e ristrutturazione della propria abitazione.

Di Max Da Via' (del 11/12/2018 @ 07:10:44, in Mercati, linkato 1288 volte)

Secondo appuntamento con le previsioni di shopping natalizio dopol'analisi Deloitte Xmas Survey 2018 concentrata sull'Italia. Stavolta la prospettiva è europea conThe Global Consumer 2019, la nuova ricerca Dwf.

Secondo l'indagineil Natale 2018 dell'Europa sarà all'insegna del low-cost, con il 70% dei consumatori che darà priorità nella scelta d'acquisto ai prezzi bassi. Segue un 64% che darà precedenza alla qualità, mentre il 51% selezionerà i propri regali solo in negozi discount.

Per gli acquisti non food, in particolare,il 64% terrà gli occhi aperti sulle promozioni, il 27% darà la precedenza a servizi e promozioni legate alla fidelizzazione offerti in store e il 26% continuerà a prediligere la sicurezza offerta da prodotti di marca (26%).

In continuità con gli ultimi anni si prevede poi unaforte crescita degli acquisti online, con un aumento del 34%(incremento confermato anche dalla ricerca Deloitte).

Rispetto alla media europea, il consumatore italiano si discosta di poco, risultando influenzato negativamente dalle attuali prospettive economiche e politiche generali e, in particolare, sulle prospettive europee dopo la Brexit. Seppur in percentuale superiore rispetto ad altri paesi,meno del 20% dei consumatori italiani ormai pensa di usare il contante per i propri acquisti, che sono guidati dagli sconti (per il 67%), dalla qualità del prodotto (per il 65%) e da offerte low cost (per il 64%). In forte aumento, la fiducia verso gli acquisti online, destinati a registrare una forte crescita, in particolare se confrontati con gli acquisti effettuati in negozio, già trainati dal successo del Black Friday.

Di Max Da Via' (del 28/08/2018 @ 07:57:07, in Mercati, linkato 1732 volte)

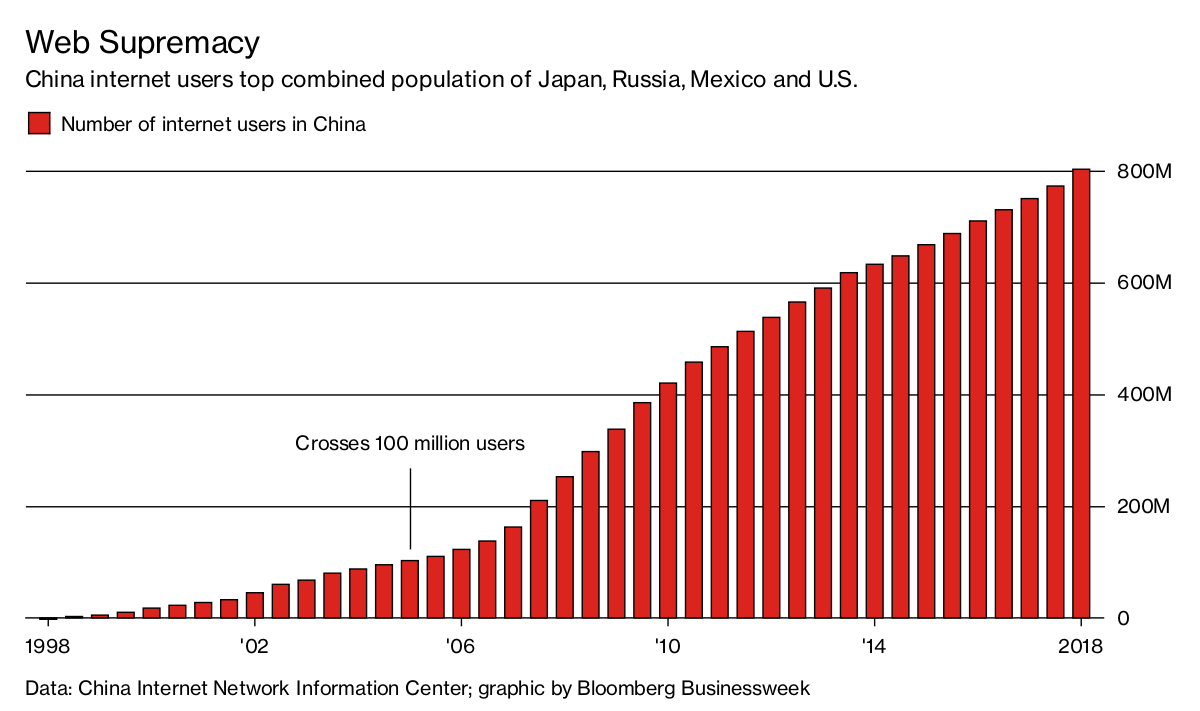

In Cina 802 milioni di persone accedono a Internet, il 57,7% della popolazione (soprattutto quella che vive in zone urbane). Da dispositivi mobili si connettono ben 788 milioni di individui. E quanto emerge dal nuovorapportodellagenzia governativa China Internet Network Information Center (CNNIC).

Si tratta di numeri strabilianti se confrontati con quelli di altripaesi: lEuropa conta 700 milioni di connessi, lAfrica 450 milioni, lAmerica Latina 430 milioni e il nord America 345 milioni.

Le altre statistiche rivelate mostrano un utilizzo molto avanzato dei servizi di rete:

il 71% fa acquisti in rete

il 21% degli utenti cinesi usa servizi finanziari (+30% rispetto a 6 mesi prima)

il 43,6% ordina cibo da dispositivo mobile

il 42% accede ai servizi pubblici attraverso app come WeChat e Alipay (i vari livelli di governo hanno una presenza stabile sulle piattaforme social più diffuse)

il 30,6% usa app di bike sharing

il 43,2% usa app per la prenotazione di taxi e il 37,3% quelle per bus e treni

le vendite online sono state pari a circa 600 miliardi di dollari nella prima metà del 2018 (+30% rispetto allo scorso anno)

il 74% usa applicazioni basate sulla condivisione di video (tra queste la più famosa è Douyin, conosciuta in occidente come Tik Tok)

E la fotografia di un popolo dinamico allinterno di un territorio che non è lInternet che conosciamo, ma sarebbe più appropriato definire Wide Area Network, un recinto rigidamente controllato dal governo. La mano invisibile dello stato da un lato ha dato grande impulso allo sviluppo della rete, dallaltro regola la diffusione di servizi e contenuti. La censura si abbatte sulle VPN (che permetterebbero di scavalcarla) e su 135 siti tra i più visitati al mondo, compresi i social network occidentali. Neanche i servizi locali vengono risparmiati: laggregatore di notizie Jinri Toutiao (ByteDance) e il servizio di live streaming Kuaishou (Tencent) sono stati costretti a rimuovere alcuni contenuti considerati inappropriati.

Siamo di fronte ad un fenomeno che vale la pena studiare attentamente per le sue ricadute geo-politiche e per le dinamiche tecno-economiche già in atto.In particolare sarà interessante capire quanto i servizi cinesi riusciranno ad espandersi oltre il Grande Firewall, minacciando i giganti della tecnologia occidentali e se questi riusciranno ad entrare in Cina, sacrificando frammenti della loro identità.

Di Max Da Via' (del 15/06/2018 @ 07:20:40, in Mercati, linkato 2119 volte)

Secondo lOsservatorio mensile Findomestic la spesa media pro capite è di 1.460 euro, anche se 3 su 4 non sforeranno i 1000 euro. Più che raddoppiati i B&B (+110%) e boom per le prenotazioni online (+22%)

Vacanze estive più brevi ma più ricche per gli italiani rispetto allo scorso anno. Stando ai dati del nuovo Osservatorio mensile di Findomestic, realizzato in collaborazione con Doxa, si alza il budget di spesa per un italiano su quattro (la metà di questi è pronta a sborsare fino al 30% in più), anche se la durata media della villeggiatura si abbassa da 12,8 a 12,4 giorni.

Tra glialtri trendemerge la netta preferenza per le località di mare (64,9%), il boom dei B&B (+110%) e delle prenotazioni online (+22%) ma anche il ritorno delle vacanze itineranti soprattutto tra gli under 25. Ma vediamo i risultati nel dettaglio.

NIENTE VACANZE PER UNO SU CINQUE Secondo lo studio della società di credito al consumo del Gruppo Bnp Paribas le vacanze sono una certezza per due italiani su tre (64%), ma quasi uno su cinque (18%) resterà a casa, soprattutto per motivi economici (53%). Un altro 18%, invece, non ha ancora deciso se partirà o meno. La destinazione preferita resta il mare, scelto dal 65%, in linea con il dato del 2017. Aumentano i viaggi itineranti (13% contro il 10% dellanno scorso), calano gli amanti della montagna (dal 10% al 7%), stabili invece quelli che optano per le città darte (7%). Gli italiani continuano a preferire lItalia come meta delle proprie vacanze: quasi 6 intervistati su 10 (56%, erano il 58% nel 2017) hanno fatto questa scelta, soprattutto chi ha almeno un figlio (62%).

SPESA MEDIA DI 1.460 EURO Il 42% si concede al massimo una settimana di vacanza (era il 44% nel 2017) e altrettanti fino a 2 settimane. Solo il 16% trascorrerà un periodo di villeggiatura superiore ai 15 giorni. Se la spesa media prevista è di 1.460 euro, secondo Findomestic, tuttavia tre vacanzieri su quattro mettono a budget un massimo di 1.000 euro. E, in particolare, il 40% di questi spenderà non più di 500 euro a persona (tra i 18-34enni la percentuale sale al 47%), il 33% fino a 1.000 euro e il 21% dai 1.500 euro in su a persona. Il 24,1% spenderà più dellanno passato, mentre il 18,6% è convinto di abbassare la propria soglia di spesa. In ogni caso la voglia di vacanze ha raggiunto livelli record: nellultimo anno il numero di italiani intenzionati a prenotare un periodo di villeggiatura è cresciuto del 4,5% secondo le rilevazioni dellOsservatorio mensile di Findomestic.

CRESCONO LE PRENOTAZIONI ONLINE Il 31% dei villeggianti sceglie come sistemazione un albergo/hotel (percentuale che sale al 36% tra le donne), il 19% affitta una casa, il 12% preferisce un villaggio turistico (erano il 9% lo scorso anno). Un ulteriore 11% alloggia presso labitazione di amici e parenti e altrettanti optano per un B&B o una pensione (soprattutto gli uomini: 14% contro l8% delle donne). LOsservatorio Findomestic dimostra che ormai due italiani su tre (67%) si affidano a Internet per prenotare: il 41% lo fa attraverso siti dedicati come Booking e Tripadvisor (soprattutto i 18-34enni), il 13% attraverso il sito della struttura e altrettanti tramite le agenzie di viaggio online. Il 22% invece contatta la struttura telefonicamente e l8% preferisce ancora recarsi in agenzia di viaggio.

ANCORA POCO DIFFUSO LACQUISTO RATEIZZATO DELLE VACANZE La rateizzazione del costo di una vacanza rimane una pratica poco diffusa: solo il 7% degli italiani ha già acquistato a rate una vacanza o ha intenzione di farlo in futuro (dato in linea con quanto rilevato a partire dal 2014). Il 20% degli intervistati ha dichiarato di non aver mai pensato alla possibilità di acquistare a rate una vacanza.

ITALIANI A CACCIA DI SCONTI SULLE PRENOTAZIONI (IN ANTICIPO O LAST MINUTE) Quando si tratta di prenotare una vacanza, gli italiani cercano le occasioni. Particolarmente apprezzati gli sconti sulle prenotazioni (il 42% cerca gli sconti per prenotazioni anticipate e il 23% per quelle «last minute») e i servizi extra inclusi nel prezzo (34%). Da segnalare come le donne, più degli uomini, valutano positivamente la presenza di transfer dalla stazione/aeroporto all'albergo: 16% contro il 10% degli uomini. Infine, chi ha figli è interessato a sconti/riduzioni per il loro soggiorno (31% contro il 19% del totale campione) o per il viaggio (13% contro il 9% del totale campione).

Di Max Da Via' (del 03/05/2018 @ 07:35:31, in Mercati, linkato 1495 volte)

Gli italiani comprano sempre più di seconda mano, meglio se online. Il mercato dellusato nel 2017 ha raggiunto la cifra di21 miliardi di euro, pari a circa l1,2% del Pil. Di questi,9,3 miliardi arrivano dagli acquisti online. È quanto rileva la quarta edizione dellOsservatorio Second Hand Economy, condotto daDoxaper la piattaforma di compravendita onlineSubito.

Dal 2014 il volume daffari del settore è aumentato del 72%. A trainare la crescita sono proprio le vendite e gli acquisti realizzati online, il 31% in più rispetto allanno precedente. Gli utenti premiano velocità e semplicità nellaccesso ai beni, tanto che Internet e app restano il canale privilegiato per chi vende. A essere cedute sono soprattutto automobili, attrezzature sportive e telefonia, mentre si comprano oggetti darredamento, casalinghi e libri.

In media chi ha venduto beni usati online ha guadagnato 1.030 euro allanno. Un tesoretto da reinvestire nelleconomia domestica (40%) o nellacquisto del modello successivo di nuova generazione (25%). Oltre alla voglia di liberarsi del superfluo (55%), tra le ragioni che spingono alla vendita cè proprio il desiderio di comprare altri beni nuovi o usati (21%) e la prospettiva di un guadagno (19%). Tutte motivazioni che attirano in particolare i cittadini dellaLombardia, prima regione per valore degli scambi con un ammontare di 3,4 miliardi di euro. Seguono la Toscana con 2,8 miliardi, lEmilia Romagna con 2,3 miliardi e laSicilia, prima regione del Sud con 1,5 miliardi di valore generato.

La second hand è oggi un vero e proprio state of mind integrato nelle abitudini di consumo e di vita delle persone, in grado di rappresentare valori ed esigenze di una generazione dinamica e consapevole in crescita nel nostro Paese, osserva Melany Libraro, ceo di Schibsted Italy(Subito, InfoJobs e Pagomeno). Penso in particolare ai Millennials, più attivi nella compravendita dellusato rispetto alla media della popolazione: ciò che guida la scelta è loggetto in sé, nuovo o usato poco importa. Oltre che nativi digitali, potremmo definirli nativi second hand. Il 59% dei Millennials compra usato, contro il 48% della media nazionale. I giovani sono anche più attenti alla sostenibilità ambientale, promuovendo il riutilizzo degli oggetti. Sono poi più propensi a mixare nuovo e usato nei loro acquisti e tendono a voler dare una seconda vita ai loro beni. Secondo le previsioni dellOsservatorio, leconomia dellusato è destinata a crescere del 75% nei prossimi 5 anni. Diventando un canale abituale di compravendita, percepito come una scelta sostenibile e smart.

(p)Link

(p)Link Storico

Storico Stampa

Stampa Una "valutazione prudenziale che, non si esclude, potrebbe anche peggiorare. Oltre tre quarti della perdita dei consumi prosegue la nota sono concentrati in pochi settori di spesa:

Una "valutazione prudenziale che, non si esclude, potrebbe anche peggiorare. Oltre tre quarti della perdita dei consumi prosegue la nota sono concentrati in pochi settori di spesa:

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3