Abbiamo ampiamente discusso, nei mesi precedenti, delle differenze di comportamento che intercorrono tra la Generazione Z (coloro nati indicativamente tra la fine del 1990 e il 2010) e i Millennial (coloro nati tra gli anni 80 e gli anni 90).

Da lontano queste due generazioni possono assomigliarsi, essendo molto vicine a livello culturale e temporale. È facile presumere che queste due categorie possano pensarla allo stesso modo quasi su tutto, avendo ricevuto la stessa educazione, e che siano poche le cose che non hanno effettivamente in comune.

Ma le differenze in alcuni casi possono arrivare ad essere relativamente abissali, soprattutto perché la Gen Z è nata in un mondo dove ormai Internet e Social Media non erano più una novità da scoprire ma una realtà quotidiana.

Lo stravolgimento delle abitudini dacquisto e di consumo dei media dettato dalla pandemia di Covid-19, oppure larrivo di piattaforme dedicate ai più giovani come ad esempio TikTok, sono solo due dei fattori che hanno accentuato ulteriormente le differenze tra queste due generazioni.

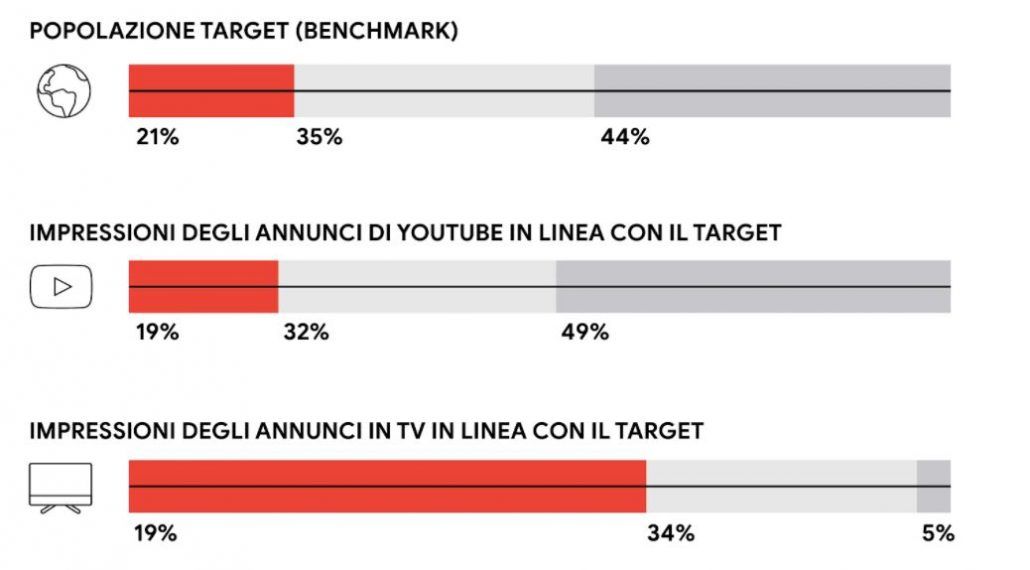

In questo articolo ispirato allo studio pubblicato da GlobalWebIndex analizziamo le differenze che intercorrono tra Generazione Z e Millennials per quanto riguarda le abitudini di acquisto in-store e online, cercando di capire come i brand possono adattare le loro strategie post-Covid19 in base a questi dati.

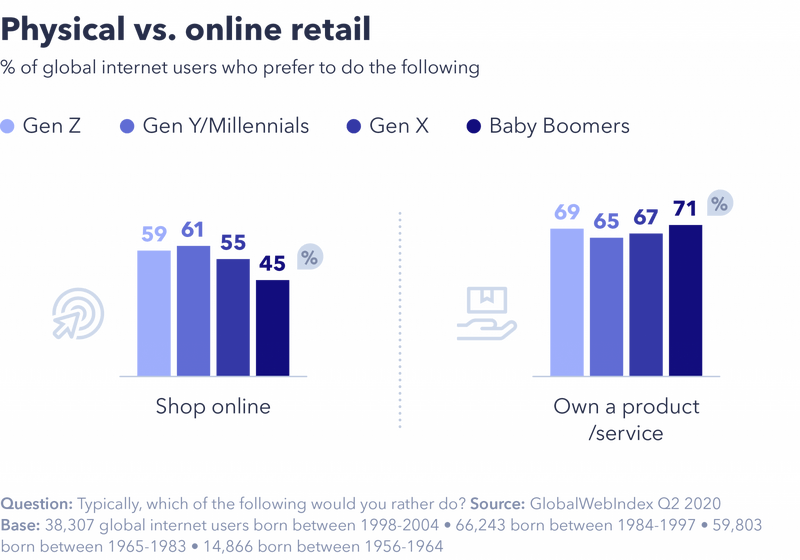

Lo shopping in-store non è morto

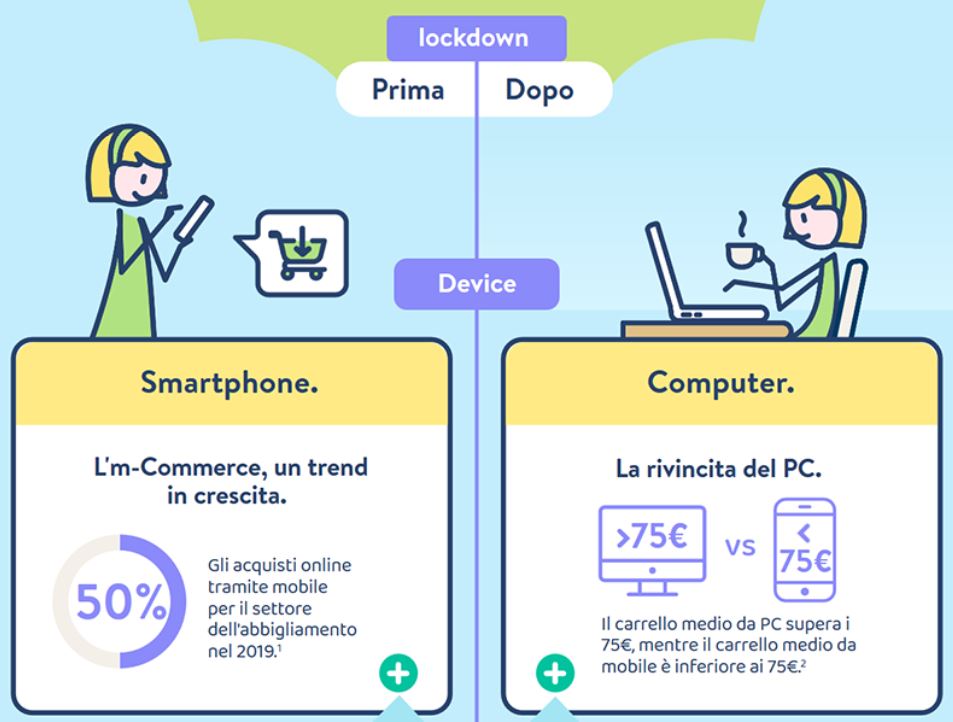

Come abbiamo commentato allinizio, la Generazione Z è nata in un mondo dove il digitale non è una novità ma una realtà consolidata. Per questo siamo portati a pensare che la Gen Z acquisti prodotti quasi solo on-line, ma i dati lo smentiscono.

Come dimostrano i dati raccolti, sembra proprio che la Generazione Z, come tutte le altre generazioni precedenti, preferisca vivere la classica esperienza di acquisto in un negozio fisico, per avere la possibilità di toccare con mano e provare in prima persona i prodotti che vuole comprare.

E sembra che, paradossalmente, la pandemia di Covid-19 abbiamo consolidato la vendita al dettaglio, oltre ad aumentare ovviamente il numero di acquisti online.

Ne sono la prova diverse iniziative come lapertura a Guangzhou e Parigi di nuovi concept-store monomarca di Nike, che sono lesempio di come un negozio possa diventare un ibrido tra acquisti offline e online.

Una nuova generazione di risparmiatori

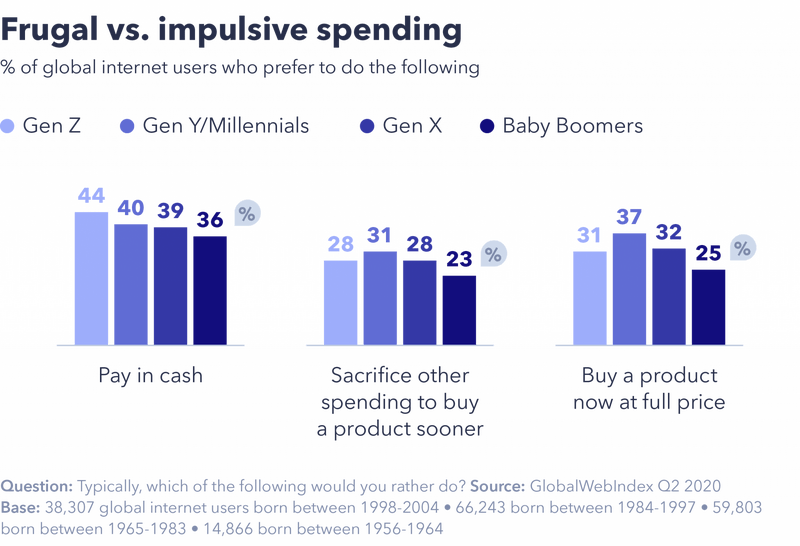

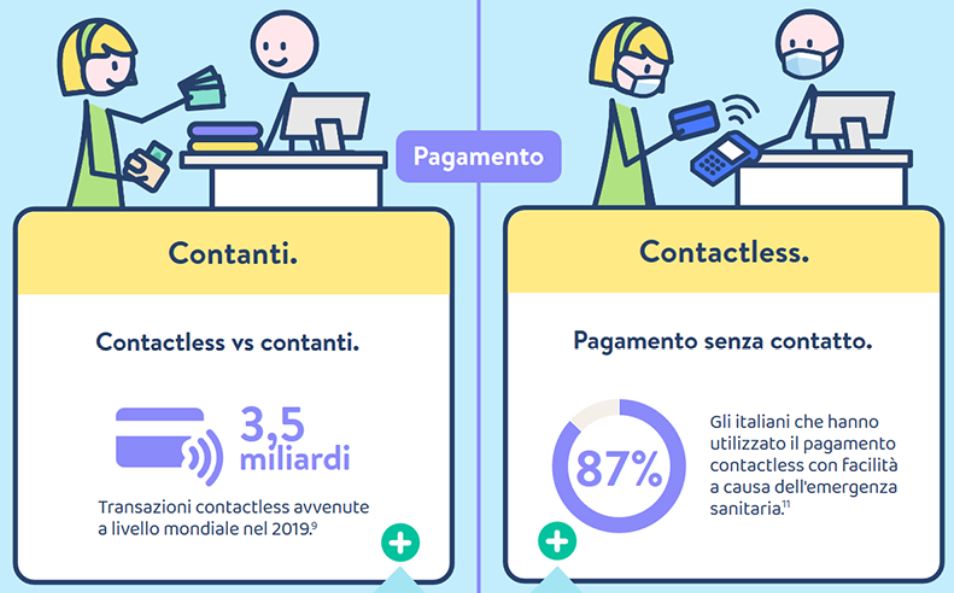

Nonostante il negozio fisico resista, cè un aspetto dello shopping in-store che sta lentamente scomparendo: il pagamento in contanti.

Ma questa tendenza, al contrario di quanto si possa pensare, è più diffusa tra i Baby Boomer che tra la Generazione Z. Sembra infatti che con laumentare delletà la preferenza a pagare in contanti diminuisca.

In generale comunque la Generazione Z è maggiormente abituata allo shopping online e ai servizi di pagamento mobile, e questo distorce la loro interpretazione del contante.

La Gen Z non vede al denaro come una determinata quantità di banconote o monete, ma come un fondo a cui può accedere direttamente e immediatamente (attraverso le carte di credito o servizi come PayPal).

Ma nonostante questo, diversi studi dimostrano che - a differenza dei Millennial - sono più propensi ad aspettare che un prodotto sia in saldo per acquistarlo piuttosto pagarlo a prezzo pieno, in modo da poter risparmiare qualcosa.

Secondo una ricerca condotta da HSBC infatti la Gen Z risulta essere una generazione di risparmiatori, o meglio sono inclini a spendere il proprio denaro in modo pragmatico.

In questo studio, HSBC ha chiesto a 2.125 adulti cosa avrebbero fatto con 1.000 sterline in contanti. Circa il 72% dei giovani di età compresa tra i 18 ei 24 anni ha dichiarato che trasferirebbe tutto o parte del denaro in un conto di risparmio, rispetto al 55% dei Millennial (di età compresa tra 25 e 34 anni).

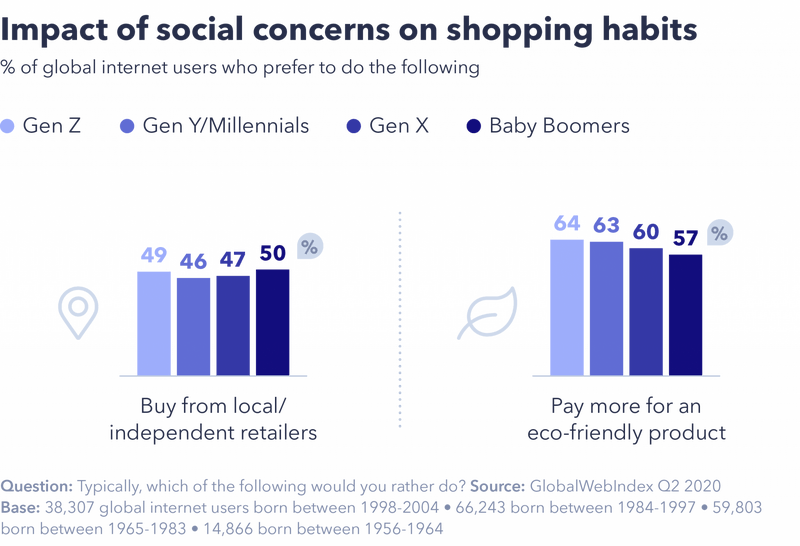

Una particolare attenzione agli acquisti eco-sostenibili

Una delle motivazioni per cui i giovani della Generazione Z prestano maggiore attenzione ai loro acquisti potrebbe basarsi nellattenzione che ripongono nei confronti di temi di sostenibilità ambientale.

isulta infatti che, rispetto ai Millennial, siano più propensi a sostenere piccoli rivenditori locali oppure brand che rispettano e aiutano lambiente.

È giusto pensare che anche gli effetti secondari della pandemia di Covid-19, insieme ai movimenti come Black Live Matters oppure una maggiore coscienza a favore della comunità LGTBI+, siano tutti fattori che influenzano i comportamenti di acquisto di una generazione che è particolarmente attiva socialmente.

Cosa significano queste differenze per le imprese?

Abbiamo visto come la Generazione Z è più interessata a sostenere le attività commerciali locali e a fare acquisti di persona. Questo potrebbe essere un grande vantaggio per quelle piccole attività che stanno riaprendo con fatica dopo il periodo di lockdown.

In generale comunque il marketing generazionale può essere particolarmente produttivo, a patto che sia guidato da dati sicuri e comprovati e non si basi su supposizioni o stereotipi.

Lo studio di GlobalWebIndex ne è la prova: al contrario di quanto tutti possano pensare, la Generazione Z non è destinata a seguire lo stesso percorso dei Millennial, soprattutto per quanto riguarda le abitudini di acquisto.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3