Il numero di utenti giornalieri del social networkFacebooke dell'app Messenger è aumentato a 1,6 miliardi di persone nel secondo trimestre,ha dichiarato Facebook mercoledì, e il tasso di crescita dell'8% rispetto a un anno fa è il secondo più lento nella storia dell'azienda. In Europa, Stati Uniti e Canada -che insieme generano circa tre quarti dei ricavi trimestralidiFacebook- il numero di utenti non si è sviluppato per quasi due anni.

Facebookcresce molto in Asia (soprattutto India), ma i suoi ricavi in questa area valgono circaun decimo dei paesi sviluppati.

Mark Zuckerberge la sua azienda si sono impegnati a fondo per fare soldi per costruire"the next big thing". Ma i costi operativi nel secondo trimestre sono aumentati più velocemente dei ricavi per il quinto trimestre consecutivo.Facebookspende molto nella programmazione e neidata centerper la sezione video Watch e per le storie suInstagram, e perassumere più personeper sorvegliare quello che succede nel social network.

Ma uno degli elementi che sta bloccando l'espansione reddituale diFacebooksono le nuove regole sullaraccolta dei dati degli utenti, come il GDPR in Europa.

Il dilemma: Instagram e WhatsApp fanno concorrenza a Facebook

Tom Cunningham, Data Scientists diFacebook, ha dipinto l'immagine di un possibile futuro per l'applicazione di punta diFacebook. In pratica già ora gli utenti condividono i loro contenuti diFacebooksu WhatsApp eInstagram.

Il problema sorgerebbe se gli utenti pubblicassero su questi due canali senza condividere su Facebook: in questo modo quest'ultima potrebbe entrare in crisi.

Infattiil vero motore pubblicitario e di monetizzazione rimane Facebook, che verrebbe dunque cannibalizzato dalle altre due app che però hanno una monetizzazione di gran lunga inferiore.

Ad esempio, quando la ricerca è stata compilata alla fine del 2018,almeno due terzi degli utenti attivi mensili di ciascuna applicazione erano attivi anche su un'altra applicazione della famigliaFacebook. Le app con il maggior numero di utenti che si sovrappongono sonoFacebooke WhatsApp, anche se WhatsApp, con i suoi 1,5 miliardi di utenti mensili, ha avuto il maggior numero di persone che non utilizzavano un'altra proprietà diFacebook. Attraverso tutte le sue proprietà,Facebookha raggiuntol'85,4% della popolazione mondiale con accesso a Internet, come mostrano i dati.

Uno scenario negativo perFacebook, secondo la ricerca, è che la principale applicazione diFacebooksi troverà ad affrontare un declino man mano che WhatsApp eInstagramcrescono.

La lotta tra WhatsApp e Messenger

Un discorso a parte merita la messaggistica, dove Messenger e WhatsApp appaiono come veri e propri rivali.

Ad esempio, Messenger è significativamente più dominante di WhatsApp in Nord America in termini di portata, ma il contrario è vero in Europa occidentale.

Anche le loro caratteristiche specifiche sono in competizione. Quando le persone hanno iniziato a condividere attraverso WhatsApp Status, Facebookha osservato un notevole calo dei messaggi inviati su Messenger.

Il motivo per cui la messaggistica è vista come cruciale sta anche nel fatto che il team interno di Facebook ha valutato come il servizio diiMessage di Appleponga un serio pericolo di competizione futura.

Il nemico numero uno: Instagram

Instagram ha mangiato direttamente nella crescita dell'app di punta diFacebook, secondo la ricerca.

Di tutte le proprietà diFacebook,Instagramè cresciuta più velocementee non ha mostrato segni di rallentamento, mentre l'impegno complessivo per l'applicazioneFacebookè rimasto invariato nel 2018 dopo il calo dell'anno precedente. I ricercatori diFacebookhanno scoperto che, mentreInstagramcontinuava a crescere, il numero di utenti solo suFacebooksarebbe diminuito,rendendo meno interessante per le persone rimanere attive su entrambe le app.

La società ha stimato che, se le tendenze dovessero continuare, il tempo speso suInstagram, che ha rivelato avere un miliardo di utenti a livello globale nel giugno 2018, potrebbe anche superare l'applicazioneFacebook.

Questo è anche il motivo per cui il Chief Financial OfficerDavid Wehnerha annunciato che, invece di rivelare il numero di utenti per l'applicazioneFacebook, si sarebbe gradualmente spostato a rivelare il numero di persone che utilizzano almeno una delle sue applicazioni. Come dire guardatecomestiamo crescendo ma nondovestiamo crescendo. Questo però non sembra per ora mitigare lapreoccupazione degli investitori.

La metrica più importante dell'agglomerato Facebook sembra quindi esserel'engagement totale, qualsiasi siano le app di riferimento. E su questo piano il sistema regge, un minore engagement su Facebook viene per ora compenstato da WhatsApp o Instagram.

Il tema dellInfluencer Marketing è quasi sempre affrontato dal punto di vista degli influencer perché per i media è laspetto più curioso e notiziabile. In Buzzoole abbiamo deciso di esplorare il mercato indagando lottica delle aziende che comprano o fanno autonomamente attività con i creator. Lo abbiamo fatto commissionando una ricerca su 300 decision maker di grandi aziende a Koniqa, società di consulenza per linnovazione di offerta e il go to market.

Le 3 fasi dellInfluencer Marketing

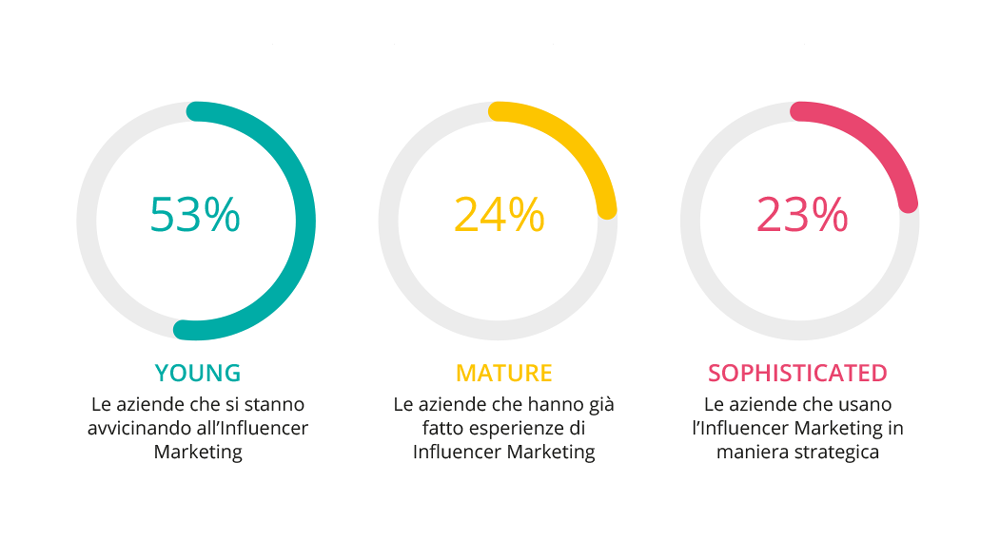

Lindagine ha portato alla luce un mercato stratificato e dinamico che può essere letto in ottica evolutiva. Esistono almeno tre tipologie di aziende che possono essere ricondotte a tre fasi di un percorso evolutivo: ladolescenza, la maturità e la fase di maggiore sofisticazione nellapproccio allInfluencer Marketing.

Young: il 53% delle aziende intervistate appartiene al cluster di coloro che si stanno avvicinando allInfluencer Marketing. Lo fanno esplorando cautamente questa leva soprattutto ricorrendo ad essa per progetti occasionali (ad esempio per il lancio di un prodotto o per un evento aziendale). Le aziende di questo tipo non partecipano attivamente alla gestione di tutte le fasi del processo di IM, ma preferiscono delegarle allagenzia partner.

Mature: il 24% delle aziende appartiene al cluster di coloro che hanno già fatto esperienze di coinvolgimento degli influencer. Si caratterizzano per un management più giovane e istruito. Qui il brand ha un ruolo attivo, di direttore dorchestra nella supervisione della strategia e di coordinamento di più fornitori, necessari allo sviluppo di campagne più complesse: centro media, agenzia di comunicazione, agenzia di pubbliche relazioni.

Sophisticated: il 23% delle aziende intervistate appartiene al cluster più evoluto ossia a coloro che usano lInfluencer Marketing in maniera strategica. In questo gruppo, il management è concentrato nella fascia detà 35-44 con il più alto livello di istruzione riscontrato. La decisione di acquisto delle soluzioni di IM è concentrata nella funzione marketing, che ha responsabilità di budget ed è in grado di assumere la guida dellintero processo, dalla fase strategica a quella operativa. Questi brand arrivano anche a riconfigurare la propria organizzazione per rispondere allo scopo, affidando ai Product Manager e ai loro team la gestione del processo.

Il ruolo dellInfluencer Marketing nel Customer Journey

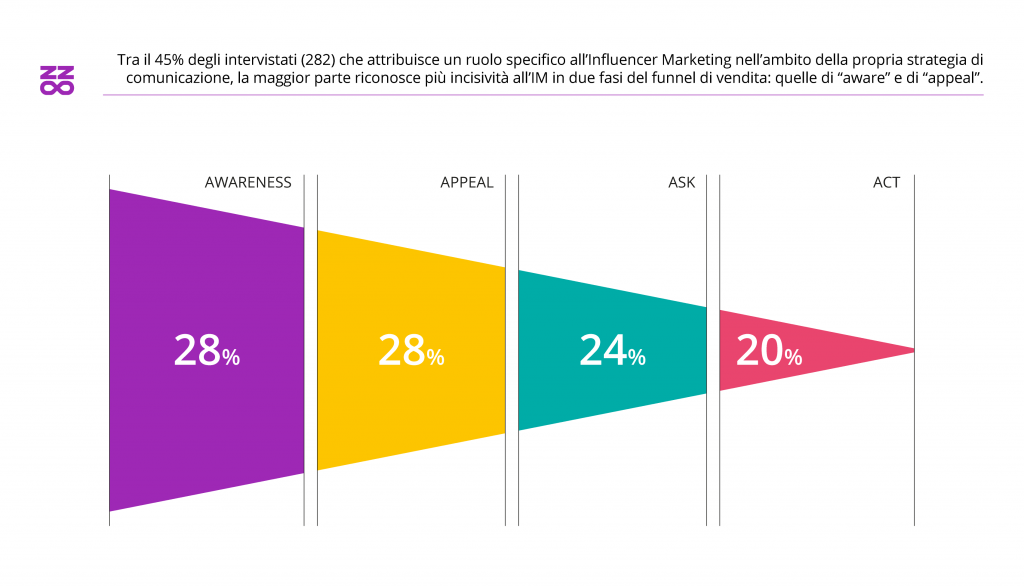

Il 45% degli intervistati attribuisce un ruolo specifico allInfluencer Marketing nellambito della propria strategia di comunicazione. Tra questi, la maggior parte, gli riconosce maggiore incisività in due fasi del funnel di vendita: quelle di aware e di appeal. Ma le aziende che si trovano nello stadio evolutivo più avanzato ne colgono limportanza anche nelle fasi di Ask e Act. Tuttavia, la ricerca evidenzia una quota ancora consistente di scettici, pari al 55% degli intervistati, nei confronti dellefficacia dellInfluencer Marketing. Questa quota è particolarmente concentrata nel cluster Young, a riprova del fatto che lInfluencer marketing non riesce ad esprimere il suo potenziale se inserito in un processo di adozione ancora acerbo.

La propensione agli investimenti in Influencer Marketing

L85% degli intervistati pensa di pianificare unattività di Influencer Marketing nei prossimi 12 mesi. Il 39% ha dichiarato che intende procedere con due o più campagne nel prossimo anno, mentre il 30% sta pensando di pianificare progetti strategici che coprono un arco di 6-12 mesi.

La ricerca contiene molti dati e mette in luce diversi altri aspetti cruciali: le barriere allutilizzo di questa leva di comunicazione, i driver di selezione degli influencer, il ruolo della tecnologia. Per saperne di più vi consiglio di scaricarla gratuitamente qui.

Di Max Da Via' (del 12/07/2019 @ 07:23:42, in Media, linkato 1963 volte)

Quali sono, oggi, i mezzi di comunicazione di massa, e quanto tempo passiamo in loro compagnia? Il concetto di "media" è cambiato con l'avvento della tecnologia digitale, i brand e i retailer devono tenerne conto quanto cercanooccasioni di contattocon i possibili clienti. L'evoluzione delle abitudini di "consumo" delle persone è seguita dalMedia Consumption Forecast Zenith, inaugurato nel 2015 e giunto quest'anno alla quinta edizione. E i dati dicono che laTvresiste, insieme allaradio, mentre avanzaInternetfruita da mobile.

Il Media Consumption Forecast Zenith

Il documento analizza i modelli di cambiamento nella fruizione dei media a partire dal 2011, in57 paesi, realizzando anche una previsione da qui al 2021. Il media più seguito rimane latelevisione,167 minuti al giornopro capite nel 2019, e tale rimarrà anche nel 2021, anche se la percentuale di consumo rispetto al 2019 calerà dal35%del 2019 al 33% nel 2021. A competere il primato dei media c'èInternet fruita su mobile, che rispetto alla prima rilevazione nel 2015 guadagna 50 minuti del nostro tempo, passando da 80 a130 minutial giorno di fruizione. Fino a oggi la crescita media è stata del 13% ogni anno, secondo le previsioni di Zenith rallenterà fino all'8% all'anno dal 2019 al 2021, conquistando il31% del nostro tempo, mentre oggi occupa già il 27%. Il rallentamento (relativo) della crescita è da attribuire al fatto che ormai la tecnologia digitale è divenuta pervasiva, mentre nel 2015 questo processo era ancora in atto.

Chi resiste, chi no

Se Internet mobile cresce, a quale media "ruba" preziosa attenzione? Prima di tutto alla carta stampata: dal 2014 al 2019 il tempo impiegato nella lettura dei quotidiani è sceso da 17 a 11 minuti, quello per la lettura delle riviste, da 8 a 4 minuti, ma anche la Tv ha perso interesse: da 171 a 167 minuti. I quotidiani perdono il 35% dell'attenzione, le riviste il 50%, la Tv solo il 2%. In calo anche la fruizione di Internet da device desktop, scende da 47 minuti a 40, -14,8%. Va però sottolineato che questi dati molto negativi per la stampa non coincidono con una perdita di lettori: la quota di lettori "digitali", da mobile, desktop o comunque dispositivi digitali, va in quota Internet mobile e desktop.

Tra gli storici media che, invece, crescono ci sonoradioecinema: si passa da 53 minuti a 55 per la radio, e da 1,8 a 3 minuti per il cinema, sempre media giornaliera, con una crescita particolarmente incisiva del tempo di fruizione dei film al cinema in Cina. Rispettivamente, +3,6% per la radio e +40% per il cinema, due media storici ancora oggi apprezzati, nonostante lo streaming audio e video.

Più tempo con i media

L'avanzare dei nuovi media e la resistenza di quelli tradizionali fanno sì che il tempo complessivo passato in loro compagnia sia anch'esso in crescita. Nel 2013 passavamo 420 minuti in loro compagnia, oggi siamo a479 minuti, nel 2021 le previsioni Zenith dicono che arriveremo a 495 minuti. In realtà, questo incremento riflette anche una nuova visione del concetto di "media", nella quale rientrano anche i social, le chat e il tempo passato a cercare informazioni sui prodotti e i prezzi online. Attività che prima avvenivano con mezzi cartacei e tempistiche molto diverse.

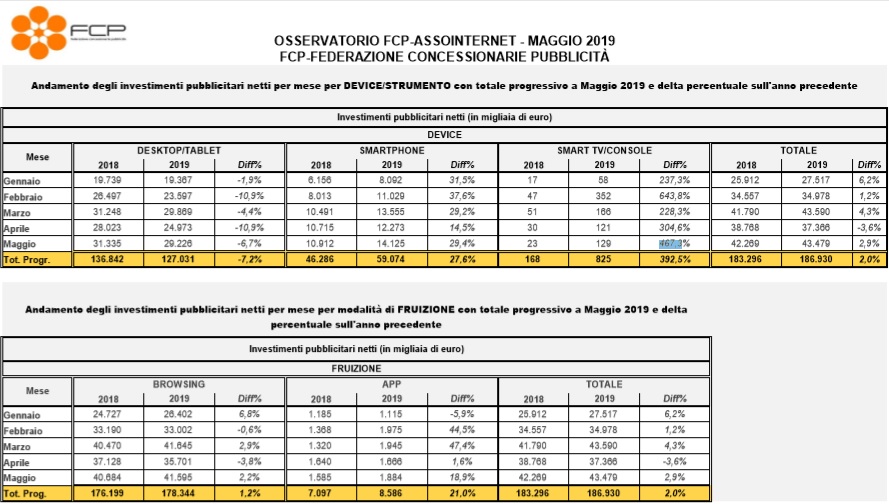

Andamento positivo per le concessionarie italiane per quanto riguarda la pubblicità digitale nei primi cinque mesi dellanno, con unaumento dei ricavi del 2%. Dopoun aprile che ha visto le entrate pubblicitarie in calo,maggio segna un incremento del 2,9%rispetto al pari periodo dello scorso anno. Lo rivelano i dati di FCP-Assointernet.

Per quanto riguarda i diversi device,gli smartphone crescono a maggio del 30%mentre lesmart tv e le console salgono del 467,3%.In calo i desktop e i tablet del 6,7%.

Il mercato in questa prima parte dellanno permane di difficile lettura, causa le note contingenze nazionali e internazionali che influenzano e orientano gli investimenti pubblicitari commenta il Presidente FCP-Assointernet,Giorgio Galantis. Il dato rilevato dallOsservatorio Fcp-Assointernet mostra comunque a maggio una crescita degli investimenti sul web del +2,9% sul 2018, anche grazie alleperformance particolarmente positive nel mese di due settori merceologici rilevanti quali automobili ed alimentari. Il dato progressivo si mantiene positivo a +2,0%, con un andamento coerente dei diversi Device e una crescita vicina al 30% della componente Smartphone.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3