Quello delleCommerce, soprattutto in seguito alla pandemia da Covid-19, è un settore sempre più competitivo che vede consumatori via via più esigenti e tecnologie sempre più avanzate.

Tendenze eCommerce 2022

PayPlug ha fatto il punto sulle dieci tendenze eCommerce che gli eMerchant dovrebbero seguire nel 2022.

#1 Da TikTok a Instagram, i nuovi marketplace

Sempre più lontane dalla pura funzionalità di interazione e discussione, tra lo shop Instagram, il marketplace Facebook e lhashtag #TikTokMadeMeBuyIt, le piattaforme social si stanno trasformando gradualmente in veri e propri marketplace, tanto che il 53% dei 16-24enni utilizza proprio i social media per trovare un brand.

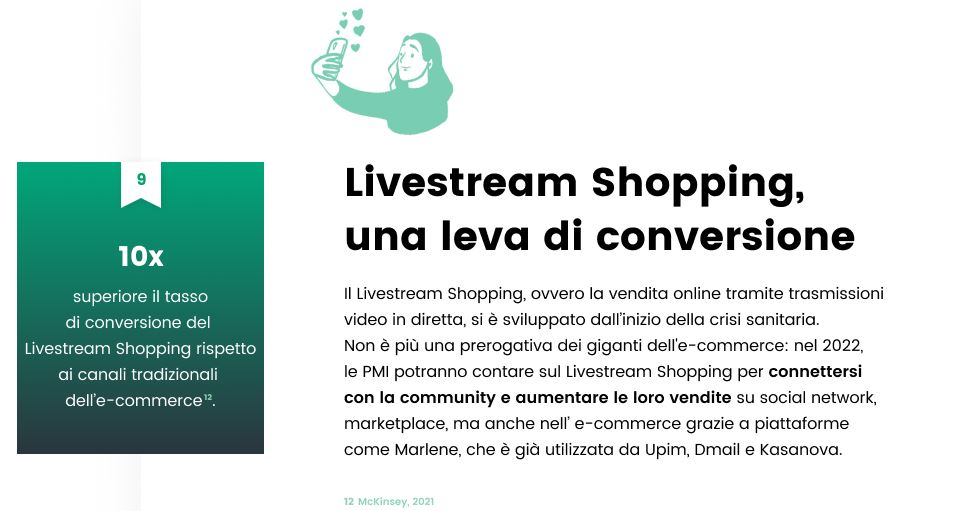

#2 Vendite in aumento con il Livestream Shopping

Il Livestream Shopping, ovvero la vendita online tramite video in diretta social, si è rivelata unottima leva di conversione rispetto ai canali tradizionali delleCommerce.

Nata allinizio della crisi sanitaria, questa strategia non è solamente una prerogativa dei giganti delleCommerce: anche le PMI la stanno sfruttando sempre di più per connettersi con la propria community e aumentare le vendite, non solo sui social network, ma anche su marketplace ed eCommerce, grazie a piattaforme come Marlene, già utilizzata da noti brand come Upim, Dmail e Kasanova.

#3 Cookieless, il ruolo dei first party data

A causa del rafforzamento delle norme relative alla protezione dei dati personali, i browser web stanno gradualmente disattivando i cookie di terze parti.

Per continuare a offrire servizi personalizzati online nel rispetto della privacy, gli eMerchant possono contare sui first party data, o dati proprietari, raccolti cioè in modo diretto dal proprio pubblico: una strategia potenzialmente molto efficace in termini di produttività considerando che fidelizzare i propri clienti è meno costoso e più redditizio che trovarne di nuovi e già adottata dal 61% delle aziende.

Si tratta, in particolare, di dati affidabili, quasi sempre gratuiti e facili da raccogliere, per esempio attraverso le interazioni degli utenti sul sito web, le mail e gli sms o i CRM dei punti vendita, che aiutano lazienda nella personalizzazione dei prodotti e servizi offerti basandosi sulla cronologia degli acquisti e il comportamento dei clienti.

Il commercio conversazionale, ovvero latto di vendere prodotti e servizi intrattenendo una conversazione personalizzata con i propri clienti tramite SMS, email, applicazioni di messaggistica e chatbot, sta assumendo un ruolo fondamentale allinterno di una customer journey di successo, tanto che la crescita annuale prevista per il mercato globale dellassistenza virtuale entro il 2028 è pari al +28%.

Per gli eMerchant, dunque, sarà sempre più importante fare uso di agenti conversazionali dotati di intelligenza artificiale per comunicare in tempo reale e potenziare le relazioni con i propri clienti, garantendo consigli personalizzati in base alle risposte dellutente.

#5 Lascesa della Voice Search

In Italia, il 37% degli utenti utilizza attualmente la ricerca o i comandi vocali almeno una volta al mese, contro il 30% nel 2019.

Per soddisfare questa tendenza crescente, acquisire nuovi clienti e convertire in maniera efficace sul web, gli eMerchant possono contare sul VEO (Voice Engine Optimization), una variante della SEO che consiste nellutilizzare parole chiave a coda lunga che corrispondano ai modelli di linguaggio naturale degli utenti.

#6 I nuovi metodi di pagamento, dagli mPOS al Buy Now Pay Later

Il pagamento non è più un semplice mezzo per incassare denaro, ma contribuisce a tutti gli effetti a migliorare lesperienza cliente sia in negozio, grazie agli mPOS che riducono la coda in cassa e facilitano il rispetto delle norme sanitarie vigenti, sia online, con la funzionalità Buy Now Pay Later, che consente agli esercenti di adeguarsi alle richieste del mercato emergenti e proporre ai clienti di pagare in più rate, aumentando il potere di acquisto di questi ultimi.

#7 Metodi di autenticazione più fluidi e sicuri

Il 63%degli italiani ha manifestato la necessità di sistemi di sicurezza più efficaci per quanto concerne i pagamenti online: sarà quindi necessario per gli eMerchant proporre metodi di pagamento sicuri ma allo stesso veloci e fluidi, ottimizzando la gestione delle carte e diminuendo il tasso di transizioni rifiutate, migliorando così lesperienza del cliente e aumentando la redditività.

#8 Inclusive web design

Rendere un sito web accessibile al maggior numero di persone possibile dovrebbe essere una priorità per gli eMerchant, visto che il 5% della popolazione italiana è diversamente abile e il 51% degli over 65 usa Internet.

In questo contesto, una nuova sfida per gli eCommerce sarà proprio quella di realizzare UX sempre più lineari, intuitive e accessibili: uninterfaccia semplice, colori contrastanti, caratteri sufficientemente grandi e testo alternativo per ogni immagine sono tutti elementi che contribuiscono a realizzare unesperienza utente fruibile ai più.

La crisi sanitaria ha aumentato notevolmente lattenzione degli italiani nei confronti della sostenibilità. Il 43% di essi, in particolare, teme che laumento delle vendite online rappresenti una minaccia per lambiente, soprattutto relativamente agli imballaggi non riciclabili e alle emissioni dovute al trasporto.

Fornire una scelta più ampia di prodotti e imballaggi sostenibili e creare una supply chain sostenibile saranno indiscussi punti di forza per gli eMerchant, tanto che la crescita prevista per luso di imballaggi ecosostenibili nelleCommerce entro il 2022 è pari al 50%.

#10 Omnicanalità, dalle parole ai fatti

L83% delle aziende italiane considera lomnicanalità una priorità, ma meno del 10% lha pienamente integrata nella propria strategia.

Dopo aver capito limportanza della presenza su più canali, gli esercenti devono riadattare la loro organizzazione interna e integrare gli strumenti adeguati a stabilizzare questo modello, per garantire agli utenti una customer experience più fluida e completa.

Scenario in costante evoluzione per quanto riguarda le abitudini di consumo e lifestyle degli italiani. Questo vale anche per il mondo dellaspesa online, una pratica sempre più consolidata dal boom della prima ondata pandemica, che spinse gran parte delle persone a superare le barriere culturali e di competenza rispetto all'eCommerce, soprattutto in date categorie merceologiche.

A fare un punto sul tema analizzando alcune tendenze del 2021 è statoEverli, che riporta dati calcolati sulla base degli acquisti effettuati dagli utenti del marketplace tramite sito web o app nel periodo gennaio-dicembre dello scorso anno. Il focus è sulla spesa online tipica da gdo (grocery e affini).

Complici limitazioni meno severe rispetto ai lockdown del 2020, la spesa totale effettuata online in Italia risulta in leggero calo (-4%), una contrazione fisiologica e prevedibile cui pure sottendeun numero di ordini complessivamente salito (+6%). Il valore medio del carrello è inferiore (-9,8%), a conferma che i consumatori dello Stivale nel 2021 hanno integrato la spesa effettuata online nella loro quotidianità, gestendo un numero maggiore di spese, ma un po' più piccole. In sintesi: i tempi delle scorte da "apocalisse zombie" sono (fortunatamente) passati.

Guardando aimomenti d'acquisto, se nel 2020 era il lunedì il giorno preferito per ordinare la spesa online, nel 2021 è il venerdì a risultare come giornata più deputata a questa attività. La domenica, invece, anche nel 2021 rimane il giorno in cui si registrano meno ordini sulla piattaforma. Sul fronte orari, il mattino si conferma il momento più gettonato per ordinare la spesa online, soprattutto tra le 10 e le 11. Infine, lapp per la spesa è di gran lunga preferita dagli abitanti del Bel Paese rispetto alla versione web (68% vs 31%), con una crescita di ben 7 punti percentuali rispetto al 2020.

Passando, invece, allecategorie di prodotto, risultano rispettivamente sul podio verdura, frutta e pasta di semola seguite da acqua naturale, uova, insalate pronte al consumo, merendine, pane a fette e agrumi. Un orientamento complessivamente salutista rispetto al 2020, dove in classifica comparivano invece formaggi e salumi, latte e burro, gelati e scatolame. Anche le merendine prima erano in seconda posizione ed ora perdono terreno, complice probabilmente anche uno spostamento del cosiddetto comfort-food nel fuori casa o take away.

Curiosità per aree geografiche

Nel complesso, la zona dItalia che ha visto maggiormente affermarsi la spesa online è stata ilNord-Est(Friuli-Venezia-Giulia e Veneto): infatti, Venezia (+17,5%), Udine (+17%) e Trieste (+15%) sono le tre città dove si è registrata la crescita maggiore anno su anno.

Tra le curiosità il fatto che Messina è stata la provincia italiana che ha acquistato il maggior numero di prodotti della categoria frutta e verdura (18%), mentre lEmilia-Romagna si riconferma per la terza volta consecutiva la regione "più healthy" con ben 3 province nella top 10: Bologna (2° posto), che sale di quattro gradini rispetto al 2020, Parma e Modena, rispettivamente in 4° e 6° posizione. Sondrio, invece, si aggiudica il primato di città più godereccia dItalia per lacquisto online di dolciumi, seguita da Napoli al secondo posto e da Taranto (3°). Le spese più ingenti di carne e pesce sono state effettuate in provincia di Caserta, seguita da Imperia e Alessandria.

Di Admin (del 01/12/2020 @ 07:44:56, in eCommerce, linkato 1559 volte)

Nella prima parte del 2020le esigenze e i comportamenti dei consumatorisono profondamente cambiati e oggi l’Europa sta vivendo una nuova ondata di restrizioni per contenere la diffusione del COVID-19. In vista della stagione più importante dell’anno per tutti i retailer, come possiamo tenere conto del nuovo contesto in cui ci troviamo?

Dopo il back to school, dal Black Friday fino allo shopping natalizio e oltre, i consumatori sono molto attivi durante questa stagione: l’84% degli italiani dichiara di voler effettuare degli acquisti in concomitanza di questo periodo e sei consumatori su 10 affermato di cominciare ad effettuare acquisti dai primi di novembre2. La peak season è un fenomeno che parte già diverse settimane prima e non si concentra soltanto a ridosso del Black Friday o del Natale e prosegue in maniera continuativa per agganciarsi al periodo dei saldi.

Per aiutarti ad approcciarti alla stagione natalizia di quest’anno in maniera efficace, abbiamo individuato tre trend da tenere in considerazione per aiutarti a ottimizzare la tua strategia di marketing.

In un contesto in cuiil 33% degli utenti di Internet riscontra problemi con i propri acquisti onlinee in cui compaiono nuovi segmenti di pubblico meno abituati allo shopping online, l'ottimizzazione del sito di e-commerce e l’esperienza utente per una maggiore velocità, semplicità e intuitività, diventano cruciali.

L'ottimizzazione dell’esperienza utente per maggiore velocità, semplicità e intuitività diventa cruciale.

Cosa fare: migliorare la presenza del tuo business online

I retailer hanno davanti una sfida, quella di ridefinire i propri modelli di business sull’online e rafforzare la propria performance sui marketplace digitali. In queste settimane precedenti alla Peak Season potresti rinnovare le opzioni d’acquisto offerte ai consumatori emigliorare la user experiencesul sito e mobile.

2. I consumatori sono alla ricerca di esperienza virtuali

Durante gli ultimi mesi le persone hanno espresso la necessità di incontrarsi e comunicare di più, anche se online. Molti brand, riconoscendo questa esigenza, hanno iniziato a comunicare online conlive streamingdi lanci di prodotto e nuove collezioni. Oggi l’esigenza è quella di investire online per aumentare il consumer engagement con i propri brand anche attraverso esperienze virtuali, conversazionali ed emozionanti.

Sulla scia di Shanghai nel marzo 2020, la settimana della moda è diventata uno standard online in tutte le maggiori capitali mondiali della moda, come Parigi,Milanoe Londra. L'apertura di negozi totalmente virtuali sulla piattaforma di Alibaba Tmall,come quello di Ikea, costituisce un precedente importante e dà una tendenza ai cambiamenti che ancora dovranno diventare veri e propri standard di mercato.

Cosa fare: reinventare le reti fisiche e costruire nuovi punti di contatto

Tale trend pone alle reti fisiche un’interessante opportunità: quella di reinventarsi, costruendo nuovi servizi e una value proposition che si adatti ai bisogni del cliente. Si rende necessario abbattere la dicotomia tra online ed offline e costruire modelli di business e progettualità che avvicinino questi due mondi e ne sappiano cogliere tutte le sinergie.

3. Il brand value farà la differenza

L’interesse in diverse categorie merceologiche e diversi prodotti - che si riflette nella ricerca online - è cambiato, spingendo i retailer a svilupparemodelli di monitoraggio della domanda digitale automatizzatie arricchiti con più dati possibili. Solo in questo modo è possibile essere presenti e rilevanti laddove gli utenti cercano informazioni e cogliere appieno le opportunità di una domanda online in costante crescita.

In questo contesto si sono rafforzate le esigenze dei consumatori circa la reperibilità dei prodotti, il delivery time e in generale l’esperienza d'acquisto.

Cosa fare: rafforzare la propria brand identity

In questo contesto è molto importante investire per costruire e rafforzare la propria brand identity per andare incontro ad un consumatore che appare disposto a fidelizzarsi solo ad un brand che rispecchia i nuovi valori e comportamenti del suo quotidiano, e che sappiano comunicare con storytelling e creatività ingaggianti.

Cosa dobbiamo aspettarci dalla peak season più digitale di sempre?

Sulla base di questi trend, quali sono dunque le caratteristiche della peak season che vivremo nei prossimi mesi?

Sarà la peak season più digitale di sempre dove i volumi d'acquisto saranno sostenuti da un aumento del bacino potenziale di clienti che consulteranno le vetrine digitali.

Sarà una peak season always on senza soluzione di continuità e proporzionalmente meno concentrata solo nelle date di picco. I consumatori tendono già oggi ad anticipare fortemente gli acquisti edsi rivolgono al digitaleper comparare prezzi, ricercare promozioni e ispirarsi anche fino a due settimane prima di effettuare l’acquisto. È importante quindi essere rilevanti con i propri brand lungo tutto il funnel di acquisto.

Sarà una peak season fortemente competitiva,influenzata dalla pressione commerciale e la ricerca di promozioni e di convenienza sarà una costante e apre interessanti orizzonti per l’acquisizione di nuova clientela.

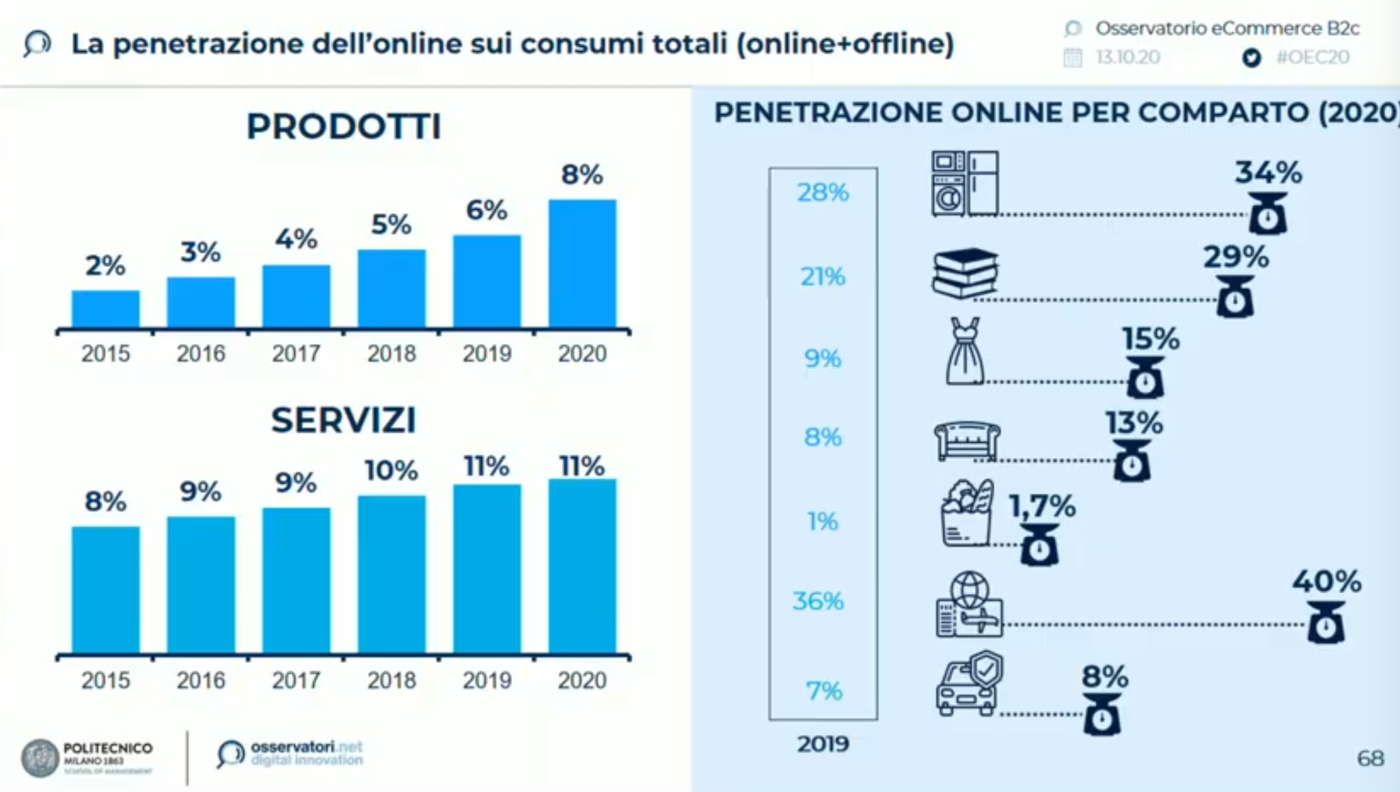

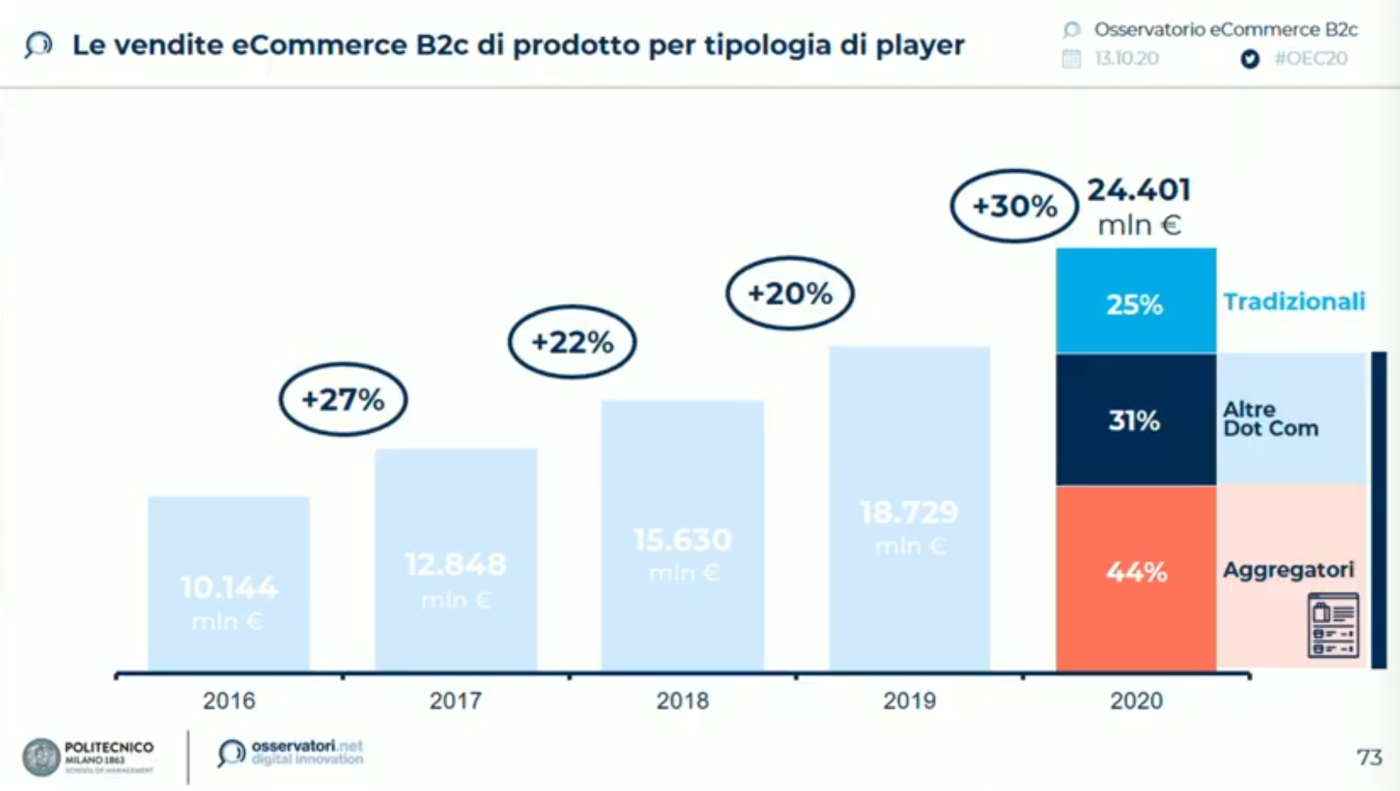

Il consueto appuntamento con lOsservatorio B2c del Politecnico di Milanofotografa una situazione che risente in modo determinante della pandemia. Prima evidenza: inevitabilmentecresce leCommerce di prodottospinto dal lockdown. Nel 2020 gliacquisti online hanno raggiunto i 30,6 miliardi di eurosegnando un piccolo calo rispetto al 2019 (-3%) ma con uno spostamento vero gli acquisti di prodotto che vale un +31%.I servizi crollano (-47%)ma con una dinamica fisiologica in quanto viene a mancare in misura rilevante il turismo e trasporti (-56%) per un ammanco al computo totale di 7,2 miliardi di euro. Crescono leassicurazioniche che generano un transato online di 1,6 miliardi di euro (+6%). Altro dato del tutto atteso è lacrescita del food&grocery (+1,1 miliardi di euro),informaticaedelettronica di consumo(+1 miliardo di euro) aabbigliamento(+700 milioni di euro).

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi.

Il cambiamento del punto di vendita fisico è ampiamente in atto. Lindagine del Politecnico ha abbracciato lintero settore retail, dal largo consumo alimentare alle Gss e altro. Diverse le evidenze di cambiamento riscontrate. Per esempio,CoopeGeoxstanno parlando di un nuovo ruolo del negozio e alcuni pure player approdano al commercio fisico:Tannicoha aperto il primo punto di vendita a Milano. Parallelamente, alcuni retailer tradizionalisti stanno spingendo sul canale online in modo strategico. È il caso diAldieH&Mmentre quelli già presenti, hanno sviluppato molto la capacità operativa aumentando la forza lavoro e incrementando anche la collaborazione con operatori esterni. In UkTescoha avviato una delle più grandi campagne di assunzione di personale.

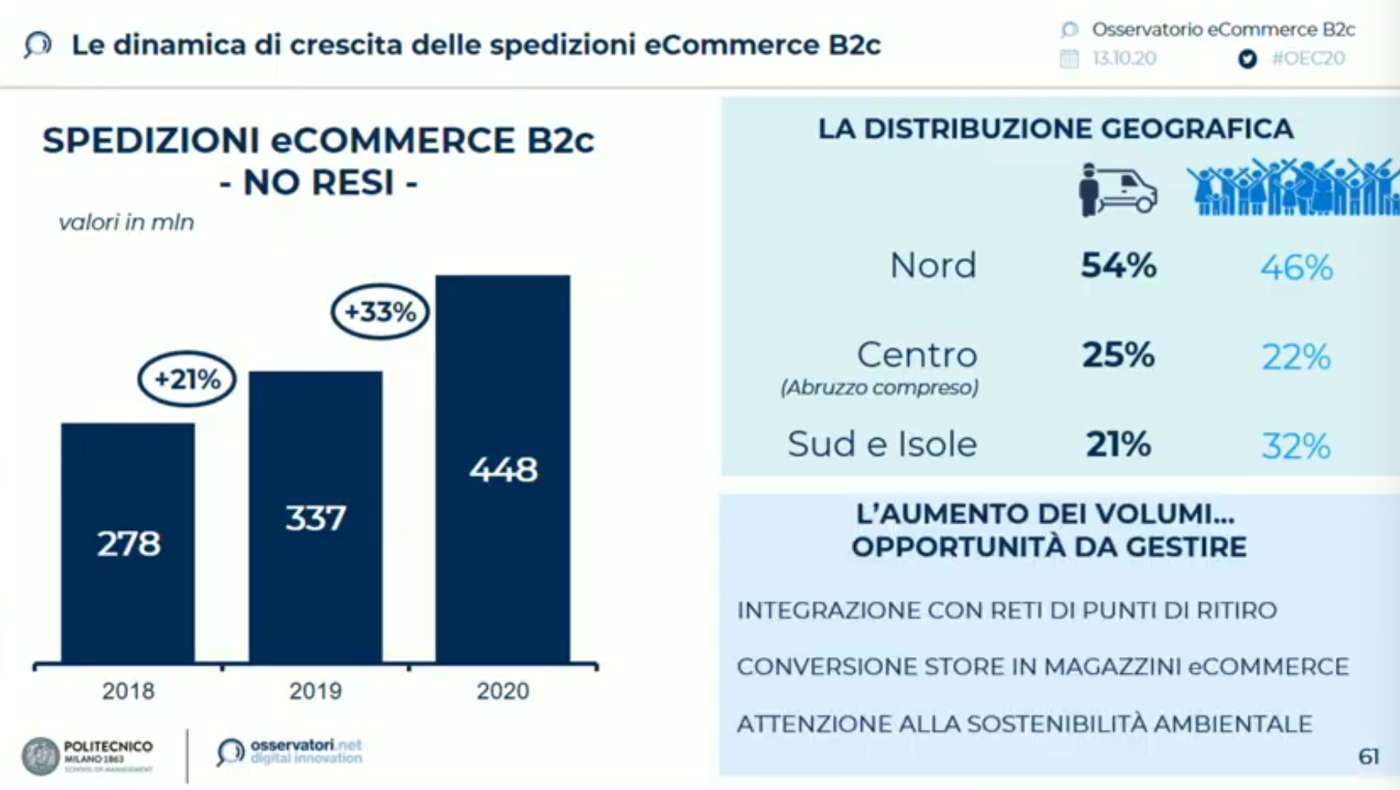

Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso diZarache ha annunciato la chiusura di 1.200 punti di vendita nel mondo. Un altra evidenza della crescita dellonline viene dal mercato americano: negli Usale principali dotcom hanno aumentato la capacità operativa con 135mila nuove assunzioni durante la pandemia.

Le condotte di acqusito nelle nuova normalità

Ma quanto è cambiato il consumatore? SecondoRoberto Lisciadi NetComm, labitudine del consumatore è virata verso usi digitali e pagamenti, viaggi, acquisti e altro sono ormai normalmente acquistati online. LItalia ha quindi raggiunto un comportamento digitale che prima non aveva. I due milioni di acquirenti in più non rappresentano solo un incremento dei volumi, ma il segno di un evoluzione delle condotte con un cambio del paniere degli alimentari. Inoltre, i consumatori stanno ponendo molta più attenzione ai servizi. Anche la sensibilità al prezzo è diversa da quella precedente al Covid e i prezzi online del food&grocery sono diminuiti fino al 4% durante il lockdown (Fonte: NetComm)

Nelsettore alimentare, i new player hanno determinato un panorama competitivo più stressante con il proximity commerce cresciuto moltissimo. Altro aspetto importante è quello correlato alla sostenibilità. Secondo i ricercatori del Politecnico laumento di volumi è unopportunità che deve però essere gestita. Occorre integrare e differenziare i servizi perché lhome delivery non può essere lunica soluzione correlata agli acquisti online e i consumatori desiderano una varietà di offerta più ampia. Ci sono poi dei fenomeni come lutilizzo dello smartphone che ha promosso questo device come strumento preferito per accedere alla rete non solo in mobilità, ma in misura assoluta.

SecondoAlessandro Perego, responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano: "Questanno la dinamica complessiva del mercato eCommerce, a livello globale, nasconde andamenti profondamente differenti nelle sue principali macrocategorie. Da un lato la chiusura delle frontiere, le forti limitazioni alla mobilità e il divieto di assembramento hanno colpito pesantemente lambito dei servizi (turismo/trasporti e ticketing per eventi in primis) e ne hanno penalizzato fortemente le vendite, indipendentemente dal canale. Dallaltro lato la pandemia ha avvicinato alleCommerce di prodotto tanti nuovi utenti e ha agito positivamente sulla frequenza di spesa dei web shopper già acquisiti. Nel 2020 il valore degli acquisti online di prodotto nel mondo dovrebbe raggiungere i 2.600 miliardi di euro (+16% circa rispetto al 2019).

PerValentina Pontiggia, direttore dellOsservatorio eCommerce B2c: Nel 2020, nella sola componente di prodotto, lincidenza delleCommerce B2c sul totale vendite retail, indice della maturità dellonline, passa dal 6% all8% (+2 punti percentuali rispetto al 2019). Significa che in un solo anno abbiamo avuto un salto evolutivo che generalmente ottenevamo in almeno 2 anni. Mai come questanno, leCommerce ha svolto un ruolo determinante nella riprogettazione delle strategie di vendita e di interazione con i consumatori per fronteggiare la crisi del settore retail post-pandemia. Cresce leggermente anche la penetrazione dei servizi che passa dal 10,7% all11%.

Con l’esplosione del web e dei social media, la realtà quotidiana ha ceduto sempre di più il passo alla dimensione virtuale e“finzionale”delle Instagram stories, dei feed Facebook o delle web serie su Youtube.

Stabilire una connessione con audience sempre più distratte, far breccia nel flusso perpetuo delcontent continuumè un’impresa spaventosa persino per il marketer più temerario.

Secondo un recentestudio Ipsos, gli utenti ignorano più della metà degli ads online e impiegano circa tre secondi per decidere se i contenuti proposti siano o meno di loro interesse. Hai più probabilità di far colpo durante uno speed date, insomma.

Ma cosa fa il tuo pubblico quando non ti sta ascoltando?

eCommerce: il lato positivo

Per avere un’idea, è sufficiente prendere in considerazioneun minuto qualsiasi del 2019 su internet: ebbene, in un solo minuto sono stati mandati 41,8 milioni di messaggi Whatsapp/Messenger, guardati 4.5 milioni di video Youtube, creati 2,1 milioni di Snaps etc.

Soprattutto,ed è qui che vediamo spuntare una luce in fondo al tunnel,in quello stesso minuto sono stati spesi 996.956 dollari online, (per un valore annuo di transazioni pari a 693,35 miliardi).

Ora,come fare in modo che i tuoi prodotti facciano parte della metà fortunata chegli utenti notano e magari decidono di comprare?

Un’ottima mossa è "camminare sulle spalle dei giganti", ovvero analizzare le strategie di marketing delle aziende che cavalcano la rivoluzione eCommerce, per comprendere quali sono quelle più adatte alle tue esigenze e ai tuoi obiettivi di business.

Scopriamole insieme.

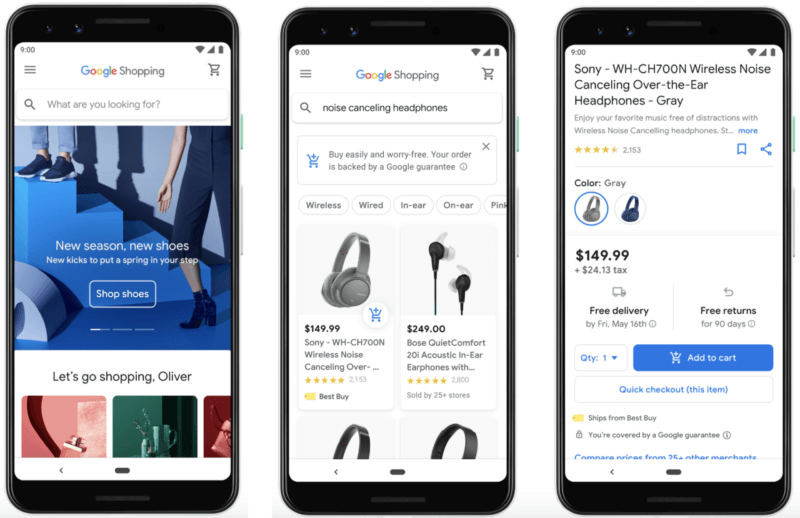

Integrazione della piattaforma eCommerce con Google Shopping

A meno che tu non sia Coca-Cola, Netflix o Mc Donald’s, è molto probabile che gli utenti siano atterrati sul tuo sito partendo da Google. Quindi, per dare maggiore visibilità ai tuoi articoli online, una buona strategia potrebbe essere quella diintegrare la piattaforma di e-commerce conGoogle Shopping. Le schede di Google Shopping mettono i tuoi prodotti in cima alle SERP di Google (le pagine dei risultati dei motori di ricerca) consentendoti di raggiungere più facilmente il pubblico target attraverso i PLA (product listing ads),mostrando i tuoi articoli prima ancora che gli utenti abbiano visitato il tuo sito.

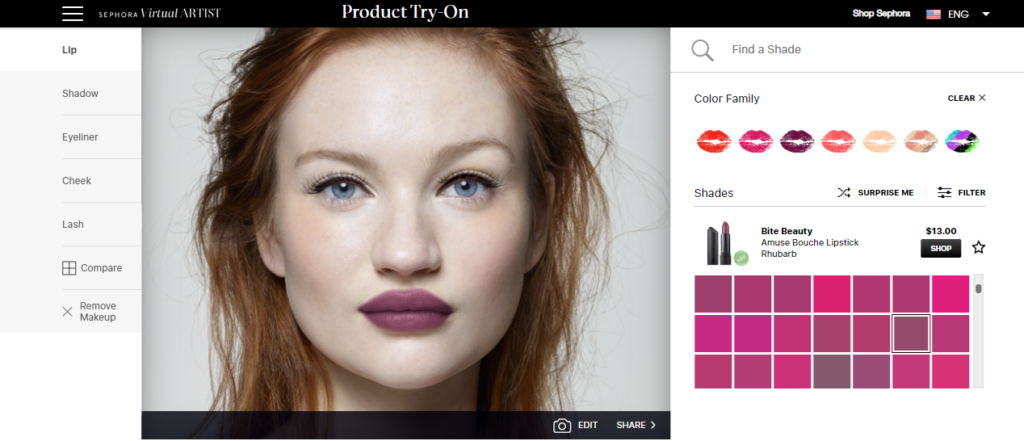

AR and VR nelle vendite online

Una delle più grandi barriere all’acquisto dei prodotti online rimane il fatto che i tuoi i clienti non possano vedere o provare gli articoli prima di comprarli.Questo rende difficile, ad esempio, vendere make-up, complementi d’arredo, occhiali e altri accessori. Prodotti per cui le persone hanno bisogno di una “preview” prima di sciogliere ogni indugio.

La realtà virtuale (VR) e quella aumentata (AR) si stanno rivelando i migliori alleati dei brand per superare questa sfida. AziendecomeWarby ParkereSephorahanno lanciato delle app che, attraverso l’AR, consentono ai loro clienti di provare occhiali e make up.

AncheAmazon eIkea usano una tecnologia simile per dare agli shopper la possibilità di testare come i mobili proposti online armonizzerebbero nelle loro case.

Opzioni di pagamento flessibili nell'eCommerce

Se vendi beni di lusso o comunque articoli piuttosto costosi, gli utenti potrebbero essere scoraggiati a finalizzare la conversione per questioni di prezzo. Per scongiurare questo rischio, la tendenza eCommerce più diffusa è quella dioffrire opzioni di pagamento flessibiliattraversosistemi comeAfterpay, Final eAffirm.

Questi servizi frazionano automaticamente il costo degli articoli in più mesi, ammortizzando l’esborso economico dei clienti. In particolare,i rivenditori che offronoAfterpayhanno vistoaumentare i tassi di conversione tra il 20% e il 30%.

Il fattore green nello shopping online

L’87% dei consumatoridichiara d’essere molto più propenso a comprare prodotti e servizi da aziende che dimostrano di tenere in considerazione l’impatto ambientale della loro attività durante ogni fase del ciclo di produzione e distribuzione.

Per venire incontro a questa istanza, negli ultimi tempi, molti brand eCommerce hanno scatenato tutta la propria creatività perridurre gli sprechi del packaging, utilizzando materiali riciclabili. Tra queste, c’èReformationche invia i prodotti in confezioni 100% vegetali e compostabili, invece di utilizzare la plastica.

Molti utenti, cercano già i prodotti di cui hanno bisogno sui social media e magari ricevono feedback dalla loro cerchia online per farsi guidare lungo il processo d’acquisto.

Parliamo diSocial Commerce, una tra le più importanti tendenze future dell’eCommerce.

Come sottolineaAnastasia Sfregola, sales director per il mercato italiano della piattaforma eCommerce Kooomo: Viviamo nellera dellamisinformation, ossia il momento storico in cui è facile diffondere informazioni non precise o false. Creare, gestire e verificare contenuti chiari ed affidabili spingerà i consumatori a fidarsi del rivenditore.Se aumenta la credibilità del negozio è molto probabile che si verifichi un aumento naturale delle vendite.

Trend eCommerce per il 2020

Ecco secondo Kooomo quali sarannole 7 tendenze e must eCommerce del 2020.

Acquistare tramite messaggi vocali Lo shopping vocale è esploso negli Stati Uniti e continuerà a crescere nei prossimi anni. Con questa nuova modalità di acquisto si potrà fare ricerca su un eCommerce tramite la voce, chiedendo allassistente vocale di mostrare il prodotto in base a preferenze di colori, misure e altri dettagli.

Il ruolo chiave dei social media I social media si sono ormai evoluti come strumento di marketing, consentendo ai marchi di ampliare il loro target. Instagram e Facebook sono dotati di pulsanti di acquisto diretto, che permettono ai negozi online di vendere attraverso queste piattaforme. È bene che le aziende dell'eCommerce elaborino strategie di social marketing con le quali permettere ai clienti di cliccare su prodotti specifici all'interno di un post delle loro pagine social per essere condotti direttamente al sito. In questo modo si facilita lacquisto attraverso la pubblicità online.

Facilitare lo shopping da mobile Gli utenti non usano i dispositivi mobili solo per fare acquisti, ma anche per cercare i prodotti e esaminarli prima di acquistarli. Secondo i dati raccolti da Statista, le vendite da dispositivi mobili rappresenteranno circa il 73% di tutte le vendite dell'eCommerce alla fine del 2021.

Semplificare le opzioni di pagamento L'abbandono del carrello allultimo momento è ancora molto comune. Se si vuole rendere il proprio negozio online più competitivo, si deve semplificare il processo di checkout con opzioni di pagamento più flessibili. Per capire quale metodo fa al caso del singolo negozio, può essere utile rivolgersi a un fornitore di questi servizi.

Sempre più realtà aumentata e virtuale Cresce il numero di aziende che si affida alle opportunità offerte dalla realtà aumentata e virtuale per la presentazione dei prodotti. Tramite la telecamera dello smartphone lutente può, per esempio, collocare virtualmente un mobile in casa o provare un abito per capire come veste. Limmagine realistica aiuta il cliente a prendere decisioni di acquisto migliori.

Personalizzazione anticipata Proporre al consumatore quello che vuole o ciò di cui ha bisogno prima ancora che lui lo sappia. Si può fare attraverso appositi software di raccolta dati che usano lintelligenza artificiale e sono in grado di riconoscere immediatamente i gusti e le necessità del cliente e proporre unesperienza d'acquisto personalizzata.

Più attenzione allambiente La sempre maggiore attenzione per la sostenibilità ambientale è un chiaro segno che i venditori online devono impegnarsi a intraprendere pratiche rispettose dell'ambiente. Le aziende possono farlo proponendo prodotti che offrono un beneficio sociale o ambientale e riducendo i rifiuti di spedizione, utilizzando materiali riciclati o biodegradabili.

Al centro restano i contenutie molti degli store online presentano ancora informazioni non del tutto corrette o addirittura sbagliate: dalla scheda prodotto ai sistemi di pagamento, fino ai tempi di spedizione e alle procedure di reso.

Al di là dei trend, la chiarezza e la verifica dei contenuti resta ancora il primo obiettivo da perseguire", conclude Sfregola.

Chi non si è mai sentito perso avendo dimenticato il cellulare a casa? O quando un accessorio hi-tech di uso quotidiano si rompe, quanti sono davvero disposti a ricorrere ai metodi più tradizionali? La tecnologia è ormai parte integrante di ogni nostro gesto, alleata indispensabile, spesso percepita come una necessità primaria che facilita e migliora la quotidianità.

eBay, tra i leader delleCommerce a livello mondiale, ha voluto giocare con un classico della psicologia, la piramide dei bisogni di Maslow, declinandola nella piramide dei bisogni tech. Con oltre 100 milioni di prodotti nuovi disponibili in ogni momento e una community che vanta più di 5 milioni di acquirenti attivi solo in Italia, il marketplace ha ben chiara la forza dirompente di tutto ilcomparto tecnologico, segmento che rappresentauno dei quattro più importanti pilastri dellintero business del sito.

I prodotti irrinunciabili per gli italiani

eBay ha presentato i risultati di una ricerca di mercato* che ha indagato i bisogni tecnologici degli italiani. Il marketplace hachiesto a un campione di popolazione italiana di mettere in ordine di priorità su una scala da 1 a 7 dove 1 indica i prodotti essenziali e 7 i prodotti non strettamente necessari, ma desiderati le seguenti categorie merceologiche, individuate da unanalisi degli andamenti degli acquisti online e delle nuove tendenze del mercato:smartphone, PC portatili, videogiochi e console, dispositivi intelligenti per gestione domestica, elettrodomestici smart, smart TV e auricolari wireless.

I risultati della ricerca hanno prodotto questanuova rivoluzionaria piramide di Maslow della tecnologia.

Qualunque sia letà o il genere, smartphone e PC portatili sono alla base della piramide dei bisogni tech. Considerati vere e proprie appendici del corpo e indicati come indispensabili, possono essere paragonati ai bisogni primari dello schema di Maslow. Sempre con noi in qualunque momento, in ogni situazione.Il 48% degli intervistati pari a quasi 25,5 milioni di italiani identifica proprio il telefono come bisogno primario,mentreil 26,2% mette il pc portatile sul gradino immediatamente sopra.Trend confermato daeBay.it, che nel 2018 ha visto lacategoria cellulari e smartphone crescere del 14%,con 1 prodotto di telefonia mobile venduto ogni 6 secondi.

Fa riflettere anche comeben 10.8 milioni ditaliani diano, ancora oggi, unimportanza così forte alla televisione, qui declinata nellaccezione più evoluta. Solo se ci sofferma sullospaccato esclusivamente femminilela necessità della Smart TV diventa meno impellente e cede il postoallesigenza più concreta di avere elettrodomestici smartin grado di agevolare e supportare i lavori domestici, spiega Salvatore Aranzulla, esperto di innovazione e uno dei principali divulgatori italiani di temi tecnologici che durante lo speciale evento di presentazione eBayLovingTech è stato loratore deccezione della serata illustrando i risultati della survey.

Restandosemprein tema di elettrodomesticiche nel risultato generale sono posizionati al quarto gradino della piramide, è interessante inoltre evidenziare come,tra i Millennials,questi siano ritenuti più essenziali e desiderati delle console o dei dispositivi intelligentiper la gestione domestica. Questi ultimi sicuramente in forte crescita ma ancora non entrati a far parte della routine di tutti noi. Dato confermato da eBay, chenegli ultimi sei mesiha registratouna crescita delle vendite dell80% su prodotti intelligenti per gestione domestica con il Google Home mini come best seller.

Ilmondo del gamingè quello che registrale maggiori differenze a livello di percepito in base alletà e al sesso. Ed è così che, se si considerano solo gli uomini coinvolti, console e video giochi arrivano subito dopo la Smart Tv, mentre se osserviamo i risultati in base alla fascia di età, gli Over 45, sia uomini che donne, mettono il gaming sulla punta della piramide, là tra gli articoli desiderati ma non necessari. Comparto questoin forte sviluppo su eBay.it, con un prodotto gaming venduto ogni 3 minuti e una crescita del 44% nel 2018.

Se lo smartphone è bisogno primario, è interessante notare come sia cambiato radicalmente negli ultimi anni il modo di utilizzarlo: si è passati sempre di più dai messaggi digitati al vocale. Una tendenza, quella dei comandi vocali, che lentamente cambia il modo di fruizione di tutta la tecnologia, dagli elettrodomestici, al mondo del gaming, fino ai dispositivi domotici. Linternet of things è il futuro ormai prossimocommenta Salvatore che aggiunge: pensando a oggetti di uso quotidiano per me irrinunciabili direi che, tolti ovviamente le categorie alla base della piramide, trovo che tutto ciò che facilita la vita in cucina sia per me davvero interessante.

Il comparto tecnologico è senza dubbio uno dei pilastri del business di eBay in Italia, aggiunge poiFederica Ronchi, Head of Vertical Hard Goods di eBay in Italia, Francia e Spagna. Come dimostrato dalla nostra ricerca di mercato, ormai un italiano su due si affida allonline per la scelta e lacquisto di prodotti tecnologici e su eBay.it alcune categorie merceologiche hanno un tasso di crescita più alto del mercato stesso: è il caso ad esempio della categoria videogiochi e console, che nel 2018 ha registrato una crescita del 15% nel mercato e del ben 44% su eBay.it.

Gli Italiani e il rapporto quotidiano con la sfera digitale

La survey online condotta da eBay è stata anche lopportunità per riflettere su come gli italiani abbiamo interiorizzato e fatto propri nuovi gesti e nuovi comportamenti. Iniziando dal risveglio,oltre un italiano su due(52%)appena sveglioal mattino, ancora a letto,dichiara di guardare il telefono per controllare notifiche /news.

Sono decisamentepiù le donne rispetto agli uomini che, ancora tra le coperte, guardano il proprio smartphone (il 43%di esse dichiara di immedesimarsi completamente con questa situazionerispetto al 28% degli uomini), mentre ragionando sullefasce di etàemerge con forza come questo sia ungesto automatico del 41% dei Millennialse della Generazione X (35-44),rispetto agli Over 45 (25%).

La tendenza attuale di voler essere parte attiva in situazioni impreviste che ci vedono testimoni è sempre più forte e amplificata anche dalla rivoluzione digitale:quasi 1 italiano su 3 si dichiara molto o completamente concorde con laffermazione Davanti a un evento non comune, la prima cosa che faccio è riprenderlo con lo smartphone.

Se tra uomini e donne non sembra spiccare una differenza particolare, curioso invece è il dato che emerge guardando le fasce di età.Sono i più giovani, contrariamente a quanto si potrebbe pensare,i meno sensibili ad immortalare le situazioni particolariche li vedono spettatori involontari:il 24% dei Millennials si dichiara per niente interessato,contro il 18% degli over 45 e il 15% degli intervistatori tra i 35 e 44 anni.

Non si può non parlare di eCommerce, nello specifico per i prodotti tecnologici.Per la metà degli italiani (51%) la prima scelta è lonline,non solo per lacquisto effettivo ma anche per la ricerca di consigli e recensione prima di effettuare lacquisto.Il 56% dichiara di fidarsi molto (31%) o completamente (25%) delle recensioni degli utenti.Sonole donnea dichiarare di fidarsi completamente (30% vs il 19% degli uomini), mentre considerando lefasce detà, èla Generazione X, dai 35 ai 44 anni, quella più sicura delle opinioni degli utenti in rete: il31% di essi dichiara di fidarsi completamente,contro il 23% dei Millennials e il 24% degli Over 45.

Infine i social, ormai divenuti appendice non tanto fisica quanto digitale della nostra persona.Ben il 39,5% afferma di controllare più di 5 volte al giorno i propri account. Sono le donne le più attente. È infatti il48%delle intervistateche alla dichiarazione Controllo più di 5 volte a giorno i mie account Instagram, Facebook e gli altri social mediaha scelto lopzione di risposta completamente. Se tra i più giovani non sorprende la loro maggiore sensibilità al mondo dei social, conoltre 1 Millennials su 2 che si dichiara completamente daccordo alla frase,più curiosoè invece osservare come, anche tragli Over 45, la vita sui social sia diventata consuetudine:quasi 1 su 3 di essi si rispecchia completamente nellaffermazione presa in esame.

App: mai più senza

Oramai cè unApp per tutto! Ma quali sono i servizi per i quali gli italiani non possono più fare a meno di utilizzare un App? Abbiamo chiesto loro di indicarceli per ordine di importanza. Ecco i risultati in assoluto:

1.Informazioni in tempo reale (attualità, meteo)

2.Internet Banking

3.eCommerce per fare shopping

4.Mappe e Gps

5.Organizzazione Viaggi

6.Food delivery

7.Sport&Fitness

Le differenze tra i generi sono minime. Di base le donne danno più importanza alle App legate a servizi di shopping, questultimi inseriti nella top 3 al femminile, rispetto agli uomini che invece mettono al terzo posto le applicazioni per mappe e Gps. Guardando la parte bassa della classifica, gli uomini mettono Sport & Fitness al sesto e lasciano il food delivery allultimo posto, lopposto invece fanno le donne.

Confrontando i target detà, se i Millennials e gli over 45 pongono in cima alla classifica le app per ricevere informazioni in tempo reale, la generazione X sceglie i servizi di internet banking.LeCommerce è per tutte le generazioni al terzo posto.Balza agli occhi infine come i servizi legati a mappe e Gps siano decisamente essenziali per i più giovani (secondo posto) mentre perdano di importanza, scendendo al quarto, per le altre fasce detà.

Se non puoi batterli fatteli amici. E trasformali in una categoria-di-scelta del tuo negozio online. È il pensiero che sta prendendo piede negli e-tailer statunitensi che stanno dedicando spazi alle influencer allinterno dei propri shop online. Non più solo testimonial, ma vere e proprie promoter commerciali, coinvolte soprattutto da realtà fashion e beauty, ma non solo. Spazi in cui poter suggerire prodotti alle utenti, spesso proprie follower sui social network. Collaborazioni firmate a quattro mani con le-tailer o, semplicemente, una selezione di items prescelta dalle star del web. Alla fine, dunque, oltre alle selezioni per brand, tipologia merceologica o prezzo, si potrà scegliere anche per influencer.

Le persone non acquistano più seguendo un brand, acquistano perché hanno una connessione personale con qualcuno, queste nuove strategie retail seguono questidea, riassumeIvka Adam, fondatrice e CEO del brand di gioielliIconeryche, allinterno del proprio sito, ospita una sezione dedicata a celebrities e influencer. Le commissioni sulle vendite, riportaWwd, possono variare dal 5% fino al 25 per cento.

In molti casi, il ruolo di un retailer suggerisceKirsten Greendella società di venture capital Forerunner Ventures è stato quello di creare un contesto intorno a un prodotto. Gli influencer hanno lopportunità di essere un mini store in sé perché possono mostrare il prodotto attraverso le proprie raccomandazioni e le modalità duso, è parte di un trend in ascesa che sta rimappando lecosistema retail ridefinendo i ruoli di tutti diversi player e laspetto dei loro business.

Per l85% dei principali merchant italiani la consegna tradizionale a domicilio gestita da terzi (corrieri espresso, operatori postali) è la modalità più utilizzata dai propri web shopper. I consumatori prediligono, inoltre, gli strumenti di pagamento contestuali allacquisto (carta di credito e PayPal), i quali generano il 96% del transato eCommerce B2c. Relativamente al post-vendita, il 78% degli operatori combina 2 o più strumenti di assistenza al cliente: tra questi, lemail e il telefono rappresentano le modalità più adottate (87% e 86%), seguono chat/chatbot (23%) e social network (11%).

È quanto emerge dalla fotografia scattata dallOsservatorio eCommerce B2c Netcomm - School of Management del Politecnico di Milano*. La ricerca, presentata a Milano presso il Campus Bovisa in occasione del ConvegnoPagamenti e logistica per un eCommerce B2C di successo, analizza le due fasi a valle della catena del valore eCommerce, ossia le attività volte a gestire levasione dellordine e assistere il consumatore durante lacquisto.

La gestione del pagamento Nel 2018, lutilizzo degli strumenti di pagamento contestuali all acquisto è la modalità più apprezzata dai consumatori: ben il 96% delleCommerce è generato attraverso carta di credito (64%) e PayPal (32%). Resta basso limpiego di altri mezzi di pagamento, come il bonifico (2%) e il contrassegno (2%)AffermaValentina Pontiggia, Direttore dellOsservatorio eCommerce B2c Netcomm School of Management del Politecnico di MilanoÉ confermata, inoltre, la bassa incidenza delle frodi, pari a un valore dello 0,15% del mercato (in linea con quanto registrato nel 2017). La sicurezza percepita rimane però una delle principali barriere allacquisto online da parte di molti potenziali clienti.

Tra le diverse fasi del customer journey, quelladi check-outrisulta essere quella più critica: su 100 visitatori che inseriscono nel loro carrello almeno un prodotto, ben 88 abbandonano il sito senza finalizzare lacquisto. Ridurre il tasso di abbandono del carrello, lavorando sullofferta di strumenti di pagamento per intercettare le preferenze di tutti i potenziali clienti e semplificando il processo di acquisto, rimane una delle sfide più critiche per i merchant eCommerce.

Le modalità di consegna del bene L85% dei merchant intervistati dichiara che la consegna tradizionale a domicilio gestita da terzi (corrieri espresso, operatori postali) è la modalità più utilizzata dai propri web shopper. L8% dei merchant, concentrati soprattutto nellAlimentare, segnala invece come soluzione più impiegata la consegna a domicilio con mezzi propri, mentre il 7% il ritiro in store.AffermaRiccardo Mangiaracina Direttore Scientifico dell'Osservatorio eCommerce B2c Netcomm School of Management del Politecnico di MilanoA fianco della consegna standard, aumenta lofferta di servizi a valore aggiunto, che arricchisce e migliora il servizio base e rappresenta un fattore competitivo di differenziazione rispetto alla concorrenza. Attraverso questi servizi i merchant vogliono sia ridurre i costi delle mancate consegne (uno dei principali freni allacquisto online) sia migliorare il livello di servizio e la soddisfazione del cliente, con ritorni importanti sul fatturato.

Tra i servizi a valore aggiunto offerti dai primi 50 merchant di prodotto in Italia, quelli più semplici, come la consegna in un giorno definito e al piano, sono offerti da circa il 40% degli operatori, mentre quelli che puntano alla riduzione delle consegne fallite, come la consegna al sabato, serale o su appuntamento, sono adottati dal 20%. Ancora poco offerti i servizi che puntano sulla velocità, come la consegna same day (15% dei merchant) e la consegna in due ore (6% dei merchant, concentrati nel food delivery). I principali merchant dellInformatica ed elettronica offrono invece la consegna con installazione.

Supporto al cliente durante il processo di acquisto Lanalisi condotta sui primi 100 merchant per fatturato, operanti in Italia, ha evidenziato un utilizzo consapevole e maturo di diversi sistemi di assistenza al cliente, sia sincroni (telefono, chat ) sia asincroni (email, post sui social ).

La strategia dei merchant italiani è combinare lofferta di più strumenti di assistenza: Il 78% ricorre infatti ad almeno 2 canali. Lemail e il telefono rappresentano le modalità più adottate (87-86%), seguono chat/chatbot (23%) e social network (11%). Al tempo stesso, cresce anche luso di mezzi meno tradizionali come Skype e WhatsApp concludeSamuele Fraternali, Ricercatore Senior dellOsservatorio eCommerce B2c Netcomm School of Management del Politecnico di Milano La scelta del canale di assistenza è influenzata dal comparto merceologico di appartenenza: nei prodotti prevale lemail mentre nei servizi il telefono, più adatto a gestire consulenze più complesse. Adottare adeguati sistemi di assistenza favorisce la capacità di convertire linteresse in acquisto e di creare una relazione prolungata e ricca di valore con il proprio consumatore.

Via Osservatori Digital Innovation del Politecnico di Milano

Il rituale della prova in negozio, del toccare con mano la merce, con tutte le lusinghe della compravendita tradizionale, sarà spazzato via dal cerimoniale delle-commerce, più informale e ponderato al contempo? Quello che possiamo dire è negli ultimi mesi si è verificata una rapida accelerazione, particolarmente significativa nel settore dellAlta orologeria. Se nella moda la transizione dalla boutique tradizionale a quella virtuale si poteva immaginare imminente, chi conosce il conservatorismo che connota lindustria delle ore conservava ragionevoli riserve. E le perplessità sono ancora legittime, perché dal nostro approfondimentosi riscontrano significative resistenze al trend, che pure ha preso un impulso coinvolgente.

Alta orologeria: un settore sempre più online-oriented

Mentre scriviamo siamo di ritorno da Ginevra, dove si è svolto ilSalone Internazionale dellAlta orologeriadedicato alle Maison del GruppoRichemont, a quelle del GruppoKeringe a grandi manifatture indipendenti comeAudemars Piguet,Richard Mille,Parmigiani-Fleurier,Greubel Forseyoltre allaltissimo artigianato della sezione Carré des Horlogers. Ma a Ginevra, nei più esclusivi alberghi lungolago, sono stati presentati alla stampa anche alcuni modelli pre-Basilea di quelle Case che esporranno a marzo proprio in quel diBaselworld. Un defining moment annuale che permette di intercettare la direzione dellindustria. Ebbene, la rotta porta verso un orizzonte sempre più online-oriented. Poche ore dopo la conclusione del SIHH, il Gruppo Richemont, già azionista di maggioranza di Yoox Net-A-Porter (titolo Ynap), avrebbe infatti lanciato unOpa totalitaria per acquistare lintera società fondata da Federico Marchetti con un esborso totale di 2,7 miliardi di euro. Una scelta strategica chiara.

A tal proposito, emblematica la dichiarazione del fondatore e chairman di Richemont,Johann Rupert: «Oltre un secolo or sono, il celebre aviatore Alberto Santos-Dumont si lamentava con il suo amico Louis Cartier a proposito delle difficoltà di controllare il suo orologio da tasca mentre era in volo. Dovendo preoccuparsi di tenere le mani ben salde sui comandi del velivolo, non poteva certo mettersi ad armeggiare! Cartier prestò attenzione alle sue esigenze e poco dopo Eureka! Era nata unidea che fece del Santos-Dumont da polso il primo pilot watch. Da allora, i successi di tutte le nostre Maison passano dal fornire ai nostri clienti i migliori prodotti e il miglior servizio per le loro esigenze. Lossessione per la centralità del cliente ci ha portato a investire in strade alternative. Il canale digitale sta diventando decisivo per soddisfare i bisogni dei clienti del luxury e con questo step intendiamo rafforzare ulteriormente la nostra presenza e i nostri servizi». Parole che avevano trovato eloquente indizio nella presentazione delnuovo Santos de Cartier. Quella che abbiamo provato a Ginevra, infatti, ci è apparsa come una variazione concepita per le-commerce. Questa nuova edizione è una riprogettazione funzionale che mira a migliorare la qualità della vita del cliente che lo ordina da casa. La novità di maggior rilievo è data dallingegnoso sistema di fissaggio rapido del cinturino/bracciale, chiamatoCartier QuickSwitch System(brevetto depositato). Un meccanismo celato e integrato nel cinturino/bracciale che permette di inserirlo direttamente nella cassa con una semplice pressione. Inoltre, e questa è una soluzione ancor più illuminante, grazie a un altro brevetto, loSmart-Link System, il bracciale si potrà regolare con facilità e senza dover ricorrere a un orologiaio, grazie ai pulsantini presenti in ogni singola maglia. Soluzioni pratiche e lungimiranti, finalizzare a plasmare un business to consumer sartoriale. Coerentemente con queste soluzioni ingegneristiche e questa dimensione commerciale, le possibilità di combinazione sono numerose, con una stuzzicante varietà di cromie per i cinturini in pelle e per i materiali di casse e bracciali.

roseguendo con altri big,Jaeger-Le-Coultrein Svizzera è conosciuta come La Manifattura o la Grande Maison, tale è il suo prestigio. Innumerevoli le invenzioni, i brevetti, i calibri, le referenze JlC che dal 1833 sino ai giorni nostri hanno scritto la storia dellorologeria. Un giacimento culturale che è sempre stato raccontato e continua a essere raccontato con orgoglio nelle boutique monomarca e dagli storici concessionari. Eppure, qualcosa è cambiato. Questanno a Ginevra era possibile ammirare i nuovi modelli dellaCollezione Polarise quindi acquistarli in tempo reale con il servizio Order presente sul sito ufficiale della Casa di Le Sentier. «Se solo pochi anni fa mi avessero detto che presto sarebbe stato possibile inserire uno Jaeger-LeCoultre in una shopping bag digitale e acquistarlo su Internet non ci avrei creduto», ci confessaClaudio Angé, direttore di Jaeger-Le-Coultre Italia. «Eppure oggi è realtà. Ma considero questa nuova cultura dellacquisto comequalcosa che andrà ad affiancare il retail tradizionale, non a soppiantarlo. Per noi il cliente è al centro. Vogliamo circondarlo delle attenzioni necessarie e offrirgli tutte le opportunità. Sarà poi lui a decidere come arrivare a noi, se con un click da casa o di persona».

AncheIwcè da anni attiva sullonline. Protagonista su Mr Porter e Net-A-Porter dal 2016, nel novembre scorso la Manifattura di Schaffhausen ha lanciato un progetto in collaborazione conSantoniper la piattaforma digitale. Una gift box che conteneva unPilots watch Cronograph Iwce accessori di alta pelletteria Santoni. Quanto alle-commerce vero e proprio, dalla primavera 2017 è attivo per gli Usa dal sitoiwc.come nel 2018 si prevede di estendere il servizio ad altri Paesi. E i marchi che credono in questa nuova frontiera sono molti altri, daAudemars PiguetaOris, daZenithaOmega, daMontblancfino a realtà più piccole ma vivaci comeGagà MilanoeBell & Ross; il brand francese fu avanguardista, esordendo con le-commerce addirittura nel 2009 e con un sito che oggi permette una certa libertà di interazione. Da questa prospettiva, già in passato abbiamo segnalato come a nostro giudizio il configuratore sia destinato a imporsi nellorologeria; e gli stessi che obiettano come risulti improbabile per questioni di economie di scala e rigidità produttive, sono gli quelli che lo dicevano anche per le auto.

Sul piano del bespoke, a spiccare sonoBreitling, con la sezione dedicata il mio Breitling su misura del sito, eVacheron Constantin, che con la collezione Quai de lIle fu la prima a creare una linea concepita per essere personalizzata. Sempre Vacheron Constantin,Tag Heuer,RessenceeSwatchsi sono spinti anche in una direzione parallela, realizzando modelli speciali o serie limitate per il celebre sitoHodinkee, un magazine online fondato nel 2008 a New York, divenuto riferimento internazionale di gusto orologiero. Alle spalle di questo slancio verso le-commerce, ci sono giganti silenziosi, comeRolex,Patek PhilippeeHublot, che osservano. Pienamente gratificati dai riscontri in essere e dai canali di vendita tradizionali, per ora non sembrano intenzionati a buttarsi nellagone digitale. Ma non poco del mercato dipenderà da come decideranno di muoversi in futuro.

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi.

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi. Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso di

Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso di Secondo

Secondo

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3