Di Max Da Via' (del 21/06/2022 @ 07:05:00, in Web 3.0, linkato 2027 volte)

Si parte da Instagram, Facebook e Messenger. Poi toccherà, in futuro, al Metaverso.Metaha annunciato lapertura di uno store per avatar nel quale scegliere look di ogni genere per il proprioalter ego virtuale. Prima di tutto lo stile, perché i nuovi look includono disegni diBalenciaga,PradaeThom Browne.E in futuro sono attese nuove collezioni.

FINO A 9 DOLLARI PER UN ABITO

Mark Zuckerberge la VP per le partnership col fashion di Meta,Eva Chen, hanno discusso delle novità in una live su Instagram, presentando quello che hanno definito il primofashion showper avatar. Capi esclusivi da sfoggiare nel mondo virtuale delMetaverso, senza spendere neanche una fortuna. Ogni singolo pezzo, infatti, costerà tra i 2,99 dollari e8,99 dollari.

PROGETTO DI PASSIONE

È stato un lungo anno di lavoro su qualcosa che ha rappresentato davvero un progetto di passione, ha commentatoEva Chen, che ha poi parlato di alcuni look diThom BrowneePradapensati proprio per Zuckerberg e Chen. Questa è probabilmente lunica sfilata a cui sarò mai vicino, ha aggiunto il fondatore di Facebook.

LA NOVITÀ ANNUNICATA SU TWITTER

Su Twitter, qualche giorno fa, Meta aveva annunciato sul suo profilo ufficiale una novità con una frase in cui era taggataBalenciaga, mentre a novembre, quando il social aveva cambiato nome da Facebook a Meta, aveva scritto: Hey Balenciaga, come ci si veste nel Metaverso?, anticipando di fatto la collaborazione che oggi è diventata realtà.

Di Max Da Via' (del 02/05/2022 @ 07:38:58, in Web 3.0, linkato 2064 volte)

Proprio come era difficile immaginare nel 1982 cosa sarebbe stato internet nel 2020, oggi non sappiamo davvero come descrivere ilmetaverso. Queste parole sono di Matthew Ball, autorevole analista e venture capitalist statunitense, nell'ambito di un'ampia e approfondita riflessione su quello che si candida a essere uno dei termini più abusati dell'anno.

Quello che è certo è che, nell'immaginario letterario e cinematografico (il termine compare per la prima volta nel romanzo "Snow Crash" di Neal Stephenson), del metaverso esistono alcune accattivanti e talora inquietanti versioni, daMatrixaBlack Mirror(riferimento consigliato: il primo episodio della quarta stagione intitolato "Uss Callister"). Quello che è altrettanto certo è che la tecnologia ad oggi disponibile non consente un tale livello di integrazione tra mondo reale e virtuale, ma che tutti ci stanno lavorando e investendo, perché se uno come Zuckerberg dice che il futuro è lì bisogna pur prendere la cosa per lo meno in considerazione.

Esperienze digitali comeSecond LifeeThe Sandboxsono solo dei vaghi albori del metaverso potenziale che ci aspetta secondo gli avanguardisti tech. Parliamo infatti di uno spazio dove saranno garantite esperienze senza frizioni, sincrone sia nello scorrimento del tempo che nella condivisione collettiva, dove le azioni del nostro "io-avatar" impatteranno su quelle del nostro "io-reale" e così via. Questo con tutte le relative e ovvie conseguenze anche sul mondo degli acquisti e del business, tracriptovalute, nft e blockchainche già stanno aprendo molte nuove strade.

Il noto neuroscienziato e professore di businessMoran Cerf, che troverete intervistato sul numero di Mark Up di marzo 2022, ci ha parlato di un futuro in cui il marketing diventerà far provare alle persone i profumi, gli shampoo e i vini riproducendo direttamente nel loro cervello la relativa sensazione olfattiva, tattile e di gusto del prodotto, senza che tuttavia queste si muovano dalla loro postazione casalinga. A mancare, ancora una volta, sono tra le altre cose i dispositivi, ma gli ultimi decenni ci hanno insegnato che bisogna essere open-minded su ciò che è solo "fanta" e su ciò che èprofezia auto-avverante. E se c'è chi ci scommette con i propri capitali le probabilità aumentano.

Un esempio concreto di questi scommettitori?Carrefour, che ha acquistato un terreno pari a 36 ettari di superficie nel mondo virtuale del videogioco The Sandbox, pagato con la criptovaluta Ethereum una cifra pari a circa 300mila euro. Uno spazio per eventi o lanci di prodotti che fa parte della più ampia sperimentazione da parte della catena retail delle nuove tendenze, come ha dichiarato la figura aziendale dedicata proprio alla trasformazione digitale (Élodie Perthuisot in un'intervista a Le Figaro). Non a caso l'azienda ha dichiarato un certo interesse anche per l'ambito degli nft.

AncheAdidas Originalssi è comprato uno spazio su Sandbox dove si parla di offrire unesperienza di gioco immersivo e di acquisto di abbigliamento tramite nft.Nike, dal canto suo, ha acquisitoRtfkt Studios, realtà online del fashion che si occupa di creare sneaker digitali. Marcia indietro, invece, diH&Msull'apertura di uno store virtuale conCeek, piattaforma sociale basata sulla realtà virtuale.

Come evidente, si tratta dipassi diversi e sperimentaliin un ambito che sta a sua volta evolvendo ma che, se guardati nel loro complesso, restituiscono un interessante quadro di nuove possibilità e prospettive. Rispetto all'epoca dei primi social e dei primi eCommerce molti sembrano aver capito che l'innovazione necessaria per essere competitivi sul mercato del domani richiede il tempo delle prove e della lungimiranza.

Guardando a un futuro più prossimo, secondo i Fjord Trends 2022il metaverso è un'esplosione culturale pronta a manifestarsi da un momento all'altro. "Sarà una nuova frontiera di internet su cui convergeranno tutti i livelli esistenti di informazioni, interfacce e spazi attraverso i quali le persone interagiscono. È un luogo in cui si potranno generare profitti, creare nuove opportunità lavorative e offrire infinite possibilità alle persone di contribuire alla costruzione o evoluzione dei brand. Il metaverso non esisterà solo attraverso schermi e cuffie ma includerà anche esperienze e luoghi del mondo reale in dialogo con il mondo digitale".

Di Max Da Via' (del 01/04/2022 @ 07:13:56, in Web 3.0, linkato 1956 volte)

A breve distanza dall'annuncio di unapartnership tra The Sandbox e Bric, il Metaverso accoglie un ulteriore attore entro i confini del proprio universo digitale.

Arianee, tra le principali piattaforme attivo nel settoreweb3, ha infatti annunciato il raggiungimento di un accordo con il team diThe Sandbox. Le due compagnie, in particolare, hanno concordato sulla possibilità di unire le forze per proporre un servizio in grado diunire asset reali e virtuali mediante soluzioni NFT. Il progetto sfrutta il principio di "metaverse ready": "Il concetto è semplice.- dichiarano i due neo-partner commerciali -se possiedi un NFT nella vita reale, puoi ottenere quello corrispondente in The Sandbox e viceversa. I brand che creano NFT su entrambe le piattaforme saranno in grado di offrirli ai propri clienti mediante un'interfaccia semplice".

Per il momento, vige ancora il più stretto riservo sull'identità deimarchi coinvoltinel progetto, con i primi annunci in merito che verranno condivisi nel corso della primavera di quest'anno. Questi ultimi, ad ogni modo, dovrebbero coprire le più disparate attività commerciali, tra dispositivi indossabili, organizzazione di eventi e molto altro ancora. Al momento, tra i partner di Arianee si contano già brand del calibro di Moncler, Breitling, Mugler, Panerai, IBM, Ba&Sh, IWC, Paris Fashion Week e il gruppo Richemont.

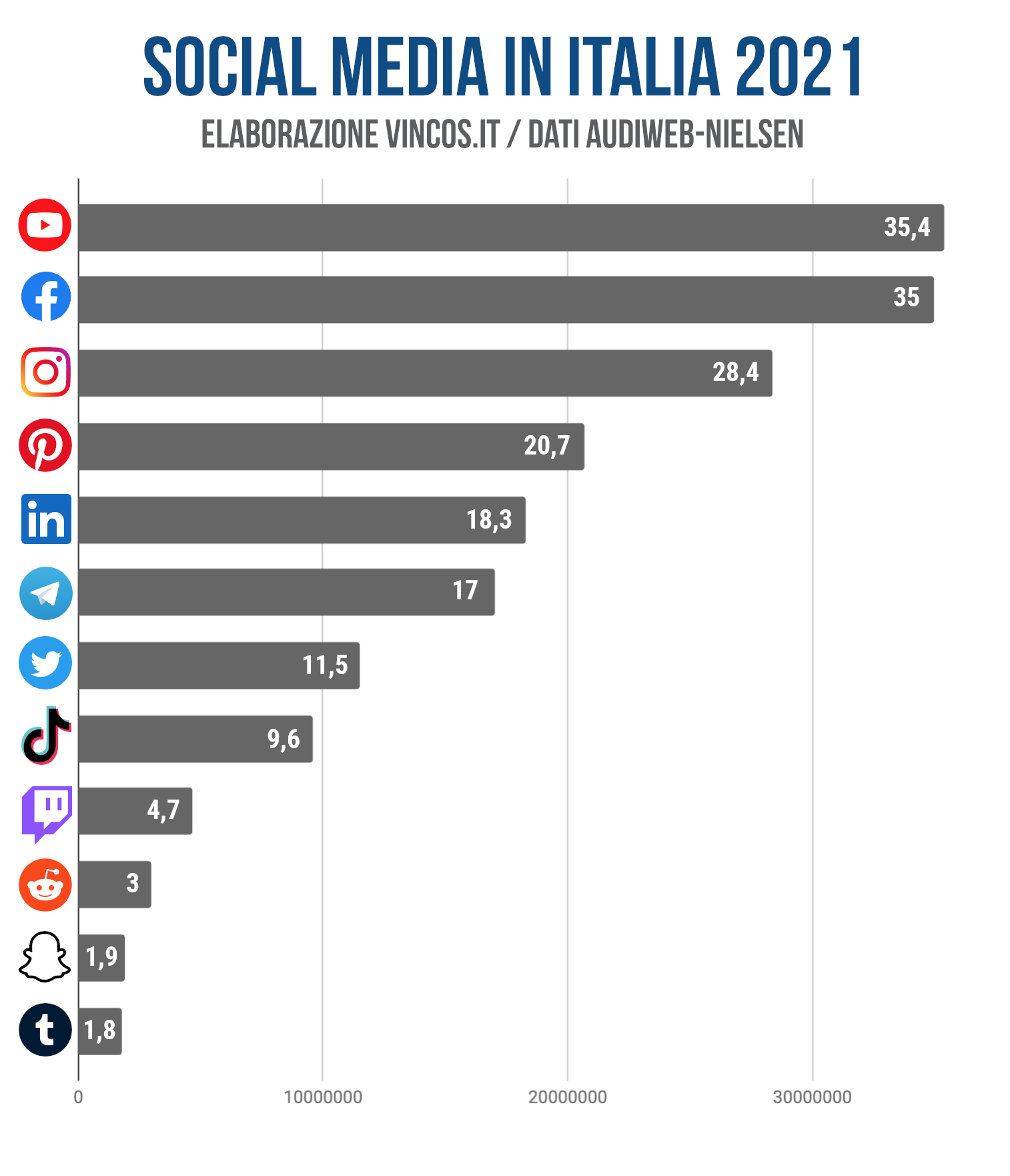

Come ogni anno faccio il punto sull’utilizzo dei social media in Italia, rielaborando i dati diAudiweb powered by Nielsen. Nel corso del 2021 ogni mese hanno navigato in rete44,3 milioni di italiani(dati riferiti agli utenti da 2 anni in su), pari al 74,5% della popolazione (+2,2% rispetto al 2020). Nel giorno medio, invece, lo hanno fatto 37,1 milioni di persone, pari al 62,3% della popolazione (+8,2%). Lo strumento preferenziale di accesso rimane lo smartphone, usato da 39,1 milioni di persone ogni mese (+5,1%) e da 33,7 milioni nel giorno medio, con una crescita del 12,8%.

Prima di addentrarci nell’analisi dei social media, è importante sapere che, in questo caso, l’universo di riferimento è rappresentato dagli utenti della fascia 18-74 anni (sia per la fruizione da computer che da mobile). Al momento la navigazione da mobile da parte di minori di 18 anni non è rilevata, dunque è probabile una sottovalutazione dell’impatto dei servizi usati prevalentemente in mobilità da questo segmento della popolazione. Questa volta non farò confronti con l’anno precedente perché non sarebbero coerenti dato che Audiweb ha effettuato unadeguamento del suo sistema di rilevazionein vista del nuovo scenario cookies. Voi se volete potete dare un’occhiata aidati del 2020.

Gli utenti italiani dei social media

Considerando le medie mensili del 2021, il social più usato dagli italiani è stato YouTube, che ha collezionato un audience di 35,4 milioni di persone al mese. Col fiato sul collo Facebook, che ha fatto registrare una media di circa 35 milioni di utilizzatori. Sul podio permane anche Instagram con 28,4 milioni di utenti.

In quarta posizione arriva Pinterest con un pubblico di 20,7 milioni di aficionados, che supera LinkedIn fermo a 18,3 milioni di professionisti (in preoccupante calo durante gli ultimi mesi dell’anno). L’alto valore di Pinterest potrebbe essere dovuto al traffico che riceve da Google Immagini. Twitter riesce a coinvolgere 11,5 milioni di persone, grazie soprattutto alla sua capacità di “stare sulla notizia” e sui trend del momento. Il fenomeno degli scorsi anni, TikTok continua ad ampliare la sua audience e ad arrivare a 9,6 milioni di persone (dai documenti ufficiali sappiamo che l’utenze effettiva ad aprile del 2021 era di12,5 milioni di italiani). Un’altro social da guardare con interesse è Twitch che riesce a catalizzare l’attenzione di 4,7 milioni di spettatori. Tiene Reddit che raccoglie nei suoi forum 3 milioni di persone. I social che fanno più fatica sono Snapchat, che ha un’audience di circa 2 milioni di utenti, e Tumblr con 1,8 milioni di irriducibili.

In questa disamina non considero i servizi di messaggistica istantanea, ma c’è ne è uno, Telegram, che in questi anni ha assunto una forma ibrida di strumento privato e pubblico (i canali pubblici sono visibili, funzionando come account Twitter). Il servizio del russo Pavel Durov ha trovato terreno fertile nel nostro paese: gli italiani che lo hanno utilizzato nel 2021 sono stati ben 17 milioni.

Tempo di utilizzo dei social media in Italia

Per quanto tempo abbiamo utilizzato i social media nel 2021? Per capirlo ho a disposizione dei dati che considerano solo la fruizione di pagine web e app mobile, non specificamente dei video, per cui i dati di YouTube sono sicuramente sottostimati.

Anche se nel 2021 non è stato il luogo più frequentato,Facebookè stato quello nel quale gli italiani trascorrono più tempo:in media ha toccato le 11 ore e 29 minuti al mese per persona. A grande distanza, al secondo posto c’è Instagram, usato per 6 ore e 6 minuti, mentre al terzo TikTok con 5 ore e 38 minuti di utilizzo (quest’ultimo coinvolge le persone per 33 minuti in media nel giorno medio). A ruota segue YouTube con 5 ore e 18 minuti.

Twitch riesce a tenere alta l’attenzione per 2 ore al mese per persona, mentre nell’intorno dell’ora si posizionano Twitter (1h e 9′) e Snapchat (1h e 5′). In coda Reddit e Tumblr con 25 minuti, seguiti da Pinterest con 17 minuti e LinkedIn con 16 minuti, che hanno un grave problema di permanenza.

Di Max Da Via' (del 17/03/2022 @ 07:31:12, in Web 3.0, linkato 2065 volte)

DAO è lacronimo di Decentralized Autonomous Organization ossia organizzazioni, con scopo di lucro o no-profit, che sfruttano la tecnologia blockchain per essere autonome e decentralizzate. Lautonomia è raggiunta attraverso lutilizzo di Autonomous Agent, agenti software programmati ed eseguiti per compiere determinati compiti senza lintervento umano (un po come i virus informatici, ma qui si chiamano smart contract e si usano per lesecuzione automatica delle regole che ci si è dati). La decentralizzazione indica lassenza di una gerarchia, sostituita da meccanismi di coordinamento e voto sulle decisioni da prendere, abilitati dalla blockchain.

Il termine DAO si usa anche per riferirsi al software che serve a gestire le organizzazioni e che gira su reti blockchain. La maggior parte delle DAO funzionano su rete Ethereum, ma altre sfruttano Polkadot, Cosmos, EOS e Cardano. Il primo a concepire questidea è stato proprio il co-fondatore di Ethereum, Vitalik Buterin, che nel 2014 le chiamòDAC(Decentralized Autonomous Corporations).

In pratica, chi costituisce una DAO emette deitoken fungibilinativi (tipicamente aderenti allo standard ERC-20), che danno alcuni diritti e utilità ai possessori (a volte bisogna acquistare più token per avere diritto di voto). Il fondatore dellorganizzazione, nella maggioranza dei casi, decide di metterli in vendita, per cui chi li acquista diventa automaticamente membro (in questo caso la DAO viene detta permissionless).

Vantaggi e svantaggi delle DAO

Questo approcciotechnology basedallorganizzazione aziendale ha dei vantaggi:

costituzione e gestione: esistono strumenti tecnologici che, rispetto alla costituzione di società, semplificano queste procedure e non richiedono la notarizzazione di terzi (è pur vero che bisogno avere qualche infarinatura tecnologica);

accessibilità: le barriere allingresso teoricamente sono più basse perché chiunque può diventare membro, anche se cè bisogno di una conoscenza di base del mondo cripto. Le organizzazioni tradizionali possono avere criteri di accesso miranti ad escludere determinate tipologie di persone

trasparenza: le attività di una DAO sono registrate sul registro decentralizzato e visibili da tutti. Nelle aziende tradizionali gli azionisti hanno visibilità del bilancio aggregato in momenti specifici dellanno.

I possibili svantaggi di una DAO sono:

lentezza: i meccanismi di voto possono essere più lenti di un consiglio di amministrazione o di un CEO, per cui cè il rischio di non essere tempestivi;

qualità delle decisioni: sebbene la possibilità di votare sia data a tutti i possessori di token, i membri attivi della comunità potrebbero rivelarsi pochi e magari non così informati sulle implicazioni delle decisioni;

riconoscimento giuridico: non cè ancora e quindi regna lincertezza circa future regolamentazioni. In Italia costituire una DAO è possibile, ma non esiste una legislazione specifica.La forma giuridicapotrebbe essere quella di una s.r.l. ma cè il problema della circolazione delle quote incorporate nei token (le quote di una s.r.l. diversamente dalle azioni delle S.p.a., non sono, infatti, destinate alla circolazione tra il pubblico). Il legislatore potrebbe rivedere lart. 100-ter del T.U.F. sul crowdfunding per adattarlo alluso della blockchain.

Tipologie di DAO

Uno dei primi casi di organizzazione autonoma decentralizzata è stato TheDao, un fondo di capitali di ventura decentralizzato che, nel 2016, raccolse 150 milioni in Eth. La storia è emblematica della peculiarità di questa nuova forma socio-tecnica, perché il fondo fu oggetto di un furto di 60 milioni e poi del loro rocambolesco recupero grazie ad un controverso hard fork sulla blockchain Ethereum.

Recentemente ha fatto parlare di sé ConstitutionDAO, un gruppo temporaneo riunitosi per raccogliere fondi tramite i quali acquistare la prima versione stampata della Costituzione degli Stati Uniti. Nonostante la raccolta di oltre 45 milioni di dollari, lasta da Sothebys è stata vinta da un privato. Sfumato il sogno comunitario, la DAO è stata sciolta e i finanziatori rimborsati (anche se al netto dei costi di gas fee da pagare per luso della rete Ethereum).

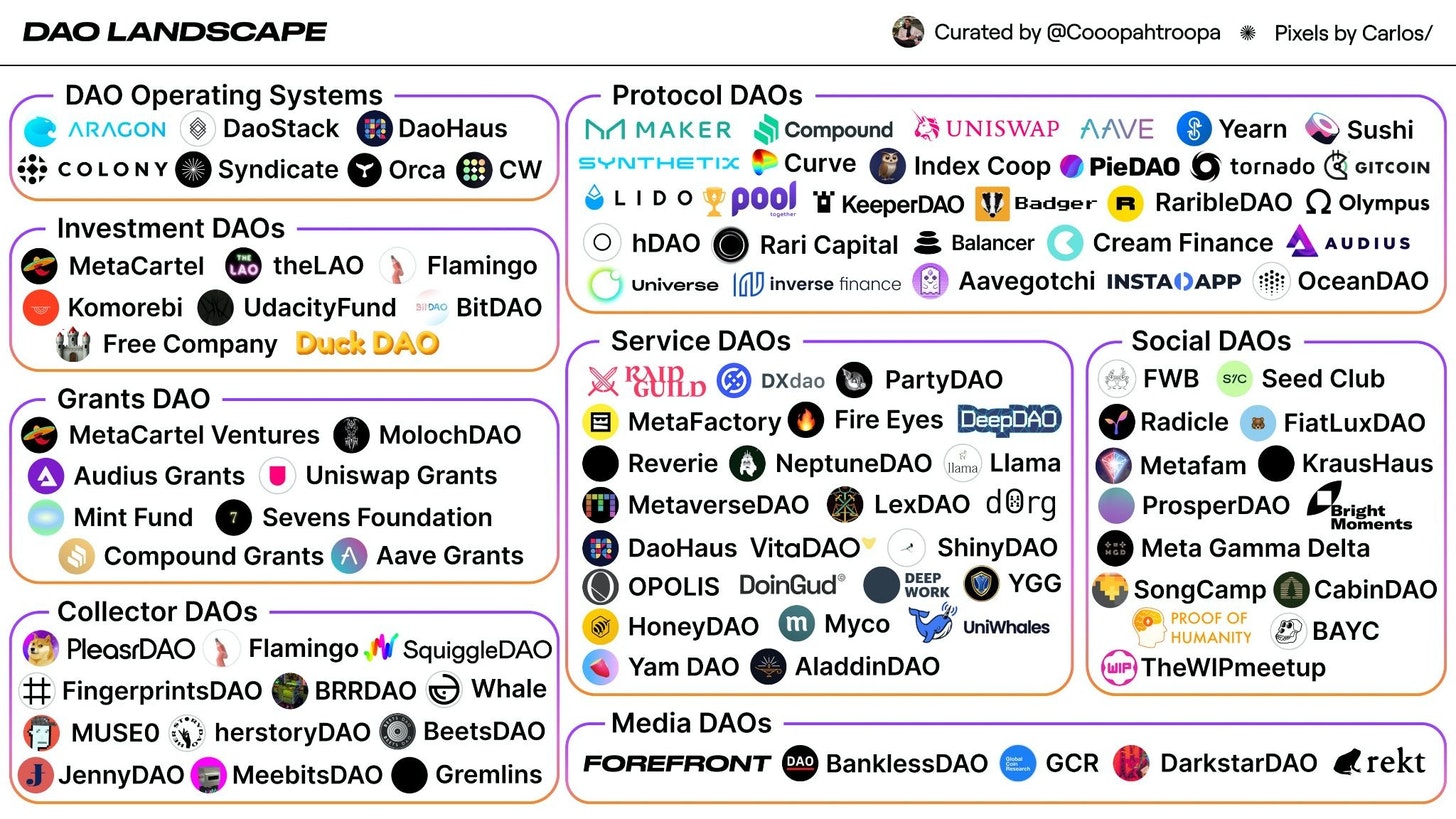

Panorama delle DAO 2021

Al momento della scrittura di questo post si contano più 4.200 DAO, che servono a dare una forma organizzativa ad aziende con obiettivi diversi. Cumulativamente, le loro tesorerie hanno superato i 13 miliardi di dollari (+3.200% rispetto al 2001). Seguendo la tassonomia diCoopahtroopasi possono distinguere:

DAO Operating Systems: sono organizzazioni che offrono strumenti per facilitare il lavoro di chi vuole creare una DAO (vedi dopo);

Protocol DAO: hanno come obiettivo lo sviluppo e la promozione di un protocollo. Spesso nascono da pochi sviluppatori e, soltanto successivamente, decidono di vendere i token al pubblico. Tra i più importanti:

Uniswapche è un DEX ossia un exchange decentralizzato. Ha un capitale di 2,4 miliardi di dollari e oltre 300.000 possessori di token;

Compoundè un protocollo decentralizzato per gestire i prestiti e i loro tassi dinteresse algoritmicamente. Possiede oltre 340 milioni di dollari e ha circa 200.000 membri;

MakerDAOha creato unastablecoindecentralizzata, governata dai membri della DAO che decidono sulla politica monetaria attraverso una votazione online. Ha 166 milioni di fondi e 83.000 soci;

Investment DAO: permettono ai membri di mettere insieme del capitale a scopo di investire in progetti nelle fasi iniziali di sviluppo. Ad esempio,BitDaoha un fondo di 2,1 miliardi di dollari e oltre 21.000 partecipanti;

Grants DAO: sono quelle che hanno lo scopo di sovvenzionare dei progetti, spesso ancillari ad uno principale. I partecipanti decidono quali, votando. Tra gli esempi Uniswap Grantse Compound Grants;

Service DAO: sono organizzazioni che aggregano talenti e puntano ad offrire servizi di diversa natura. Possono essere viste come crypto talent agency. Il lavoro dei singoli viene spesso remunerato in token.RaidGuildè unagenzia decentralizzata di designer e sviluppatori che offre i suoi servizi a chi vuole sviluppare app per il web3. Ha 60 membri, ma un fondo di poche migliaia di dollari.

Social DAO: raggruppano persone che vogliono fare networking e che spesso hanno uno stesso interesse.FWBraggruppa artisti, operatori e appassionati del Web3 che si ritrovano a scambiare stimoli e collaborare su Discord e in eventi privati;

Collector DAO: mettono insieme collezionisti per lacquisto in comune di opere in forma di NFT.PleasrDAOgestisce oltre 90 milioni di dollari con una community di 75 persone;

Media DAO: sono pubblicazioni collaborative che danno potere ai produttori di contenuti che vi contribuiscono. I membri possono decidere cosa pubblicare e come investire le risorse. I guadagni sono condivisi. Tra questiForefronteBanklessDAO.

Strumenti per DAO

La comunità cripto ha creato una serie di strumenti che aiutano chi vuole creare e gestire una DAO senza partire da zero:

Framework: Aragon, DAOStack, DAOhause MyCo che permettono di progettare, lanciare e organizzare una community dinteresse basata su blockchain;

Votazione:Snapshot è pensato per gestire la proposizione di questioni gestionali e il relativo voto tra i possessori del token;

Coordinamento:CoordinapeeSourceCred per gestire la community, incentivando la partecipazione attraverso ricompense ai maggiori contributori;

Tesoreria:Parcel eCoinshift permettono di gestire lutilizzo dei fondi comuni;

Pagamenti: Superfluid e Sablier servono a gestire i pagamenti ricorrenti allinterno di una DAO

Per orientarsi tra le organizzazioni esistenti si può usare Deep DAO che offre la possibilità di filtrarle secondo diverse metriche: capitale raccolto, membri, proposte, votanti.

La democratizzazione delle aziende attraverso lautomatizzazione dei meccanismi decisionali potrebbe rivelarsi unutopia, ma non cè dubbio che per alcune iniziative temporanee e con scopi precisi, le DAO potrebbero rivelarsi una soluzione agile ed efficace (Ukraine DAO, creata dalla fondatrice della band Pussy Riot, ha raccolto 6,75 milioni in Eth per il popolo ucraino). Ma siamo solo agli inizi. Il tempo e le applicazioni reali ci diranno quanto questo strumento potrà reggere alla prova dei fatti.

Di Max Da Via' (del 28/02/2022 @ 07:38:30, in Web 3.0, linkato 1815 volte)

Nel Metaverso cè una vera e propria corsa a prendersi i propri spazi. A posizionarsi. Sembra un discorso fuori da ogni logica, visto che stiamo parlando di realtà e di spazi potenzialmente infiniti, ma questo è ciò che sta accadendo.

Succede per i terreni in vendita, per le case, per i videogames ed ora anche per due grandi brand:Nike e Adidas. La loro rivalità a livello mondiale dura ormai da decenni e ora si sta spostando nel metaverso.

Quali sono state le mosse di Nike e Adidas

Il passo decisivo per entrambi i brand è stato fatto sul finire dello scorso anno, quando hanno dato unaccelerata definitiva alla loro entrata nel metaverso. In questo caso è molto interessante capire come lo abbiano fatto. Sono state due strade diverse.

Da una parte abbiamo Adidas che ha deciso di seguire un percorso più guidato dalla comunità e collaborativo con una serie di aziende affermate nello spazio Web 3. Dallaltra parte, Nike, inizialmente ha sposato la piattaformaRobloxe il Web2 per poi cambiare rotta strategica acquisendo la nota azienda di abbigliamento digitale,RTFKT.

rima mossa di Nike è stata quella del lancio diNikeland.

Un mondo virtuale persistente estremamente impressionante con esperienze, mini giochi e abbigliamento.

La prima scelta fatta non è stata di certo rivoluzionaria ma piuttosto basata sulla sicurezza di un terreno già sondato con successo da altri marchi di abbigliamento comeVans e Gucci.

Nello scorso dicembre, invece, Nike diventa il principale creatore di sneaker virtuali nel metaverso, nonché co-creatore della collezione NFT più scambiata su OpenSea (prima del lancio BAYC di Adidas). Questa seconda strada intrapresa è sicuramente più rischiosa ma mette Nike nella condizione di poter essere unazienda allavanguardia e di successo anche nel metaverso.

Adidas e il suo percorso virtuale

Mentre Nike ha dovuto bruscamente virare per cercarsi un posto più delitè (ed esporsi comunque a più rischi ma anche a più profitti) Adidas perseguiva su una strada precisa, delineata. Il gigante dell'abbigliamento sportivo ha inizialmente acquistatoBored Ape Yacht Club(BAYC) NFT #8774 nel settembre 2021, qualcosa che qualsiasi individuo (di certo con un patrimonio netto elevato) potrebbe fare.

Migliorando ulteriormente le sue credenziali Web3, Adidas ha acquistato un terreno nel The Sandbox per costruireAdiVerse: pensalo come un rivale decentralizzato di Nikeland.

I suddetti NFT serviranno come token di accesso per il merchandising virtuale in AdiVerse, quindi i possessori possono equipaggiare i loro avatar Sandbox con un abbigliamento unico. Secondo quanto riportato da The Verge, la risposta è arrivata nella notte italiana tra il 17 e il 18 dicembre 2021, dato che Adidas ha ufficializzato tramite un tweet.

Perché nel metaverso

Il Metaverso è il luogo in cui chiunque può esprimere le proprie idee più originali ed il proprio sé più autentico, in qualunque forma possa assumere ha dichiarato il Senior Director of Digital Growth di Adidas, Tareq Nazlawy .

Adidas è nel metaverso e vogliamo capire quale sia la cosa più innovativa da fare in questo spazio e iniziare a coinvolgere la community. Abbiamo intrapreso la nuova era delloriginalità, abbiamo detto fin dallinizio che se vogliamo essere il brand che rappresenta e aiuta nella diffusione dei valori della Z generation, allora dobbiamo muoverci alla stessa velocità e con lo stesso dinamismo. Questo spirito si fonde perfettamente con i principi di Adidas, dove abbracciamo il limite, apriamo la porta al nuovo e agiamo con ottimismo ribelle.

Nike e Adidas nel Metaverso: la sfida è iniziata

Insomma, la sfida nel metaverso è appena iniziata e cè tutto un mondo ancora da esplorare. I numeri però ci sono già (ogni singolo NFT legato alla collezione Adidas è stato proposto a 0,2 ETH (Ethereum), che attualmente equivale a circa 692 euro) (approfondisci qui l'andamentoNFT di Adidas).

Adesso non ci resta che attendere impazienti le prossime mosse. I grandi marchi dellabbigliamento sportivo stanno investendo con fondi e con idee. Il finire del 2021 è stato pirotecnico e ha indicato la direzione. Ma siamo sicuri che in un mondo così in evoluzione, come lo è il metaverso, i cambi di strategia saranno allordine del giorno in questo 2022.

Scenario in costante evoluzione per quanto riguarda le abitudini di consumo e lifestyle degli italiani. Questo vale anche per il mondo dellaspesa online, una pratica sempre più consolidata dal boom della prima ondata pandemica, che spinse gran parte delle persone a superare le barriere culturali e di competenza rispetto all'eCommerce, soprattutto in date categorie merceologiche.

A fare un punto sul tema analizzando alcune tendenze del 2021 è statoEverli, che riporta dati calcolati sulla base degli acquisti effettuati dagli utenti del marketplace tramite sito web o app nel periodo gennaio-dicembre dello scorso anno. Il focus è sulla spesa online tipica da gdo (grocery e affini).

Complici limitazioni meno severe rispetto ai lockdown del 2020, la spesa totale effettuata online in Italia risulta in leggero calo (-4%), una contrazione fisiologica e prevedibile cui pure sottendeun numero di ordini complessivamente salito (+6%). Il valore medio del carrello è inferiore (-9,8%), a conferma che i consumatori dello Stivale nel 2021 hanno integrato la spesa effettuata online nella loro quotidianità, gestendo un numero maggiore di spese, ma un po' più piccole. In sintesi: i tempi delle scorte da "apocalisse zombie" sono (fortunatamente) passati.

Guardando aimomenti d'acquisto, se nel 2020 era il lunedì il giorno preferito per ordinare la spesa online, nel 2021 è il venerdì a risultare come giornata più deputata a questa attività. La domenica, invece, anche nel 2021 rimane il giorno in cui si registrano meno ordini sulla piattaforma. Sul fronte orari, il mattino si conferma il momento più gettonato per ordinare la spesa online, soprattutto tra le 10 e le 11. Infine, lapp per la spesa è di gran lunga preferita dagli abitanti del Bel Paese rispetto alla versione web (68% vs 31%), con una crescita di ben 7 punti percentuali rispetto al 2020.

Passando, invece, allecategorie di prodotto, risultano rispettivamente sul podio verdura, frutta e pasta di semola seguite da acqua naturale, uova, insalate pronte al consumo, merendine, pane a fette e agrumi. Un orientamento complessivamente salutista rispetto al 2020, dove in classifica comparivano invece formaggi e salumi, latte e burro, gelati e scatolame. Anche le merendine prima erano in seconda posizione ed ora perdono terreno, complice probabilmente anche uno spostamento del cosiddetto comfort-food nel fuori casa o take away.

Curiosità per aree geografiche

Nel complesso, la zona dItalia che ha visto maggiormente affermarsi la spesa online è stata ilNord-Est(Friuli-Venezia-Giulia e Veneto): infatti, Venezia (+17,5%), Udine (+17%) e Trieste (+15%) sono le tre città dove si è registrata la crescita maggiore anno su anno.

Tra le curiosità il fatto che Messina è stata la provincia italiana che ha acquistato il maggior numero di prodotti della categoria frutta e verdura (18%), mentre lEmilia-Romagna si riconferma per la terza volta consecutiva la regione "più healthy" con ben 3 province nella top 10: Bologna (2° posto), che sale di quattro gradini rispetto al 2020, Parma e Modena, rispettivamente in 4° e 6° posizione. Sondrio, invece, si aggiudica il primato di città più godereccia dItalia per lacquisto online di dolciumi, seguita da Napoli al secondo posto e da Taranto (3°). Le spese più ingenti di carne e pesce sono state effettuate in provincia di Caserta, seguita da Imperia e Alessandria.

Di Max Da Via' (del 28/01/2022 @ 07:16:45, in Brand, linkato 1353 volte)

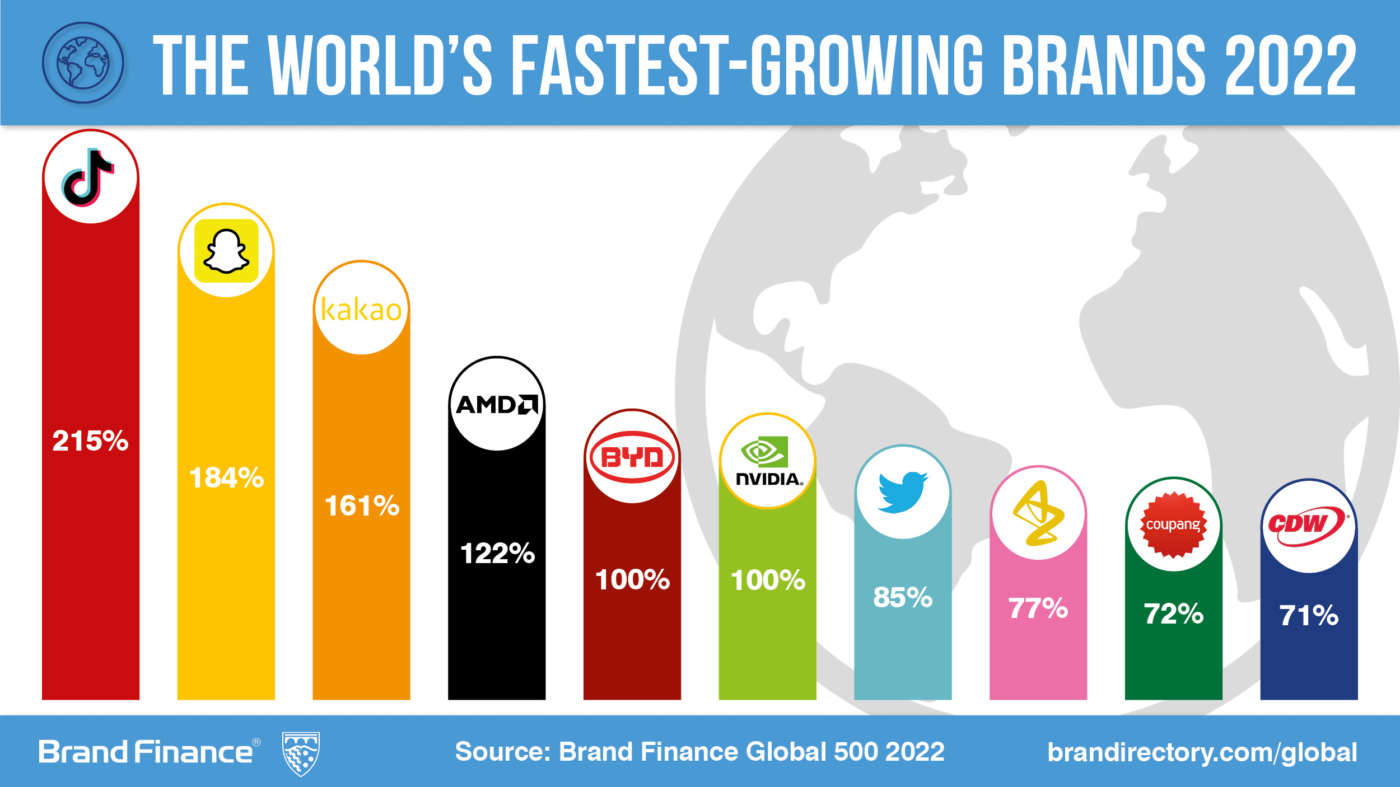

Appuntamento 2022 con la classificaBrand Finance Global 500(quil'intero report) che ordina i marchi per maggior valore finanziario a livello globale. A livello complessivo, la tecnologia rimane il settore di maggiore valore e il retail si conferma al secondo posto grazie ad un incremento medio del 46% rispetto ai valori pre-pandemia. Guardando, invece, alla più rapida crescita risulta in testa il settore farmaceutico, con il raddoppio dei marchi in classifica rispetto al 2020.

Nel dettaglio dei nomi,Applemantiene il titolo di brand di maggiore valore al mondo con una valutazione record di oltre 355 miliardi di dollari, seguito daAmazoneGoogle.WeChat, d'altro canto, è per il secondo anno consecutivo il marchio più forte del mondo, con un punteggio massimo di 93,3 su 100 e un rating d'élite AAA+. La new entryTikTokè, invece, il marchio in più rapida crescita, con un incremento del 215% che ne fa un emblema di come stia cambiando il consumo dei media.

La veloce crescita delle media company risulta evidente anche osservandoSnapchateKakao, che insieme a TikTok sono top performer di questanno. Il social media Snapchat ha aumentato il proprio valore del marchio del 184% raggiungendo così i 6,6 miliardi di dollari. Il valore del social media sudcoreano Kakao è aumentato invece del 161%, raggiungendo i 4,7 miliardi di dollari.

Sempre tra i media sono cresciuti molto le piattaforme streaming comeDisney(valore del marchio in aumento dell'11% a 57 miliardi di dollari),Netflix(valore del marchio in aumento del 18% a 29,4 miliardi di dollari),YouTube(valore del marchio in aumento del 38% a 23,9 miliardi di dollari) eSpotify(il valore del marchio è aumentato del 13% a 6,3 miliardi di dollari). Diversamente, i marchi dei media tradizionali sono stati tra i più colpiti dalla pandemia.Warner Bros, ad esempio, è tra i brand in più rapida caduta nella classifica di quest'anno (valore del marchio in calo del 33% a 6,8 miliardi di dollari).

Una differenza significativa, quindi, rispetto a quanto accaduto nel settore retail, dove un nome tradizionale comeWalmartfigura tra i top performer. Come rileva lo stesso Massimo Pizzo di Brand Finance: "Allinizio del lock-down sembrava che il retail ne avrebbe risentito, ma i brand che hanno saputo adattarsi e utilizzare la tecnologia hanno avuto solidi ritorni economici. La trasformazione del settore per soddisfare le esigenze in evoluzione dei consumatori ha gettato i semi per una crescita sia a breve che a lungo termine.

A livello geografico, scomponendo i risultati per Paese, i marchi degliStati Unitie dellaCinacontinuano a dominare il Brand Finance Global 500. Oltre i due terzi del valore totale del marchio nella classifica è attribuibile a questi due Paesi. Il peso dellItalia rimane ancora basso, con solo l1,1% del valore complessivo della classifica dovuto ai 9 brand italiani presenti:Gucci, Enel, Eni, Intesa SanPaolo, Generali, Ferrari, Poste Italiane, Tim e Conad. Tranne Ferrari, gli altri 8 brand italiani in classifica hanno messo a segno risultati positivi.

Virtual Dining Concepts (VDC), azienda statunitense attiva nel settore della ristorazione online, ha annunciato linizio, per ora circoscritto agliUSAcome terreno di sperimentazione a partire damarzo 2022, diTikTok kitchen, che fa seguito ad una partnership con la piattaformaTikTok. Lalter ego internazionale della cineseDouyin(il nome cinese di TikTok) della societàByteDanceha deciso, infatti, di lanciarsi nelsegmento food, vista la rilevanza che questo ha in termini di impatto sul suo social, ricreando e mettendo a disposizioneofflinei food trend più di successo. Tale collaborazione, annunciata lo scorso 17 dicembre 2021, sarà organizzata per lo meno in fase iniziale come delivery-only e resa possibile grazie aghost kitchen(cucine fantasma) che cucineranno i piatti in tendenza sulla piattaforma, prima di recapitarli a domicilio (di questa parte di servizio si occuperà la società Grubhub).

Il menu sarà, infatti, ispirato appunto alle ricette più virali, è pensato percambiare trimestralmentecon circa300 ristorantisparsi per gli States che hanno già aderito, ed entro la fine del 2022 sarannooltre 1000(cè un modulo di adesione al programma rivolto ai proprietari di ristoranti sia sullapagina dedicatadel sito di Virtual Dining Concepts, sia sutiktokdelivered.com). Tra i locali che hanno già confermato la loro collaborazione con TikTok e VDC ci sono pure catene che offrono piatti di cucina italiana comeBertucciseBuca di Beppo, molto conosciuti negli USA.

Cè da specificare che VDC non è alle prime armi per quel che riguarda la messa a terra del connubiostar dei social mediaefood:la startup è dietro casi di successo comeMrBeast Burger,lanciato nell'autunno 2020 dalla star di YouTubeJimmy Donaldson, che ha venduto 1 milione di hamburger in tre mesi, e ora conta 1.500 sedi negli USA, Canada e Gran Bretagna, oppure, come si legge sul loro sito,Mariahs Cookies(la linea di biscotti della cantanteMariah Carey) e tante altre.

In ogni caso, ritornando a TikTok Kitchen, a quanto fin ora noto, come è possibile rintracciare suThe VergeeBloomberg, il menu iniziale includerà sicuramente il che secondo Google è stato il piatto più cercato dellanno sul motore di ricerca proprio per la popolarità conquistata sul social cinese: la pasta con feta al forno(baked feta pasta). A seguire, lo smash burger, ovvero un hamburger che durante la cottura viene schiacciato sulla piastra al fine di creare una sottile crosticina croccante attorno allhamburger; e, ancora, le patatine di pasta (pasta chips), dei maccheroni preparati in maniera da risultare croccanti come le patatine, lecostine di pannocchia (corn ribs) con spezie e parmigiano. Per quel che riguarda iprezzi, non vi sono al momento dettagli specifici, ma pare che saranno in linea con quelli degli altri marchi sviluppati da Virtual Dining Concepts, per cui un hamburger, ad esempio, costerà circa6-7 dollari.

La triangolazione degli sforzi traTikTok,Virtual Dining ConceptseGrubhubvuole quindi assicurare unexperience sempre più integrata e fluida tra online (e social in particolare) e offline, per dirla con il concetto del Prof.Luciano Floridionlife, delineando anche nuove forme di collaborazione e organizzazione del lavoro, rendendo evidenti nuove nicchie dinvestimento.

In particolare, se si pensa allutenza attiva di TikTok e alle sue prospettive di crescita, TikTok Kitchen rappresenta unopportunità di businessconsiderevole, che coniugacreativitàevolumi di utenti potenziali acquirenti pure nelloffline tuttaltro che trascurabili. Come si legge nella sezione italiana dellanewsroom di TikTok,nel 2021, oltre 1 miliardo di persone hanno utilizzato TikTok e secondo le prospettive di crescita che riportaTechCrunchbasate sui dati raccolti daInsider Intelligence,TikToknel2022si classificherà come ilterzo social media più usato al mondo, dietro Facebook e Instagram.

La previsione di Insider Intelligence, come dichiara la stessa azienda, è un po' più conservativa a causa della sua metodologia, ma si aspetta che l'app continuerà a crescere, anche se ad un ritmo più lento del 15,1% nel 2022.

Per di più, la società diApp IntelligenceSensor Towerha notato che, nel luglio 2021, TikTok (compresa l'app sorella Douyin in Cina) è diventata la prima app mobile non-Facebook (al di fuori del segmento gaming) a raggiungere 3 miliardi di download a livello globale attraverso l'App Store e Google Play.

In conclusione, viste tutte tali premesse di potenziale crescita ed espansione, se nello specifico di TikTok e dei suoi partner non è chiaro se il progetto è pensato come qualcosa da consolidare nel lungo termine o come unimpattanteazione di marketing(dipenderà quasi sicuramente dai risultati del periodo di test), di certo apre uno spiraglio anche percompetitorebusiness affiniche potrebbero intravederci opportunità o trarne ispirazione per qualcosa di ancora più innovativo.

Metaverse, in italiano metaverso, per chi non lo sapesse è un mondo virtuale, per lo più ancora ipotetico, al quale si può accedere da una particolare tecnologia direaltà virtuale (VR) e realtà aumentata (AR). Lidea è quella di creare una sorta di Internet di livello superiore, sovrapposto al mondo fisico. Le persone collegate al metaverso fanno parte del mondo fisico, come tutti gli altri, ma possono vedere e interagire con cose che gli altri non vedono, perché appartengono a un mondo virtuale.

Poiché si tratta ancora solo di unidea, non esiste ununica definizione del metaverso sulla quale siano tutti concordi. Quel che sembra certo è che il metaverso potrebbe stare alla realtà virtuale come gli attuali smartphone stanno ai primi, rozzi, modelli di cellulari degli anni 90.

Invece di utilizzare un computer, nel metaverso basterebbe usare un auricolare (o un visore) per entrare in un mondo virtuale che collega tutti i tipi di ambienti digitali.

Indice degli argomenti

Da dove proviene il concetto di metaverso

A differenza dellattuale realtà virtuale, utilizzata principalmente per i giochi, questo nuovo mondo virtuale potrebbe essere utilizzato praticamente per qualsiasi cosa: lavoro, concerti, viaggi, cinema. O semplicemente, come surrogato delluscire di casa per incontrare altre persone. Come? Con un avatar 3D, una rappresentazione digitale noi stessi.

Se ne parla molto in questo periodo, per via delledichiarazioni rilasciate da Mark Zuckerberg: Siamo allinizio di un nuovo capitolo per Internet, ed è anche un nuovo capitolo per la nostra azienda, ha detto il fondatore e CEO di Facebookil 28 ottobre 2021, annunciando il metaverse e Meta, il nuovo nome di Facebook. Un termine che deriva dalla parola greca che significa oltre.

Dora in poi, saremo metaverse-first, non Facebook-first. Ciò significa che nel tempo non avrai bisogno di un account Facebook per utilizzare i nostri altri servizi, ha scritto Zuckerberg nella lettera ai founders.

Il concetto di metaverso, però, non è nuovo: il termine è stato coniato dallo scrittore Neal Stephenson nel 1992, nel suo romanzo di fantascienza del Snow Crash, ambientato in un futuro prossimo in cui il mondo virtuale e il mondo fisico sono indissolubilmente interconnessi.

Nella fantasia di Stephenson, il metaverso è immaginato come una immensa sfera nera di 65.536 km di circonferenza, tagliata in due allaltezza dellequatore da una strada percorribile anche su una monorotaia, che ha 256 stazioni, ognuna a 256 km di distanza. Su questa sfera ogni persona può realizzare in 3D ciò che desidera: negozi, uffici, locali pubblici e altro, il tutto visitabile dagli altri utenti.

Facebook e il metaverso: 10mila assunzioni nei prossimi anni

Cè un grandissimo entusiasmo per il metaverso tra gli investitori e le big tech. Facebook ha fatto della costruzione del metaverso una delle sue priorità; tanto che recentemente ha investito 50 milioni di dollari nel finanziamento di gruppi senza scopo di lucro per aiutare a costruire il metaverso in modo responsabile, anche se esprime la convinzione che questa idea impiegherà 10-15 anni per avverarsi. Intanto, ha già annunciato che per sviluppare il metaverso assumerà 10mila persone in Europa. Lintenzione, comunque, è di arrivare a investire 10 miliardi di dollari nel metaverso.

Zuckerberg e altri imprenditori miliardari della Silicon Valley sembrano convinti che il metaverso sia ormai un traguardo vicino. In una recente intervista apparsa su The Verge, il fondatore di Facebook lo descrive come il successore di Internet mobile, una sorta di Internet incarnato, in cui invece di visualizzare solo i contenuti, ci sei dentro.

Lestate scorsa, in Facebook è stato creato un nuovo team appositamente dedicato allo sviluppo del metaverso. Il team fa parte della divisione di realtà virtuale Reality Labs, guidata da Andrew Boz Bosworth, lautore delle cuffie Oculus, ed è composto da specialisti di Instagram, Facebook Gaming (videogiochi) e della stessa Oculus.

Un cambio di passo nella strategia dellazienda, pronta a investire sempre di più nelle tecnologie AR e VR in grado di offrirle la possibilità di controllare la propria piattaforma hardware.

Si tratta di un concetto che richiama, in qualche maniera, quello degli NFT (Non Fungible Token), legati alla blockchain, che nellultimo anno hanno conquistato il mondo dellarte, con i loro certificati di possesso di beni non tangibili. Pur facendo le debite differenze (le bit tech come Facebook tendono a essere dei centralizzatori, mentre la blockchain e le criptovalute sono opera dei decentralizzatori) entrambi immaginano il progresso tecnologico più o meno negli stessi termini: qualcosa per sfuggire alla realtà.

Il metaverso non piace a tutti

Ad esempio, aFrances Haugen, lex product manager di Facebook che a ottobre ha rivelato che Facebookdà priorità al profitto rispetto alla sicurezza degliutenti e programma i suoi algoritmi per promuovere contenuti divisivi. La Haugen è preoccupata per la capacità di Meta di controllare ciò che viene pubblicato nel mondo virtuale. In una intervista alla CBS ha dichiarato che gli stessi problemi che ha denunciato si potrebbero ripetere nella realtà virtuale del metaverse. Facebook non ha effettivamente pensato alla sicurezza fin dalla progettazione, ha detto.

Secondo la Haugen, piattaforme come TikTok, dove una piccola parte dei contenuti genera la maggior parte delle visualizzazioni, sono più facili da moderare rispetto al modello più distribuito di Facebook. Negli spazi virtuali in cui Meta scommette in grande, moderare i contenuti, rimuovere la disinformazione e tracciare i trasgressori sarà una sfida, perché le interazioni non vengono registrate.

Quali sviluppi per la realtà virtuale

Una realtà virtuale, dunque. Qualcosa di non certamente nuovo. La sua nascita, infatti, risale agli anni 80, a opera dello scienziato informatico Jaron Lanier, con la sua azienda VPL Research, acronimo di Virtual Programming Languages. A oltre trentanni di distanza, però, la realtà virtuale (VR) e aumentata (AR) di qualsiasi tipo non si sono affermate come si prevedeva. Oculus VR, il visore per la realtà virtuale realizzato dalla omonima società acquisita da Facebook nel 2014, è rimasto niente più che un gadget, perlomeno a livello consumer. La realtà virtuale sembrava dover essere il futuro tecno-utopico. Ma, come ha recentemente notato Paul Skallas, lautore della piattaforma per newsletter Substack, Nel 2000 ti dicevano che la realtà virtuale era sul punto di esplodere, che avrebbe cambiato tutto. È il 2020: dovè?.

La realtà virtuale e insieme lAR si sono imbattute in un grosso scoglio: la consuetudine delle persone a relazionarsi fisicamente. Anziché nella quotidianità, quindi, VR e AR si sono affermate maggiormente nellindustria.

Quali società potrebbero essere interessate

Facebook ha investito molto nella realtà virtuale attraverso i suoi visori Oculus, rendendoli più economici dei rivali, forse anche in perdita secondo alcuni analisti. Sta anche creando app VR per i social e per il lavoro, comprese app che interagiscono con il mondo reale. Nelle intenzioni del colosso tech, però, il metaverso non sarà costruito da un giorno allaltro da una singola azienda.

Quali altre aziende potrebbero essere interessate? Epic Games, che produce Fortnite, gioco multipiattaforma free to play, potrebbe essere una di quelle. I giochi multiplayer online condividono i mondi interattivi da decenni; non sono il metaverso, ma hanno diverse idee in comune. Negli ultimi anni, Fortnite ha ampliato il suo prodotto, ospitando concerti, eventi del brand e altro ancora allinterno del proprio mondo digitale. Ciò ha mostrato a molti ciò che è possibile fare con la realtà virtuale e ha messo sotto i riflettori la visione del metaverso.

Altri giochi si stanno avvicinando a unidea del metaverso. Roblox, ad esempio, è una piattaforma per migliaia di singoli giochi collegati allecosistema più ampio.

Unity, una piattaforma di sviluppo 3D, sta investendo in gemelli digitali, copie digitali del mondo reale, e la società di hardware grafico Nvidia sta realizzando il suo Omniverse, che viene descritto come una piattaforma per connettere mondi virtuali 3D.

Metaverso, non solo videogame

Il metaverso è quindi solo una forma evoluta e sofisticata di videogame? No, anche se le idee su cosa potrebbe essere sono molte e diverse, la maggior parte di esse vede al centro linterazione umana e sociale.

Ancora Facebook ha sperimentato unapp per riunioni VR chiamata Workplace e uno spazio sociale chiamato Horizons, che utilizzano entrambi sistemi di avatar. Il posto di lavoro del futuro di Facebook prefigura riunioni in realtà virtuale in cui le persone utilizzino dei personal computer.

Unaltra app VR, VRChat, è interamente incentrata sullincontrarsi online e chattare, senza alcun obiettivo o scopo diverso dallesplorazione degli ambienti e dallincontro con le persone.

Altre applicazioni aspettano solo di essere scoperte.

Allo stesso modo, quando faremo shopping online proveremo i vestiti in una realtà digitale, ossia virtuale, prima di ordinare quelli che ci arriveranno nel mondo reale.

Appare ormai chiaro che stiamo assistendo alla nascita del metaverse marketing, come lo ha definito la rivista Forbes.

Metaverso e luxury

Varie realtà del fashion e del luxury stanno cominciando adinvestire nella realtà virtuale. Balenciaga vende skin su Fortnite, Gucci ha messo in vendita una borsa solo virtuale, Dolce&Gabbana ha ottenuto 5,7 milioni dalla vendita di 9 Non-Fungible-Token, Nikeha deciso di vendere scarpe virtuali.Secondo Morgan Stanley, per il settore moda e lusso, gli introiti derivanti dalla realtà virtuale potrebbero ammontare, entro il 2030, a 50 miliardi di dollari (circa 44 miliardi di euro). È normale che le multinazionali del settore si stiano attrezzando in questo senso.

Metaverso: quale sarà il futuro?

Il metaverso si propone di offrire una versione ordinata e razionalizzata del mondo, per sua natura caotico. Siamo ancora alle prime fasi; levoluzione del metaverso sarà disputata tra i colossi della tecnologia nel prossimo decennio, o forse anche di più. Ma ad oggi è difficile prevederne gli sviluppi e capire quanto inciderà nelle sue concrete applicazioni leventuale preferenza delle persone per la realtà fisica rispetto a quella virtuale.

Brent Mittelstadt, un ricercatore senior in etica dei dati presso lOxfordInternetInstitute, ritiene che il potenziale impatto sociale del metaverso sia tuttaltro che certo. Se diventasse dirompente, ad esempio conducendo le persone ad andare ad appuntamenti virtuali anziché incontrarsi, sarebbe molto difficile dire quale effetto avrebbe sulla natura delle relazioni, nello stesso modo in cui era difficile prevedere limpatto che i social media avrebbero avuto quando se ne parlava solo come unidea.

Mittelstadt vede nel metaverso principalmente un modo per Facebook per fare più soldi. Se riesce a farti passare molto tempo lì, sta raggiungendo il suo obiettivo di raccogliere più dati e monetizzarli. Avrebbe più fonti di dati di quelle attualmente esistenti che vengono combinate e incanalate attraverso questa cosa che è il metaverso.

È sempre difficile fare previsioni quando si parla di tecnologie, e anche i migliori possono sbagliare. Come accadde a Paul Krugman, economista, premio Nobel ed editorialista del New York Times, che nel 1998 affermava: Entro il 2005, diventerà chiaro che limpatto di Internet sulleconomia non sarà stato maggiore di quello del fax.

Non resta che attendere per vedere quale sorte spetterà al metaverso che sta suscitando tanto interesse.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3