|

Di seguito tutti gli interventi pubblicati sul sito, in ordine cronologico.

Le campagne people-based restituiscono risultati migliori rispetto a quelle costruite a partire dai cookie: ad affermarlo è il rapporto Power of People pubblicato da Viant, compagnia ad tech di Time, e ripreso da Campaign. A differenza dei cookie, infatti, le campagne people-based targettizzano le persone in ottica multi-device e sulla base di dati registrati.

E per questo ritenuti superiori grazie alla capacità di consentire ai marketer di raggiungere il proprio pubblico su tutti i canali e di misurare anche le vendite offline. Lo studio è stato condotto negli USA, mentre in Europa lUnione si appresta a rivedere le regole di tracciamento per la profilazione pubblicitaria, ponendo dei paletti più severi alle compagnie Over The Top e in generale a tutta la filiera.

Perché le campagne people-based sono migliori?

Perché le campagne people-based sono migliori? I marketer intervistati non hanno dubbi: un targeting migliore (58%) e la sicurezza di raggiungere persone reali (40%) sono gli elementi reputati centrali. Tutto ciò è ancor più vero in ambiente mobile, dove circa due device su tre non accettano cookie e nel quale ormai gli utenti del web trascorrono la stragrande maggioranza del proprio tempo. I social (75%) sono il media preferito da chi investe in people-based marketing. Segno che le potenzialità del settore sono pressoché inesplorate al di fuori di questo canale.

Le criticità

Le criticità maggiori che stanno frenando ladozione di questa tipologia di targeting è legata alla mancanza di partner affidabili (48%), seguita da difficoltà ad accedere e utilizzare dati di prima parte: infatti, oltre metà degli intervistati, il 53% dichiara di non utilizzare first-party data nelle sue campagne. A fare da ulteriore sbarramento al people-based marketing, secondo il campione intervistato, sono state le agenzie, le quali in passato non hanno promosso tra i clienti le opportunità di questa comunicazione.

Secondo Toby Benjamin, vice-president of platform partnerships di Viant, la ricerca dimostra che la fede dei marketer nei confronti dei cookie sta scendendo. Ed è probabile che nei prossimi anni la transizione da strategie cookie-based ad altre di people-based marketing si completi con successo.

Via DailyOnline

Highlights Tv e Social

Conti anche questanno non delude le attese ed apre il suo terzo festival abbattendo il muro del 50% di share, un risultato che non si verificava dal 2005 con Bonolis. Oltre al miglior esordio degli ultimi anni, Conti può vantarsi di essere lunico conduttore del Festival che in tre edizioni consecutive si è sempre migliorato.

La prima serata è stata seguita da 11,4 milioni di telespettatori, il 2% in più rispetto allanno scorso, nonostante un bacino televisivo in linea con quello del 2016. Lo show, come al solito un mix di intrattenimento e musica, ha avuto tra i momenti più attesi il ritorno di Maurizio Crozza ed il duetto tra il super ospite Tiziano Ferro e Carmen Consoli, ma il picco di ascolti è stato alle 21.40, quando 16.131.865 spettatori hanno seguito Raoul Bova introdurre Elodie, che sul palco dellAriston ha ritrovato Maria De Filippi che laveva lanciata un anno fa ad Amici.

Per i break la novità più importante riguarda laumento degli spazi, da 7 a 8 interruzioni pubblicitarie. Ben 4 break su 7 migliorano gli ascolti del 2016, in particolare Sanremo 2 alle 21.57, dopo lo spazio dedicato a forze dellordine e protezione civile, cresce del 10% lanciato da Carlo Conti subito dopo la frecciata verso chi ha polemizzato sul suo compenso.

La prima serata del Festival di Sanremo ha raggiunto unottima performance sui canali social.

La pagina Facebook ha registrato nella giornata di esordio della kermesse oltre 60mila nuovi fan, 20mila in più rispetto allanno precedente (+56%). Trend positivo anche per le interazioni: oltre 274mila interazioni (like+commenti+share), 31% in più rispetto al 2016.

Buone anche le performance registrate su Twitter: oltre 5.000 nuovi followers durante la prima giornata (+19% vs 2016); invariate invece le interazioni(tweet e retweet) rispetto allanno precedente.

Via Spot and Web

Il mercato degli investimenti pubblicitari chiude il 2016 in crescita dell1,7% rispetto al 2015. Nel singolo mese di dicembre la raccolta cresce dell1,2%. Se si aggiungesse anche la stima sulla porzione di web attualmente non monitorata (principalmente search e social), il mercato chiuderebbe il mese di dicembre a +3% e il periodo consolidato in crescita del 3,4%, come previsto.

Da più parti si era parlato di una crescita intorno al 3%, grazie anche a un autunno che, nonostante le incertezze provenienti da più ambienti, si è dimostrato in linea con le crescite mesi precedenti. Il terzo trimestre consecutivo di crescita dà segnali di consolidamento e di stabilità per il futuro spiega Alberto Dal Sasso, TAM e AIS Managing Director di Nielsen.

Relativamente ai singoli mezzi, la tv cresce del 4% a dicembre, chiudendo lanno a +5,4%. Sempre negativa la stampa: quotidiani e periodici nel singolo mese si attestano rispettivamente a -8,4% e 9,3%, calando nel 2016 del 6,7% e del 4%. Conferma landamento positivo la radio: la crescita di dicembre (+15%) porta la raccolta complessiva dellanno a +2,3%.

Lincremento di internet è dovuto principalmente a search e social, sulla base delle stime realizzate da Nielsen. Relativamente al perimetro attualmente monitorato in dettaglio, infatti, il web cala del 2,3% nel periodo cumulato e dell1,2% nel singolo mese di dicembre. Allargando il perimetro allintero universo del web advertising, la raccolta del 2016 chiude a +7,5%.

Positiva la performance del cinema a dicembre e nei 12 mesi (+6,9%). Il transit torna in positivo a dicembre, ma rimane negativo il periodo cumulato (-2,6%). Lottimo andamento della GoTv a dicembre porta a +3,4% il confronto con il 2015. Loutdoor chiude lanno a -4,3%.

Guardando allandamento complessivo dellanno aggiunge Dal Sasso si nota che la crescita è stata trainata da un maggior investimento medio su tutti i mezzi, da parte di un numero minore di aziende rispetto al 2015. Dopo tre anni di rosso, tornano in positivo alcuni settori fondamentali per il mercato come le automobili e la telefonia, che storicamente sono stati motore di crescita nel periodo doro della pubblicità. Dallaltro lato si assiste a una comprensibile frenata da parte della finanza, motivata anche dal momento non florido del comparto bancario.

Per quanto riguarda i settori merceologici nel dettaglio, solo 6 arrivano a fine 2016 con un segno negativo.

Per i primi comparti del mercato, si registrano andamenti differenti nei 12 mesi: crescono le telecomunicazioni (+4,8%), la distribuzione (+11,2%) e i farmaceutici/sanitari (+7,7%), cui si contrappongono i cali della finanza (-14%) e dellabbigliamento (-5,9%). Tra gli altri che contribuiscono alla crescita, si segnalano le buone performance del mercato delle automobili (+5,9%), industria/edilizia (+38,4%), tempo libero (+16,9%) e abitazione (+6,3%).

Il 2017 conclude Dal Sasso inizia con una buona spinta. Anche se privo di grandi eventi mediatici, lanno beneficerà di un 2016 che ha visto il consolidamento degli investimenti da parte di aziende abituate a comunicare e che continueranno a farlo. Probabilmente saranno sacrificati i piccoli budget, ma in periodi di incertezza è una dinamica di mercato preferibile per una industry che sta affrontando un grande cambiamento in termini di innovazione tecnologica e organizzativa.

Avevamo previsto una crescita del mercato a fine 2016 poco sopra il 3%, ma siamo andati oltre. Il dato del 3,6%, appena reso noto da Nielsen, fa sì che il 2016 sia lanno di conferma di una crescita che sembra consolidarsi, ha commentato Lorenzo Sassoli de Bianchi, presidente di UPA lassociazione di riferimento degli investitori pubblicitari.

Per quanto riguarda il 2017 non possiamo che confermare le nostre previsioni, ossia che sarà il terzo anno consecutivo a chiudere in positivo, sopra il 2%, e ciò rimarca, nonostante si tratti di un anno dispari senza eventi importanti e con diverse incognite politico-economiche, la voglia di crescere del mercato della comunicazione.

Via Spot and Web

Gli italiani sono sempre più inseparabili dagli Smartphone: per il 50% dei Mobile Surfer, il Mobile ha già soppiantato o sta gradualmente sostituendo il Pc, mentre per il 38% i due schermi hanno la medesima rilevanza. Oltre ad attrarre in generale sempre più traffico e tempo, il Mobile è centrale nei processi di acquisto degli utenti: circa l80% dei Mobile Surfer utilizza, infatti, lo Smartphone per prendere decisioni dacquisto o relazionarsi con i propri marchi preferiti. In particolare, poi, un terzo dei Mobile Surfer lo usa anche per fare acquisti. Alcune specificità del Mobile risultano particolarmente apprezzate dai consumatori: il 69% si dichiara interessato a ricevere offerte commerciali personalizzate passando accanto ad un negozio. Forte linteresse anche per i Mobile Wallet: più di un quinto dei Mobile Surfer infatti dichiara di salvare spesso sul proprio Smartphone coupon, buoni sconto, carte fedeltà o biglietti di eventi o trasporti e il 68% sarebbe interessato ad ununica App in cui dematerializzare tutto quanto contenuto nel proprio portafoglio.

Queste alcune delle evidenze emerse dallOsservatorio Mobile B2c Strategy della School of Management del Politecnico di Milano*, che intende focalizzare lattenzione sulla Mobile transformation, ossia su come la diffusione degli Smartphone abbia reso necessario per le aziende un approccio strategico allutilizzo del Mobile per gestire la relazione con i propri clienti. In questo modo i nuovi device possono contribuire al raggiungimento degli obiettivi di business dellimpresa.

La Mobile transformation sta cambiando i processi di relazione tra consumatori e imprese, di qualunque settore afferma Raffaello Balocco, Responsabile Scientifico dellOsservatorio Mobile B2c Strategy del Politecnico di Milano Sono numerosi gli esempi di come il Mobile consenta di creare nuovi modelli di business, abiliti interazioni uniche (impensabili in ambiente desktop), integri touch point fisici e digitali e generi benefici al conto economico. Ciò è impossibile però senza una chiara consapevolezza, a tutti i livelli dellorganizzazione, dellimpatto potenziale del Mobile.

Anche in Italia sta crescendo questa consapevolezza, nonostante siano ancora molte le barriere: culturali, organizzative, economiche e tecnologiche.

Per poter supportare adeguatamente le imprese nel percorso di Mobile transformation sta crescendo il livello di competenze e di specializzazione degli attori della filiera, sia di quelli tradizionali (aziende di sviluppo software, società di consulenza, ecc.) sia di quelli nati in ambito Mobile afferma Marta Valsecchi, Direttore dellOsservatorio Mobile B2c Strategy del Politecnico di Milano. Dalle attività di marketing per diffondere unApp allo sviluppo di Mobile Wallet, da tecnologie di proximity marketing al design di unApp, dalluso della realtà aumentata ai chatbot, stanno emergendo molteplici soluzioni volte a migliorare la customer experience anche grazie ai dati iper-profilati provenienti dagli utenti Mobile. Tutte queste iniziative mirano a rendere più efficaci le comunicazioni e ad aumentare la misurabilità del percorso dacquisto multicanale (online e offline) dellutente.

A scommettere su queste direttrici di innovazione sono anche molte startup: sono, infatti, oltre 830 quelle finanziate in questo ambito a livello internazionale negli ultimi 2 anni.

Il comportamento dei Mobile Surfer

I consumatori italiani dedicano sempre più tempo alla navigazione Internet via Mobile: 6 minuti su 10 passati online provengono dagli Smartphone e sono oltre 25 milioni gli italiani che mensilmente navigano dai propri Smartphone (pari a circa il 70% degli utenti Internet complessivi). Tale valore è cresciuto a doppia cifra rispetto allanno precedente, a differenza del numero di utenti desktop che è addirittura in calo.

Le App catturano circa il 90% del tempo di navigazione complessivo degli Smartphone; a farla da padrone sono quelle di Google e Facebook, che attraggono quasi la metà del tempo totale.[2]

Consapevoli dello spostamento degli utenti su Mobile, le aziende hanno lavorato molto sullottimizzazione dei propri siti internet.

I consumatori danno un buon voto (7,3 su 10) alla fruizione dei siti da Mobile afferma Guido Argieri, Telco & Media Director di Doxa. Ciò nonostante, il 57% dei Mobile Surfer negli ultimi 3 mesi ha abbandonato un sito/App perché non funzionava o non era sufficientemente veloce. Oltre allusabilità, un tema caldo è quello della privacy: la sensazione che le aziende monitorino le ricerche personali è molto forte per tutte le fasce di età, mentre il consenso al tracciamento per ottenere offerte e messaggi mirati genera sensazioni ambivalenti, a metà tra il fastidio per lintrusione e lutilità percepita per possibili vantaggi che ne deriverebbero.

È alta la percentuale dei Mobile Surfer che non disattivano mai la connettività dei propri Smartphone: oltre due terzi (68%) ha il wi-fi sempre attivo, mentre la percentuale scende a poco più di un terzo (37%) per la geo-localizzazione e al 19% per il bluetooth.

Per quanto riguarda la tipologia di App di brand scaricate sugli Smartphone: il 72% ha installato almeno unApp di un gestore di telefonia, il 61% di una banca (valutate come le qualitativamente migliori), il 39% di uninsegna della GDO, il 29% di un gestore utility e il 23% di un brand dellabbigliamento.

In merito alla pubblicità su Mobile, invece, i Mobile Surfer sostengono che i Video sono al contempo il formato che attira maggiormente lattenzione, ma anche il più invasivo. I più efficaci in termini di trade-off tra engagement e fastidio sono: i link sponsorizzati allinterno dei motori di ricerca, i banner a fondo pagina e gli Sms pubblicitari.

La risposta delle aziende italiane

Sotto il profilo degli investimenti pubblicitari, nel 2016 crescono tutti i formati, per un valore complessivo del mercato di 715 milioni di euro (+53% sullanno precedente).

In particolare, a trainare la crescita sono il crescente spostamento di audience a discapito del desktop e il già citato miglioramento dellaccessibilità Mobile dei siti. Si segnalano anche una forte crescita delle pianificazioni multipiattaforma (ossia dellacquisto di un determinato spazio indipendentemente dal canale sul quale verrà poi erogato) in diretta o tramite piattaforme di Programmatic Advertising, un aumento degli investimenti ad hoc (in particolare sfruttando i dati di targeting specifici del canale e prevalentemente su formati in-App) e il miglioramento delle performance del Mobile sia in ambito Mobile Commerce che in termini di lead generation.

Il Mobile Advertising arriva a valere il 30% dellInternet Advertising (era il 21% nel 2015) e il 9% del totale mezzi (valeva il 6% un anno fa). Inoltre, il Mobile è il responsabile della quasi totalità della crescita della pubblicità online: la raccolta su desktop, infatti, chiude lanno in calo afferma Marta Valsecchi. Eppure il peso raggiunto dal Mobile sul totale Internet (30%) è ancora molto lontano dal tempo speso dai consumatori a navigare dagli Smartphone (più del 60%). Le potenzialità rimangono, dunque, ancora molto elevate: formati che valorizzino lesperienza di navigazione Mobile, efficaci strumenti di misurazione e investimenti sulla creatività sono i principali fattori di sviluppo che vediamo.

Quasi la metà del mercato pubblicitario sugli Smartphone è costituita da formati Display (Video esclusi) in crescita del 29% rispetto al 2015; segue il Keyword Advertising che pesa il 26% e cresce del 48%. Il formato che cresce maggiormente è il Video advertising (+164%) che arriva a valere il 22% del totale. Crescono anche lSms Advertising (+11%) e il Classified (+189%) ma sono marginali in valore assoluto.

Oltre che sulla pubblicità, le aziende hanno investito nello sviluppo dei propri Asset Mobile. Su 170 aziende intervistate, solo l8% non ha ancora lavorato per rendere responsive il proprio sito Web; più articolata la situazione delle Mobile App, dove solo il 14% ammette di avere già unApplicazione strategica, avendo individuato quali obiettivi deve avere e che bisogni deve soddisfare. Tra le imprese italiane continua infine a crescere lutilizzo di Sms (+10% nel 2016) per linvio di comunicazioni, promozioni e messaggi di servizio (anche transazionali). La ricezione di messaggi di testo di tipo tradizionale si conferma la tipologia di contatto preferita dai consumatori quando si tratta di ricevere comunicazioni geo-localizzate, più gradita anche della ricezione di notifiche push dalle App installate.

Il rapido e crescente spostamento del consumo di Internet su Smartphone e la pervasività dellimpatto del Mobile su tutti i grandi trend digitali (eCommerce B2c, Digital Payment, Big Data Analytics, IoT, Intelligenza artificiale) stanno trasformando profondamente i processi di relazione tra aziende e consumatori in tutte le fasi dellacquisto: dalladvertising alla pre-vendita, dalla vendita al post-acquisto conclude Marta Valsecchi. Il Mobile non deve essere concepito come una semplice declinazione del digitale. Lapproccio Mobile First, che nasce pensando alla fruizione dellutente da Smartphone, già oggi si rivela essere una fucina di sviluppo per nuovi modelli di business: dallutilizzo dello Smartphone per interagire con servizi di Smart Home alla nascita di servizi bancari Mobile Only; dallo sviluppo di servizi di car sharing prenotabili e utilizzabili attraverso una Mobile App alle Applicazioni per il monitoraggio a distanza della salute dei pazienti (Mobile Health). Ci piace per questo parlare di Mobile by design: nuovi prodotti o servizi che nascono con una componente Mobile intrinseca nel funzionamento di base.

Via Spot and Web

Le-commerce in Italia nel 2016: bene ma non benissimo. È questa la fotografia che emerge dallo studio realizzato dallUfficio Studi di Confartigianato Imprese.

Utenti Internet che negli ultimi 3 mesi e hanno ordinato/comprato online per tipo bene/servizio e sesso

(Anno 2016 per 100 persone di 15 anni e più Elaborazione Ufficio Studi Confartigianato su dati Istat)

Nel 2016 % la quota di utilizzatori di internet che hanno effettuato ordini o acquisti online di beni e servizi è del 50,5, con un aumento di 1,8 punti rispetto alla quota dellanno precedente. In valore assoluto gli acquisti online vengono effettuati da 16.123.000 utenti internet di 15 anni ed oltre e nellultimo anni gli acquirenti online sono saliti di 1.347.000 unità, pari al 9,1% in più. In particolare il 28,7% ha ordinato o comprato merci o servizi negli ultimi tre mesi, il 12,0% nel corso dellanno e il 9,7% più di un anno fa.

Utenti Internet che negli ultimi 3 mesi e hanno ordinato/comprato online per per regione

(Anno 2016 per 100 persone di 15 anni e più Elaborazione Ufficio Studi Confartigianato su dati Istat)

A fare la parte del leone sono quei beni e soprattutto quei servizi che ormai hanno nellonline il canale di distribuzione principale come Viaggi e trasporti (40,9%), Informatica e tecnologia (31,5%), Libri, giornali, riviste (inclusi e-book), materiale per la formazione a distanza (28,5%) e Film, musica, biglietti per spettacoli (25,8%). Anche i prodotti del Made in Italy che maggiormente interessano lofferta delle imprese artigiane registrano tassi di crescita a doppia cifra degli acquirenti online: quelli di Prodotti alimentari salgono del 31,9%, con una variazione di 1,3 punti della quota di 7,3% del 2015, gli acquirenti di Abbigliamento sono in aumento del 18,2% (+2,3 punti di quota), quelli di Articoli per la casa in aumento del 17,8% (+1,7 punti la quota).

Dal punto di vista della distribuzione territoriale, si evidenzia come le regioni più attive sul fronte degli acquisti online siano innanzitutto quelle periferiche del Nord, nelle quali è possibile immaginare una buona capacità di spesa non supportata però da adeguata offerta fisica di beni e servizi. La regione con la più elevata propensione ad effettuare acquisti di e-commerce è la Valle dAosta con il 64,4%, Trento con 62,7%, Friuli-Venezia Giulia con 58,0%, Toscana con 57,7%, Veneto con 56,3%, Sardegna con 56,2%, Bolzano con 56,1% e Liguria con 56,0%. A riprova che il commercio elettronico è però ormai un canale consolidato e in costante crescita, si evidenzia nel 2016 un forte dinamismo anche da parte di altre regioni come in Abruzzo dove nellultimo anno sale di 7,2 punti, seguito dal Veneto (+6,9 punti), Lazio (+4,6 punti), Sicilia (+4,2 punti).

Imprese che hanno effettuato vendite online per regione

(Anno 2016 % imprese con 10 addetti ed oltre Elaborazione Ufficio Studi Confartigianato su dati Istat)

Ancora molto sviluppato è un fenomeno tipico dei mercati che si approcciano al commercio elettronico, il cosiddetto ROPO (Research online, purchase offline), ossia la ricerca sul web delle condizioni migliori per fare poi fisicamente gli acquisti offline, che in Italia riguarda 9 milioni 318mila persone, pari al 40,9% degli internauti che effettuano una ricerca online di informazioni su merci o servizi e/o usato il canale online per la vendita di beni. Queste attività di info-commerce possono svolgersi anche a ridosso dellacquisto dato che il 42,1% degli utenti internet usa uno smartphone per connettersi fuori casa o lontano dal posto di lavoro.

Più critica rimane ancora oggi la situazione dellofferta, soprattutto rispetto alle micro e piccole imprese, ferma all11% , quasi la metà del 20% della media UE. Fra le regioni più avanzate, e con valori superiori alla media Ue, Valle dAosta (23,2%) e Bolzano (20,9%); seguono Trento (18,3%), Sardegna (17,0%), Liguria (13,5%), Campania (12,6%), Friuli-Venezia Giulia (12,5%) e Sicilia (12,0%).

Secondo lo studio di Confartigianato, lancora bassa propensione delle imprese italiane ad effettuare vendite mediante è determinata dalla persistenza di troppe barriere allaccesso a questo mercato.

Imprese per comportamento di vendita via web e ostacoli alle vendite

(% sul totale delle imprese che hanno venduto/non hanno venduto via web Elaborazione Ufficio Studi Confartigianato su dati Istat)

Significativamente, il 20,2% delle imprese attive nel commercio via web indica fra le condizioni ostative i costi connessi allavvio delle-commerce superiori ai benefici attesi, la logistica (10,8%), il quadro legislativo di riferimento (10,3%) e i problemi dei pagamenti online (9,1%).

Per il 53,2% delle imprese che non hanno effettuato vendite via web nel corso dellanno precedente, i loro prodotti non erano adatti alla vendita online ma fra le imprese che sono escluse dalle-commerce pesano molto la logistica nel 29,4% dei casi, il rapporto costi/benefici nel 27,4%, i problemi relativi ai pagamenti online nel 21,9% dei casi, la sicurezza informatica e la protezione dei dati nel 18,5% dei casi e il quadro legislativo di riferimento nel 17,9% dei casi.

Utenti Internet che negli ultimi 3 mesi e hanno ordinato/comprato online per tipo bene/servizio

(Anno 2016 per 100 persone di 15 anni e più Elaborazione Ufficio Studi Confartigianato su dati Istat)

Bene dunque il commercio elettronico in Italia ma non benissimo, perché se da un lato si cresce, dallaltro il digital divide è ancora molto forte in termini di acquirenti e ancora di più in termini di imprese che vendono online.

Bene perché anche le imprese che non praticano il commercio elettronico lo riconoscono come strumento, non benissimo perché per gli intervistati permangono ancora ostacoli strutturali come l'adeguatezza dei prodotti e la logistica che potrebbero, anzi dovrebbero essere affrontati e risolti a livello di sistema.

È un vero peccato che il lodevole intento pragmatico e riformista di Industria 4.0 non abbia alla prova dei fatti prodotto sufficiente impegno sulle componenti soft del processo di digitalizzazione delle imprese, tra le quali l'approdo ad ogni mercato possibile interno ed esterno, fisico e virtuale, la fa da padrone.

Anche dove non si acquista un oggetto per poi riceverlo a casa grazie ad un corriere, ma si trattano macchinari molto complessi tra un'impresa e un'altra o si prenota il parrucchiere, la presenza digitale come sbocco di mercato è ormai un dato di fatto.

Lo è ancora di più per le imprese in Italia, che associano un mercato interno già ristretto e asfittico ad una grande reputazione esterna. Oggi cè fame di prodotti italiani che non è immaginabile soddisfare esclusivamente in modalità tradizionali.

Se questo è lo scenario cosa manca?

Innanzitutto mancano degli strumenti che possano concretamente ridurre il gap tra le nostre imprese e il resto dEuropa, consci che laspetto qualitativo della sfida (per cui non si devono solo fare i numeri ma portare il meglio del Made in Italy a nuovi mercati) la rende ancora più urgente e interessante.

Sicuramente i marketplace come Amazon e Alibaba mettono a disposizione strumenti e servizi che semplificano lo sbarco online. In particolare, Amazon Made in Italy offre oggi una vetrina molto interessante proprio alla platea delle imprese artigiane e la cinese Alibaba promette di seguire presto la stessa via su un mercato come quello asiatico che potrebbe essere una Mecca per le nostre produzioni di qualità.

Al di là del dispiacere nazionalista di vedere il valore prodotto dalle nostre imprese nel sesto continente del mercato digitale abbandonare la nostra economia, è evidente come questi enormi marketplace non possano essere la panacea per tutti i mali. Restano infatti escluse da un lato le produzioni B2B anche in settori chiave come la meccanica fine, dallaltro tutte quelle imprese che, dalla moda alle biciclette, tengono alto il nome dellItalia nella crescente economia del su misura.

Come nella notte in cui tutte le vacche sono nere, i grandi marketplace non distinguono qualitativamente i propri prodotti, o lo fanno in modo comprensibilmente superficiale. Sono uno straordinario veicolo di traffico e hanno bisogno di prodotti semplici, standard e affidabili. Né Amazon né Alibaba avranno mai interesse a raccontare una camicia su misura, a proporre un salame di piccolissima produzione o a mettere a disposizione un configuratore per personalizzare un telaio di bicicletta. Sono ottime palestre e necessari punti vendita per prodotti di qualità ma semplici.

Molto del Made in Italy però non è semplice e la sfida è raccontarlo a Singapore, a Dubai e a New York, trasferirne le emozioni senza poter disporre di un negozio sulla V Strada, permettere a un australiano di indossare le nostre camicie artigianali e bere i nostri vini senza compromessi sulla qualità e senza investimenti impossibili da parte degli artigiani.

Chi produce e vende emozioni particolari dovrà, magari a fianco allo store su Amazon, dotarsi di un proprio racconto e soprattutto di una propria strategia di marketing digitale che arrivi fino alla costruzione di un e-shop coerente con il proprio posizionamento, stand-alone o magari immaginandosi di mettere assieme un produttore di splendide tavole da surf a Teramo con un artigiano delle chitarre di Milano e insieme conquistare la California.

Il costo delle piattaforme di commercio elettronico stand-alone come Shopify è oggi così contenuto da non rappresentare davvero un ostacolo, mentre aziende come il produttore di t-shirt su misura olandese Son of a Tailor offrono un algoritmo che permette di identificare la propria vera taglia sulla base di quattro semplici informazioni.

Se dunque il mercato offre ingredienti semplici e a buon mercato, continuano a mancare i cuochi che li sappiano organizzare e utilizzare, offrendo una cucina buona e sana anche a chi non si può permettere un ristorante stellato.

Se, come si spera, Industria 4.0 non esaurirà tutte le risorse economiche e politiche per la digitalizzazione, parte delle rimanenti dovrebbero essere dedicate a una rivoluzione delle competenze che aspiri allobiettivo di avvicinare quella soglia europea del 18% circa di imprese sulle-commerce attraverso il giusto mix di offerta di servizi (dalle fotografie dei prodotti al marketing) e incentivi allapertura di canali digitali.

Nel concreto si immagina di recuperare il voucher di 10.000 euro per i servizi digitali alle micro e piccole imprese promesso e mai attuato e di detassare almeno per un anno i proventi da commercio elettronico sempre per le MPMI che vi si accostano.

Troppo costoso? Certamente non si tratta di misure a costo zero, ma gli interventi strutturali non lo sono quasi mai. Soprattutto sarebbe ora che gli interventi sullammodernamento del nostro sistema economico non fossero misurati solo con il metro della contingenza ma con un occhio più rivolto al futuro, e in questo caso parametrati al costo del non fare nulla o, peggio, del vedere i proventi del Made in Italy farci ciao ciao e finire a Pechino o in Lussemburgo.

Via Agenda Digitale

Nel 2016 lonline risulta disponibile per 42,6 milioni di italiani, l88,7% della popolazione tra gli 11 e i 74 anni che dichiara di accedere a internet da qualsiasi luogo e strumento. Il 75,8% degli italiani 36,4 milioni dichiara di accedere a internet da telefono cellulare, +11,5% rispetto al 2015. La total digital audience nel 2016 ha registrato un valore medio di 29 milioni di utenti unici nel mese e di 22,1 milioni nel giorno medio, con un incremento dell8,1% dellaudience quotidiana da mobile. Nellultimo mese di rilevazione, dicembre 2016, hanno navigato almeno una volta dai device rilevati (PC e mobile smartphone e tablet) 30,6 milioni di utenti unici, 23,1 milioni nel giorno medio. Lo dicono i nuovi dati Audiweb, diffusi il 13 febbraio.

Sintesi dei dati sulla diffusione dellonline in Italia Audiweb Trends, dati cumulati dicembre 2016

In base ai nuovi dati cumulati della Ricerca di Base, nel 2016 la diffusione dellonline in Italia ha raggiunto l88,7% della popolazione tra gli 11 e i 74 anni, 42,6 milioni di italiani che dichiarano di poter accedere a internet da location fisse (da casa, ufficio o da un luogo di studio) o da mobile (smartphone e tablet).

I dati sulla disponibilità di accesso a internet dai vari device e dalle singole location esaminati, oltre a confermare una capillare diffusione del mezzo tra i diversi segmenti socio-demografici, registrano levidente laffermazione degli smartphone con accesso a internet (36,4 milioni di individui tra gli 11 e i 74 anni, pari al 75,8% dei casi) sulla disponibilità di accesso tramite computer da casa (35,4 milioni, pari al 73,8% dei casi).

Più in dettaglio, la disponibilità di accesso a internet tramite smartphone presenta ancora margini di crescita, registrando un incremento dell11,5% rispetto ai dati cumulati del 2015, così come i dati sulla diffusione di televisori connessi, disponibili per 5 milioni di individui (il 10,5% della popolazione di 11-74 anni), che presenta un incremento di circa il 13% in un anno.

Sintesi dei dati dellaudience totale di internet Audiweb Database

Media 2016 e rilevazione della total digital audience del mese di dicembre 2016

Dai dati dellAudiweb Database, il nastro di pianificazione sui dati della effettiva fruizione di internet total digital audience -, risulta che nel 2016 hanno navigato mediamente 29 milioni di utenti unici nel mese e 22,1 milioni nel giorno medio.

Laudience media quotidiana nel 2016 ha raggiunto 19 milioni di utenti unici da mobile (smartphone e/o tablet), +8,1% rispetto al dato medio dellanno precedente e circa 11 minuti in più per persona dedicati alla navigazione nel giorno medio, confermando laffermazione del mobile surfing sul pc che, con 10,7 milioni di utenti, registra un calo di accessi dell11,2%.

Per quanto riguarda i dati di fruizione relativi allultimo mese di rilevazione, dicembre 2016, risulta che hanno navigato almeno una volta dai device rilevati (PC e mobile smartphone e tablet al netto delle sovrapposizioni) 30,6 milioni di utenti unici, il 55,6% della popolazione dai 2 anni in su, collegati complessivamente per 52 ore e 37 minuti (pari a 2 giorni, 4 ore e 37 minuti).

La total digital audience nel giorno medio a dicembre 2016 ha raggiunto complessivamente 23,1 milioni di italiani, collegati per 2 ore e 15 minuti per persona: 20,2 milioni da mobile (il 45,8% degli italiani tra i 18 e i 74 anni) e 10,2 milioni da PC (il 18,6% degli italiani dai 2 anni in su).

Nel giorno medio a dicembre hanno navigato esclusivamente da mobile 12,8 milioni di utenti unici.

Sono online nel giorno medio il 61,5% dei 18-24enni e il 62,2% dei 25-34enni, tre giovani su cinque, ma anche per la fascia più matura della popolazione, i 35-54enni, si registra un dato significativo nella fruizione quotidiana di internet (59,5%).

Luso abituale della rete raggiunge solo il 31,7% dei 55-74enni, anche se presenta valori in crescita nella fruizione di internet da mobile nel giorno medio, pari al 56,5% in più rispetto al mese di dicembre del 2015.

Per quanto riguarda la distribuzione del tempo trascorso online, nel mese di dicembre risulta che il 77,2% del tempo totale online è stato generato dalla navigazione da mobile (smartphone e tablet) e, più in dettaglio, l88,8% del tempo totale da mobile è stato generato da mobile applications, con un incremento del 36,8% rispetto al mese di dicembre 2015.

La navigazione da mobile è preferita dalle donne maggiorenni che spendono l84% del proprio tempo online da questi device. Anche i giovani, in particolare i 18-24enni, prediligono la fruizione di internet da mobile, dedicandovi, a dicembre, l87% del tempo complessivo online.

Più in dettaglio, rispetto allo scorso anno le donne hanno navigato 22 minuti in più nel giorno medio, dedicando allonline 2 ore e 25 minuti al giorno, lo stesso tempo di fruizione dei 18-34enni.

Risulta interessante il dato del tempo speso nel giorno medio dagli over 55 che, sebbene non raggiungano ancora una quota rilevante online, hanno dedicato 25 minuti in più alla navigazione rispetto allanno scorso, sfiorando le due ore per persona (1 ora e 56 minuti nel giorno medio).

Dai dati di consumo sulla fruizione mensile di internet, risultano confermate le principali categorie di siti: Search, siti o applicazioni di ricerca che raggiungono il 92,8% degli utenti online, General Interest Portals & Communities, portali generalisti, con l89,6% degli utenti online, Internet tools / web services, siti che offrono servizi e tool online, con l85,9% degli utenti e Member communities, i social network, che raggiungono l85,8% degli utenti online

Rispetto allanno scorso, registrano interessanti sviluppi dellaudience da mobile per alcune categorie di siti dedicati allintrattenimento o a contenuti e servizi vari. Crescono, ad esempio, del 14% rispetto al mese di dicembre 2015 la mobile audience della categoria Video/Movies, dell11,6% i siti della categoria Mass merchandiser (ecommerce) e del 20,5% i siti della categoria Corporate information.

I siti della categoria Current events & global news registrano un dato pressoché stabile da mobile, con un incremento della mobile audience dell1,7%, confermandosi ancora quale categoria di siti fruiti principalmente da PC. Il 61,4% del tempo online sui siti di questa categoria, infatti, è generato dalla fruizione da postazioni fisse.

Via Prima Comunicazione

Il CES di Las Vegas rappresenta sempre unoccasione unica per osservare in pochi giorni tutto quello che esiste e che sarà sul mercato tecnologico consumer nel corso dellanno successivo. Questo evento è tuttavia ugualmente unico per capire i trend di sviluppo a medio-lungo termine nel mondo ICT a 360° oltre che portare a casa innovazioni pronte alluso e giocare quindi danticipo sui tempi naturali di diffusione dellinnovazione stessa. Fondamentale oggi per ogni azienda credere fortemente nella contaminazione delle idee e degli ambiti in cui queste nascono, al fine di creare soluzioni realmente innovative connettendo tutte le peculiarità di ciascuna tecnologia e cercando di aggiungere valore al nostro modo di lavorare.

Ed ecco allora 5 interessanti novità osservate al CES 2017.

1. Bot e assistenti Vocali

Una delle evoluzioni più interessanti di questanno è legata alle modalità di interazione dei dispositivi di nuova generazione: allinterno di molti prodotti sono stati inseriti intelligenza artificiale e bot vocali per consentirne linterazione mediante il semplice utilizzo della propria voce.

Al momento le funzionalità sono già ricche e le prove fatte sul campo mostrano come in particolare Amazon Alexa (presente nella maggior parte dei prodotti) sia abbastanza affidabile per il riconoscimento del linguaggio (anche da non madrelingua) e efficace nellintegrazione di prodotti e servizi (in particolare quelli di Amazon, ma non solo).

Le tematiche relative ai BOT sono oggetto di studio e sperimentazione in ogni loro declinazione da molto tempo da parte dellazienda in cui lavoriamo, Cefriel. Il primo degli obiettivi che ci siamo posti è stato semplificare linterfaccia di accesso ad ecosistemi digitali complessi (API ecosystem). Primo grande risultato di tali sperimentazioni è stato constatare come la semplicità e la naturalezza dello strumento di interazione via text chat abbia già sdoganato nuovi paradigmi di interazione con i roBOT su canali abitualmente frequentati da utenti umani, aprendo ovviamente allutilizzo di ulteriori meccanismi di interazione ancor più naturali come ad esempio la voce o i gesti. È quindi molto probabile che con il raggiungimento della maturità di queste tecnologie si assisterà davvero a una rivoluzione nel modo con cui interagiamo con i dispositivi di utilizzo comune ed i nuovi e sempre più pervasivi oggetti IoT che ci circonderanno nella vita quotidiana.

2. Internet of things @ home

LInternet of Things sta diventando mainstream. Quasi tutti gli elettrodomestici che saranno distribuiti nel prossimo periodo saranno connessi a Internet e potranno beneficiare di numerose funzionalità aggiuntive che spaziano dal controllo remoto alla personalizzazione dei servizi, effettuata per mezzo della raccolta e analisi dei dati di utilizzo.

IoT e data analytics sono temi che in Cefriel approfondiamo da tempo, evidenziando tutte le potenzialità di collegamento e interazione tra i due ambiti. Il prossimo passo per migliorare ulteriormente lIoT sarà infatti probabilmente legato allutilizzo dei dati raccolti dai dispositivi connessi in rete per creare servizi a valore aggiunto che consentiranno di migliorare la profilazione dellutente, il funzionamento del dispositivo a fini diagnostici e per ottimizzarne i consumi. Siamo nellera degli ecosistemi di oggetti connessi e ciascuno di essi produce quantità considerevoli di dati prelevandoli dallutilizzo quotidiano che ne facciamo (es. wearable) piuttosto che da valori che misurano il contesto di utilizzo (es. sensori IoT di diversa natura). La sfida attuale in questo ambito diventa quindi lutilizzo di tali dati per creare modelli di business utili prima che sostenibili.

Quasi in ogni angolo della Fiera qualcuno indossava un visore ed era immerso in una realtà virtuale. Uno scenario che può apparire in parte inquietante, ma che denota un trend interessante sulla realtà virtuale per scopi vari: gaming il più evidente, ma anche per intrattenimento e visualizzazione di immagini o video.

In ambito enterprise, invece, la realtà aumentata è la tecnologia che si sta aspettando da parecchio tempo e che, forse, ora può finalmente iniziare a diventare realtà vera. Lavoriamo su questo tema realizzando proof of concept degli scenari duso più consueti legati soprattutto alle operazioni di manutenzione. Purtroppo le implementazioni degli scenari duso più comuni sono ancora strettamente dipendenti dalle specificità tecnologiche dei device utilizzati e questo riduce ovviamente sia la completezza delle soluzioni implementate che luniversalità delle stesse applicazioni in termini di portabilità. Stiamo tuttavia riscontrando un interesse crescente da parte dei produttori nel colmare il gap tra limiti degli strumenti e potenziamento degli stessi sulla base dei feedback degli utilizzatori e degli sviluppatori di soluzioni AR, tanto che nei dispositivi di nuova generazione riscontriamo già alcune modifiche richieste dal mondo enterprise e ci avviciniamo a prodotti che consentiranno di far apprezzare i veri vantaggi della realtà aumentata anche in contesti professionali.

Questo cambio di rotta è in parte limitato a un approccio molto focalizzato alla vendita dei dispositivi hardware piuttosto che alla realizzazione di soluzioni e use case pronti alluso. Tuttavia, alcuni grossi player nellambito dellelettronica e dellinformatica si stanno muovendo verso lideazione di ecosistemi completi per favorire lo sviluppo di soluzioni software legate alla realtà aumentata mediante la creazione di framework e piattaforme standard per lo sviluppo e linee guida per la realizzazione delle interfacce utente.

4. Droni

Negli spazi espositivi non sono mancati oggetti volanti di vario tipo, a cui si possono aggiungere alcuni esempi di droni subacquei e prototipi per fare le consegne a domicilio. Levoluzione dei droni sta proseguendo a ritmi elevati e lo dimostra lalto numero di differenti soluzioni presentate che copre sia lambito consumer che quello enterprise. Infatti, esistono tipologie di droni di tutti i tipi: droni utilizzati per il gaming (es. caccia al drone, o gare tra droni), droni per uso personale (es. fare selfie o brevi video), droni per ambito enterprise, pensati per operazioni di manutenzione (es. alcuni includono già fotocamere termiche), operazioni specifiche (es. distribuire fertilizzante nei terreni agricoli, o dipingere un muro), o per riprese professionali.

Interessante immaginare come i droni possano essere usati per semplificare compiti prima complessi, aumentare il livello di sicurezza e di precisione di alcune operazioni, rendere possibile lelaborazione e lacquisizione di informazioni altrimenti non disponibili.

5. Self Driving & Connected Cars

Tra prototipi futuristici e auto già pronte (o quasi) per essere sul mercato, il settore automotive ha presentato parecchie novità tecnologiche che vanno dalla riduzione degli impatti ambientali allintroduzione di intelligenza artificiale e alla connessione delle auto ad internet.

Per quanto riguarda la maturità delle soluzioni, sulla base delle presentazioni delle varie case automobilistiche, si è portati a pensare che entro un paio danni anni le auto saranno in grado di parcheggiare completamente da sole e di assistere alla guida in situazioni semplici, come il viaggio in autostrada. Per la vera guida assistita ci vorrà invece ancora del tempo: presumibilmente, nellarco di 4-5 anni, si potranno cominciare a vedere le prime auto completamente connesse che potranno assolvere a tutti gli effetti al ruolo di assistenti virtuali per supportare la guida autonoma.

Lobiettivo per questo tema in particolare è quello di studiare e realizzare degli Smart Ecosystem composti da auto e servizi sulla rete che completano la visione autonoma dellambiente da parte delle connected cars a guida autonoma. Seppur in grado di muoversi autonomamente nello spazio, le auto hanno sempre più bisogno di capire lambiente e adattarsi ad esso per migliorare non solo il confort di guida, ma anche la sicurezza, lottimizzazione dei tempi e la conoscenza di tutti i servizi disponibili sul territorio nellottica di integrarsi sempre più con le future Smart Cities.

Via Tech Economy

Il semestre freddo non è ancora finito, ma il mondo del fashion gioca sempre danticipo e nella Capitale italiana della Moda sono già quasi pronte le passerelle per la Milano Fashion Week. Il 22 febbraio verrà inaugurato il periodo delle sfilate, che mostreranno ai fashion addicted e a chi lavora nel settore le nuove collezioni autunno-inverno 2017-18.

Una grande vetrina, con risonanze internazionali, per un settore che rappresenta un fiore allocchiello del Made in Italy. Unoccasione che verrà immortalata dagli smartphone degli influencer, dei brand, delle modelle, dei modelli e degli appassionati che saranno così fortunati da riuscire a partecipare agli eventi. La moda, per sua natura, ha imponenti radici estetiche, e i social sono le destinazioni più immediate per ogni scatto o esperienza vissuta a bordo passerella. Sono anche le piattaforme su cui si diffondono le notizie, i commenti, le impressioni. Per questo motivo, Facebook ha organizzato una colazione a Milano, in cui ha mostrato alla stampa le principali attività che avvengono sulle sue property in quel periodo.

Fashion lovers e device

Stando una ricerca condotta dallo stesso social network in Italia, il 92% dei fashion lovers possiede uno smartphone. Ma questo non è il device più diffuso: il 93% infatti possiede un pc. Insegue il tablet (63%). I telefoni connessi, però, rappresentano il dispositivo più utilizzato per seguire la Fashion Week (43%), con poco scarto dal pc (42%) e molto dal tablet (15%).

I canali preferiti per seguire levento

I social sono i canali più ricercati per seguire gli eventi, con Facebook (61%) e Instagram (37%) separati solo dalla Tv (45%). Seguono le News Online (28%) e la Stampa (9%). Facebook è anche la piattaforma preferita dall87% del campione, ed è utilizzato dal 76% degli appassionati per parlare e leggere di argomenti relativi alla moda. Youtube è promosso da poco meno della metà (48%), così come Instagram (41%), che però ispira l86% degli utenti a conversare sul fashion. A fare la differenza, secondo il 44% del campione, è la possibilità di fruire di foto, video e contenuti unici. Anche i brand sono molto seguiti dagli amanti della moda: il 64% ha messo like ad almeno un marchio su Facebook e il 61% su Instagram.

I contenuti preferiti

Proprio i post dei brand e i video (live o normali) sono due dei contenuti maggiormente richiesti sui due social di Zuckerberg. Addirittura, il 52% dei fashion lovers ha interagito su Facebook guardando video e live dei brand di moda. La MFW e la sua abbondanza di contenuti, secondo la ricerca condotta dal social, ha portato il 52% del campione a seguire un brand durante il periodo della manifestazione, generando al contempo la propensione (dell85% del totale) allacquisto di capi proposti dagli account

seguiti.

Il target

Gli appassionati di moda che compongono il campione (tratto dagli utenti di Instagram) sono prevalentemente 25-44enni, in maggioranza donne (61%). Tra i 25 e i 34 anni si registra un picco (32%) di profili attinenti ai requisiti per la ricerca. Pochi invece gli under 24 (13%), superati perfino dai 45-54enni (15%). Gli utenti di Instagram attivi mensilmente a livello globale hanno superato i 600 milioni (di cui 9 italiani), e 400 di questi sono daily user. Tra questi, gli appassionati di moda sono un gruppo molto attivo, capace di accedere al social 23 volte al giorno. Gli europei accedono al feed 7 giorni alla settimana e hanno seguito, in media, 353 account di high street fashion (dato 2,5 volte maggiore della media degli instagrammer). Per Nicole Barclay, global head of social di Net-A-Porter, Instagram funziona come un megafono, permettendo alla audience globale di creare e amplificare i trend del fashion.

In questo scenario, i brand diventano unispirazione per gli utenti che li seguono (il 70% del totale), specialmente per il 45% dei fashionistas europei che li considerano unispirazione per il loro modo di vestire. Questi dati, sfruttati allinterno di una campagna come nel caso di John Lewis, hanno creato un aumento dellintenzione dacquisto del 14% (nelle donne 25-34), +10% di ad recall, +3% di brand favorability (tra le donne 18-24). Più in generale, invece, Instagram incide sui risultati delle campagne a performance con + 70% di azioni nel direct response, +78% di installazioni app e +58% di website conversion, con annessa crescita di vendite online.

Nuove soluzioni: le ADS IN Stories

Limplementazione della funzione Stories è stata lanciata poco tempo fa, ma sono già 150 milioni a utilizzarla. La novità, raccontata ieri nella sede milanese di Facebook, è che presto saranno disponibili ads al loro interno. «La fase beta è iniziata due settimane fa con 30 brand partner. Sono Stories full screen, che partono con laudio attivo tra una Storia e laltra. Stiamo facendo le ultime verifiche tecniche e lavorando al minutaggio, che sarà tra i 10 e i 15 secondi. A breve verranno rese disponibili per tutti i brand», spiega Valerio Perego, sales manager di Facebook. Le aziende potranno quindi inserire (a pagamento) brevi storie tra quelle proposte dagli utenti, rivolgendosi alluser in un momento di grande coinvolgimento.

Via D ailyOnline

Qual è lo stato del rapporto tra italiani e mondo online a fine 2016? Prova a rispondere la fotografia scattata da comScore, dalla quale emerge uno scenario chiaroscuro.

"Il ritardo che continuiamo a scontare nei livelli di penetrazione di utilizzo della rete rispetto ai Paesi più evoluti da un lato rappresenta un problema importante per lo sviluppo della nostra economia digitale, dallaltro indica un potenziale di crescita ancora significativo", sottolinea Fabrizio Angelini Ceo di Sensemakers.

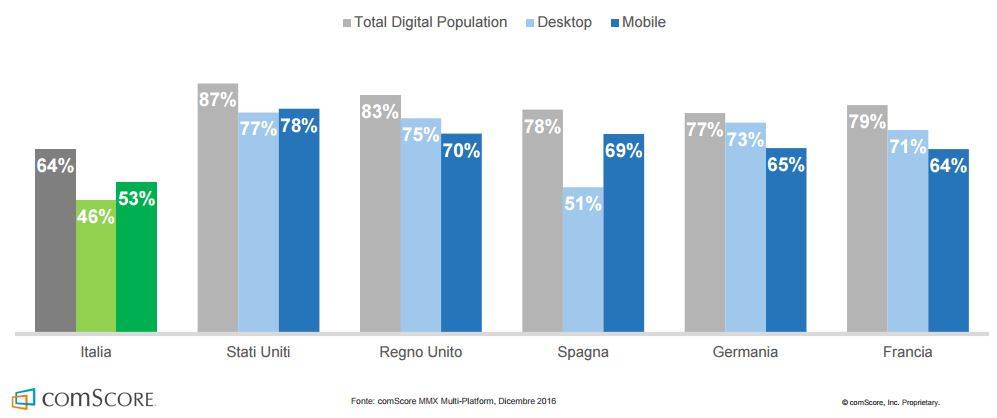

1 - La penetrazione di internet in Italia calcolata sui maggiorenni e su base mensile si arresta al 64%, evidenziando un differenziale ancora piuttosto rilevante rispetto a quella dei Paesi digitalmente più evoluti sia da desktop che da mobile (si vedano i 5 trend della trasformazione mobile in Italia). Secondo lo studio un italiano su tre sopra i 18 anni non accede infatti alla rete nel corso del mese.

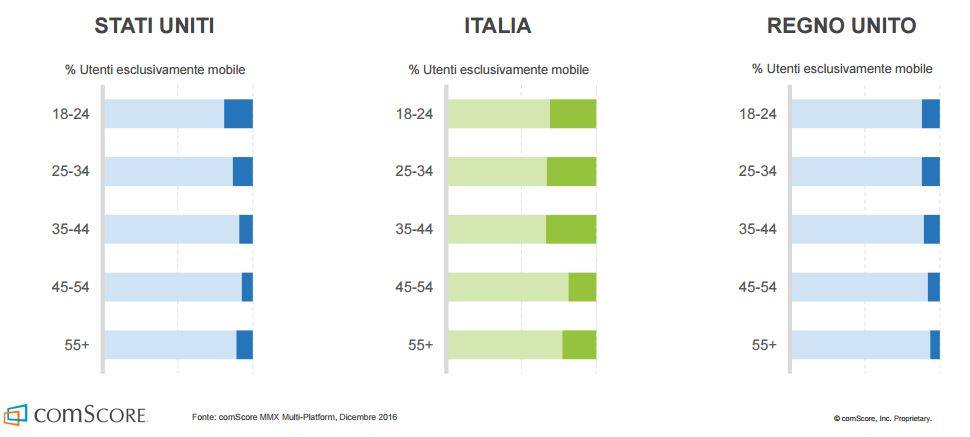

2 - I giovani sono sempre più "mobile-only". Nonostante lutilizzo del mobile sia largamente complementare a quello del desktop, infatti, una componente sempre più consistente di chi naviga in rete accede ormai esclusivamente con device mobili (gli utenti mobile only rappresentano oggi circa un terzo di chi accede da desktop) e tale fenomeno è proporzionalmente più pronunciato sulle fasce detà più giovani.

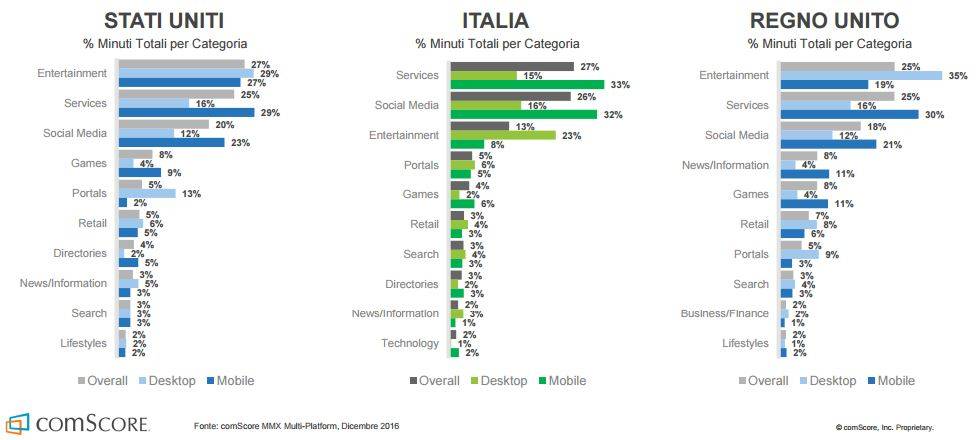

3 - Social e messaging dominano il tempo speso online nel nostro Paese, mentre in Usa e Regno Unito la categoria di contenuto con il più alto tasso di utilizzo è lentertainment. Le app sono a loro volta dominanti: assorbono circa il 90% del tempo da dispositivi mobili e quindi il 57% del totale del tempo speso in rete. Tra queste ultime la concentrazione è alta, con circa il 60% del tempo totale che viene infatti trascorso sulle due app più utilizzate

(WhatsApp e Facebook) mentre in termini di penetrazione sugli utilizzatori di smartphone

tutte le prime 10 app appartengono a Google o Facebook. Questo, tra l'altro, rende la barriera all'ingresso piuttosto alta per le nuove app.

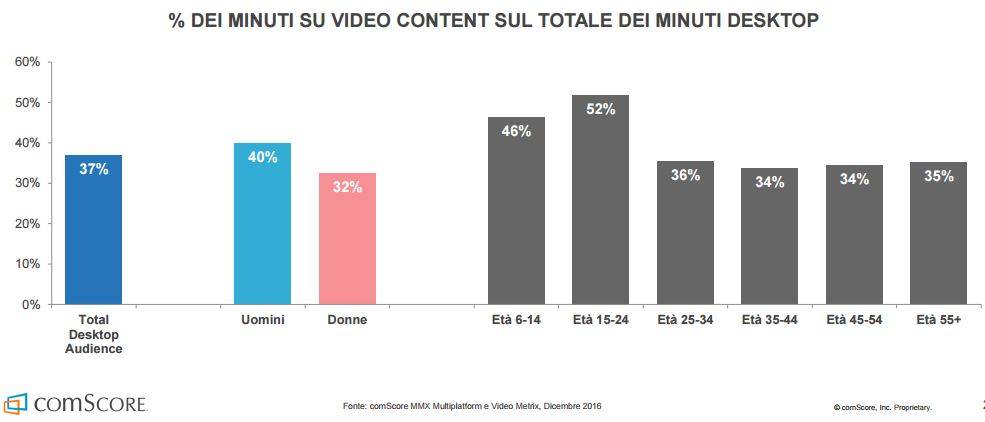

4 - Il potenziale crescente dei video (e di un futuro di entertainment online).

A dicembre 2016 sono stati 28 milioni gli italiani che hanno visto un video online attraverso il desktop e 18 quelli che hanno dichiarato di farlo con uno smartphone. La crescita delle visualizzazioni da smartphone in Italia (+15% nel 2016) è seconda solo a quella registrata in Germania (+19%) e conferma il grande potenziale della fruizione di video online in mobilità. Oggi oltre la metà (55,5%) dei possessori di smartphone italiani dichiara di aver visto un video utilizzando il proprio device, e lo fa con sempre maggiore frequenza: crescono del 34% (da 3,3 a 4,4 milioni) gli utenti che guardano video quasi ogni giorno. In futuro, lutilizzo della rete come piattaforma di entertainment potrà diventare sempre più rilevante nella dieta mediatica degli italiani. Le fasce di età più giovani utilizzano fino a metà del proprio tempo online tramite desktop per guardare video editoriali. Il record spetta alla fascia 15-24 (52%) seguito da quella 6-14 (46%), mentre per le fasce detà più adulte il dato si assesta a poco più di un terzo del tempo totale (tra 34% e 36%).

5 - Il fenomeno dellad-blocking in Italia è contenuto e stabile: solo il 13% degli utenti unici che navigano da desktop in Italia ha installato un software ad-block mentre la penetrazione su mobile è ancora marginale. Il livello medio di traffico non umano rimane contenuto (pari all1,16% del totale delle impression erogate) ma si registra un aumento delle rilevazioni di traffico non umano su un numero crescente di editori: su 107 editori monitorati nellultimo trimestre del 2016, 14 (ovvero il 13% del totale) hanno riportato almeno una volta una percentuale di traffico non umano superiore al 5%.

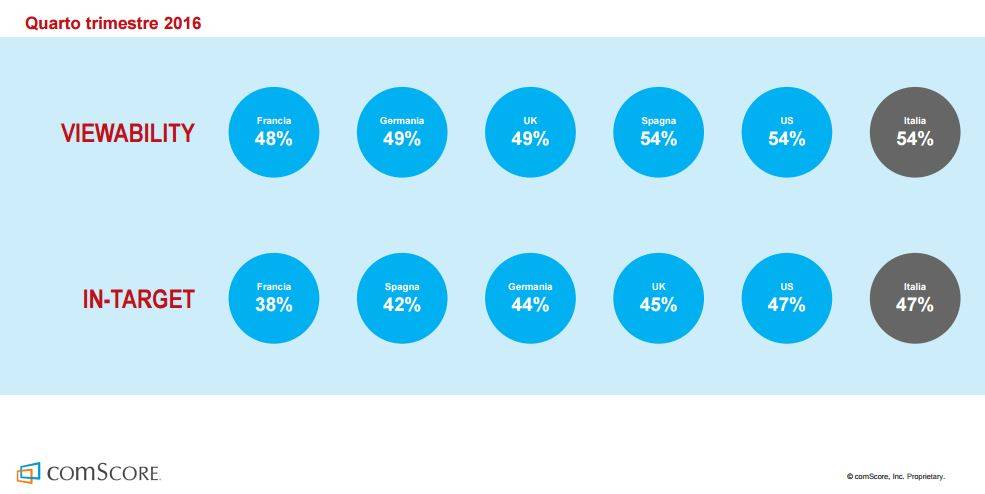

I dati medi di viewability (ovvero leffettiva visualizzazione del contenuto pubblicitario) e del target socio-demografico pianificato in Italia sono allineati a quelli dei paesi con le più alte performance: la viewability si attesta al 54% (pari a Usa e Spagna) lin-target al 47% (dato eguagliato solo in Usa).

Via Mark Up

Durante il convegno Altagamma Consumer and Retail Insight, il 16 febbraio, Altagamma presenta i risultati della quarta edizione del True-Luxury Global Consumer Insight, condotto con The Boston Consulting Group, e della quinta dellAltagamma Retail Evolution condotto con Exane Bnp Paribans. Le evidenze degli studi sono state commentate da Raffaella Banchero, managing director Italy and Spain di Tiffany & Co., Arrigo Berni ceo di Moleskine, Armando Branchini, vice presidente Fondazione Altagamma, Simone Dominici, executive vice president global markets di Bottega Veneta, Michele Norsa, strategic advisor, Dario Rinero, ceo di Poltrona Frau Group e Riccardo Sciutto, group ceo di Sergio Rossi.

Nella nota stampa vengono riportate le sintesi delle ricerche:

lindagine True-Luxury Global Consumer Insight, presentata da Armando Branchini, Nicola Pianon (senior partner e managing director di Bcg) e Federico Bonelli (principal di Bcg), ha aumnetato la qualità degli intervistati, analizzando più di 12.000 consumatori di 10 diverse nazionalità, con spesa media annuale intorno ai €36.000.

Nel 2016 i consumatori di alta gamma nel mondo sono stati 415 milioni e hanno speso €860 miliardi, includendo prodotti unbranded ed escludendo automobili e yachts.

Il numero di consumatori totali è previsto crescere fino a 490 milioni nel 2023, quando arriveranno a spendere €1.185 miliardi.

Focus dello studio sono i consumatori True-Luxury, 17 milioni di persone che hanno speso nel 2016 €250 miliardi: il 4% dei consumatori del lusso è responsabile del 30% dei consumi totali.

I consumatori True-Luxury continuano ad avere un forte appetito e un trend di crescita sano e stabile, resistente nonostante lo slow down del mercato complessivo commenta Nicola Pianon, senior partner and managing director di Bcg, responsabile della Practice Fashion and Luxury di Bcg in Italia.

A rallentare è la parte di consumatori aspirazionali che sta contraendo il passo, soprattutto negli acquisti di beni di lusso personale, prosegue.

Il comunicato stampa riporta alcune evidenze delledizione 2017

Se il mercato lusso in generale rallenta, la parte più alta della piramide, trainata da cinesi e americani, mostra una crescita stabile sia nei beni personali sia nel consumo esperienziale (+6-7%). Questi consumatori prevedono in futuro di incrementare la spesa in calzature, borse, profumi e Cosmetici, e di diminuirla in piccola pelletteria e in cravatte e foulard di seta.

Crescono i consumi locali per i true-luxury consumers.

I cinesi in particolare passano dal 39% del 2014 al 65% del 2016 come percentuale di acquisti fatti nel mercato domestico.

Il 50% dei consumatori, soprattutto millennials e americani, percepisce in misura crescente un disallineamento tra prezzo e valore del prodotto, dovuto ad aumento dei prezzi, ma anche a diminuzione della qualità e a una perdita di esclusività dei brand e dei prodotti. Una percezione che indurrà un consumatore su due a non comprare più il brand in questione. Il 50% dei consumatori True-Luxury trova che non vi sia più equilibrio tra prezzo pagato e valore del prodotto.

Significa, commenta Nicola Pianon, che la qualità offerta e lesclusività non sono più considerate adeguate ai livelli di prezzo richiesti. La reazione è la rinuncia allacquisto, la ricerca di prodotti off-price sui canali fisici o digitali che lo consentono, o il trading down, verso i prodotti offerti da marche premium o addirittura verso fast fashion come Zara o H&M.

Il consumatore true luxury vira verso il casual.

Forte crescita di appeal del casualwear tra i consumatori del lusso, sempre più accettato anche in occasioni formalio importanti. Una crescita che non va tuttavia a detrimento del mercato del lusso. Due esempi chiari del fenomeno sono il boom delle sneaker di lusso e delle luxury down-jackets.

La customizzazione dei prodotti, richiesta sempre più forte da parte dei consumatori del lusso, che cercano esclusività, differenziazione e un legame più personale con il prodotto.

Made in Italy.

lItalia è considerata in tutto il mondo il primo Paese per qualità della manifattura di beni di lusso personale.

Canali distributivi.

Diminuiscono le vendite imputabili integralmente al negozio fisico. Il vero trend è la multicanalità (ricerca online e acquisto in negozio e inverso).

Per il consumatore, multicanalità significa coerenza nellimmagine, servizi integrati per la consegna, riconoscimento del proprio status di cliente privilegiato su tutti i canali. Il 61% degli acquisti è influenzato dal digitale, con la punta del 72% per gli Stati Uniti. Il retail monomarca registra un calo di traffico e di vendite, soprattutto a causa di una shopping experience non soddisfacente e del troppo lento rinnovamento degli assortimenti, ma resta comunque il cuore di un processo di acquisto sempre più multicanale.

Il passaparola è il primo fattore di influenza allacquisto, grazie soprattutto ai social media, usati dal 72% dei consumatori True-Luxury per dialogare con i brand, con una frequenza elevatissima.

Per quanto riguarda i profili dei consumatori, il 90% della crescita è a carico dei primi 3 segmenti comportamentali: gli absolute luxurer (top spender, connoisseur raffinati ed eleganti, contano per il 27% dei consumi totali), megacitier (millenial delle grandi mega-city, trendy, contano per il 17% dei consumi totali), e i social wearer (attenti alla sostenibilità sociale ed ambientale, 7% dei consumi totali).

Le interviste svolte mostrano come unattività mirata di marketing da parte delle aziende sui singoli segmenti ripaghi in termini di attrazione dei consumatori verso il brand e di crescita nettamente al di sopra della media del mercato.

Come ricordato dal comunicato stampa, lAltagamma Retail Evolution, presentata da Luca Solca, managing director global luxury goods di Exane BNP Paribas, indaga levoluzione e le prospettive delle strategie retail delle imprese lusso considerando più di 16.000 punti vendita. I brand del lusso stanno consolidando le reti distributive, con pochissime nuove aperture e una sempre maggiore integrazione tra retail fisico e digitale: un processo che conduce a negozi più piccoli e con maggiore produttività. Rispetto al modello omologato di store monomarca finora in uso, si prefigura un trend di contro-standardizzazione dei format retail, che tenga conto della frammentarietà del profilo del consumatore e delle sue diverse esigenze e capacità di spesa.

Luca Solca, commenta: Lera della crescita facile fatta di aperture di negozi e aumenti di prezzo é ormai dietro di noi. Le priorità nel retail di lusso oggi sono laumento della produttività, ottenuta con innovazione di prodotto più rapida, integrazione dellofferta digitale al punto di vendita e negozi più compatti. Il negozio diventerà molto di più che uno sfoggio di dimensioni e materiali, ma un modo per il marchio di esprimere e confermare i propri valori e la propria unicità.

Armando Branchini, vice presidente di Fondazione Altagamma, sottolinea che il consumatore True-Luxury evolve sempre più senza strappi, ora che i componenti della Generazione Y, i milllenial, sono responsabili della metà dei consumi mondiali del lusso. Non significa che tutto procede as usual. Al contrario stiamo vivendo una fase di contro-standardizzazione sia relativamente alla customer experience che alla in-store experience.

Via Pr imissima.it

|

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3