Di Max Da Via' (del 31/08/2017 @ 07:31:45, in Mobile, linkato 1643 volte)

Android è il primo sistema operativo, mentre tra i brand Huawei lancia la sua sfida a Samsung e Apple. E questa la foto dello scenario del mercato smartphone italiano scattata da Mobilens di comScore, alla vigilia di Ifa, levento dedicato allelettronica di consumo in programma a Berlino dall1 al 6 settembre prossimi. Stando ai dati registrati nel nostro Paese nel mese di giugno, il 74,4% dei possessori di telefoni cellulari possiede uno smartphone,dato questo che ha registrato una crescita progressiva se si osserva il medesimo nello stesso mese del 2015 (60%) e dello scorso anno (70%).

Considerando la sola smartphone audience italiana, composta da 34 milioni di utenti, Android mantiene la leadership con il 73,5% (era al 69,7% nello stesso mese del 2016), seguito da Apple/iOS con una quota di mercato pari al 18,7% (nel 2016 al 17,9%). In calo Microsoft, scesa al 6,9% (era al 10,5% un anno fa), mentre si assiste alla scomparsa progressiva degli altri sistemi operativi (tra cui BlackBerry), complessivamente intorno all1%.

Tra i leader di mercato, Android può anche beneficiare di una crescente fidelizzazione. Tra gli utenti del sistema targato Google che intendono cambiare dispositivo, solo l11% ha dichiarato di voler passare a piattaforma iOS (erano 13,5% a giugno 2016), a fronte del 19.6% di utenti iOS pronti a fare il percorso inverso (contro il 15,3% di un anno fa). In più, nota ancora la ricerca, la stessa Android si prepara ad accogliere gli utenti con dispositivi di vecchia generazione prossimi ad un upgrade, che nel 75% dei casi sceglierebbero proprio il sistema operativo di casa Google.

Prendendo in considerazione la ripartizione delle quote di mercato dei singoli brand, Samsung detiene il primato con il 37,5%, anche se in calo rispetto al 41,9% di giugno 2016, seguito da Apple (18,7%), e Huawei con il 16,3%. Il produttore cinese ha raddoppiato il numero di utenti dellanno scorso, registrando un +413% su scala biennale. Seguono Nokia (che perde 3,6 punti percentuali in un anno), LG, Wiko e Asus, che raggiungono complessivamente il 14,5% della quota di mercato.

A giugno 2017 risultano 1,7 milioni gli utenti che dichiarano di aver acquistato un nuovo smartphone negli ultimi 30 giorni. Tra questi il 79% sceglie un dispositivo con sistema operativo Android, mentre il 18,6% sceglie un dispositivo Apple/iOS, con Microsoft ferma al 2,2%. I brand più acquistati sono ancora Samsung (32,1%), Huawei (20,7%) e Apple (18,6%).

Nella top ten dei modelli più acquistati nei 30 giorni, il Samsung Galaxy S8 risulta essere il più scelto, anche se Huawei è presente nella graduatoria con 5 modelli (dal P9 Lite, secondo con il 3,8%, ai fortunati P8 Lite, anche in versione 2017, passando per i più recenti P10 Lite e P10 Plus). Oltre al Galaxy S8 (4,1% sul totale dei nuovi dispositivi), La casa coreana piazza altri due dispositivi, il Galaxy J5 (3,7%) e Galaxy S7 (2,6%), tra i primi quattro modelli. Primo dei due modelli Apple presenti nella top 10 è liPhone 5s 16GB, che con il 2,5% si posiziona al quinto posto, davanti al più recente iPhone 7 32GB al 2,1%.

Analizzando il costo dei nuovi smartphone, oltre un quinto degli acquirenti ha speso più di 400 €, mentre il per 17% degli utenti il costo del nuovo dispositivo era compreso nella fascia tra i 170 € e i 249 €. A seguire, con il 15,2%, la fascia tra i 125 € e i 169 €. Tra i criteri decisivi nel processo di acquisto di un nuovo smartphone, il sistema operativo rappresenta il principale driver che guida la scelta (49%), mentre al secondo posto per importanza attribuita (43,8%) si posiziona la disponibilità di App presenti per il modello desiderato (in crescita rispetto al 41,8% dello scorso anno). Le considerazioni legate ai costi rivestono invece un minor peso per gli intervistati, che in percentuale minore rispetto allo scorso anno attribuiscono un alto grado dimportanza a costo specifico del piano dati (36,6% a giugno 2017 vs 43,6% di giugno 2016), prezzo del dispositivo (32,9% vs 36,7%) e costo mensile complessivo del servizio (30,6% vs 34,8%).

Schermi più grandi e fotocamere con risoluzioni migliori alcuni dei fattori tecnici presi in considerazione per i nuovi acquisti. Gli smartphone acquistati negli ultimi 30 giorni, hanno dimensioni dello schermo comprese tra i 5 e i 5,5 per il 43,7% dei casi, e superiori ai 5,5 nel 27,9% dei casi. La tendenza a schermi sempre più grandi viene confermata prendendo in considerazione lintera smartphone audience italiana, che fa registrare le maggiori crescite in termini di utenti per gli schermi oltre i 5,5 (+69%), e per quelli compresi tra i 5 e i 5,5 (+57% rispetto a giugno 2016), che rappresentano ormai la gran parte degli smartphone (utilizzati dal 40,1% degli utenti). In calo del 3% invece il numero di chi possiede un dispositivo con dimensioni dello schermo tra i 4,5 e i 5 (quota al 22,2%).

La risoluzione della fotocamera frontale che risulta più diffusa nella platea italiana è 5 megapixel (+67% rispetto al 2016), ma quella che registra una maggiore crescita rispetto allo scorso anno va dai 5 megapixel in su (+ 353%). Tra le fotocamere posteriori, le più diffuse risultano avere una risoluzione compresa tra i 10 e i 14 megapixel, in crescita dell89% rispetto al 2016. Dispositivi più grandi, più potenti e più performanti si traducono anche in nuove possibilità di utilizzo per i possessori di smartphone, e attività diverse dalla chiamata tradizionale. Tra queste sempre più diffuse la visione di contenuti video o televisivi (19 milioni di utenti, +16% rispetto allo stesso mese dello scorso anno), lascolto di musica (15 milioni, +11% rispetto allo scorso anno), la condivisione di foto e video sui social (+13%) e lacquisto di beni e servizi (+22%), con la maggiore crescita registrata dalle videochiamate (+74%).

I numeri di telefono degli esercizi commerciali saranno accompagnati da un simbolo di autenticità. Un'occasione per agevolare la comunicazione con i clienti o un altro strumento di telemarketing asfissiante?

WhatsApp viene incontro alle esigenze delle aziende con iprofili verificati. La piattaforma di messaggistica istantanea associerà un simbolo di autenticità dei numeri di telefono che fanno capo a negozi, esercizi commerciali e brand. Attraverso questinumeri verificati le imprese possano entrare direttamente in comunicazione con ilmiliardo di utenti che usa WhatsApp. Resta da capire se questi sarannoutilizzati per una comunicazione più efficaceo solo per nuove iniziative ditelemarketing.

PROFILI VERIFICATI DI WHATSAPP AL SERVIZIO DELLE AZIENDE

Scrivendo a un numero verificato, evidenziato da una spunta bianca su fondo verde, nella chatapparirà automaticamente il nome del negozio o dell'azienda, anche se questi non sono registrati in rubrica. Nei piani di WhatsApp, che stasperimentando questa funzionalità su un numero ristretto di attività, questa funzione è pensata soprattutto per i negozi localiche potranno usare i messaggini per contattare i clienti o proporre sconti. Per prevenire gli abusi, le aziende più "insistenti" potranno essere bloccate come avviene con qualsiasi contatto. Anche igrandi brand potranno sfruttare questa funzionalità, creand oun canale diverso dalle normali pagineFacebook eInstagram.

Di Max Da Via' (del 28/08/2017 @ 07:17:11, in Aziende, linkato 1361 volte)

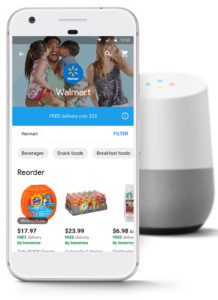

Dopo l'acquisizione diWhole Foodsda parte diAmazona metà giugno, un'operazione da 13,7 miliardi di dollari, ecco la risposta di Google e Walmart, con un'alleanza che porterà i prodotti del retailer a portata diGoogle Assistant.

Alleanza Google e Walmart

La partnership è stata annunciata sul sito del colosso statunitense, attraverso una dichiarazione del presidente e CeoMarc Loree partirà di fatto a fine settembre, quando sarà possibile acquistare i prodotti Walmart attraverso l'assistente vocale di Google. Per quanto riguarda Google Assistant, Lore dichiara che si tratterà del numero maggiore di prodotti messi a disposizione da un singolo retailer su questa piattaforma.

La carrello della spesa più facile

Grazie alla alleanza Google e Walmart possono incrociare le tecnologie a vantaggio degli utenti. Tra le possibilità aggiuntive offerte c'è per esempio quella di costruire il carrello della spesa di ciascun utente basandosi su prodotti acquistati in precedenza, e che fanno parte di quella base di acquisto che ciascuno di noi tende a ripetere, perché sono prodotti essenziali. La funzione si attiva grazie all'integrazione profonda tra la funzioneEasy Reorderdi Walmart, che fino ad oggi ha venduto online esclusivamente attraverso il proprio sito, e Google Express.

Easy Reorder di Walmart è già un mezzo potente, perché integrando online e negozi fisici è in grado di riconoscere il cliente e gli acquisti di ciascuno, indipendentemente dal

La spesa con i comandi vocali nella sinergia tra Google e Walmart

canale. Questo permette di riconoscere coerentemente le abitudini d'acquisto, ovvero con una visione d'insieme e non parcellizzata dai canali di vendita. Lato utente, significa semplificare in modo notevole gli acquisti più ripetitivi: è già tutto nella app Walmart. L'utente che sceglie di collegare il proprio account Walmart a Google Express trasferisce questo risparmio di tempo direttamente sul servizio di Google.

Sviluppi prossimi

Il Ceo Marc Lore annuncia a breve sviluppi del servizio coinvolgendo i 4.700 punti vendita Walmart e la logistica. "Creeremo una customer experience che ad oggi nessuno offre, nel campo dell'acquisto tramite comando vocale -precisaLore-, per esempio la possibilità di scegliere se prelevare la spesa in negozio, con uno sconto, o di usare i comandi vocali per acquistare prodotti freschi in tutti gli Stati Uniti. Le nuove possibilità di voice shopping, abbinate all'offerta distintiva dell'insegna, che per esempio include la consegna gratuita in due giorni e lo sconto per il pickup instore, offrirà ai nostri clienti una nuova e avvincente maniera di ottenere ciò che desiderano a prezzi bassi".

Perché una alleanza Google e Walmart

La scelta di allearsi con Google va nella direzione della semplificazione degli acquisti lato consumatori. Walmart valuta positivamente gli investimenti e gli sforzi di Google su

L'alleanza tra Google e Walmart porterà una grande quantità di prodotti nel carrelli riempiti via mobile

intelligenza artificiale ed elaborazione del linguaggio naturale, quindi crede che la tecnologia sia all'altezza delle aspettative. "Sappiamo -prosegue il CeoMarc Lore-che questo implica che Walmart verrà reso direttamente confrontabile con altri retailer, e crediamo che sia giusto così. Un universo di acquisto aperto e trasparente è la cosa migliore per i clienti".

Nella classifica di giugno dellinformazione online, stilata da Primasulla base dei dati di Audiweb Database,Repubblica,it è sempre saldamente in testa, come è ormai tradizione.Nelle posizioni successive ci sono stati però diversi sommovimenti, a cominciare dal secondo posto, conquistato da TgCom24. Il giornale online di Mediaset prosegue infatti la sua corsa (nellultimo anno è cresciuto del 31%) e supera di slancio il sito del Corriere della Sera, calato del 5,5% rispetto a maggio.

Perde terreno (-17%) anche laltro quotidiano di Rcs, la Gazzetta dello Sport, che mantiene comunque il quarto posto. Al quinto si piazza Citynews, con i suoi 42 giornali locali online (più uno nazionale, Today.it), conquistando due posizioni rispetto al mese scorso. Anche LaStampa.it guadagna due posizioni, salendo al sesto posto, a spese di Donna Moderna. Nellultimo anno il sito del settimanale femminile di Mondadori è cresciuto del 57%, ma in giugno la sua corsa si è arrestata, con una perdita del 9% del traffico rispetto a maggio. Ancora più accentuata (-24%) la flessione del settimo classificato, il Messaggero, che dal quinto scende allottavo posto.

Nono si conferma Tiscali, con 538mila utenti unici nel giorno medio. In decima posizione si piazza TuttoMercatoWeb.com, superando lAnsa. Quando il calciomercato stava entrando nel suo periodo clou, il sito fondato e diretto da Michele Criscitiello è cresciuto del 23%, in controtendenza rispetto agli altri siti sportivi: Gazzetta.it, come abbiamo già detto, ha perso il 17%; la stessa flessione ha registrato il Corriere dello Sport, mentre laltro quotidiano del gruppo Amodei, Tuttosport, è calato del 12% rispetto a maggio.

Notevole lexploit del Sole 24 Ore, che in giugno ha registrato un +16,2% rispetto a maggio e che in meno di un anno (dal settembre 2016) è salito dal 17° al 12° posto. Unescalation che il quotidiano spiega con la nuova linea editoriale voluta dal direttore Guido Gentili di aumento della quantità e miglioramento della qualità dei contenuti specialistici, grazie al rafforzamento dellintegrazione tra carta e web. In particolare hanno influito in maniera positiva sugli accessi lappuntamento con la dichiarazione dei redditi, gli effetti sui mercati dei recenti fatti di cronaca e le notizie dallAmerica di Trump.

Per interpretare i cali di diversi giornali online rispetto a un anno fa cè da considerare che, come abbiamo più volte ripetuto, le rilevazioni di Audiweb per ora non tengono conto del traffico in app sui social network, che rapprersenta una quota importante dellaudience dei siti di informazione. Non ci sono stati invece fatti particolarmente rivelanti nel giugno dello scorso anno che potessero catalizzare linteresse dei lettori online, salvo il referendum sulla Brexit del 23 giugno 2016, che ha suscitato un ampio dibattito anche da noi. Nel confronto con il mese precedente bisogno tener conto che in maggio cè stata la conclusione del campionato di calcio italiano, con la vittoria della Juventus, fatto che indubbiamente ha inciso in particolare sul traffico dei siti sportivi. Da considerare anche gli accordi commerciali tra i vari siti (le cosiddette TAL, traffic assigment letters), che incidono direttamente sullaudience rilevata. A questo proprosito, la principale novità di giugno riguarda Repubblica, che ha eliminato il channel Toms HW Computer & Consumer Electronics News, che era lunica TAL attiva del quotidiano online.

Sulla base dei dati di Audiweb Database si può stilare anche unaltra classifica: quella degli editori di siti dinformazione. Nettamente in testa a questa particolare classifica è Gedi Gruppo Editoriale (la nuova denominazione del Gruppo Editoriale LEspresso), con 2 milioni 79mila utenti unici complessivi nel giorno medio (nel giugno 2016 erano 2 milioni 175mila), cifra a cui vanno aggiunti i 598mila di LaStampa.it, visto che proprio in giugno si è compiuta lintegrazione di Italiana Editrice (che pubblica La Stampa) nel gruppo presieduto da Marco De Benedetti.

Al secondo posto sale il gruppo Mondadori, con 1 milione 998mila utenti unici, contro i 558mila di un anno prima; un exploit dovuto allacquisizione di Banzai Media, che ha portato in dote siti frequentatissimi come PianetaDonna, Giallo Zafferano, Smartworld, Studenti.it e altri (in totale circa 2 milioni di utenti unici nel giugno 2016).

Terzo è Rsc Mediagroup (1 milione 722mila utenti unici); quarto Mediaset (1 milione 531mila); quinto Caltagirone Editore (913mila) con i siti dei suoi sette quotidiani (Messaggero, Corriere Adriatico, Gazzettino, Mattino, Leggo e Nuovo Quotidiano di Puglia). Triboo con i suoi 21 siti (tra cui i più frequentati sono DireDonna e Html.it) totalizza 764mila utenti unici; Citynews 633mila, la Rai 542mila, Tiscali 543mila, TC&C (leditore di TuttoMercatoWeb) 510mila, Sky Italia 473mila.

Anche durante il periodo estivo, agli italiani piace guardare le trasmissioni tv e farsi coinvolgere nei dibattiti che le riguardano, postando i loro commenti sui social network. Secondoi dati Nielsenrelativi alla Social Tv, nel mese di luglio nel nostro paese sono stati più di 2,8 milioni gli utenti unici attivi su Facebook e Twitter durante la visione di un programma sul piccolo schermo, con un totale di 7,4 milioni di interazioni registrate.

A coinvolgere di più i telespettatori sono gli eventi sportivi, che hanno generato poco meno della metà delle interazioni totali (46%), seguiti a 17 punti di distanza da talent e reality (29%). Alle spalle del duo di testa, conquista il terzo gradino del podio i grandi eventi musicali, trasmessi nel corso del mese (12%). Seguono poi, appaiati, le serie tv/fiction (6%), lintrattenimento (4%) e i talk e i programmi di approfondimento politici (3%).

Il trend del mese sui programmi più socializzati ha di fatto confermato quanto emerso nel primo semestre del 2017, con le trasmissioni sportive che hanno fatto la parte del leone.Secondo i dati del Social Content Ratings di Nielsentra gennaio e giugno sono stati in tutto 5,4 milioni gli utenti attivi ogni mese, senza considerare tutti quelli che sono stati semplicemente esposti a commenti e tweet relativi ai programmi televisivi, per 124 milioni di messaggi tracciati nel corso del periodo.

Il mercato degli investimenti pubblicitari in Italia chiude il primo semestre in lieve calo: -0,4% rispetto allo stesso periodo del 2016. Se si esclude dalla raccolta web la stima Nielsen sul search e sul social, landamento registra una contrazione del 3%, pari a circa 100 milioni di euro in meno rispetto al periodo gennaio giugno dellanno scorso. Il singolo mese di giugno si attesta a -4,7% (-8,6% senza search e social).Lo dicono i nuovi dati Nielsen sul mercato pubblicitario in Italia nel mese di giugno 2017 (.pdf).

La flessione del mese di giugno, largamente prevista e annunciata per i noti motivi di stagionalità degli anni dispari, si è manifestata ed è esattamente speculare a quanto successo nel 2015, lanno seguente ai mondiali di calcio, ha spiegato Alberto Dal Sasso, TAM e AIS managing director di Nielsen. Non dimentichiamo che a giugno 2015 era da poco cominciato lExpo e il mese di giugno si era chiuso con un 6% di decremento, che sarebbe stato probabilmente ancora più negativo se non ci fosse stata lEsposizione Universale a trainare gli investimenti del periodo. Dovremmo cominciare a vedere una risalita già nei prossimi mesi, se non da luglio, sicuramente da settembre.

Relativamente ai singoli mezzi, la tv chiude il semestre in calo dell1,9%, condizionato da un mese di giugno particolarmente negativo (-10,9%).

Landamento della stampa continua a essere negativo: nel singolo mese, i quotidiani e i magazine calano rispettivamente del 12,8% e dell11,7%, portando il periodo cumulato rispettivamente a -10,8% e -7%. Prosegue invece il buon andamento della radio che chiude il primo semestre con una crescita del 5%, trainata da una performance molto positiva nel mese di giugno (+8,9%).

Sulla base delle stime realizzate da Nielsen, la raccolta dellintero universo del web advertising chiude in positivo, a +6,8% (-1,7%, se si escludono il search e il social).

Buono landamento della GoTV (+7,6%) e del transit (+1,2%), mentre continua il trend negativo delloutdoor (-17,2%). Lottimo mese di giugno consente a cinema e direct mail di colmare in parte il gap negativo registrato nei mesi scorsi (rispettivamente -9,1% e -2,7%).

Per quanto riguarda i settori merceologici, se ne segnalano nove in crescita, con un apporto complessivo di circa 54 milioni di euro. Per i primi cinque comparti a livello di quote di mercato, si registrano andamenti differenti: solo le automobili e i farmaceutici hanno una performance positiva nel semestre, grazie a una raccolta che si attesta rispettivamente a +0,9% +6,8%. Landamento è invece negativo per le telecomunicazioni (-3%), gli alimentari (-3,8%) e la distribuzione (-11,5%). Andamento molto positivo per tre settori elettrodomestici, giochi/articoli scolastici e informatica che incrementano il proprio fatturato rispettivamente del 51,1%, 44,1% e 31,4%, con un apporto complessivo di circa 22 milioni di euro.

Il mercato pubblicitario è in fase di consolidamento. Nel semestre, gli investimenti dei 40 top spender sono cresciuti dell1%, a fronte di una cosiddetta coda lunga di piccoli inserzionisti che è aumentata nel numero, ma si è ridotta nella quota di mercato e nellinvestimento medio: abbiamo infatti rilevato che le aziende piccole investitrici hanno perso nel semestre il 18,8%. Uno scenario di mercato in cui le aziende si muovono a due velocità, con crescita di quelle più evolute dal punto di vista della comunicazione, fa comunque ben sperare per la seconda parte dellanno. Ricordiamo, ha concluso Dal Sasso, anche le recenti correzioni al rialzo sul PIL pubblicate la scorsa settimana dal FMI, che prevedono una crescita del 1,3%, e gli ultimi dati positivi di Istat sulloccupazione.

Italiani e millennial vedono i supermercati del prossimo futuro come aggregatori di prodotti e servizi sempre più diversificati. Secondo unindagine Censis i millennial vedono le unità di vendita come vere e proprie piattaforme relazionali ad alta intensità di tecnologia, capaci di promuovere la personalizzazione e di facilitare la vita dei clienti, ovvero hub che condensano valore da intercettare. I millennial dunque rappresentano la fascia di popolazione che mostra un apprezzamento nuovo e più forte, oltre a uninterazione che segue diverse modalità, nei confronti dei supermercati tradizionali.

Nello specifico la ricerca dimostra che il 33% dei millennial si aspetta di trovare al loro interno modalità più veloci e più semplici di pagamento, contro il 29% del totale degli intervistati, e il 31% sente la necessità di orari di apertura più flessibili e prolungati, contro il 26% del totale. Inoltre, il 28% vorrebbe ricevere offerte personalizzate direttamente sullo smartphone (vs il 21% del totale) e usufruire del servizio wifi allinterno nei negozi (27% dei Millennial vs il 18% del totale).

Per quanto riguarda invece lutilizzo di siti, app e social network per venire a conoscenza di informazioni sulle iniziative della distribuzione moderna, il 31% dei millennial consulta i diversi canali regolarmente, mentre la media italiana è del 21,5%. Inoltre, mentre il 21% dei millennial interagisce con post e commenti, solo il 12% degli italiani dichiara di farlo. E infine, il 38% è venuto a conoscenza di promozioni e offerte interessanti attraverso le app scaricate, contro il 21% della media nazionale.

I consumatori sono sempre più sensibili alle rappresentazioni della diversità in pubblicità e sulle confezioni dei prodotti. Non solo. Anche i concetti di trasparenza e di sostenibilità economica e ambientale influenzano in misura crescente il sostegno a un brand. Questo quanto emerge dalla Global Survey Women & Diversity condotta da Nielsen nel terzo trimestre del 2016 su un campione di oltre 31.000 persone in 63 Paesi.

Per diversità o diversity va innanzitutto chiarito che sintende una vasta gamma di background (come cittadinanza o etnia), caratteristiche fisiche (come colore della pelle, età o corporatura), abilità (fisiche e intellettuali), espressioni o identità di genere, orientamenti sessuali e culture.Il desiderio di vedere comunicazioni commerciali più inclusive,dove la diversità non sia rappresentata come un ostacolo, né nascosta, accomuna tutto il mondo industrializzato.

Gli italiani vorrebbero più diversità sessuale in comunicazione Un primo dato interessante riguarda la percentuale di persone favorevoli a pubblicità e packaging che mostrino famiglie moderne e/o non tradizionali (genitori single, genitori multietnici, genitori dello stesso sesso, etc.): la media europea è 32%, mentre in Italia è 38%. In aggiunta,il 31% degli intervistati italiani afferma che vorrebbe vedere più persone con orientamenti sessuali e identità di sesso diverse(lesbiche, omosessuali, bisessuali, transgender, etc.) media europea: 26%, pesantemente influenzata da Russia, Turchia e Stati dellex U.R.S.S. Da questi primi numeri, l'Italia si configura come un Paese sempre più liberal, anche più di leader dell'UE quali Francia e Germania.

La visione cambia in base alla generazione d'appartenenza In Italia più giovani confermano di essere i più aperti in fatto di identità di genere, relazioni e sessualità: nel 43% dei casi i teenager della Gen Z si dichiarano favorevoli alle comunicazioni commerciali mostranti famiglie moderne e/o non tradizionali, nonché persone con orientamenti sessuali e identità di sesso diverse. I millennial condividono questa opinione nel 34% (orientamenti) e nel 37% (famiglie) dei casi. I giovanissimi sono anche i più aperti alle pubblicità inclusive di persone con background, culture ed etnie diverse (favorevoli nel 43% dei casi), contro il 38% dei millennial, il 37% dei quarantenni della Gen X e limprevisto 42% dei baby boomer.I teenager appaiono invece meno sensibili al problema dellimposizione di determinati canoni estetici: solo il 36%, infatti, afferma di voler vedere più persone con corporature diverse in pubblicità, contro il 41% dei millennial, il 40% dei quarantenni e il 41% dei baby boomer. I baby boomer sono la fascia più attenta al tema della senilità (il 45% vorrebbe vedere rappresentate anche persone più anziane) e della disabilità (il 42% vorrebbe vedere rappresentate persone diversamente abili). Da sottolineare che al momento le rappresentazioni della diversità in pubblicitàinfluenzano gli acquisti nel 47% dei casi.

Durante l'acquisto l'eco-sostenibilità influenza, ancor più se Millennial A questo generale desiderio di maggior inclusione si aggiunge la crescente simpatia nei confronti di aziende e prodotti sostenibili e trasparenti. Lo studio Nielsen Women & Diversity evidenzia infatti la propensione degli intervistati italiani ad acquistare prodotti ecologici i.e.il 70% afferma di essere influenzato dalleco-sostenibilità del prodotto o commercializzati da aziende che supportano cause ambientali (70%) e che sostengono leconomia locale (72%). La scelta di un prodotto è anche influenzata dal fatto che lazienda adotti pratiche commerciali eque e operi in modo trasparente (69%) e promuova cause sociali (68%). Le risposte dei millennial da questo punto di vista alzano sensibilmente le percentuali totali.

Nel 2016, il mercato digitale italiano (informatica, telecomunicazioni e contenuti) è cresciuto dell1,8% raggiungendo i 66.100 milioni di euro. Nel primo trimestre dellanno in corso la crescita ha accelerato, toccando il 2,8% rispetto allo stesso periodo dellanno scorso e avvalorando le previsioni di crescita per il triennio 2017-2019 (+2,3% a 67.652 milioni di euro nel 2017; + 2,6% a 69.432 milioni di euro nel 2018 e +2,9% a 71.453 milioni di euro del 2019). In uno scenario che conferma una ritrovata vitalità, grazie al ruolo trainante delle componenti più innovative e ad un generale salto di consapevolezza sulle potenzialità del digitale compiuto dal Paese, permangono però criticità cui occorre dare rapida risposta. La prima riguarda il passo della ripresa che, per quanto buono, non basta ancora a colmare il ritardo accumulato e a coinvolgere le tante PMI che animano il nostro tessuto produttivo. La seconda riguarda il gap di specialisti digitali, che rischia di condizionare gli investimenti delle aziende e leffetto delle politiche di stimolo allinnovazione. Sono queste le principali evidenze del rapporto Il digitale in Italia 2017, condotto in collaborazione con NetConsulting cube e Nextvalue e presentato oggi alla stampa a Milano e Roma.

Sino a due anni fa, il nostro paese, per carenza di investimenti in innovazione, correva il rischio di rimanere ai margini dello sviluppo digitale, protagonista dei principali trend delleconomia globale. Oggi possiamo dire che questo scenario si sta sempre più allontanando grazie allinversione di tendenza degli investimenti in tecnologia che registriamo da due anni a questa parte e che, secondo le nostre stime, continuerà a manifestarsi per almeno i prossimi tre anni ha affermatoil presidente di Assinform Agostino SantoniLimpatto dellinnovazione digitale sul business è sempre più rilevante in tutti settori delleconomia italiana. Cloud, Iot, Big data, Mobile Business, Cybersecurity stanno trainando il cambiamento dei modi di produzione, di interazione con clienti e fornitori in filiere sempre più integrate. Stanno cambiando i prodotti e lo scenario competitivo, che vede lingresso nei mercati di nuovi operatori e piattaforme digitali che abilitano nuovi servizi.

Lo studio Assinform non lascia dubbi al riguardo. Il Mercato Digitale Italiano si è rimesso in moto, promettendo tassi di crescita in costante miglioramento almeno sino 2019sulla spinta dei processi di trasformazione digitale in tutti i principali settori. I tassi di crescita medio annui stimati tra il 2016 e il 2019 sono del 4,4% ogni anno nellindustria (dai 7.044 milioni di euro, +2,4%, del 2016), del 4% nelle banche (dai 6.813 milioni di euro, +3,5%, del 2016), del 4,5% nelle Utility (dai 1.576 milioni di euro, +3,5%, del 2016), del 4,2% nelle Assicurazioni (dai 1.800 milioni di euro, +3,7%, del 2016), del 3,6% nei Trasporti (dai 2.209 milioni di euro, +2,5%, del 2016), del 4,7% nella Distribuzione (dai 3.991 milioni di euro, +3,5%, dei 2016). Tutte dinamiche incoraggianti, che tuttavia trovano meno riscontro nella PA, in cui la spesa in digitale è attesa calare con un tasso di crescita medio annuo di poco meno del 2%, ad eccezione della Sanità, che invece promette un tasso medio annuo di crescita del 3% circa (dai 1.450 milioni di euro, +1,6%, del 2016). Dal punto di vista territoriale aumenta la polarizzazione nel Nord Ovest che contribuisce al 38,3% della spesa digitale complessiva del Paese con una crescita del 2,3% nel 2016.

Se è una notizia assolutamente positiva per le prospettive di crescita delleconomia italiana che si sia ripreso a investire nel digitale, dobbiamo essere consapevoli che molto resta ancora da fare ha commentato Santoni, che ha concluso Nel prossimo periodo sarà cruciale consolidare questo trend. Agli sforzi per far sì che la trasformazione digitale coinvolga una platea sempre più ampia di Pmi, oggi ancora troppo ristretta, vanno affiancate iniziative formative a tutti i livelli del sistema distruzione e formazione professionale per far fronte alla crescente domanda di competenze digitali e figure professionali specializzate. Questo è un nodo cruciale che va affrontato al più presto e in modo efficace, per evitare che causi ritardi e per creare vere opportunità per i giovani.

Quello delle competenze digitali, secondo lo Studio Assinform, è un tema di portata strategica. Per il 2016-2018, è stimato un fabbisogno di 85.000 nuovi specialisti, 65.000 dei quali per soggetti di primo impiego, più della metà dei quali laureati e per fabbisogni che possono essere soddisfatti solo in parte. Già ora si manifestano forti criticità per i profili di Data Scientist, Business Analyst, Project Manager, il Security Analyst e altri ancora, necessari per i progetti di Trasformazione Digitale.

Sul fronte della strategia per la Crescita Digitale del Paese si registrano progressi importanti in particolare del sistema PagoPA (15.601 PA aderenti e 11.332 attive) e di quello della Fatturazione Elettronica per la PA, oramai generalizzate e best practice europea. Ma molto resta ancora da fare per accelerare sulla diffusione di SpID (con servizi in crescita, ma a fronte di solo 1,5 milioni di identità digitali rilasciate) e dellAnagrafe Nazionale della Popolazione.

Altro cantiere promettente è il programma Industria 4.0, che incentiva con iper e super ammortamenti le componenti sistemistiche e digitali della nuova automazione industriale, e che già ha cominciato a incidere considerevolmente su un mercato che a fine 2016 ha raggiunto 1.831 milioni di euro (+18,2%). Secondo unindagine condotta da Assinform presso i fornitori ICT nel primo trimestre del 2017 la domanda di prodotti e soluzioni digitali 4.0 è cresciuta tra il 10% e il 20% e manterrà una dinamica sostenuta per lintero anno.

La digitalizzazione ,Industria 4.0, non sono solo iniziative tecnologiche ha detto ilpresidente di Confindustria Digitale Elio Cataniaintervenendo alla conferenza stampa Stiamo ridisegnando leconomia italiana, la sua competitività, la sua capacità di crescere. Industria 4.0 è un grande progetto-paese, per il quale va dato atto alla collaborazione fra Governo e sistema delle imprese. E una grande sfida che ci accompagnerà per molti anni, su cui limpegno di tutti deve andare ben oltre il 2018.

La leggera ripresa degli investimenti nel digitale ha aggiuntoCatania testimonia che le imprese hanno iniziato a capire limportanza dellinnovazione e a muoversi. La strada è giusta, ma siamo solo agli inizi. Per chiudere il gap dinnovazione accumulato rispetto agli altri paesi, dobbiamo puntare a un raddoppio degli investimenti entro i prossimi cinque anni. Per questo abbiamo bisogno, oggi più che mai, oltre che allimpegno delle imprese, di unamministrazione pubblica in grado di essere motore dellinnovazione, non freno. I piani di digitalizzazione della Pa sono sul tappeto da tempo, ma la loro attuazione è troppo, troppo lenta. Il punto chiave su cui bisogna concentrarsi è sulla trasformazione dei processi, cruciale per una spending review efficace e per dare qualità ai servizi verso i cittadini e le imprese. Ci aspettiamo, perciò, che si dia vita a una mobilitazione politica e di leadership per la Pa 4.0, al pari e con la stessa determinazione con cui Governo e sistema confindustriale stanno spingendo lattuazione di Industria 4.0.

Nel 2016 il mercato digitale nel suo complesso è cresciuto dell1,8% a 66.100 milioni di euro. Già ad un primo livello di disaggregazione, i dati indicano che alla crescita 2016 hanno concorso un po tutti i comparti, tranne i Servizi di Rete di telecomunicazioni: Servizi ICT a 10.631,6 milioni di euro (+2,5%), Software e Soluzioni ICT a 6.259 milioni di euro (+4,8%), Dispositivi e Sistemi a 17.230 milioni di euro (+1,4%), Contenuti Digitali e Digital Advertising a 9.622 milioni di euro (+7,2%).

Il mercato dei Dispositivi ha comunque dato segno di tenuta, grazie alle componenti infrastrutturali e agli smartphone (16,7 milioni di unità, +8%), che sono nelle mani del 65% degli italiani e che hanno alimentato la ripresa dei servizi di rete mobile. La componente PC è calata in unità del 3,7% (dato risultante dal -8,8% dei desktop e dal -2,4% dei notebook), ma è rimasta relativamente stabile in valore per effetto dellintroduzione di nuovi modelli. E invece continuato il calo dei tablet (-7,1% in unità).

Il comparto Software e Soluzioni ICT, già in ripresa da due anni ha mostrato nellinsieme ancora più vivacità, raggiungendo 6.259 milioni di euro (+4,8%). Anche qui è evidente il segno della trasformazione in corso. E infatti cresciuto bene il software applicativo (4.498 milioni di euro, +6,5%) ancora sullonda delle componenti più innovative quali piattaforme per la gestione web, IoT. Ha frenato il software di sistema (-0,3% a 546 milioni di euro) mentre il middleware (1.215 milioni di euro, +1,2%) ha rallentato la crescita, non per carenza di domanda, ma perché una quota crescente di essa tende ad essere soddisfatta in modalità Cloud e di Outsourcing infrastrutturale.

Bene anche i Servizi ICT, secondi solo ai servizi di rete per peso sul mercato digitale complessivo. La crescita rilevata, del 2,5% a 10.631,6 milioni di euro, mostra unaccelerazione rispetto allo scorso anno (+1,5%), e rivela tutta la consistenza dei nuovi e più evoluti trend di spesa. Il comparto è infatti trainato dai servizi di Data Center e Cloud Computing, che nellinsieme crescono del 16,1% a 2.264,7 milioni di euro, con la componente Cloud in crescita del 23%. Questi compensano largamente le performance negative dei servizi di Outsourcing (-1,3% a 3.689 milioni di euro), Formazione (-1% a 322 milioni di euro) e Assistenza Tecnica (-1% a 718 milioni di euro), pur con cali ridotti rispetto agli anni scorsi. Significativo, per quanto attiene levoluzione ai nuovi modelli dellICT è anche il ritorno alla crescita dei Servizi di Consulenza (+0,5% a 785 milioni di euro) e di Sviluppo Applicativo e Systems Integration (+0,1% a 2.853 milioni di euro). Esso appare infatti correlato proprio al progresso del Cloud e degli altri Digital Enabler e allinnesco di un processo di ammodernamento di applicazioni e infrastrutture funzionale allaccelerazione dei nuovi modelli di fruizione dellICT.

Le previsioni 2017-2019

Tra il 2017 e il 2019 le previsioni annunciano un progressivo rafforzamento del tasso di crescita del mercato complessivo, in presenza di dinamiche in progressivo recupero per i Servizi di Rete di Telecomunicazione (TLC) e software, soluzioni e servizi ICT. Più in particolare, la crescita stimata:

· per il 2017 è del 2,3%, a 67.652 milioni di euro con i Servizi di Rete Tlc a 22.243 milioni di euro (-0,5%, contro il -2,4% del 2015 e il -1,1% del 2016), i Servizi ICT a 10.990 milioni di euro (+3,4%); Software e Soluzioni ICT a 6.616 milioni di euro (+5,7%), Dispositivi e Sistemi a 17.515 milioni di euro (+1,7%), Contenuti Digitali e Digital Advertising a 10.288 milioni di euro (+6,9%);

· per il 2018 è del 2,6%, a 69432 milioni di euro, con i Servizi di Rete Tlc a 22.265 milioni di euro (+0,1%), i Servizi ICT a 11.399 milioni di euro (+3,7%), Software e Soluzioni ICT a 7.043,5 milioni di euro (+6,5%), Dispositivi e Sistemi a 17.752 milioni di euro (+1,3%), Contenuti Digitali e Digital Advertising a 10.973 milioni di euro (+6,7%);

· per il 2019 è del 2,9%, a 71.453 milioni di euro, con i Servizi di Rete Tlc a 22.397 milioni di euro (+0,6%), i Servizi ICT a 11.848 milioni di euro (+3,9%), il Software e Soluzioni ICT a 7.500 milioni di euro (+6,5%), Dispositivi e Sistemi a 18.035 milioni di euro (+1,6%), Contenuti Digitali e Digital Advertising a 11.673 milioni di euro (+6,4%).

Nel corso del primo semestre 2017, mediamente 5,4 milioni di utenti unici in Italia hanno commentato ogni mese almeno una volta suFacebookeTwitteri programmi televisivi trasmessi da 34 emittenti digitali terrestri e satellitari, attraverso contenuti originali (post e tweet) e attività di engagement (commenti, risposte, condivisioni, like, retweet, citazioni, etc). Nello stesso periodo, le interazioni complessive generate sulle due piattaforme social sono state 124 milioni, il 40% delle quali ha riguardato i programmi sportivi. Il picco di utenti unici si è registrato a febbraio, con 7,4 milioni di persone.

Facebook vs. Twitter

Lo rivelaNielsensulla base dei dati semestrali diSocial Content Ratings, la soluzione per la misurazione della social tv in termini di attività e di audience. Dal dettaglio del monitoraggio continuativo del fenomeno, emergono differenze di peso e caratteristiche dei due social network: relativamente al totale degli utenti unici, Facebook ha attirato il 94% degli autori e Twitter il 6%; a livello di interazioni, Facebook ne ha raccolto l84% e Twitter il 16%.

Sport al top delle interazioni

Per quanto riguarda i generi televisivi più commentati, lo sport pesa per il 40% delle 124 milioni di interazioni, lintrattenimento per il 34%, talent e reality per il 13%, talk show e approfondimento politico 6%, serie TV e fiction 3%. Anche a livello complessivo di generi, emergono significative differenze tra gli utenti diFacebookeTwitter. Mentre sul primo è lo sport a farla da padrone con il 47% delle interazioni, i cinguettii si sono rivolti in maggioranza allintrattenimento (32%).

La social tv dal punto di vista demografico

Guardando ai dati demografici degli utenti, prevale leggermente il genere maschile (51% vs 49%) ma se si escludono lo sport e i talent/reality prevalgono le donne. Si tratta di indicazioni rilevanti in termini pubblicitari, che si riflettono anche a livello di fasce detà, dove si evidenziano ugualmente forti scostamenti in base al genere televisivo: complessivamente sono i 25-34 a essere più attivi, ma nel dettaglio del genere talk show/intrattenimento politico il picco più alto (42%) lo registrano gli over 55.

Oltre la programmazione

Lattività sui social non si concentra solo nelle fasce orarie in cui sono trasmessi i programmi televisivi. Il 41% delle conversazioni è avvenuto in giorni diversi dalla messa in onda, mentre il 59% in modalità lineare, cioè durante il programma e nelle tre ore precedenti e successive. Sul totale dellattività suFacebook, il 51% avviene in modalità non lineare, a differenza di Twitter che attira maggiormente lattività in diretta e dove il 78% delle interazioni è in modalità lineare. Le rilevazioniSocial Content RatingsdiNielsenin termini di milioni utenti attivi e interazioni dimostrano quanto si stia rivelando vincente la strategia dei principali editori televisivi italiani di puntare in maniera convinta sulla social tv.

La Social Tv Nielsen pronta a misurare Instagram

Luca Bordin, general manager media sales&solutions di Nielsen commenta: Si tratta di un fenomeno che, per diffusione tra il pubblico e importanza strategica per gli operatori televisivi, avvicina lItalia agli standard dei Paesi più digitalizzati. Anche grazie a questa dinamicità lItalia, subito dopo gli Stati Uniti, è il Paese doveNielsensperimenta e lancia i servizi più innovativi in termini di misurazione dei media e della Social tv, come dimostra limminente ampliamento aInstagramdella misurazione della social tv.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3