|

Di seguito tutti gli interventi pubblicati sul sito, in ordine cronologico.

Facebook prova ad attrarre nuovi budget televisivi con inedite modalità di targeting, che ricalcano proprio la fruizione del piccolo schermo. Il social, infatti, starebbe dando agli inserzionisti la possibilità di profilare chiunque viva allinterno dello stesso nucleo familiare o nella medesima abitazione. Lannuncio è arrivato martedì scorso e Marketing Land ha deciso di dedicare un articolo al tema. Gli inserzionisti potranno così distribuire lo stesso messaggio a chi vive sotto uno stesso tetto e poi misurarne lefficacia. La novità sembra indirizzata principalmente agli spendere televisivi, già corteggiati con il lancio dei mid-roll e il prossimo varo degli show originali previsto per la fine dellestate. Una possibile declinazione di questo targeting familiare può riguardare il travel e la definizione delle vacanze estive. O ancora, inserzionisti come Amazon e Googlepotrebbero raggiungere dei coinquilini per spingerli allacquisto condiviso di un dispositivo Amazon Echo o Google Home.

Come funziona la novità

Concretamente, per erogare un annuncio del genere, gli inserzionisti possono usare una Custom Audience list, comprensiva dinformazioni quali lindirizzo email, il numero di telefono, gli identificatori di device o gli ID Facebook o creare un nuovo segmento di pubblico, servendosi delle opzioni di targeting standard messe a disposizioni da Facebook, come età, sesso e luogo. Per comprendere se delle persone vivono nella stessa casa, Facebook usa le informazioni ricavate da quanto dichiarato dagli utenti sui propri profili nellambito delle relazioni di parentela, ma anche i cognomi, il luogo in cui vivono, gli eventi cui hanno partecipato, attraverso quali terminali si connettono e così via. In aggiunta alla possibilità di conoscere quanti membri di una famiglia sono stati colpiti da un determinato annuncio e la frequency, i brand potranno conoscere quante volte almeno una persona della famiglia ha compiuto qualcosa in più che vedere un ads, come per esempio la conclusione di un acquisto.

Via DailyOnline

Procter&Gamble e Unilever hanno chiesto in modo aggressivo maggiore trasparenza nel panorama dei media digitali, arrivando a minacciare di tagliare gli investimenti pubblicitari digitali a meno che il sistema non venga ripulito. E adesso sembra che gli inserzionisti più grandi del mondo abbiano deciso di mettere in pratica i loro avvertimenti, riducendo sostanzialmente i budget e il numero di siti in cui acquistare inventory. Secondo le stime di MediaRadar, società di intelligence pubblicitaria di New York, la spesa di P&G è scesa del 41% anno su anno, mentre quella di Unilever è calata del 59%.

In dettaglio, P&G ha pubblicato annunci su 1.459 siti tra gennaio e maggio 2016, mentre nello stesso periodo di questanno tale numero è sceso a 978 siti con un calo del 33%. Unilever, invece, ha fatto pubblicità su 606 siti tra gennaio e maggio 2016, scesi a 540 nel 2017, (-11%). In termini di spesa, P&G ha pianificato annunci su 712 siti web tra il 2016 e il 2017, tra cui Yahoo News, BuzzFeed e Reuters. Ma ha ridotto gli investimenti a 560 di loro, che, secondo MediaRadar, significa una diminuzione del 79% del budget dal 2016. Unilever ha pubblicato annunci su 268 siti anno su anno, tra cui NBC News, Health e Time. Ma ha ridotto la spesa del 57% su 155 di quei siti.

Gli inserzionisti chiedono maggiore trasparenza da parte di agenzie, publisher e compagnie ad tech ha dichiarato Todd Krizelman, ceo e co-fondatore di MediaRadar -. Secondo i nostri dati, ciòha causato a una manciata di grandi inserzionisti la riduzione del numero di siti che acquistano e di conseguenza i loro budget. MediaRadar tiene traccia degli investimenti digitali in base ad alcune variabili chiave, come il tipo di unità pubblicitaria, la sua posizione su una pagina web, la frequenza di visualizzazione e il costo medio di mercato. Lazienda calcola il prezzo per ogni singolo annuncio che traccia e quindi li riassume per misurare la stima completa della spesa.

Il responsabile marketing globale di Unilever, Keith Weed, ha ribadito la necessità che le marche prestino maggiore attenzione al processo di acquisti di spazi automatizzati, parlando ai Cannes Lions. Dobbiamo assicurarci che la catena di fornitura digitale sia meno oscura, ha detto, in un incontro ospitato dal Wall Street Journal. I budget pubblicitari passano rapidamente dalla tv al digital, dove gli inserzionisti stanno ora spendono solo in America 72 miliardi di dollari lanno (eMarketer). Ma titani come Unilever e P&G, forti di una vasta gamma di brand nel loro portafoglio, possono optare in controtendenza per un ritorno alla pubblicità di massa piuttosto che per liper-targetizzazione che offre ladvertising digitale.

Visti i recenti scandali sulla trasparenza e la qualità della pubblicità digitale, i marchi che vendono merci a un vasto pubblico di consumatori possono decidere per un ritorno alle comunicazioni di massa che ancora colpiscono nel segno, ha detto Ben Kunz, svp of marketing & content di Mediassociates. Poiché laudience di P&G e Unilever è relativamente piatta nei bisogni e nei valori, lapproccio di massa della pubblicità non digitale, come la tv, potrebbe funzionare bene per loro.

Via DailyOnline

I location data sono «il tassello mancante» e «il ponte tra mondo fisico e digitale», ma il segmento non ha ancora finito di affinare le sue armi. Il focus sul mobile è stato prevaricato da quello sulla mobilità, e gli advertiser si aspettano di avere sempre le informazioni di cui hanno bisogno dagli utenti. «Questo tipo di dati non porta necessariamente a fare pubblicità su smartphone o tablet, ma apre a una serie di media come digital out of home, audio e così via. La geolocalizzazione è diventata sempre più un fattore per conoscere il consumatore», dice Anna Bager, senior vice president mobile e video di IAB USA, in un panel organizzato allinterno del Palais di Cannes. Da parte nostra cè ancora molto lavoro da fare, specie in ambito programmatic. La microlocation per esempio è molto precisa, e in qualche modo una pubblicità disegnata in modo così aderente su un utente potrebbe spaventarlo», continua.

«Le grandi aziende del digitale considerano questo tipo di dati come un elemento critico per conoscere i loro consumatori. I colossi non si basano su dati di terza parte, target per età stimata, e così via, ma attraverso il login e le informazioni comunicate direttamente dagli utenti. La geolocation riesce invece a dare parametri precisi legati ai loro comportamenti, riuscendo a sopperire alla mancanza di login e quindi rendendo le aziende competitive», spiega Terrence Kawaja, ceo e founder di Luma.

Ci sono però alcuni fattori che rappresentano una preoccupazione: «È facilissimo recuperare i location data, attraverso GPS o le telco, ma ogni modo presenta vantaggi e svantaggi. I primi sono molto precisi, ma lattivazione della posizione fa consumare parecchia batteria, i secondi invece sono talvolta poco precisi. Il 70% dei dati raccolti non sono affidabili: se il data set non è adatto, allora è impossibile farsi unidea del consumatore. Un secondo problema riguarda la privacy. Alcuni dati sono raccolti attivamente, dopo aver chiesto lautorizzazione agli utenti, altri invece passivamente in set di dati secondari. E se le informazioni sulla location sono le più precise per la costruzione di unidentità, allora qualcosa non va», racconta Andrè Ferraz, founder e ceo di In Loco Media.

Durante il panel, Ferraz ha presentato la nuova soluzione RW, capace di analizzare attraverso i location data le azioni che avvengono in determinate aree della città e segmentando gli utenti che le compiono in modo preciso (per fascia di età, reddito, abitudini, ecc) in modo da offrire ad advertiser interessati la possibilità di generare campagne programmatiche. In questo modo è possibile pubblicizzare unattività in una fetta di città agli utenti che la frequentano abitualmente o che si trovano in zona al momento dellerogazione dellimpression, spostando il focus dallutente alla coppia user-zona geografica.

via DailyOnline

Quali sono i brand che influenzano di più i consumatori nel nostro Paese? Che differenze ci sono se si confrontano le due generazioni Millennials (21-35 anni) e Boomers (53-71 anni)?

Risponde l'indagine annuale di Ipsos Italia, che ha analizzato il tema dellinfluenza attraverso un indice che considera numerosi parametri, dallengagement alla credibilità.

A livello nazionale, i brand più influenti sono questi:

Il primato assoluto è del mondo tech e di coloro che hanno cambiato il nostro modo di informarci, di comunicare, di condividere la nostra quotidianità e di fare acquisti. A fare da eccezione come esponente dell'alimentare è il marchio numero uno di Ferrero.

Nutella non è solo una crema spalmabile, è una compagna di vita, quasi un membro della famiglia cresciuto con noi e nelle case di tutti a prescindere dalle generazioni - Daniele Destefanis, senior brand manager di Nutella

Tra le new entry nel ranking 2017 c'è Mastercard, che è riuscita ad avvicinarsi sempre di più alle abitudini e allo stile di vita dei consumatori, creando una relazione e dando lopportunità di vivere esperienze esclusive anche grazie allapporto dellinnovazione digitale. Una vittoria di prossimità, spiega Silvia Brugnara di Mastercard.

Riconferma invece per Facebook, che resta al vertice grazie a una capacità di innovazione costante, che è il nostro valore numero uno, sottolinea Sylvain Querne, head of marketing di Facebook: Segue in seconda posizione la fiducia, ovvero la promessa al consumatore di poter scegliere con chi condividere le informazioni.

Millennials e Boomers: due target diversi

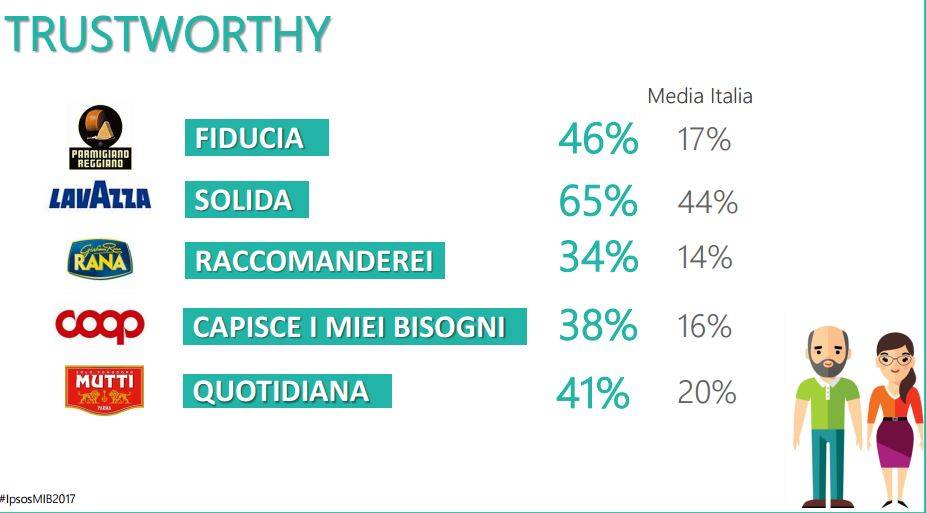

Gli asset che determinano linfluenza di un brand variano e pesano diversamente se guardiamo ai due target Millennial e Boomer. La fiducia, ad esempio, è un asset fondamentale per ambo le generazioni (rispettivamente 71% e 73% della rilevanza), ma per i Boomers è il driver principale.

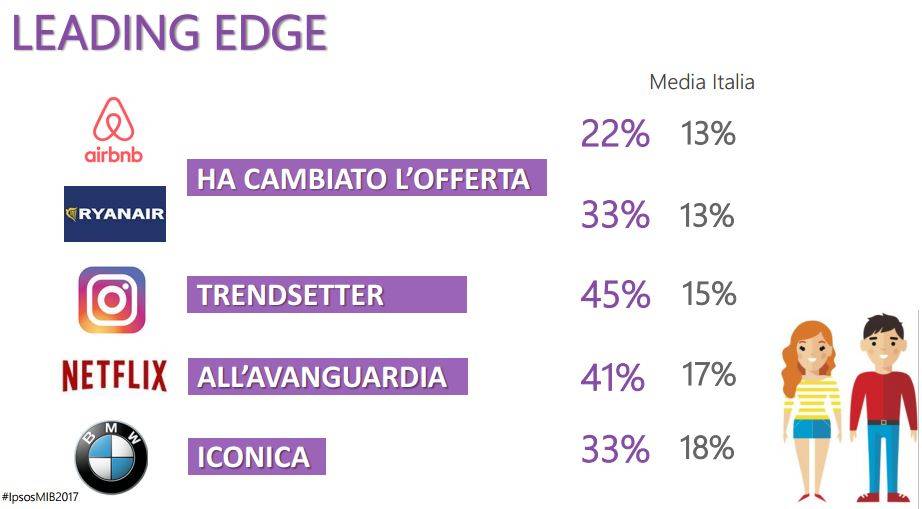

Il Boomer premia di più il valore del brand, la solidità che affonda le radici nella tradizione italiana (Parmigiano Reggiano, Coop, ma anche Lavazza e Mutti), mentre al Millennials del marchio attrae maggiormente lorientamento allinnovazione (Ryanair), ma anche la capacità di coinvolgere emotivamente e fare tendenza (Campari, H&M).

Abbiamo risposto allesigenza di connessione dei Millennials materializzandola nella dimensione fisica, sottolinea John F. Alborante, Sales & Marketing Manager Ryanair Italy. Vediamo allora nel dettaglio la top 10 dei marchi più influenti su base generazionale.

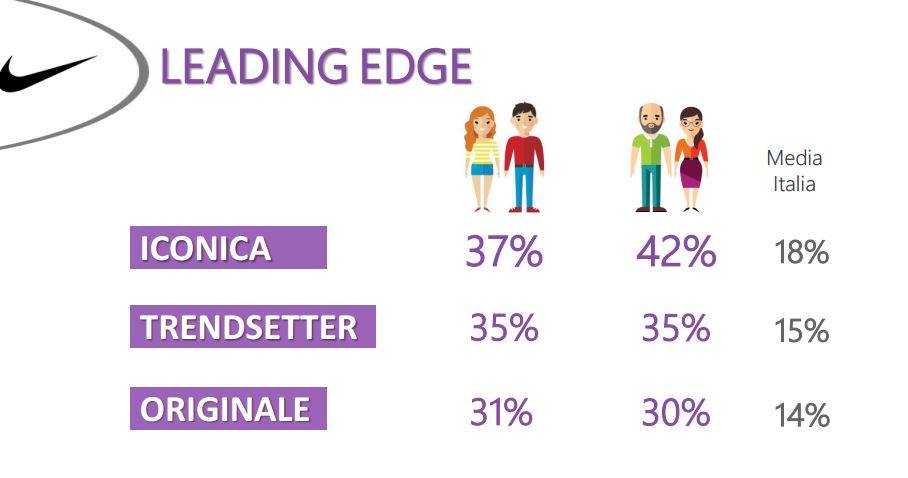

Come emerge dal confronto, ci sono marchi come WhatsApp che riescono a posizionarsi contemporaneamente vicino a Millennials e Boomers grazie alla loro forza trasversale. La ricerca evidenzia inoltre che a questi si aggiungono anche Nike, Booking e Huawei.

Come spiega Valeria Raffa di Cabiria, uno degli asset principali dei marchi di maggiore successo è lidentità visiva. Sembrerà banale, ma un brand che non riconosciamo non esiste. Lo swoosh di Nike non a caso è lantesignano dei pittogrammi, vero e proprio simbolo iconico cross-generazionale.

Via Mark Up

I risultati emersi della survey annuale di Ogilvy Media Influence condotta a livello globale su un campione di oltre 250 giornalisti e redattori, hanno identificato Facebook come il gatekeeper principale per le notizie, superando i canali media tradizionali e, in modo significativo, tutti gli altri social/piattaforme digitali come Google e Twitter. Lunica discordanza è stata rilevata nei risultati tra EMEA e Asia Pacific. Condotta dai membri del team di Ogilvy Media Influence in 22 uffici in tutto il Nord America, nelle aree EMEA e Asia Pacific, la survey ha rivelato anche che la stampa si sta adattando con successo al mondo digital, in tutte le aree geografiche.

La nostra survey dimostra che linnovazione tecnologica e dei media digitali sta cambiando il modo attraverso cui attingiamo alle notizie ha dichiarato Jennifer Risi, worldwide chief communications officer di Ogilvy -. Al giorno doggi, quando gli utenti entrano su Facebook sono esposti a fonti di informazione tradizionali come il Wall Street Journal, che probabilmente non avrebbero letto. Adesso più che mai i brand hanno lopportunità di raggiungere un pubblico più ampio direttamente dove vive e lavora.

Digital storytelling e mobile

La survey di Ogilvy Media Influence ha anche rivelato che il digital storytelling e i dispositivi mobile risultano essere driver per la crescita. La maggior parte dei giornalisti (34%) ritiene che le piattaforme digitali come i video in diretta e i podcast rappresentino le più importanti opportunità di crescita per gli organi di informazione per reinventare un nuovo modello dellindustria dei media.

Altri risultati chiave di Ogilvy Media Influence

- Facebook è il gatekeeper numero uno per le notizie (37%), superando i canali media tradizionali (33%) e, in modo significativo, gli altri social network/piattaforme digitali come Google (15%) e Twitter (4%). Tuttavia, a livello regionale, si notano differenze tra EMEA (60%) e Asia-Pacific (22%).

- In sintesi, la stampa (41%) è considerata il media che si sta adattando con più successo al mondo digitale, con lievi differenze tra regione e regione. Nord America (40%), Asia Pafic (42%) ed EMEA (30%).

- In tutto il mondo i giornalisti considerano lo smartphone e/o i dispositivi mobile (28%) come un modo per ripensare la diffusione delle notizie nellera mobile. Altre tecnologie promettenti, come la realtà virtuale (8%) e lintelligenza artificiale (7%), devono ancora trovare il favore dei media.

- Il mix di earned media (40%), social media (26%) e influencer engagement (14%) è lapproccio più efficace per promuovere la reputazione e linfluenza del brand in tutte le aree geografiche.

Via DailyOnline

Dopo anni di contrazione il mercato dei media (pay e advertising) ha chiuso il 2016 in crescita, raggiungendo quota 15,8 miliardi di euro. In questo contesto, ad assorbire sempre più investimenti è internet, che dopo la televisione (50%), occupa la seconda posizione tra i mezzi pubblicitari italiani con una quota del 30%.

Questi alcuni dei risultati presentati dall'Osservatorio Internet Media del Politecnico di Milano, che nel 2017 per il mercato prevede una crescita con tasso analogo a quello del 2016. "Siamo al giro di boa per il mercato della pubblicità online. Da quattro anni è ormai il secondo mezzo in Italia, ma proprio perché i numeri in gioco iniziano a essere significativi, è ora chiamato ad affrontare alcune prove per dimostrare la propria efficacia e il proprio impatto sugli obiettivi di business delle aziende", sottolinea il responsabile scientifico dellOsservatorio Giuliano Noci.

Ma vediamo nel dettaglio alcune tendenze:

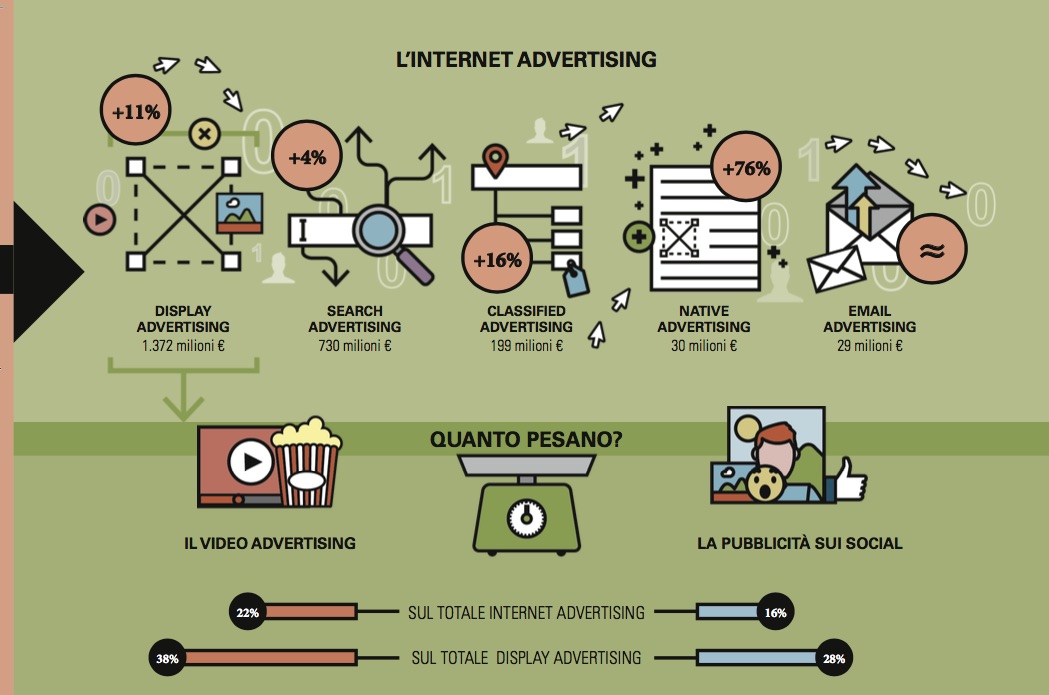

- Video al traino

Allinterno della display advertising, il video advertising nel 2016 ha superato ampiamente i 500 milioni di euro, grazie in particolare alla crescita della raccolta pubblicitaria da parte degli Ott, ma anche dei principali broadcaster. La componente video pesa già il 22% del totale internet advertising e rappresenta il formato che nellultimo anno è cresciuto di più in valore assoluto. Nel 2017 si prevede unulteriore crescita intorno al 35%, che la porterà a rappresentare oltre un quarto del totale internet grazie non solo alla raccolta allinterno delle piattaforme di social network, ma anche alla crescita di molti altri player e alla diffusione di nuovi formati out-stream a fianco di quelli in-stream.

- Boom del native

Il comparto con la maggiore crescita percentuale (+76%) è rappresentato dal native (ossia gli elementi testuali/grafici/video allinterno di widget di raccomandazione, di flussi di news o di pagine di navigazione) che raggiunge nel 2016 i 30 milioni di euro grazie alla capacità di superare gli ad blocker e alle potenzialità di questi formati in termini di minor invasività e maggior engagement verso i consumatori. Bene anche il formato dei classified, che vale quasi 200 milioni grazie alla crescita dei nuovi portali verticali di annunci e che sarà sempre più importante in futuro.

- Il mobile pesa di più, ma ancora meno del pc

La raccolta pubblicitaria in larga parte avviene ancora su pc, con un peso pari al 65% del totale. Lo smartphone raggiunge un valore di 706 milioni di euro, in crescita del 54% rispetto al 2015 e con un peso pari al 30% dellinternet advertising complessivo (era il 21% lo scorso anno); nel 2017 potrebbe crescere ancora oltre il 30%, arrivando vicino al miliardo di euro di raccolta. Nel 2016, come lo scorso anno, lo smartphone è il device che ha il peso maggiore sulla crescita complessiva del mercato, compensando più che a sufficienza il calo su desktop. Con il tablet (solo app) che rimane marginale (5% del mercato pubblicitario online seppur in crescita del 36%), i canali mobile raccolgono quindi oltre un terzo del mercato digital advertising.

- Il programmatic si farà strada

Il mercato del programmatic advertising in Italia a fine 2016 vale 315 milioni di euro, con una crescita del 35% rispetto al 2015. Lincidenza sul totale display advertising è passata dal 19% al 23%, mentre il peso sul totale internet advertising dall11% al 13%.

Si stima che nel 2017 la categoria possa crescere intorno al 25%, arrivando complessivamente a un valore di 400 milioni di euro, con peso sul totale display superiore al 25% e sul totale internet advertising superiore al 15%.

- La vendita di servizi online cresce, ma è ancora limitata

Il mercato complessivo delle vendite di contenuti media (pay tv, stampa e internet media) nel 2016 vale poco più di 8 miliardi di euro, in leggera crescita (+2%) rispetto al 2015. La componente derivante da internet si assesta a circa 160 milioni di euro (+42% rispetto al 2015). La market share dellonline rispetto alla vendita complessiva di contenuti media rimane quindi marginale, pari a circa il 2% dellintero mercato. Oltre metà (55%) della componente internet fa riferimento alla spesa dei consumatori per i contenuti video online (in Svod, abbonamenti di contenuti Video On Demand) in crescita del 69%; il resto è suddiviso quasi equamente tra i ricavi legati alle news (il 23% del mercato), in crescita del 3%, e i ricavi per gli abbonamenti a servizi musicali (22%), in crescita del 40%.

Via Mark Up

La total digital audience rilevata da Audiweb ad aprile ha raggiunto 30,4 milioni di italiani dai 2 anni in su, collegati almeno una volta dai device rilevati (PC e mobile smartphone e tablet), complessivamente, per circa 2 giorni e 8 ore (56 ore e 24 minuti). Nel giorno medio sono stati 23,7 milioni gli italiani che hanno navigato dai device rilevati (PC e mobile smartphone e tablet -, al netto delle sovrapposizioni tra i device), collegandosi in media per 2 ore e 25 minuti. Più in dettaglio, nel giorno medio sono stati 10,2 milioni gli italiani (+2 anni) che hanno navigato da un computer desktop e 21,2 milioni (18-74 anni) da mobile (smartphone e/o tablet), con 13,5 milioni di 18-74enni che hanno navigato esclusivamente da mobile.

Il profilo degli utenti

Dai dati sul profilo degli utenti online nel giorno medio risulta quanto sia molto diffuso luso abituale di internet tra i più giovani, in particolare tramite mobile. Infatti, sono online quotidianamente il 69% dei 18-24enni e il 67% dei 25-34enni, mentre la fruizione abituale di internet si attesta a poco più della metà dei 35-54enni (il 59,5%) e al 31,7% degli over 55 che abbattono la media complessiva nazionale.

La composizione dellaudience

La composizione dellaudience si riflette anche sui dati di consumo. Sono ancora i giovani di 18-24 anni a dedicare più tempo alla fruizione a internet, raggiungendo le 2 ore e 48 minuti, seguiti dai 25-34enni online in media per 2 ore e 35 minuti e dai 35-54enni online per 2 ore e 27 minuti. Per quanto riguarda la distribuzione del tempo trascorso online, nel mese di aprile risulta che circa l80% del tempo totale online è stato generato dalla navigazione da mobile (smartphone e tablet).

Mobile

Per i 18-24enni la fruizione di internet è principalmente da mobile, considerando che il 91,5% del tempo totale trascorso online da questo segmento è basato sul consumo in mobilità. Ma la navigazione da mobile è preferita in modo trasversale da tutti i profili, in particolare dalle donne maggiorenni, che ad aprile hanno dedicato l84,8% del proprio tempo online alla fruizione da mobile, al pari dei 25-34enni, che vi hanno dedicato l84,6% del tempo totale online.

Search sempre al vertice delle categorie Audiweb

Gli italiani online ad aprile, dopo Search (93,7% degli utenti nel mese), General Interest Portals & Communities (90,9% degli utenti), Member Communities e Internet Tools / Web Services (circa l87% degli utenti), hanno preferito i contenuti video, nell83,4% dei casi (categoria Video/Movies, con 25,4 milioni di utenti nel mese), i servizi di messaggistica da mobile, nel 77,5% dei casi (Cellular Paging, con 23,6 milioni di utenti nel mese), le-commerce, nel 72,8% dei casi (Mass Merchandiser), con 22,2 milioni di utenti.

Via DailyOnline

Ledizione di maggio dellindagine Top Brands, losservatorio di Blogmeter che monitora le social performance dei brand che si rivolgono al mercato italiano, svela le migliori acque minerali su Facebook e Instagram in termini di engagement e nuovi fan/follower. Se si fa un primo confronto tra i due social, emerge che i numeri di Instagram sono nettamente più bassi rispetto a Facebook per entrambe le metriche prese in analisi. Facebook quindi si attesta come il social network più efficace in termini di comunicazione per i brand del mondo Waters.

I migliori su Facebook

Dando unocchiata alle performance dei singoli brand, vediamo che su Facebook Acqua Vitasnella conquista la vetta delle acque più coinvolgenti totalizzando quasi 50 mila interazioni. Il brand dal noto payoff Lacqua che elimina lacqua riesce a coinvolgere la community di Facebook con una serie di post divertenti ed originali che sfruttano lutilizzo di simpatici neologismi per generare engagement e stimolare gli utenti. Segue in seconda posizione con oltre 32 mila interazioni Ferrarelle che in maniera strategica accompagna la maggior parte dei suoi post con lhashtag #vivieffervescente. A maggio ha fatto centro con un post pubblicato in occasione della Giornata Mondiale contro lOmofobia, con lo slogan siamo tutti effervescenti per ribadire il concetto di uguaglianza. Terzo posto per Acqua San Benedetto con un terzo delle interazioni di Ferrarelle: a maggio la multinazionale italiana ha coinvolto principalmente con il suo progetto La Foresta di San Benedetto in partnership con lorganizzazione di tutela ambientale Treedom. In quarta posizione spunta Acqua Rocchetta Brio Blu con un boom di interazioni in occasione della festa della mamma, mentre la quinta pagina Facebook più coinvolgente di maggio è Levissima che ha appassionato con il progetto #everydayclimbers. A trionfare per numero di nuovi fan acquisiti è invece Acqua SantAnna, che conquista oltre sei mila nuovi seguaci, probabilmente anche in virtù del lancio della nuova linea Karma. A distanza di una manciata di fan, troviamo i brand Fonte Essenziale e Acqua Uliveto, entrambi bravi a coinvolgere con dei post dedicati alla #FestaDellaMamma. Chiudono la Top 5 delle pagine che accrescono maggiormente la propria community le già citate Vitasnella e Rocchetta.

I migliori su Instagram

Entrando invece nel dettaglio dei risultati di Instagram, ad aggiudicarsi lo scettro dei profili più coinvolgenti è Levissima che a maggio genera 1.300 interazioni, grazie soprattutto al successo del progetto #everydayclimbers, che racconta le storie di persone comuni e anche di volti noti, come linstagrammer @labettarossa. Medaglia dargento per Acqua San Bernardo, la cui iniziativa San Bernardo Kitchen ottiene un buon seguito su Instagram. Chiude il podio Ferrarelle che anche sul social delle immagini appassiona gli utenti con il post #noomofobia. Buone performance inoltre per Acqua Vitasnella che conquista il quarto posto della classifica dellengagement e il quinto di quella per nuovi follower: efficace soprattutto per la campagna #TuAlMeglio con lesperta di fitness Sayonara Motta. Ricordiamo infine che anche su Instagram, Acqua SantAnna riesce a distinguersi, posizionandosi come il brand che incrementa maggiormente la propria follower-base.

Via Spot and Web

Sentiamo spesso parlare di loro per lelevato valore del brand e un grandissimo business pubblicitario. E come sentenziato da un recente studio di Zenith sono tra le concessionarie più grandi in termini di ricavi a livello globale, oltre a registrare il più elevato incremento delle entrate. Ma quanto spendono per promuoversi i big hi tech americani? Uno studio di Kantar Media ha dato una risposta numerica al quesito. Ne sono emerse interessanti evidenze. Sentiamo spesso parlare di loro per lelevato valore del brand e un grandissimo business pubblicitario. E come sentenziato da un recente studio di Zenith sono tra le concessionarie più grandi in termini di ricavi a livello globale, oltre a registrare il più elevato incremento delle entrate. Ma quanto spendono per promuoversi i big hi tech americani? Uno studio di Kantar Media ha dato una risposta numerica al quesito. Ne sono emerse interessanti evidenze.

Google punta sulla televisione, Microsoft leader

Nel 2016, per esempio, Google ha investito 350 milioni di dollari, oltre cento in più rispetto allanno passato, preferendo soprattutto soluzioni display, search, mobile e video. Ne ha sborsati di più Microsoft, ben 746 milioni e in aumento dai 700 milioni dellanno prima. Una curiosità: Bing ha veicolato poco meno di 8 milioni su Google Search, in netto rialzo dai 5,6 milioni del 2015. Lo studio specifica che anche Google compra regolarmente pubblicità sul motore di ricerca rivale, ma in questo caso non ci sono cifre. La televisione rimane un canale privilegiato per entrambe le aziende: per Google vale 260 milioni, per Microsoft 506.

Facebook e gli altri social secondo Kantar Media

Anche il social network professionale LinkedIn, acquistato lanno scorso da Microsoft per 26 miliardi di dollari, ha investito 2,2 milioni, 1,7 dei quali per sponsorizzare uno spot durante la prestigiosa vetrina della notte degli Oscar. E Facebook? A dispetto di volumi inferiori di spesa, il social è quello che accresciuto il budget con la percentuale maggiore (260%) per un totale di 80,7 milioni, più della metà dei quali destinati alla televisione. Facebook Live è stato il prodotto chiave: solo la sua sponsorizzazione è costata 51 milioni. In controtendenza Twitter, la cui spesa marketing è stata tagliata del 70% a 9,2 milioni. Snapchat invece raddoppia a 3,2 milioni mentre Pinterest continua la traiettoria positiva a 2,1 milioni, come si evince dal report di Kantar Media.

Il modello opposto di Facebook e LinkedIn

Particolarmente interessante è notare la divergenza nelle strategie pubblicitarie di Facebook e LinkedIn, a conferma del fatto che sono due social molto differenti. Lutilizzo della televisione è tipicamente volto a raggiungere un pubblico di massa e aumentare la percezione del brand, oltre a naturalmente promuovere un prodotto specifico. Se la piattaforma di Zuckerberg è stata impegnata soprattutto a valorizzare lo strumento Live, LinkedIn ha adottato un approccio più emozionale mostrando alla platea televisiva degli Oscar il filmato da trenta secondi Youre closer than you think in cui è protagonista un astronauta, non certo lo stereotipo del lavoro che ci si aspetta di trovare su LinkedIn. La creatività è stata curata da BBDO San Francisco con la collaborazione del team creativo interno nellambito di una campagna più ampia che ha incluso anche stampa sul New York Times e digital marketing.

Dalla tv al digital

Lontano dagli schermi televisivi LinkedIn ha concentrato i suoi sforzi sul display, puntando a specifiche audience di professionisti in determinati settori. Si potrebbe dire che Facebook e LinkedIn mirano ad audience completamente opposte: la prima è alla ricerca di un pubblico molto ampio e si focalizza sul prodotto, mentre la seconda punta su un target definito con lobiettivo di elevare lo status del brand. Insomma, luso di un media persuasivo come la televisione rimane un caposaldo anche per chi sta facendo la lotta per accaparrarsene i budget. Daltra parte non è un mistero: lo stesso Zuckerberg ha detto più volte di essere quasi ossessionato dal live video e broadcaster e spendere si stanno muovendo nella direzione dellonline. Il video sembra aver già vinto.

Via DailyOnline

Nel 2021 il mercato E&M mondiale varrà 2.237 miliardi di US$ (CAGR +4,2%) rispetto ai 1.818 miliardi del 2016

Limperativo strategico per le aziende E&M, oggi, è trasformare i clienti in fan

Per la prima volta nel 2016 i ricavi Internet Advertising (190 miliardi US$) hanno superato i ricavi TV Advertising (169 miliardi US$).

I ricavi Internet Video con un CAGR dell11,6% al 2021 supereranno quelli dellHome Video nel 2017

I ricavi da vendita dei quotidiani (61,9 miliardi US$) superano i ricavi da pubblicità (61,6 miliardi US$) per la prima volta nel 2016

Nel 2016 i ricavi del segmento Digital Recorded Music (11 miliardi US$) hanno superato quelli Physical Recorded Music (8,5 miliardi US$), mentre la musica in streaming (6,6 miliardi US$) ha superato i download (3,4 miliardi US$)

Per prosperare in un mercato sempre più competitivo, affollato e caratterizzato da bassi tassi di crescita, le aziende del settore Entertainment & Media (E&M) dovranno sviluppare efficaci strategie e soluzioni per coinvolgere e monetizzare i loro utenti più fedeli e appassionati: in altre parole, i loro fan. Secondo le previsioni di PwC pubblicate nel rapporto Global Entertainment&Media Outlook 2017-2021, le aziende devono essere in grado di combinare contenuti coinvolgenti con unampia e profonda capacità di distribuzione, connettendo questi asset con una user experience altamente interattiva, dove il contenuto risulta facilmente fruibile su unampia varietà di piattaforme e device ad un prezzo competitivo.

Lo studio, giunto alla 18esima edizione, rappresenta unanalisi complessiva circa levoluzione della spesa nel settore, raccogliendo le previsioni al 2021 sullandamento in 54 paesi dei 17 principali segmenti: libri, business-to-business, cinema, data consumption, e-sports, accesso ad Internet, pubblicità online, video online, periodici, musica, quotidiani, pubblicità out-of-home, radio, TV e home video, pubblicità televisiva, videogames, realtà virtuale.

Le previsioni Pwc di crescita delle revenue da video online negli Usa

Le previsioni Pwc sulla crescita delle revenue dagli sport online nelle diversi Paesi

Le previsioni Pwc sullandamento della diffusione e advertising dei quotidiani in diversi Paesi

Il posizionamento del mercato Entertainment & Media dei diversi Paesi secondo Pwc

I comparti del mercato Entertainment & Media che cresceranno di più nei prossimi anni secondo le previsioni Pwc

Le innovazioni della tecnologia orientano le strategie direct-to-consumer

Mentre le aziende del settore competono per sviluppare user experience sempre più coinvolgenti, anche gli investimenti in tecnologia sono al centro delle loro strategie. Oltre a migliorare lesperienza di fruizione dei propri servizi, le aziende possono sfruttare le nuove tecnologie ed i dati raccolti per creare un circolo virtuoso, in cui lincremento dellinterazione e dellinteresse del consumatore consenta di raccogliere sempre più dati e informazioni su ciò che gli utenti desiderano.

Grazie alla maggiore comprensione delle abitudini e delle esigenze degli utenti, le aziende potranno migliorare la loro offerta, coinvolgendo il loro target di riferimento e creando nuove opportunità per generare ricavi. A tale scopo, si stanno diffondendo modelli di business basati su strategie direct-to-consumer (D2C), abilitate dalla tecnologia e caratterizzate da una maggiore possibilità di scelta e controllo da parte degli utenti: nei prossimi cinque anni i segmenti Internet video e music streaming cresceranno ad un CAGR, rispettivamente, dell11,6% e del 20,7%.

Il settore E&M crescerà meno del PIL

Lattenzione sulla ricerca di nuove fonti di ricavo, trasformando i consumatori in fan, è accentuata dal rallentamento complessivo dellindustry E&M e dalle pressioni sul segmento pubblicitario. Nei prossimi cinque anni lindustry E&M mondiale crescerà ad un CAGR pari al 4,2%, in ritardo rispetto alla crescita del PIL globale.

Allinterno del dato complessivo, anche i ricavi pubblicitari globali cresceranno ad un CAGR del 4,2%, in calo rispetto al 5,1% stimato nella scorsa edizione del presente studio. Questo rallentamento riflette le pressioni sui modelli tradizionali di business basati sulla raccolta pubblicitaria, guidate dalla preferenza dei consumatori per esperienze ad-free e dallinsoddisfazione degli inserzionisti verso le attuali capacità di misurazione dei media digitali. Gli inserzionisti sono ancora disposti a investire, ma la spesa pubblicitaria è attualmente guidata dagli investimenti su internet.

Cresce la pubblicità mobile, ma servono migliori strumenti di misurazione

La crescita del segmento Internet advertising è alimentata dai ricavi mobile, cresciuti del 58,7% nellultimo anno e con unespansione prevista del 18,5% fino al 2021. Nonostante questa crescita, la pubblicità online via cavo rappresenta il 61,6% del totale della pubblicità online nel 2016.

Inoltre, la forte crescita della pubblicità online in realtà maschera una forma di inerzia. Senza sistemi di misurazione che siano in grado di garantire trasparenza dellefficacia e dellefficienza delle principali piattaforme, i brand premium sono riluttanti ad assumersi il rischio legato ad una maggiore concentrazione della pubblicità sui media digitali, con la conseguenza che i grandi centri media e i loro clienti non investono ulteriori risorse in pubblicità.

Maria Teresa Capobianco, PwC Italian E&M Leader commenta: Per qualsiasi operatore Media è prioritaria la capacità di conoscere e predire esigenze, interessi ed aspirazioni del consumatore, mediante strumenti di analytics, ma soprattutto modelli e processi previsionali evoluti. Le aziende del comparto Media per fare ciò devono adeguare i propri processi operativi alle esigenze del mercato e dei consumatori e devono dotarsi di processi snelli e flessibili. I dati hanno un valore anche per ridefinire le modalità di ingaggio e di retention dei consumatori. Fidelizzare attraverso gli strumenti tradizionali può essere più costoso e meno efficace di fidelizzare attraverso il prodotto e la user experience, creando fan.

Andrea Samaja, PwC Italian Technology Media & Telecommunications (TMT) Leader commenta: Il mercato Media & Entertainment attraversa da anni una fase di profonda trasformazione dei paradigmi tradizionali; le tecnologie, in particolare, hanno favorito, laffermazione di modelli di business direct-to-consumer e di unofferta più ricca ed eterogenea che va incontro ai gusti e agli interessi del consumatore. Tecnologia e digitalizzazione sono inoltre elementi che rendono dinamico lo scenario competitivo con player che sono tanto più forti quanto più in grado di differenziarsi mediante utilizzo di tecnologie innovative. La crescente affermazione di modelli di business direct-to-consumer ed attenzione strategica sulla user experience dei propri consumatori da parte delle aziende è un fattore addizionale che distoglie una parte dinvestimenti che erano tradizionalmente orientati ai piani di comunicazione.

Via Prima Comunicazione

|

|

Ci sono 4529 persone collegate

|

<

|

ottobre 2024

|

>

|

L |

M |

M |

G |

V |

S |

D |

| | 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

|

|

|

| |

|

|

|

|

|

|

|

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3