Con gli importanti cambiamenti avvenuti in questi ultimi due anni, il mondo dei media dovrà adattarsi e imparare a trovare nuove strategie per il successo. Che si tratti di investire in più contenuti per attirare gli spettatori in un mercato affollato, di ripensare i modelli commerciali o di sperimentare nuovi approcci per utilizzare meglio i dati, l'adattabilità e la capacità di testare e imparare saranno fondamentali.

Sono 5, in particolare, le tendenze e le relative aree di evoluzione delineate da considerare per i piani 2022.

Video streaming: un mercato complesso e in continua evoluzione Dalle attitudini del pubblico ai modelli commerciali, ci saranno molteplici cambiamenti nel mercato più dinamico dei media. La trasparenza creata con la pubblicazione di un maggior numero di dati reali di visualizzazione VoD a livello di programma, genererà una serie di trasformazioni. I proprietari e i produttori di contenuti avranno diritti di negoziazione delle licenze e diritti di diffusione più alti di prima. Le piattaforme di streaming per lo sport e gli e-sports guadagneranno più terreno tra i fan. Il consolidamento delle piattaforme continuerà, guidato dalla necessità di offrire più (e migliori) pacchetti di contenuti, per attirare nuovi spettatori in un mercato affollato. Le offerte di singoli abbonamenti saranno sempre di meno. Il volume degli accordi accelererà ai livelli del 2021, poiché le piattaforme, che operano in ecosistemi sempre più sovrapposti, continueranno a fondersi e a costruire partnership.

La riconfigurazione dellinternet commerciale Per i media owner e gli inserzionisti la tregua di due anni da parte di Google rappresenta un'opportunità per sperimentare nuovi approcci. Secondo gli esperti di Kantar, è in corso una seria riconfigurazione dell'internet commerciale. I brand e le agenzie stanno sperimentando strategie di dati ibridi che comprendono pienamente la privacy, utilizzando intenzionalmente i dati di consumo di loro proprietà con fonti basate su panel e altri dati di alta qualità - e con il pieno consenso - di terze parti, come i dati socio-economici, il comportamento di acquisto, le attitudini nei confronti di altri brand e altro ancora. In merito al targeting, aspettiamoci uno spostamento verso la pubblicità contestuale. Mentre in relazione allefficacia della campagna, l'investimento nella misurazione basata sull'integrazione diretta come il Project Moonshot di Kantar, assicurerà che gli inserzionisti possano misurare in modo indipendente le performance delle campagne pubblicitarie attraverso una serie di publisher.

Performance Media e Marketing Molti brand hanno adottato strategie basate sulla performance per sopravvivere alla pandemia. La questione ora è come poter seguire questo rimbalzo del 2021. Vedremo una crescente competizione per la spesa di performance marketing con la crescita del social commerce, con i giganti retail locali che diventano attori sempre più sofisticati nella spesa pubblicitaria dell'e-commerce e i metaverso che conquistano importanza. Gli esperti di Kantar prevedono anche un ribilanciamento della spesa tra la performance dei media e le campagne di brand building. Vedremo, inoltre, una misurazione più avanzata delle campagne cross-media e un'ottimizzazione in real-time per aumentare l'efficienza, dato che gli inserzionisti richiedono misurazioni delle performance su una base comparativa delle piattaforme.

Un nuovo approccio ai dati L'atteggiamento degli inserzionisti nei confronti dei dati sta cambiando. Il 2022 vedrà emergere una maggiore rilevanza e consapevolezza dellimportanza della rapidità nellavere i dati, proprio perché la ricerca di dati di alta qualità è diventato il problema in più rapida crescita per i marketer. I brand faranno leva sulle loro relazioni dirette con i consumatori per ottenere il meglio grazie ai loro dati di proprietà di prima parte. I brand arricchiranno il behavour planning con sovrapposizioni e raffinamenti attitudinali, e svilupperanno nuove metodologie per superare la mancanza di intelligenza competitiva. Il tutto per una comprensione completa dei consumatori.

La vita al tempo della pandemia e ciò che significa per i brand e i media Le offerte dei brand dovranno adeguarsi, riflettere e quindi cambiare sulle base dei nuovi comportamenti dei consumatori. I brand, i prodotti e i servizi dovranno soddisfare le nuove esigenze dei consumatori in termini di convenience, valore, sostenibilità e innovazione. I brand che investono - in dati, insight, persone e marketing - prospereranno. Le marche di maggior successo abbracceranno le differenze - diversità e complessità - del pubblico che stanno cercando di raggiungere. Questo presenta una grande opportunità per i brand di svilupparsi in questo periodo di ripresa: esplorare segmentazioni più complesse e impegnarsi con le comunità andando oltre al proprio target.

Prossima destinazione: gaming, un mondo sempre più immersivo, inclusivo e ibrido che entra a grandi passi nelle strategie di branded entertainment. Il tema non è nuovo ai brand ma è passato dal riguardare categorie merceologiche di nicchia a diventare trasversale e ibridare le strategie di coinvolgimento e comunicazione di brand diversi, dalla gdo al mondo luxury. La crescita di campagne pubblicitarie digitali, meno invasive e più indirizzate verso una scelta di partecipazione del cliente porta a una ricerca di nuovi spazi dove condividere il purpose e portare le persone a diventarne parte integrante. Non sorprende, dunque, che giochi come Fortnite e Animal Crossing, o social come Twitch e TikTok, stiano diventando le piattaforme delezione dove andare a sperimentare nuove strategie di branded entertainment, ovvero tutti quei prodotti editoriali ideati, realizzati e finanziati da un brand, interamente originali (original production) oppure integrati (brand integration) in un progetto comunicativo preesistente, veicolato da piattaforme mediali e finalizzato a intrattenere un pubblico target in modo coerente tanto con i valori e gli obiettivi del brand quanto con gli elementi caratteristici della piattaforma. Intrattenere, ma come? Il branded entertainment è unoccasione per focalizzare il purpose con messaggi che vanno dal coinvolgimento emotivo ai messaggi fun e sociali condividendo con trasparenza e allinsegna dellintrattenimento i valori di marca con quelli del cliente che entra a tutti gli effetti a far parte del processo di intrattenimento.

Una sperimentazione condivisa

Nei due principali eventi dedicati alla comunicazione pubblicitaria dei brand, Obe Summit e Upa 2021 si è stati concordi nellindividuare nella relazione con i più giovani e nelle loro visioni e competenze una leva di trasformazione per i brand che vede da una parte la qualità dellinformazione, la completezza e trasparenza dei contenuti proposti, dallaltra le piattaforme e le modalità da utilizzare per rendere gli utenti digitali parte attiva della creazione di contenuti per i brand con un coinvolgimento che ne metta in evidenza e ne utilizzi, al contempo, le competenze che non sono più apprese ma create, secondo una logica disruptive. È questa la sfida più interessante: creare produzioni originali che uniscano intrattenimento e purpose, dando lopportunità agli spettatori/clienti di entrare nel dialogo da protagonisti in piattaforme diventate estensioni della quotidianità. Non è più possibile pensare a progetti di branded entertainment su un solo canale. Ecco, dunque che la crescita dellofferta brand integration rilevata dallOsservatorio di Branded Entertainment riconduce alla maggiore necessità di progetti transmediali nei quali sono vincenti trasversalità e ibridazione dove il gaming, sia come piattaforma sia come modalità, diventa protagonista anche integrandosi con i media offline. I cambiamenti prioritari della comunicazione dei brand ricadono oggi su una necessità: parlare a quellumanità che il filosofo Cosimo Accoto vede sempre più propensa allintrattenimento che vuole essere confortata e ingaggiata nella sua dimensione mediatica. Il fenomeno del gaming che, dati We Are social alla mano, coinvolge 4 utilizzatori digitali su 5, apre a modalità di branded entertainment che utilizzano sia le modalità di immersione in chiave storytelling, inserendosi appieno nelle modalità di gioco, sia una presenza collaterale, con la vendita di accessori per avatar digitali.

Alcuni esempi dal mondo gaming

Twitch, piattaforma di livestreaming, di proprietà di Amazon, nata per ospitare i tornei di eSports è diventata un punto di riferimento per il mondo gaming ma anche per lapprendimento di strumenti di programmazione e sviluppo software arrivando recentemente a ospitare con più frequenza dibattiti di cultura, turismo, attualità. Integra gaming e dibattiti, dialogando con TikTok, social con il quale condivide target e linguaggi e diventa sempre più trampolino per il lancio e la condivisione di progetti di branded entertainment in ottica multicanale. Per esempio, per il lancio del canale su TikTok, il noto videogame Fortnite (che oggi conta oltre 5 milioni di follower) ha lanciato una challenge, #EmoteRoyaleContest dove invitava gli utenti a creare balli da trasformare in emote (particolari emoticons, uno dei pilastri di Twitch) da utilizzare per i personaggi di Fortnite. Lhashtag è stato utilizzato oltre 250 milioni di volte. Grazie alla presenza di community fidelizzate Twitch si presta a campagne di branded entertainment basate sul coinvolgimento. Uno dei casi più famosi è quello di Porsche che per lanciare la presenza in Formula E ha coinvolto gli spettatori del canale in una esperienza di guida virtuale, registrando oltre 900mila utenti unici e oltre un milione di visualizzazioni. La sfumatura dei confini tra reale e virtuale è racchiusa anche nelle esperienze di Animal Crossing New Horizons, game della Nintendo. H&M, per esempio, nella sua Loop Island sensibilizza i suoi visitatori sul tema del riciclo dei vestiti coinvolgendo lattrice e influencer Maisie Williams. Kfc Filippine ha aperto un suo ristorante anche nellatollo dedicato allinterno del videogioco, sfidando i gamers a trovare il Colonnello, simbolo e mente dellazienda, per vincere una consumazione gratuita in un ristorante Kfc reale.

Portare lesperienza del gaming su TikTok

Una delle peculiarità di questo social è la sua capacità di intrattenimento attraverso un flusso continuo, customizzato sulla base degli interessi. È qui che si gioca la partita del branded entertainment. Vigorsol, per esempio, con la #sempreungioiachallende chiede di raccontare laltra faccia di una situazione negativa, usando i filtri dedicati. Red Bull condivide il purpose della marca condividendo esperienze ad alto tasso adrenalinico e lasciando che siano gli stessi utenti a generare contenuti di branded entertainment. Un altro esempio è Moncler che ha chiesto agli utenti di immaginare una luxury bubble, avvolgendosi in qualsiasi cosa rimandi ai capi del brand e, utilizzando lapposito filtro, trasformare il look in un outfit Moncler. Questo perché TikTok è più vicino al mondo gaming che a quello social e non è mai unesperienza passiva ma spinge le persone a mettersi in gioco, a sperimentare, diventare parte di un flusso creativo anche senza grandi dispendi economici.

Dove essere

TWITCH

Oltre 6 miliardi di ore di visualizzazioni, il 73% del tempo trascorso dagli spettatori delle piattaforme di videostreaming dedicate al mondo gaming. Da TikTok a Twitch e viceversa Esperienze virtuali Dibattiti, podcast, incontri culturali Da tenere a mente: mai prendersi troppo sul serio

Opportunità:

Uscire da uno schema di comunicazione noto per intercettare le tendenze della community di Twitch e costruire insieme un nuovo pezzo del purpose

Raccontare sfumature meno note del brand in un nuovo contesto

TIKTOK

Il 60% dei TikTok users appartengono alla GenZ

Uso di video, filtri, green screen e audio

Challenge come nudge per far creare nuovi messaggi di marca agli utenti

Utilizzo delle hashtag challenge sponsorizzate.

I sette consigli di TikTok

Usa una voce autentica

Pensa come il tuo pubblico

Adotta tendenze e cultura

Fai un uso creativo dei suoni

Divertiti e fai divertire

Lascia un segno negli utenti

Crea la tua storia con semplicità

Opportunità:

Gli user interpretano e propongono nuove soluzioni alla comunicazione di marca partendo da uno stimolo come una challeng

Scoprire una quotidianità del brand anche su clienti non in target

ANIMAL CROSSING NEW HORIZONS

Opportunità:

Vendita di accessori di brand reali nelle isole virtuali dedicate

Isole shopping con offerte esclusive da utilizzare negli store fisici

Eventi ed iniziative dedicate alla scoperta del purpose

FORTNITE

Opportunità:

Personaggi customizzabili anche usando le emote di Twitch

Creazione di mondi in linea con lidentità del brand

In un contesto sempre più globale (quello del web e dei social network) parlare local può significare distinguere la propria offerta, renderla unica e inimitabile, fidelizzare i clienti.

IlLocal Marketingsi basa molto sulla costruzione di relazioni all'interno della tua zona geografica di riferimento o entro un certo raggio dalla tua attività.

Che cos'è il local marketing?

Illocal marketingè un tipo di marketing che si rivolge specificamente ai clienti che vivono entro una certa distanza dalla sede della tua azienda, del tuo negozio.

Questo metodo consente alle aziende di commercializzare beni e servizi a potenziali clienti che vivono in una determinata città o località. Le piccole imprese spesso trascurano questa strategia di marketing, poiché molte di loro prendono spunto da conglomerati più grandi.

Seguire le strategie di marketing dei grandi player è fantastico, in teoria. Ma a meno che tu non possa competere con enormi budget , probabilmente non avrai lo stesso successo.

Ecco 5 suggerimenti che potranno aiutarti a realizzare unefficiente strategia di local marketing.

1. Conosci il tuo pubblico

Il primo e più importante passo nello sviluppo di qualsiasi campagna di marketing èsapere chi è il tuo pubblicoin gergo tecnico le tuebuyer personas.

Non dovresti solo sapere a quale gruppo appartiene il cliente ideale, ma anche avere un'idea degliinteressi del cliente ideale e di cosa gli piacerà.

Dovresti anche scoprire "dove" si trova il tuo pubblico. Ad esempio, suquali piattaforme di social media il tuo pubblico trascorre più tempo?

2. Ottimizza per i motori di ricerca

La Local Seoè importante perché aiuta le persone a trovare il tuo sito web aziendale online.

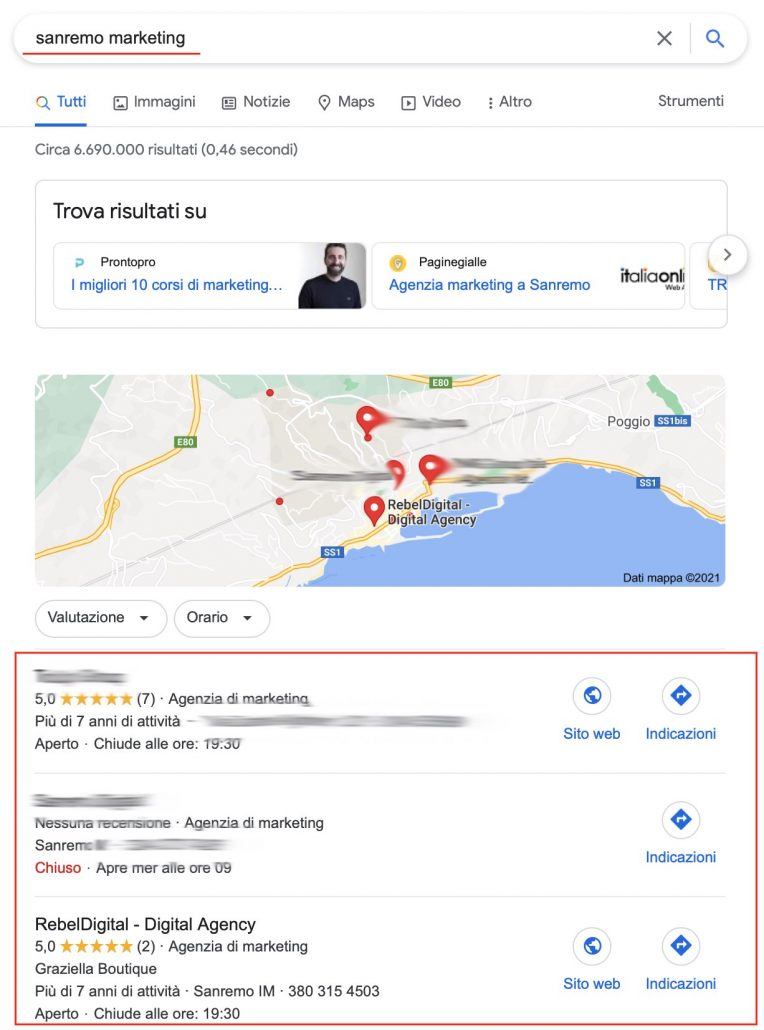

Questa è la chiave per le attività locali che vogliono apparire nella prima pagina dei motori di ricerca come Google. Molte persone (i tuoi clienti target, infatti) digitano la loro posizione, più una parola chiave quando eseguono una ricerca.

I primi tre siti nel riquadro rosso otterranno praticamente tutti i clic. Per dare alla tua attività le migliori possibilità di essere in questa casella, dovraiottimizzare il tuo sito per la SEO.

Saresti sorpreso di scoprire che la maggior parte dei piccoli brand non ottimizza i propri siti web e questo lascia aperta una importante possibilità per te.

Eccoalcuni rapidi suggerimenti SEOper il tuo sito:

Usa un design/tema del sito web che sia responsive (il che significa che il tuo sito si adatta automaticamente quando viene visualizzato su dispositivi mobili).

Scegli come target una manciata di parole chiave che il tuo cliente ideale cercherà; questi saranno probabilmente una combinazione tra "la tua posizione" + "il tuo servizio/prodotto/marchio".

Ottimizza titolo e meta tag per parole chiave sull'intero sito, sia sui post del blog che sulle singole pagine.

Aggiungi pagine utili al tuo sito web, rispondi alle domande più comuni dei clienti e includi le tue parole chiave mirate.

Includi il nome, l'indirizzo e il numero di telefono della tua attività in ogni pagina del tuo sito.

3. Fatti trovare su altri siti

Questo aspetto si lega all'ottimizzazione per i motori di ricerca ed è una componente importante di qualsiasi strategia dimarketing locale. Oltre al tuo sito web, devi anche assicurarti che la tua attività compaia in altri luoghi online.

Il primo punto da cui puoi iniziare è rivendicare la tua attività suGoogle My Business, directory vitale che può aiutarti a iniziare a pubblicare annunci locali online e rafforzare la tua presenza sui motori di ricerca.

Se sei un professionista, hai un ristorante o un albergo, essere presente su elenchi di attività commerciali locali e siti di recensioni comeTripadvisor, Yelpè una parte importante della strategia di marketing locale.

Quindi, assicurati di iscrivere la tua attività a queste directory e portali, non dimenticare di cercare anche ledirectory locali; è probabile che ci saranno altri siti disponibili, come quelli realizzati daassociazioni di categoria, reti di imprese o Camere di Commercio.

Assicurati di includere anche il tuo nome, indirizzo e numero di telefono su ogni directory e sito web, in modo che le persone sappiano come contattare la tua azienda una volta che ti trovano online.

4. Email Marketing

Spesso l'email marketing viene sottovalutato dimenticato per il marketing locale delle piccole imprese.

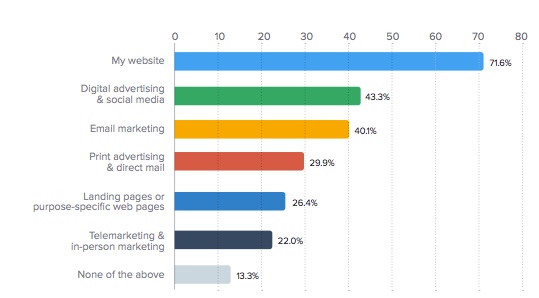

Quando un sondaggio diInfusionsofteLeadpagesha chiesto quali fossero i canali di marketing preferiti dai proprietari di piccole imprese, l'email marketing è arrivato terzo, come evidenziato dal grafico seguente:

Certo, mettiamo sempre al primo posto i social media, ma l'email marketing ha mostrato unritorno sull'investimento migliore, unagenerazione di lead più elevatae un potere d'acquisto maggiorerispetto ai social.

Una buona strategia di email marketing offre molti vantaggi per una piccola impresa:

Aiuta a costruire un elenco di potenziali clienti

Consente connessioni con i clienti su base regolare tramite newsletter

Permette di promuovere di offerte tramite coupon speciali, sconti ed eventi

Fornisce un modo per offrire un servizio e un'attenzione personalizzati

Ognuna di queste funzionalità può mantenere la tua attività in primo piano con i tuoi clienti, fornire un servizio eccellente e creare fiducia. È molto più probabile che qualcuno che si fida di un marchio acquisti da loro e sia un cliente fedele .

5. Social media per le imprese locali

I social media sono una parte indispensabile del marketing digitale, non importa quanto sia grande la tua azienda.

Le piattaforme social sono il luogo in cui diventiamo amici del nostro pubblico di destinazione e dei clienti per una relazione a lungo termine. Come in tutti i tipi di relazioni, qui dobbiamo essere compassionevoli e considerare ciò di cui hanno bisogno.

I social media non sono un canale per proporti, ma una buona opportunità per aiutare il tuo pubblico e migliorare la loro vita. All'interno di tutti gli ambienti virtuali e fisici, le persone sono circondate dalla pubblicità.

Un post sui social media che dice solo "Comprami" non è interessante per le persone nell'era digitale.

Quello che le persone vogliono vedere per essere interessate è "Posso aiutarti in questo" se mi compri.

Per social media non si intendono solo Facebook, Instagram ma ancheWhatsApp e Messenger,che oggi stanno aiutando le aziende locali a comunicare facilmente con i loro clienti.

Ad esempio, l'appWhatsApp Businessè ottima per creare un catalogo e mostrare i tuoi prodotti e servizi. In più, consente di utilizzare strumenti speciali per automatizzare, ordinare e rispondere rapidamente ai messaggi.

ConMessengerpuoi rispondere rapidamente alle domande dei tuoi potenziali clienti. Essere disponibili su un'app che le persone hanno sui propri smartphone, è pratico e li fa sentire al sicuro.

Quindi, sii presente tramite messaggi live o chat bot, o idealmente entrambi!

Come si misurano i risultati di una strategia di local marketing

La misurazione dei risultati è un approccio su più fronti che prevede il monitoraggio delle metriche sia digitali che in negozio.

La raccolta e l'analisi dei dati è fondamentale e i dati possono provenire da molte fonti. I dati sulle vendite di persona possono essere estratti e analizzati dai sistemi del punto vendita, ad esempio.

Tuttavia, è importante non fare affidamento solo su quelli, poiché escludono un'ampia fascia di clienti al di fuori del negozio. Le metriche digitali come l'analisi del sito web, il ritorno sull'investimento della tua pubblicità digitale e le informazioni raccolte dal tuo software di gestione delle relazioni con i clienti (CRM) svolgono tutte un ruolo nella misurazione del successo dei tuoi sforzi.

In conclusione possiamo dire cheun local marketing che funziona è un mix di competenze tecniche , tool adeguati, social, pr e molta creatività.

YouTube ha fatto luce suiprincipi generaliche guidano lalgoritmo che suggerisce i video da vedere. In passato avevo passato in rassegna il funzionamento degli algoritmi diFacebook,Instagram,Twitter,LinkedIn,TikTokeSpotify, ma non mi ero mai soffermato sul social di casa Google perché è sempre stato abbastanza intuitivo.

Negli ultimi tempi, però, è stato notevolmente modificato anche per andare incontro alle esigenze degli utenti e combattere i fenomeni di disinformazione e violenza. In precedenza i contenuti suggeriti venivano scelti semplicemente tra quelli più visti da tutti gli spettatori di un certo paese, mentre oggi seguono delle regole più sofisticate, potenziate dalluso dellIntelligenza Artificiale.

I segnali considerati dallalgoritmo di YouTube

Il sistema algoritmico di raccomandazione agisce in due occasioni: nella composizione della homepage e nella funzione video successivo. La pagina principale di YouTube viene composta dinamicamente ad ogni nostro accesso con i video di canali a cui siamo iscritti, quelli da fonti di news accreditate (nellultimo anno è stata data preminenza alle notizie sul Covid-19) e quelli scelti per noi dagli algoritmi di machine learning.

Questi ultimi sono altamente personalizzati sulla base di oltre 80 miliardi di informazioni chiamate segnali. I più importanti sono:

i click sui videoche fanno capire al sistema che nutriamo un certo grado di curiosità verso gli stessi. Si tratta di unindicazione di massima che viene pesata e valutata insieme a tutti gli altri fattori perché io potrei avere un interesse solo momentaneo verso un contenuto che ho selezionato;

il watchtimeè il tempo di visualizzazione di ogni video cliccato. Naturalmente il sistema assegnerà un peso maggiore a quei contenuti che abbiamo guardato per più tempo e non a quelli abbandonati dopo pochi secondi, perché non in linea con le aspettative. Ad esempio, se il tempo cumulato a guardare recensioni di film è superiore a quello trascorso a guardare trailer e contenuti extra, probabilmente il sistema ci offrirà più recensioni in futuro;

le risposte ai sondaggi: siccome a volte gli utenti lasciano YouTube in background senza fare davvero attenzione a cosa viene trasmesso, è sorta la necessità di misurare quello che viene chiamato watchtime di valore. In pratica ad alcuni utenti viene sottoposto un sondaggio che chiede di valutare il video visto da una a cinque stelle e di motivare la risposta. Solo i video con quattro e cinque stelle verranno considerati utili per lutente. Per estendere i risultati dei sondaggi ad un numero maggiore di utenti YouTube ha addestrato un modello di apprendimento automatico;

le interazioni: le azioni che compiamo dopo aver visto un video ossia le condivisioni, i mi piace e i non mi piace sono segnali importanti per lalgoritmo. Anche in questo caso, però, vengono valutate rispetto al modus operandi del singolo. Se ad esempio un utente è abituato a condividere di tutto, anche i video a cui ha dato due stelle, il sistema capirà che, nel caso specifico, il segnale condivisione non è così rilevante.

Questi segnali valgono finché non riguardano contenuti contrari alle regole della piattaforma. Infatti i video violenti o a sfondo sessuali, discriminatori, sensazionalistici o che diffondono fake news tendono ad essere bloccati o non consigliati dalla piattaforma. In questo tentativo di mantenere lecosistema pulito, gli alleati della tecnologia sono una squadra di revisori che valutano manualmente i contenuti. Ovviamente si tratta di una lotta senza fine e che è lontana dalla perfezione.

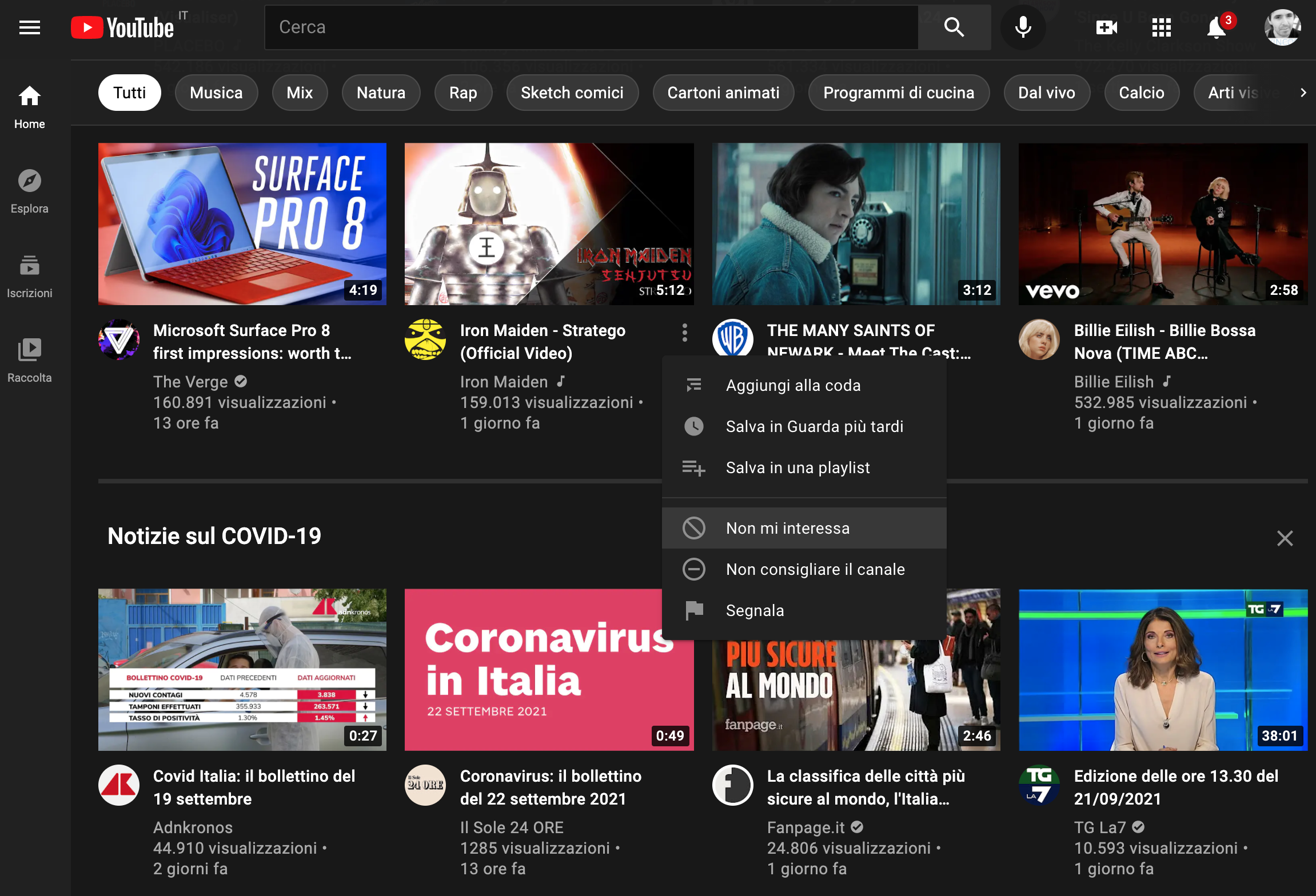

Anche noi utenti possiamo fare qualcosa per migliorare i consigli del sistema e la pulizia del luogo. Ad esempio, per ogni video è possibile usare il menu attivabile dai tre punti verticali e scegliere non mi interessa, non consigliare il canale o segnala nei casi di contenuti pericolosi.

Algoritmi di conferma e di scoperta

Gli algoritmi dei social network, simmetrici e asimmetrici, sono pesantemente influenzati dai gusti della rete sociale che il singolo ha costruito consapevolmente o inconsapevolmente. Semplificando, se ho degli amici di infanzia che amano i video dei trapper italiani potrei vederli comparire nella mia timeline.

Invece, gli algoritmi dei social media di fruizione come YouTube non potendosi basare sulle abitudini dei contatti, ma solo su quelle dellutente e di utenti simili, risultano essere più precisi ossia in linea con i gusti del singolo. E così lalgoritmo di YouTube funziona molto bene per approfondire i propri interessi e portare alla luce anche video poco visti, ma coerenti con quelli già graditi. Lutente è contento perché gli viene dato ciò che ama, la piattaforma prospera perché il tempo di permanenza aumenta.

Questa logica però ha due risvolti problematici. Il primo è che contribuisce a rafforza le convinzioni e i pregiudizi, escludendo il pensiero critico (confirmation bias). Il secondo è che non lascia spazio allo stupore per la scoperta di contenuti inattesi e a novità che non si sa ancora di poter apprezzare. Se, ad esempio, ho visto diversi filmati di Tom Waits e altri fan come me hanno visto anche video di Leonard Coen, YouTube li consiglierà anche a me. Ma probabilmente non farà emergere video di autori nuovi che potrebbero catturare la mia attenzione. Insomma per andare a colpo sicuro, gli ingegneri evitano di addestrare lalgoritmo ad azzardare nuove proposte. Da questo punto di vista il sistema di raccomandazioni di TikTok è interessante,come ho spiegato qui, perché espone lo spettatore a video inattesi.

Spero proprio che gli ingegneri di YouTube testino nuove strade per stimolare lapertura mentale degli spettatori, magari permettendoci di scegliere con un selettore il livello di contenuti inaspettati che desideriamo ricevere.

Da un po di tempo a questa parte si ha limpressione che la competizione tra social media, stia animando una guerra a chi copia meglio le idee altrui, incorporandole nei propri prodotti. Ha senso questa strategia mimetica? Di questo passo i social diventeranno indistinguibili? Per capirlo ho voluto dare unocchiata a come si è evoluta ladozione di nuovi formati nelle diverse piattaforme.

La storia dei social e dei formati

I social media sono servizi che permettono la condivisione pubblica o semi pubblica di contenuti propri o altrui, di diverso formato, e la fruizione di contenuti. Se ripensiamo alla loro storia, noteremo che nacquero con lidea di permettere la creazione e condivisione di un oggetto sociale specifico testi, foto, video attraverso un particolare formato (qui per unanalisi dellevoluzione dei formati digitali). YouTube nacque per la condivisione di video, Twitter per i testi brevi, Instagram per le foto. Quindi loggetto sociale e il suo formato sono la cifra costitutiva del servizio. Tantè vero che quando Flickr, il primo social per gli appassionati di fotografia a divenire popolare, decise di aggiungere la possibilità di caricare video, gli utenti protestarono e molti lo abbandonarono.

Alcune particolari tipologie di social media, invece, nacquero con lobiettivo primario di permettere la connessione e la comunicazione tra pari, la (ri)costruzione di una rete di relazioni. Furono definiti social network perché qui la condivisione di unoggetto sociale è importante, ma secondaria rispetto allo scopo relazionale. Friendster e Facebook nacquero per connettere amici, aNobii e Goodreads per gli appassionati di libri, LinkedIn per far incontrare domanda e offerta di lavoro e così via.

Ad un certo punto lofferta di servizi social è aumentata a dismisura ed è diventato difficile differenziarsi perché gli scopi e gli oggetti sociali sono un numero finito. Così, molti nuovi entranti sono stati espulsi dal mercato, mentre alcuni si sono inventati dei servizi ibridi, tra intrattenimento e comunicazione, e dei nuovi formati adatti ai più giovani. Snapchatha inventato una comunicazione visiva basata su scatti che scompaiono e Storie, fatte di frammenti di quotidianità in sequenza. TikTokha scommesso su un strumenti creativi potenti per stimolare la creazione di video brevi in loop, retti da una base audio e montati direttamente con lo smartphone.Twitchha puntato sul live video streaming,Clubhousesulle dirette solo audio.

La strategia di copia e incorporazione

Di fronte al successo di questi nuovi entranti, gli incumbent hanno provato ad incorporare i formati più innovativi. I casi più eclatanti di incorporazione per copia sono stati tre: le Storie di Snapchat, i video brevi di TikTok e le Live Room di Clubhouse.

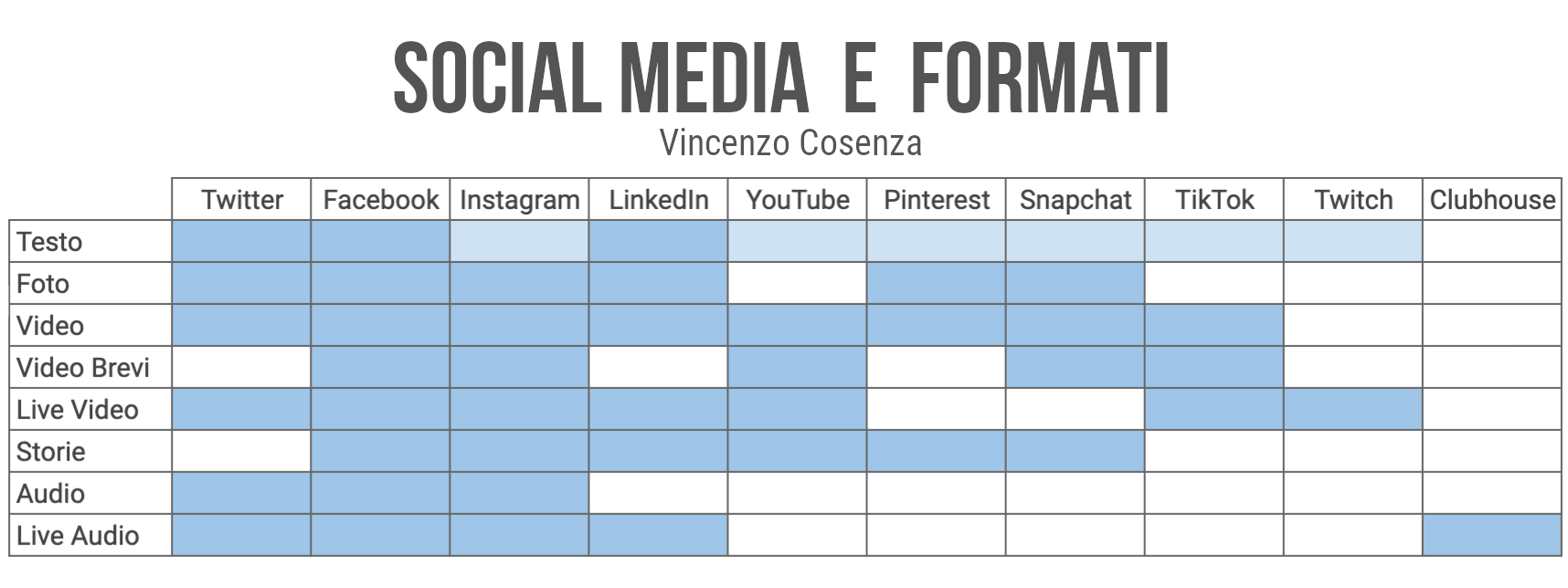

Oggi Facebook e Instagram, che sono i social media più popolosi, hanno incorporato tutti i formati possibili (nel grafico il colore più chiaro indica quando il testo viene usato in maniera complementare ad un formato principale, ad esempio su Instagram non posso pubblicare uno status testuale senza laccompagnamento di una foto o di un video). Una simile strategia stanno seguendo LinkedIn e Twitter, anche se questultimo, nei giorni scorsi ha deciso di fare marcia indietro, eliminando la funzione Fleet (clone delle storie) perché poco utilizzata dagli utenti. Gli altri servizi hanno incorporato tutti i formati video possibili ma, per ora, si tengono alla larga dallaudio (che sta per arrivare sui social di Zuckerberg e su LinkedIn). Tra questi è interessante lapproccio di Pinterest che ha creato un formato, Idea Pins, che è un mix di storie e video brevi (permette di creare spezzoni di contenuti diversi, ma può essere usato anche solo per video). Per il momento Twitch e Clubhouse sono gli unici che rimangono fedeli alla loro core idea.

Ma ha senso questa strategia di copia o rende i social media tutti uguali? Dal punto di vista delle aziende di social media, questa strategia mimetica è comprensibile perché risponde a due obiettivi: da un lato sottrarre elementi di differenziazione ai competitor, evitando che gli utenti migrino affascinati dalla nuova funzione, dallaltro offrire il maggior numero di possibilità espressive ai creator (quella parte di utenti che, con i suoi contenuti, attira lattenzione di un pubblico affezionato). Ma la scelta di copiare funzioni altrui non va fatta a cuor leggero, bisognerebbe sempre evitare di snaturare lambiente creato nel tempo.

Dal punto di vista degli utenti lintroduzione di nuovi formati, può generare malumori in alcuni heavy user, ma la maggioranza tenderà ad avere unatteggiamento opportunistico (se serviranno li userà, altrimenti non ci darà peso). Generalmente limpatto sarà minimo perché un social medium non è linsieme degli strumenti e dei formati espressivi che offre, ma è un ambiente sociale. Dunque lutente tenderà a valutare lesperienza duso complessiva che riflette diverse considerazioni, tra cui la facilità dutilizzo, le persone che lo frequentano, lutilità che ne deriva. Ecco perché anche social media meno ricchi di mezzi espressivi possono trovare la propria nicchia di utenza e continuare a prosperare.

Il 10 luglio il Garante Privacy ha pubblicato lenuove Linee Guida sui cookie: un importante documento che spiega come siti web ed eCommerce devono gestire il tema dei cookie.

Il Garante, anche a seguito di una consultazione pubblica della prima bozza delle ormai approvate linee guida, non si è limitato a stabilire come non deve essere strutturato un banner cookie ma ne ha delineato in maniera precisa la struttura.

In questo modo sono stati chiariti molti dubbi degli operatori del settore.

Questo non è il primo provvedimento normativo emanato dal Garante Privacy in tema di cookie, ma già nel 2014 erano state pubblicate Linee guida sulluso dei cookie.

Molte delle indicazioni previste dalle precedenti Linee guida sono ancora valide, ma necessitavano di essere riviste e aggiornate in base sia al recente progresso tecnologico, sia alle novità del GDPR.

Di seguito analizzeremo le principali novità introdotte dalle nuove Linee guida sui cookie.

Premessa: Cosa sono i cookie e quando serve il consenso

Prima di entrare nel vivo dellargomento è doveroso soffermarsi sulla definizione di cookie e sulla loro classificazione.

Cosa sono i cookie?

I cookie sonopiccoli file che vengono installati sul terminale dellutente da parte del sito o da terze parti(per il tramite del sito stesso). Questi file vengono installati quando lutente visita un determinato sito.

I cookie possono quindi essere di prima parte (quelli rilasciati direttamente dal sito) oppure di terza parte (se rilasciati da società terze).

I terminali nei quali i cookie possono essere installati sono i computer, ma anche tablet e smartphone. In sostanza possono essere installati in ogni dispositivo che utilizziamo per visionare un sito web o un eCommerce.

Che funzioni hanno i cookie?

I cookie possono avere molteplici scopi.

Le nuove Linee guida sui cookie, confermando quanto già indicato dalle Autorità nelle precedenti Linee guida del 2014, suddividono i cookie in base alla loro finalità, ovvero:

Cookie tecnici.

Cookie che permettono al sito di funzionare correttamente. Come, ad esempio, quelli che mantengono le scelte effettuate dallutente (es. lingua scelta e prodotto nel carrello)

Cookie di profilazione.

Tali cookie hanno la funzione di ricondurre a soggetti determinati, identificati o identificabili, specifiche azioni o schemi comportamentali al fine di raggrupparli in diversi profili.

I profili degli utenti possono essere utilizzati per finalità statistiche, elaborando i dati sulla navigazione del sito utili per il titolare dello stesso, oppure pubblicitarie, inviando messaggi pubblicitari mirati, in linea con le preferenze manifestate dallutente nellambito della navigazione.

Quando serve il consenso?

Nelle Linee guida il Garante conferma che il rilascio dei cookie tecnici può avvenire senza il consenso dellutente.

Questi cookie, infatti, sono necessari al sito per funzionare e quindi non ha senso richiedere il consenso dellutente per prestare un servizio (la navigazione sul sito) richiesto dallutente stesso.

Invece, icookie di profilazione possono essere installati solo previo consenso dellutente.

Il consenso al rilascio dei cookie di profilazione deve essere richiesto tramite il banner cookie.

Diversamente, se il sito web non rilascia cookie di profilazione non dovrà essere presentato allutente alcun banner cookie.

Come non può essere richiesto il consenso dellutente

Il Garante Privacy nelle nuove Linee Guida ha individuato alcune modalità che non possono essere utilizzate per ottenere un valido consenso al rilascio dei cookie di profilazione.

In questo modo il Garante Privacy ha confermato interpretazioni normative e giurisprudenziali che gli operatori del settore più esperti seguivano già da tempo.

Scroll della pagina

In primo luogo, è stato stabilito cheil consenso non può essere rilasciato mediante scrolling.

Alcuni siti consentivano il rilascio dei cookie quando lutente, una volta arrivato sul sito, scorreva la pagina muovendo la rotellina del mouse.

Il Garante Privacy è stato molto chiaro a riguardo, affermando che lo scrolling non è mai idoneo ad esprimere la manifestazione di volontà dellinteressato volta ad accettare il rilascio dei cookie.

Lo scroll non permette il rilascio di un consenso espresso. Infatti, tale azione costituisce unabitudine che lutente mette in atto quando accede ad un sito web o ad un eCommerce.

Cookie wall

Il cookie wall è una tecnica utilizzata in alcuni siti web ed eCommerce per negare l'accesso agli utenti che non acconsentano i cookie di profilazione.

Pertanto, con questo sistema, lutente che voglia accedere al sito si vede obbligato ad accettare i cookie di profilazione.

Pare evidente che in questo casoil consenso dellutente al rilascio dei cookie non è libero ma deriva dal fatto che senza tale consenso lutente non può visionare il sito o leCommerce.

Proprio per tale ragione le nuove Linee guida sui cookievietano luso dei cookie wall.

Legittimo interesse

Le Linee guida sui cookie confermano che i cookie non possono essere rilasciati sulla base del legittimo interesse.

Il legittimo interesse è una base giuridica che permette al titolare del sito di effettuare un bilanciamento tra il proprio interesse legittimo e quello degli utenti che navigano sul sito.

Linteresse legittimo può giustificare il trattamento dei dati dellutente per rispondere alle richieste fatte da questultimo tramite il form contatti presente sul sito. In questo caso, infatti, il titolare del sito ha interesse a rispondere alle richieste a lui effettuate e rispettivamente lutente ha legittimo interesse ad ottenere risposta alle domande la lui stesso formulate.

Il Garante Privacy conferma chenon può essere usato il legittimo interesse per rilasciare cookie di profilazione sui terminali degli utenti. Lunica base giuridica che permette il rilascio dei cookie di profilazione è il consenso.

Come deve essere strutturato il banner cookie

Il Garante Privacy nelle nuove Linee Guida non si è limitato a precisare come non deve essere richiesto il consenso al rilascio dei cookie ma si è soffermato molto nel definire come questo consenso deve essere richiesto, analizzando nel dettaglio gli elementi che devono costituire il banner cookie.

È stabilito infatti che i siti web e gli eCommerce dovranno presentare un banner con le seguenti caratteristiche:

Una X in alto a destra, che se cliccata impedisce il rilascio di cookie di profilazione

Tasto di accettazione

Una informativa breveredatta in base alle indicazioni del Garante Privacy

Link alla cookie policy

Link ad area dedicatadove lutente può selezionare/deselezionare i cookie di profilazione

Analizziamo ora nel dettaglio tali elementi che il banner deve contenere.

X in alto a destra

Il banner deve presentare una X in alto a destra che se selezionata non consenta il rilascio dei cookie.

Infatti, se lutente clicca su quella X, che univocamente online (e non solo) ha il significato di chiusura, il banner deve chiudersi ed i cookie di profilazioni non potranno essere rilasciati dal sito.

Pertanto, con la chiusura del banner, lutente esprime il suo rifiuto al rilascio dei cookie di profilazione.

Il banner, in maniera chiara e comprensibile, dovrà informare lutente di tale funzionalità del tasto X.

Tasto di accettazione

Oltre al tasto di chiusura il banner dovrà contenere anche untasto che permetta il rilascio dei cookie di profilazione.

Anche in questo caso il banner dovrà illustrare che, la selezione dellapposito tasto, costituirà consenso al rilascio di tutti i cookie di profilazione presenti sul sito web o leCommerce.

Il tasto dovrà contenere una formulazione atta a far comprendere allutente quanto sopra enunciato, come ad esempio acconsento al rilascio dei cookie di profilazione.

Informare lutente utilizzando le giuste formulazioni è molto importante per evitare fraintendimenti con lutente del sito.

Informativa minima da inserire nel banner

Il banner deve contenere una mini informativa atta ad informare lutente che il sito web o leCommerce utilizza cookie tecnici e potrà, previo il consenso dellutente, rilasciare cookie di profilazione.

Il Garante Privacy richiede quindiuninformativa snella e di facile comprensione per lutente.

Indi per cui in uninformativa troppo lunga e scritta in un linguaggio pseudo legalese non sarebbe conforme a quanto indicato nelle Linee Guida.

Link alla cookie policy

Il banner dovrà contenere anche un link alla cookie policy.

Ovvero aldocumento che illustra allutente la politica sulluso dei cookie del sito web o leCommerce di rifermento.

Accedendo alla cookie policy lutente potrà reperire maggiori informazioni relative ai cookie.

Link ad area dedicata ed il suo contenuto

Infine, il banner deve contenere anche un link ad una sezione dedicata dove lutente potrà scegliere i cookie di profilazione che consente siano rilasciati.

In questarea dedicata lutente deve poter:

Selezionare/deselezionare i cookie di profilazione suddivisi per categoria. Dovranno essere indicate come categorie, quella di profilazione per fini pubblicitarie e quella per finalità statistiche.

Visionare i cookie di profilazione rilasciati dal sito. Dovranno inoltre essere indicati i link alla pagina del sito del fornitore del cookie di profilazione. In questa pagina lutente potrà disabilitare tale cookie. Nel caso in cui tale link non fosse disponibile, lutente dovrà essere informato che potrà disabilitare i cookie di profilazione usando le impostazioni del proprio browser.

Altri adempimenti

Di seguito analizzeremo altri adempimenti ai quali i titolari dei siti web ed eCommerce dovranno conformarsi.

Infatti, oltre alle indicazioni su cosa deve contenere il banner cookie le Linee guida prevedono che:

Lutente del sito dovrà avere la possibilità di modificare le scelte sui cookie

Successivamente allaccettazione (totale o parziale) o al diniego del rilascio di cookie allutente dovrà essere data la possibilità di modificare le proprie scelte.

Pertanto, nel footer del sito web dovrà essere indicato un link che indirizzi lutente ad unarea dove potrà modificare le sue scelte.

È vietata uneccessiva reiterazione della richiesta del consenso al rilascio ai cookie

Il Garante Privacy ha notato che alcuni titolari di siti ripropongono il banner cookie ad ogni nuovo accesso dellutente al medesimo sito, anche quando lo stesso utente abbia già effettuato una scelta acconsentendo o non acconsentendo al rilascio dei cookie.

Le Linee Guida condannano questa condotta, stabilendo che il banner cookie può essere riproposto solamente quando:

vi siano sostanziali modifiche sulla gestione dei cookie

siano trascorsi comunque almeno 6 mesi dallultima presentazione del banner.

Quanto entreranno in vigore le nuove Linee guida sui cookie?

Il Garante Privacy è consapevole che quanto richiesto nelle Linee Guida richiede importanti interventi ai titolari dei siti e degli eCommerce e alle società che gestiscono generatori di documenti e cookie plugin.

Proprio per questo motivo ha lasciato un lasso di tempo abbastanza lungo per conformarsi a quanto indicato nelle nuove Linee Guida.

Infatti, i siti hanno tempo 6 mesi dalla pubblicazione in Gazzetta Ufficiale delle Linee guida sui cookie per mettersi a norma, ovvero fino al10 gennaio 2022.

Conclusioni sulle Linee guida sulluso dei cookie

Attualmente nessun generatore di documenti legali e cookie plugin è conforme alle nuove disposizioni normative.

LegalBlink insieme a Polimeni.Legal, il 9 luglio, ha partecipato ad unaTavola rotondacon il Garante Privacy organizzata da 4eCom.

In questo evento LegalBlink ha avuto modo, tra le altre cose, di confrontarsi sulle nuove Linee Guida (che sono state poi pubblicate il giorno successivo).

Da questo incontro sono emersi importanti spunti su come le società che permettono la generazione dei cookie banner e delle informative cookie (tra cui figurano i tool di LegalBlink) devono implementare le nuove disposizioni.

Maggiori informazioni sulle nuove Linee Guida sono disponibili in questowebinarorganizzato LegalBlink.

Sdoganata limportanza di essere presenti in rete, lattenzione dei brand si è spostata sul come essere rilevanti per i propri pubblici. In questa ricerca di centralità il contenuto, oggi più che mai, è diventato la chiave per attrarre e conquistare lattenzione scarsa delle persone. Il contenuto però può avere diverse forme, e la scelta della forma giusta non è secondaria perché, nellattuale contesto mediale, può incidere sullefficacia della comunicazione.

Levoluzione dei formati mediali

Il web delle origini era fortemente limitato nella sua capacità di trasferire messaggi da un punto allaltro a causa di uninfrastruttura di rete non veloce come quella attuale. Di conseguenza i messaggi scambiati erano perlopiù testuali. Allaumentare delle capacità di banda si è creato lo spazio per contenitori e contenuti più ricchi da un punto multimediale, ma anche più densi in termini di capacità di sostenere un racconto complesso. Quindi dal testo siamo passati alle foto, allaudio, ai video, alle storie e agli oggetti tridimensionali.

Ma laffermazione di un formato non è un processo facile o scontato. Solitamente è frutto di una battaglia per laffermazione tra le aziende che lo propongono. Si tratta di un processo darwiniano nel quale entrano in gioco il time to market, lentità degli investimenti in ricerca e in marketing, la capacità di tessere partnership e tanti altri elementi, che portano allaffermazione del cosiddetto dominant design (secondo la definizione di Utterback/Abernathy).

Il formato Story, introdotto da Snapchat nel 2013, ci ha messo tre anni prima di essere copiato dagli altri social media. Perché? Sicuramente ha inciso un elemento psicologico: lincapacità di Zuckerberg di accettare il rifiuto di Evan Spiegel di farsi acquisire, che si è tramutata nella decisione di fargli guerraclonando la funzione più innovativa di Snapchat. E stata Ia scelta di Instagram a dare lavvio alle copie successive da parte di WhatsApp, Facebook, YouTube, Twitter, LinkedIn e altri. Il format storia si è affermato anche per ragioni intrinseche ossia perché ha rappresentato una nuova specie di formato, in grado di mettere insieme semplicità di creazione, durata temporanea e ricchezza di strumenti di racconto (lutilizzo contemporaneo, in un unico contenitore, di forme espressive già esistenti: le foto, i video, la musica, i testi, gli adesivi statici e interattivi).

Sempre nel 2013, la startup Vine, poi acquisita da Twitter, introdusse dei video di 6 secondi che giunti alla fine ripartivano da capo. In pratica delle gif, ma con la qualità dei video. Potevano essere unidea interessante? Non sapremo mai se fallirono perché lazienda non fu capace di sostenerne ladozione sul mercato o se gli mancasse qualcosa per diventare il formato dominante. Quello che sappiamo è che un anno dopo, nel 2014, Alex Zhu e Luyu Yang intuirono che i video brevi potevano funzionare se avessero avuto una colonna sonora portante, se fossero durati almeno 15 secondi e se avessero reso semplice laggiunta di effetti particolare (filtri, transizioni o modifiche alla velocità di riproduzione). Nacque così Musical.ly, poi acquisito da Bytedance e diventato TikTok/Douyin, lapplicazione che ha reso popolare questo nuovo formato, particolarmente attrattivo per i giovani, che è stato adottato anche da altre piattaforme social.

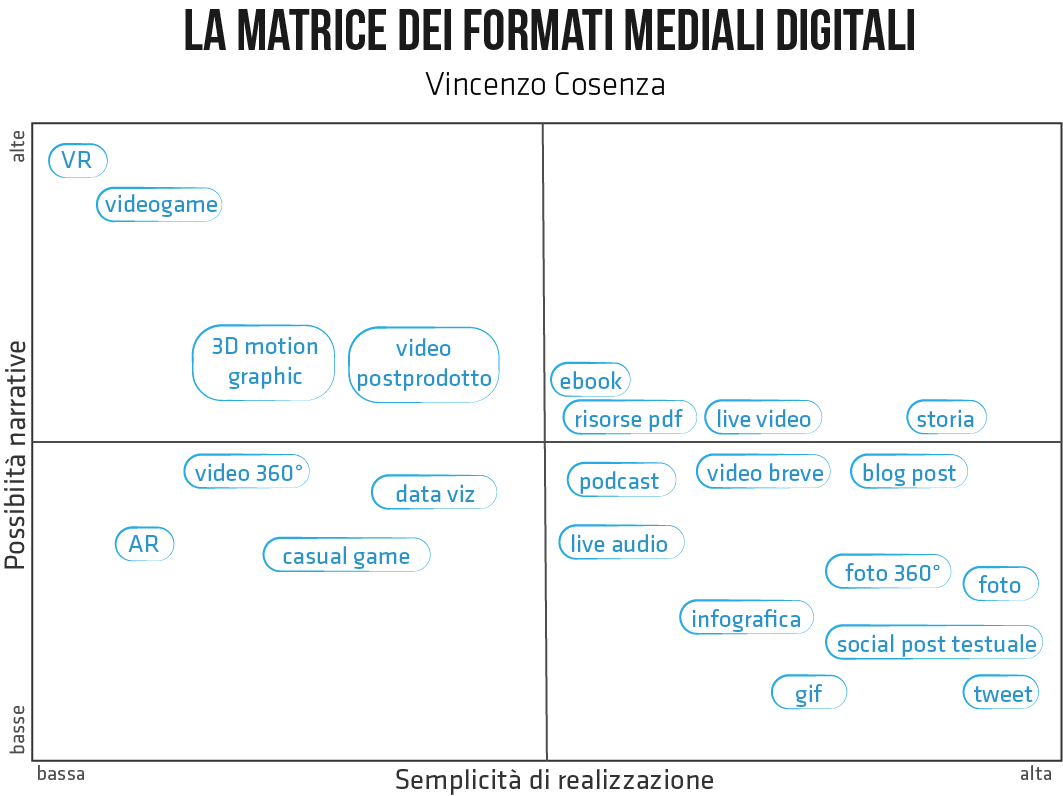

La matrice dei formati

Oggi la tavolozza dei formati mediali è molto ampia e per lazienda e i creator il dilemma è quali usare per raggiungere efficacemente ed efficientemente il proprio pubblico. Per catalogarli ho provato ad usare due variabili: la semplicità di realizzazione e la ricchezza di racconto che abilitano. Ovviamente entrambe le variabili possono dar luogo a scelte opinabili, ad esempio la prima può cambiare in funzione della complessità del contenuto, per cui qui ho valutato la semplicità di creazione del formato, pensando ad un contenuto semplice (su di essa incide anche lesistenza di software di creazione gratuiti largamente utilizzati). Per quanto riguarda la ricchezza del format, lho valutata in relazione ai mezzi espressivi che usa, per cui quello che permette di usare solo la voce è stato considerato meno ricco di quello che permette di usare più mezzi espressivi, anche se per lo spettatore potrebbe risultare soggettivamente più coinvolgente.

In questo modo emergono quattro quadranti di un piano cartesiano che possono aiutarci a capire le caratteristiche attuali dei contenuti e dove orientare gli sforzi produttivi:

Nel quarto quadrante, in basso a destra, si collocano i formati che richiedono un minor sforzo di produzione, ma anche più limitati in termini di possibilità narrative. I social post testuali, le foto, le gif, i grafici, ma anche i formati audio, i video brevi (tipo reels e tiktok) e i blog post che possono racchiudere testi, foto e video;

Nel terzo quadrante, in basso a sinistra, quelli difficili da realizzare e ad impatto narrativo medio-basso. Non a caso sono anche quello meno utilizzati. Nella parte più alta dello spazio si posizionano i casual game brandizzati, le data visualization complesse che raccontano una storia attraverso i dati, i video a 360° che provano a dare una visione più completa di un evento, le applicazioni di realtà aumentata. Ovviamente non esistono formati difficili da realizzare e con valore narrativo basso;

Nel secondo quadrante, in alto a sinistra, i formati con grandi possibilità narrative e difficili da creare perché richiedo formazioni specifiche e attrezzature costose. Quindi i video post prodotti che possono avere una difficoltà di realizzazione variabile e quindi molto vicini al primo quadrante, i video in grafica tridimensionale fino ad arrivare alla complessità dei videogiochi e delle applicazioni per la realtà virtuale che hanno enormi potenzialità narrative ancora inespresse, anche per i brand;

Nel primo quadrante, in alto a destra, trovano posto i formati semplici da realizzare e che hanno ricche possibilità di storytelling. Al momento mancano e infatti ho posizionato storie, live, magazine e ebook nella parte più bassa, ad indicare che si fermano ad un livello di narrazione mediamente denso.

A questa fotografia statica dei formati mediali digitali, la tecnologia aggiunge un movimento che va in due direzioni e che ci può far intuire la dinamica futura che potremmo attenderci:

un movimento dal basso verso lalto, dal terzo al secondo quadrante, che spingerà i con basse potenzialità narrative a mutare per acquisirne di nuove (o, altrimenti, a scomparire dalla tavolozza delle possibilità creative). Ad esempio la realtà aumentata che oggi viene utilizzata dai brand soprattutto per attività di try on (per la prova del rossetto o per maschere ed effetti in sovraimpressione) potrebbe dar luogo a racconti di marca più ricchi;

un movimento da sinistra a destra, dal secondo al primo quadrante, che spingerà i formati che ora sembrano difficili da utilizzare a diventare alla portata di un numero maggiore di persone, grazie a software no-code (che non richiedono scrittura di codice) largamente accessibili a prezzi più bassi. Ad esempio, negli scorsi anni, strumenti come Canva e Flourish hanno semplificato la realizzazione di grafiche e infografiche interattive. O, ancora, basti pensare che i video brevi di TikTok, pieni di effetti e transizioni, prima avrebbero richiesto luso di software professionali;

Questa matrice dei formati può essere utile ad aziende e creator per capire quali formati utilizzare in ragione dellimpegno che si vuole profondere nella loro creazione, delle risorse a disposizione e delle proprie capacità. Naturalmente non è necessario utilizzare quanti più formati possibile. Come sempre, a guidare le scelte dovrebbe essere lobiettivo e le caratteristiche del pubblico che sintende raggiungere, non la moda del momento.

Oggi chiunque produca contenuti in rete ha lopportunità di trasformare la propria passione in una professione, di ottenere un reddito dalla propria attività online. A tal proposito si parla dieconomia delle passionio economia dei creator per descrivere il mercato nato attorno a questa possibilità, fatto di influencer che offrono contenuti/beni/servizi, follower che li acquistano e intermediari che rendono più agevole questa transazione. Questi intermediari possono essere aziende che nascono con questo specifico compito (Patreon, Only Fans,Cameo, ) o social media.

YouTube, già dal 2007, ha lanciato un partner program destinato ai videomaker più attivi e famosi, che prevede forme di revenue sharing ossia di condivisione di ricavi e che nel tempo si è arricchito di altre formule di monetizzazione. Negli anni successivi anche gli altri social media hanno iniziato a offrire opportunità di reddito ai creator. Tra questi spicca Twitch, piattaforma di live streaming acquisita da Amazon, che è riuscita a soffiare diverse stelle del video a YouTube proprio per la convenienza del suo programma di affiliazione. Infine Facebook e Instagram che, anche se in ritardo, hanno dalla loro parte la forza dei numeri, essendo le piattaforme più frequentate in occidente.

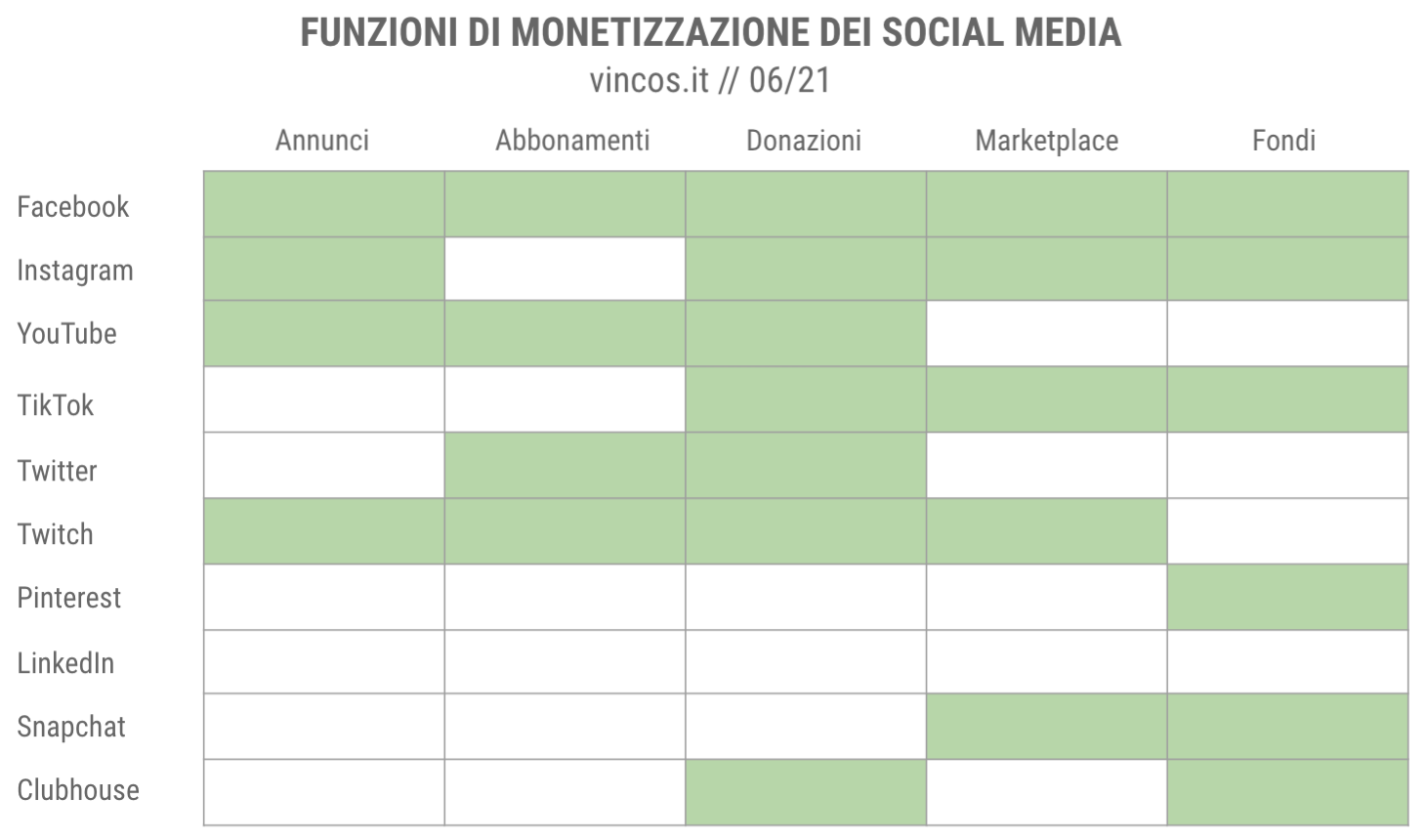

Le forme di monetizzazione principali

Le opzioni di monetizzazione possono essere ricomprese in queste casistiche:

Annunci: gli influencer che producono video possono guadagnare quando la piattaforma inserisce degli annunci pubblicitari allinterno dei stessi (prima, durante e dopo) o allesterno (display ads). Nel caso di YouTube possono essere video ads (skippabili o meno), cards o banner che appaiono in sovraimpressione. Linserzionista paga alla piattaforma una somma variabile per ogni 1000 visualizzazioni erogate (Cost per Mille Impression). Al creator spetta, a seconda delle regole dei vari social media, una percentuale degli introiti proporzionale al numero di visualizzazioni generate durante i suoi video. YouTube e Facebook condividono il 55% delle entrate provenienti dagli annunci.

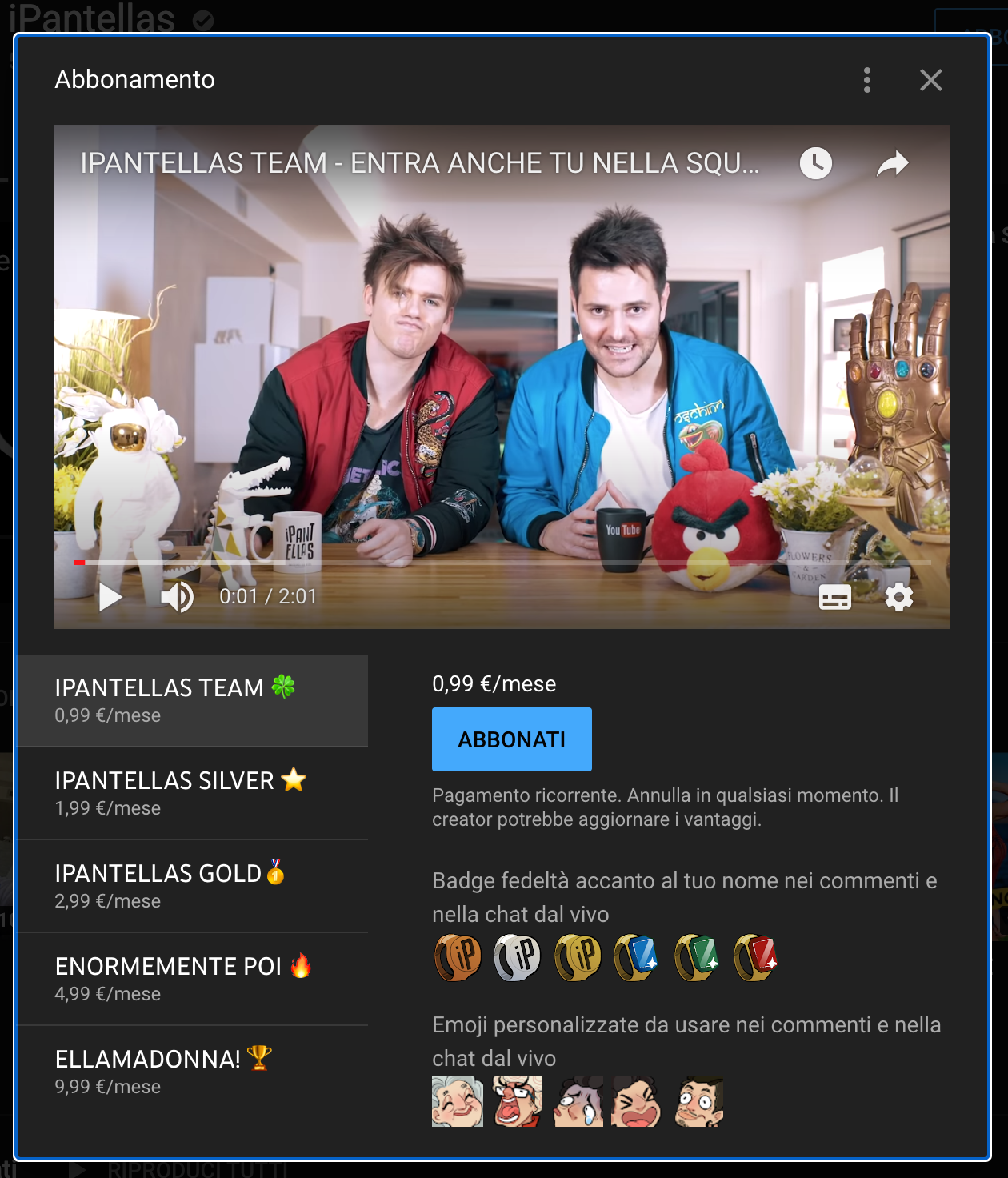

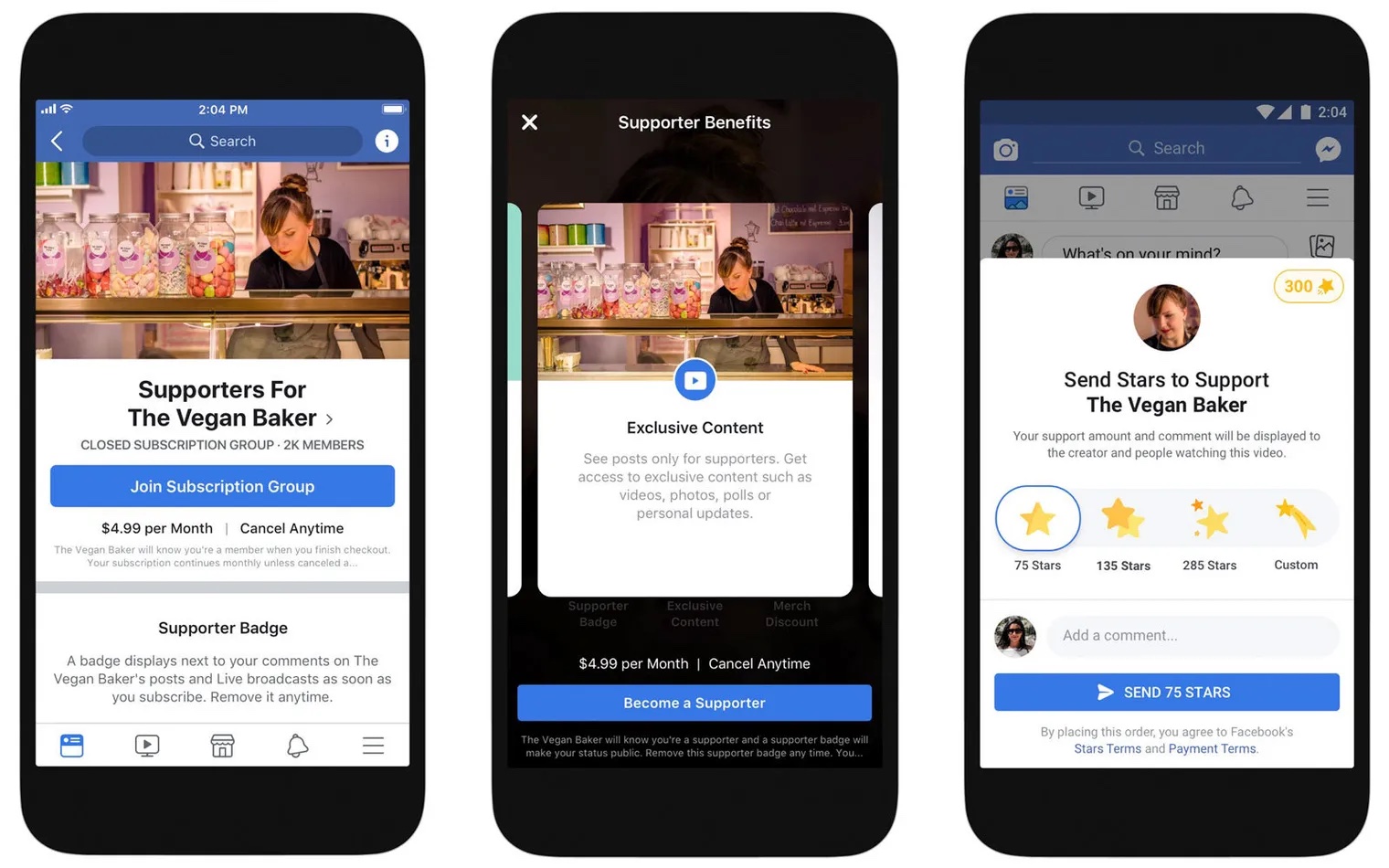

Abbonamenti: è la formula che permette ai creator di abilitare lemembershipossia gli abbonamenti sui suoi canali. Pagando una somma mensile, labbonato ottiene diversi benefici: contenuti esclusivi, badge (scudetti che mostrano alla community lo status di abbonato), emoji o emotes (piccole immagini personalizzate che gli utenti usano nelle chat e che vanno a costituire una sorta di linguaggio comune condiviso). Dallammontare dellabbonamento la piattaforma trattiene una percentuale (quella di YouTube è del 30%, quella di Twitch il 50%, Facebook non trattiene nulla se la transazione è fatta via web, mentre da mobile trattiene il 30%, che rappresenta il tributo dovuto agli store di Apple e Google).

Donazioni:quando un influencer riesce a creare un rapporto empatico e di fiducia con la sua community, può provare a stimolare delle donazioni. Alcuni si limitano ad esporre un link al proprio account Paypal, altri usano le funzioni native della piattaforma utilizzata.

Su YouTube, durante un live show, gli spettatori possono comprare la possibilità di mettere in evidenza il proprio commento (funzione dettaSuper Chat) o di corredarlo da un adesivo animato (Super Sticker) in modo da essere notati dal creator. Il commento verrà messo in risalto sulla parte alta della chat e vi rimarrà per un tempo variabile a seconda dellammontare donato. Unaltra forma di tipping, al momento in fase di test, sono gli applausi che possono essere donati anche per i video preregistrati. Hanno tagli predefiniti di 2, 5, 10, o 50 dollari.

Twitch ha una propria moneta virtuale chiamata Bits, rappresentata da gemme colorate. Lutente può comprare pacchetti di bits, pagando in euro, e poi li può distribuire agli streamer in chat, per incoraggiarli durante le dirette o celebrare una vittoria, scrivendo in chat (pratica del cheering che gli varrà lacquisizione di un Cheer Chat Badge). Naturalmente, il ricevente potrà accumulare queste monete virtuali e poi ottenere il corrispettivo in valuta reale (1 centesimo per bit).

Un meccanismo simile è quello previsto da Facebook e chiamato Stars perché al posto delle gemme gli utenti possono comprare stelle da donare agli streamer preferiti. Chi dona riceve un badge di riconoscimento e le donazioni più cospicue vengono messe ben in evidenza nella parte bassa della chat. Un elemento di novità è la possibilità di comprare dei virtual gifts ossia delle animazioni che vanno a sovrapporsi, per un attimo, a tutta la chat. Dunque catturano immediatamente lattenzione degli spettatori, ma sono anche più costose (possono costare fino a 10.000 stelle ossia 100 dollari).

Programmi Speciali

Marketplace: i grandi social player hanno lanciato in sordina alcuni programmi particolari di monetizzazione. Amazon ha esteso il suo programma di affiliazione, creando Amazon Influencer Program. Con esso gli influencer qualificati possono creare una vetrina personale su Amazon (con un indirizzo univoco), nella quale ospitare e raccomandare i prodotti venduti dal marketplace, in cambio di una percentuale sulle vendite.

Facebook ha lanciato il Brand Collabs Manager (accessibile dal Creator Studio) un modo per far incontrare aziende e influencer eligìbili (ad esempio che hanno un canale Facebook o Instagram con più di 1000 follower e un post con almeno 15000 interazioni). In pratica le aziende possono accedere ad un motore di ricerca per individuare linfluencer più adatto alla propria campagna e proporgli una partnership a pagamento (che sarà contrassegnata da una specifica etichetta a corredo del post sponsorizzato).

TikTok ha uniniziativa simile, chiamata Creator Marketplace, mentre Twitch ha creato il Bounty Program, una sorta di marketplace che permette alle aziende di elencare delle attività desiderate e agli streamer di accettarle (le vedranno apparire nella propria dashboard). Ad esempio lazienda può richiedere di giocare in live streaming ad un certo gioco per unora, in cambio di 100 dollari

Fondi speciali: alcune aziende hanno creato dei programmi di supporto per stimolare gli influencer a produrre contenuti interessanti. Il TikTok Creator Fund da 200 milioni di dollari, distribuisce denaro a seconda delle performance dei video (secondo criteri non trasparenti). YouTube e Snapchat ne hanno creati due per aumentare la creazione di video brevi, chiamati rispettivamente, Shorts e Spotlight. Pinterest e Clubhouse li hanno pensati per far emergere creator originali.

Altre forme di monetizzazione

Ci sono poi forme di monetizzazione possibili, ma non contemplate nativamente dalle piattaforme social:

Merchandising: così come quando si va al concerto è presente il banchetto con magliette e altri oggetti personalizzati, anche sui social media gli influencer possono prevedere la vendita di merchandising dalla propria pagina. Generalmente la piattaforma consente semplicemente di postare link a store di ecommerce specifici (Shopify, Teespring, Spreadshop, ecc.). Su YouTube, sono ospitati sotto i video.

Affiliazione: un altro modo per guadagnare sui social è quello di ospitare sul proprio canale dei link (tracciati) a prodotti che, se acquistati, danno diritto a ricevere una piccola percentuale. Ogni piattaforma permette di postare dei link di affiliazioni a network esterni, ma recentemente Instagram ha annunciato il test di unostrumento nativo di affiliazionecon il quale i creator potranno scoprire nuovi prodotti disponibili per lacquisto, condividerli con i propri follower e ottenere una commissione.

Nei prossimi mesi i social media non potranno far altro che potenziare le funzioni di monetizzazione perché esse diventeranno un esca molto rilevante per spingere i creator più popolari a scegliere dove pubblicare e portare il proprio seguito. I creator, dal canto loro, dovranno capire se converrà legarsi ad ununica piattaforma o costruire il proprio palcoscenico su un campo neutro (un sito, un blog) e integrare i servizi di monetizzazione offerti da aziende non social.

L’86% degli utenti Internet gioca su qualsiasi tipo di dispositivo e questa cifra non è cambiata quasi mai dal 2015;

il gaming online è ora il mezzo dominante, con il 22% dei giocatori che ha acquistato un gioco tramite servizio digitale nell’ultimo mese;

il 35% dei followers degli eSport segue un giocatore specifico o una squadra di eSport sui Social Media.

L’industria del gaming online si è consolidata nell’ultimo anno e mezzo, principalmente come conseguenza della pandemia di Covid-19, e secondo le previsioni di mercato dovrebbe superare i 200 miliardi di dollari di entrate nel 2023.

In generale si analizza il gaming online dal punto di vista del mercato, dei Brand e dei giochi disponibili, ma si rivolge poca attenzione ai profili dei singoli giocatori.

Per riuscire ad intercettare questo target sui Social Media è necessaria una visione a 360 gradi della vita dei giocatori sia online che offline, per capire in profondità cosa caratterizza il giocatore moderno.

Prima di tutto, bisogna sapere che il target “gamers” comprende un ecosistema di diversi sottogruppi e identità. Ci sono persone che giocano per motivi differenti e su dispositivi diversi, oppure che consumano contenuti di gioco – per esempio guardando le dirette su Twitch. Infine ci sono gli eSport, che appartengono a un mondo differente.

Cerchiamo quindi di capire chi sono e cosa cercano i gamers in questo articolo basato sul report “The Gaming Playbook” pubblicato da Global Web Index, che raccoglie i dati tratti dalla ricerca effettuata su 19.488 giocatori di età compresa tra 16 e 64 anni, condotta in 15 mercati (Australia, Brasile, Canada, Francia, Germania, India, Indonesia, Italia, Giappone, Messico, Filippine, Spagna, Tailandia, Regno Unito e Stati Uniti).

Da questa ricerca possiamo estrarre 5 insight principali che aiutano a sviluppare una strategia Social efficace per raggiungere i gamers online.

#1 Il target gamers è più vasto di quello che si possa immaginare

Anche se può sembrare che la pandemia di Covid-19 abbia creato una legione di nuovi giocatori, il mondo dei gamers è sempre stato più grande di quello che i Brand si immaginavano.

Il pubblico dei videogiochi infatti è sempre stato consistente – anche se è rimasto sommerso per anni. I dati mostrano che l’86% degli utenti Internet gioca su qualsiasi tipo di dispositivo e questa cifra non è cambiata quasi mai dal 2015.

Quello che è successo realmente è che il lockdown e la mancanza di altri modi di passare il tempo hanno evidenziato quante sono effettivamente le persone che giocano online.

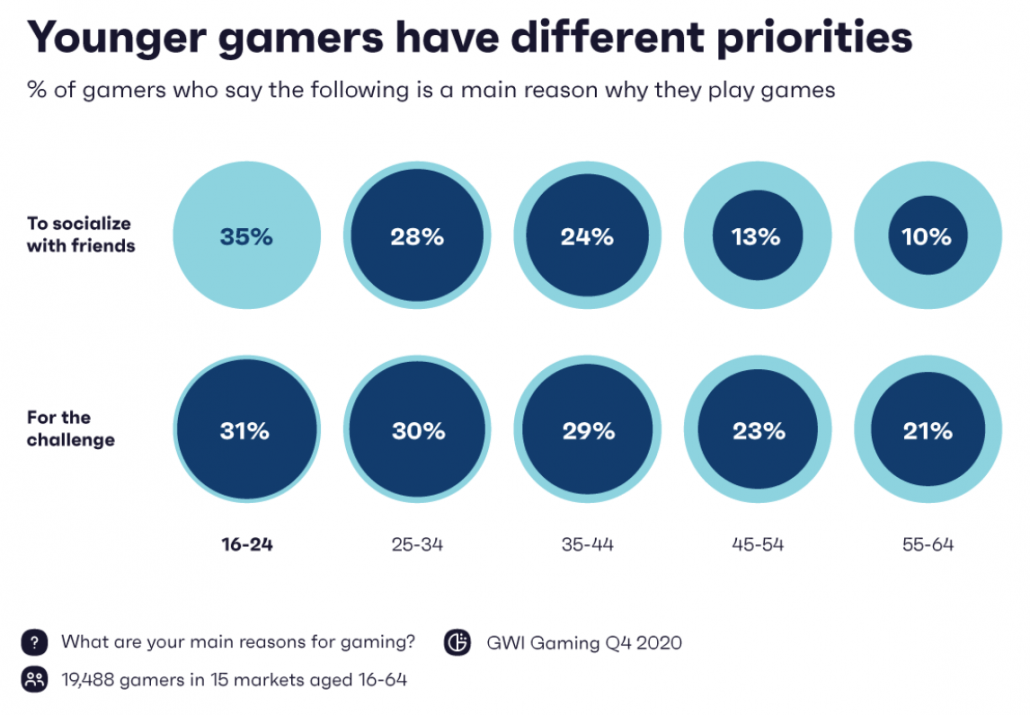

In particolare, è interessante vedere quanto sia centrale l’aspetto sociale per i giocatori nel 2021 – dato il distanziamento forzato nella vita reale. La maggior parte dei gamers tra i 16 e i 24 anni gioca per socializzare con gli amici (35%) al contrario della fascia 25-34 anni che gioca per il gusto della sfida (30%).

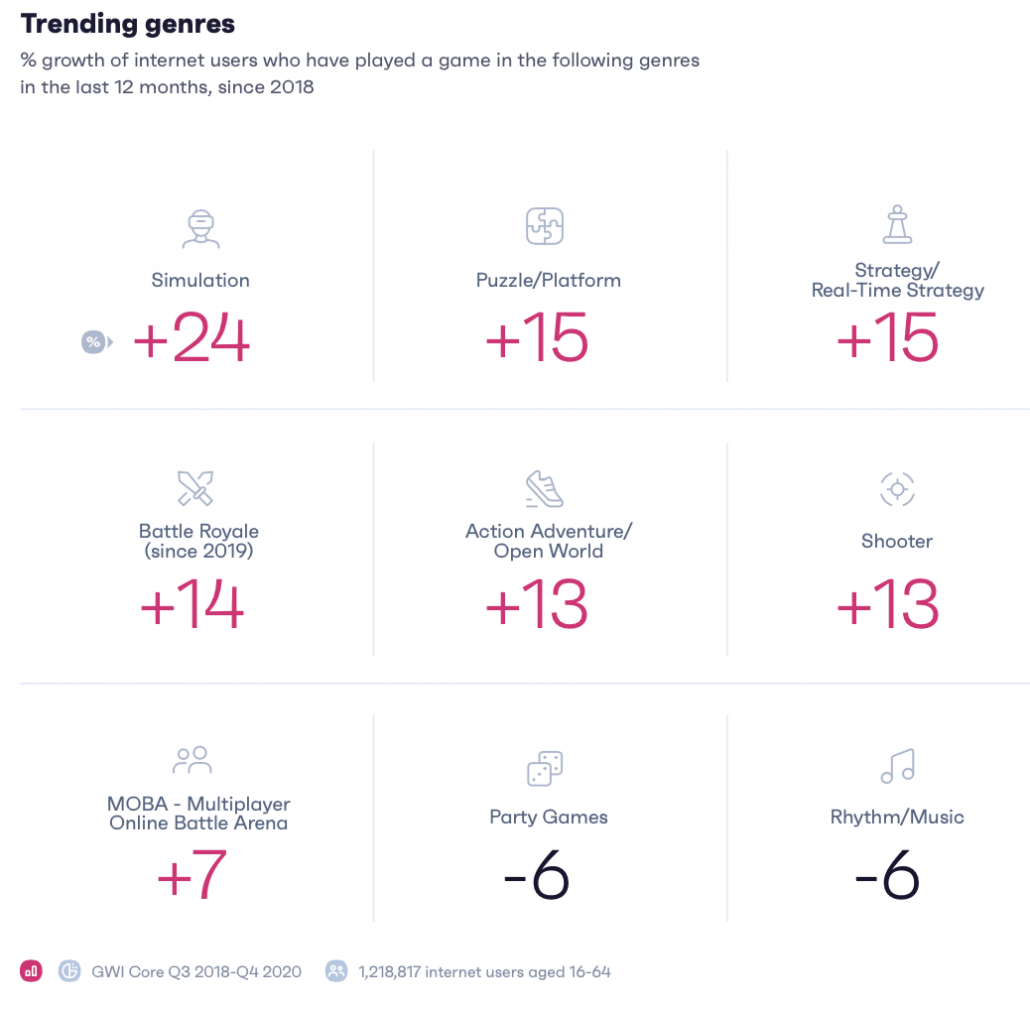

Un dato collegato è anche quello relativo ai tipi di giochi preferiti dagli utenti. Risulta infatti che dal 2018 quelli di simulazione (+24%) abbiano registrato la crescita maggiore, seguiti da rompicapo e strategia (+15%).

Questi tre tipi di giochi diversi hanno alcune caratteristiche in comune, che possiamo identificare con i termini immersione, competizione e cognizione.

Quando parliamo di immersione ci riferiamo modalità di gioco dove i partecipanti simulano la vita in un mondo virtuale persistente, come se fosse un luogo realmente abitato – due tra gli esempi più famosi sono Fortnite e Animal Crossing.

La competizione si riferisce ovviamente a generi basati sul multiplayer competitivo, in particolare il battle royale. Risulta infatti molto difficile ignorare l’impatto che ha avuto – per esempio – Fortnite, che ha permesso a centinaia, se non migliaia di persone, di giocare insieme contemporaneamente.

Per ultimo parliamo di cognizione, un termine che si collega maggiormente ai giochi caratterizzati da meccanismi di risoluzione dei problemi e di ricompense, che offrono un’esperienza completa e complessa che va più in là di una semplice giocata occasionale.

Ovviamente ci sono ancora molti giocatori occasionali, ma possiamo vedere come i giocatori stiano cercando esperienze più stimolanti mentalmente, probabilmente causate dalla necessità di riempire il tempo libero durante il lockdown dovuto alla pandemia.

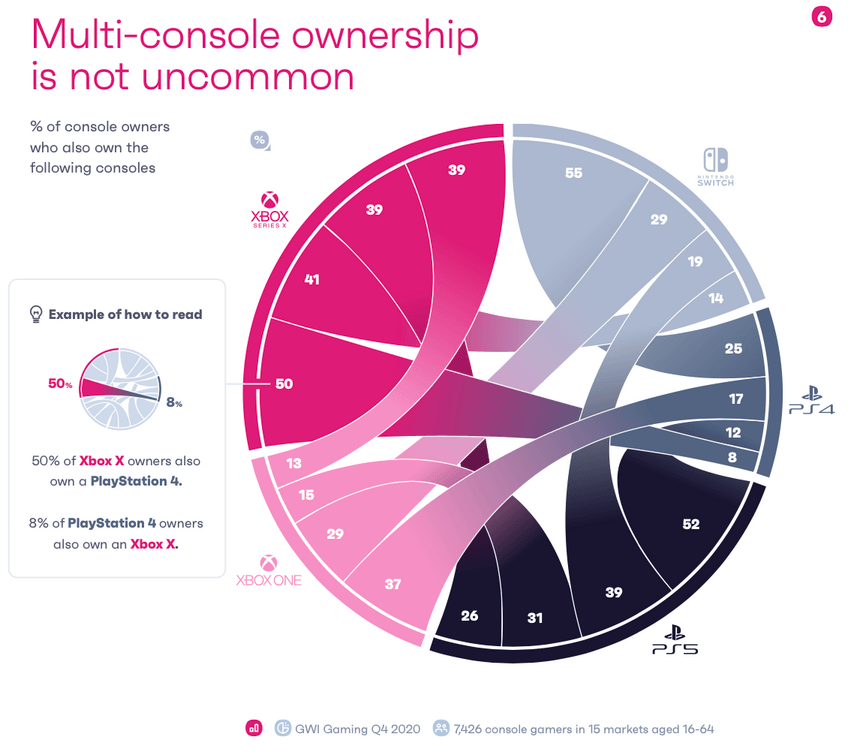

#2 I gamers possiedono in media due o più console diverse

Se in passato era probabile che un gamer avesse solo una console – per esempio la PlayStation o l’Xbox – negli ultimi anni l’adozione di più console da parte di un singolo giocatore sta diventando sempre più comune, in quanto i consumatori non vogliono essere limitati nei confronti dell’offerta.

Inoltre, è interessante osservare come i gamers con figli hanno il 24% di probabilità in più di possedere 2 o più console, dimostrando come diversi marchi hanno potere di acquisto su differenti target nella stessa famiglia.

Per esempio, nonostante Playstation sia il leader in questo segmento, vediamo come il dispositivo Nintendo Switch si è impadronito dello slot della “seconda console” in un anno da record.

Ma anche se le vendite di videogiochi fisici giocano ancora un ruolo importante, c’è stato un calo del 13% tra i giocatori di console tra il primo e il quarto trimestre del 2020 – il che significa che il gaming online è ora il mezzo dominante, con il 22% dei giocatori che ha acquistato un gioco tramite servizio digitale nell’ultimo mese.

Quindi è importante menzionare i servizi di abbonamento che permettono il multiplayer online e offrono ai giocatori news, giochi gratuiti o sconti esclusivi, che attraggono principalmente giocatori frequenti con maggiore capacità di spesa.

Infine, esistono anche servizi di cloud gaming – come ad esempio Xbox Game Pass o PSNow – che forniscono accesso a librerie di giochi meno recenti e aggiornate.

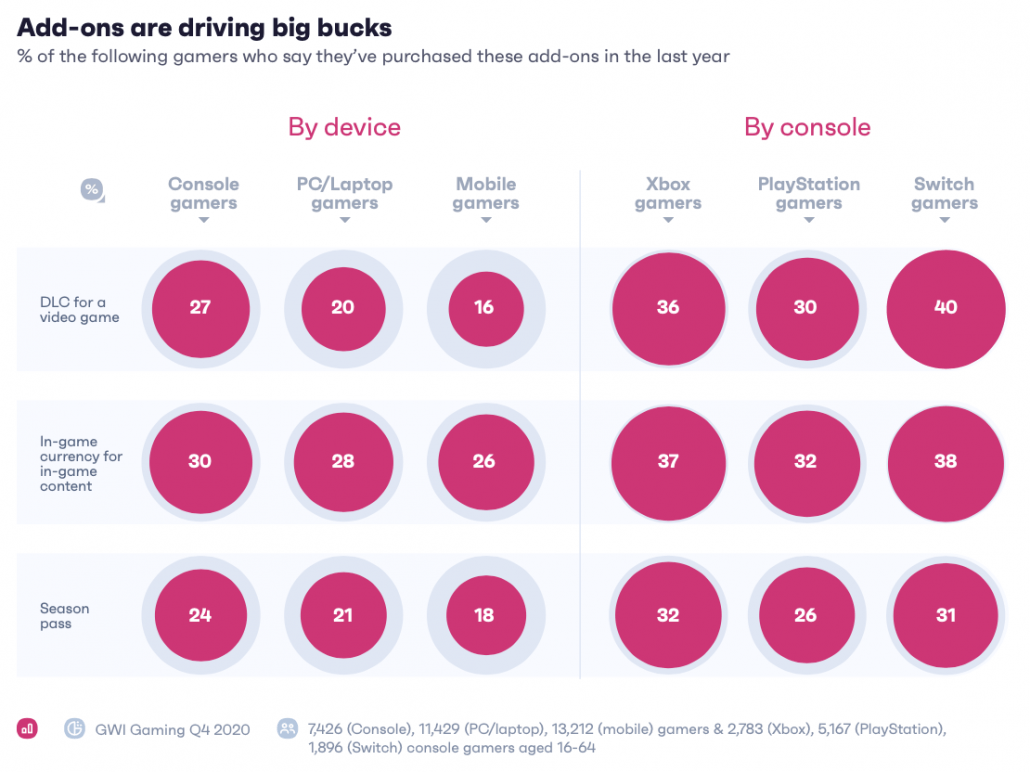

#3 Il videogioco è solo la punta dell’iceberg: quello che conta sono gli acquisti in-app e i componenti aggiuntivi

Le microtransazioni, i DLC (DownLoadable Content) e i componenti aggiuntivi sono diventati importanti fonti di guadagno negli ultimi anni, fino a superare il videogioco stesso.

Molti giochi free-to-play infatti – come Fortnite e League of Legends – hanno guadagnato soldi a palate con gli acquisti in-app di nuovi costumi per i personaggi o upgrade di livello. Activision-Blizzard ha guadagnato $1,2 miliardi di entrate tra luglio e settembre 2020 provenienti esclusivamente da microtransazioni in-game.

La maggior parte dei giocatori nei mercati analizzati afferma di spendere una media di $10 al mese in acquisti in-game. Coloro che spendono di più (arrivando a spendere anche $50 al mese) risultano essere millennial uomini con un reddito alto.

Dall’altro lato le giocatrici donna acquistano più micro-transazioni rispetto ad altri componenti aggiuntivi, probabilmente a causa del loro interesse per i marchi che offrono prodotti personalizzati.

Se guardiamo invece all’età dei gamers, vediamo come le generazioni più giovani (GenZ) siano molto più propense ad acquistare DLC e abbonamenti stagionali rispetto ai Millennials.

Parlando di console, i giocatori di Xbox e Nintendo Switch hanno maggiori probabilità di acquistare componenti aggiuntivi rispetto ai giocatori di PlayStation.

Possiamo quindi dedurre che capire chi acquista cosa e perché è fondamentale per riuscire a raggiungere il target corretto in modo diretto.

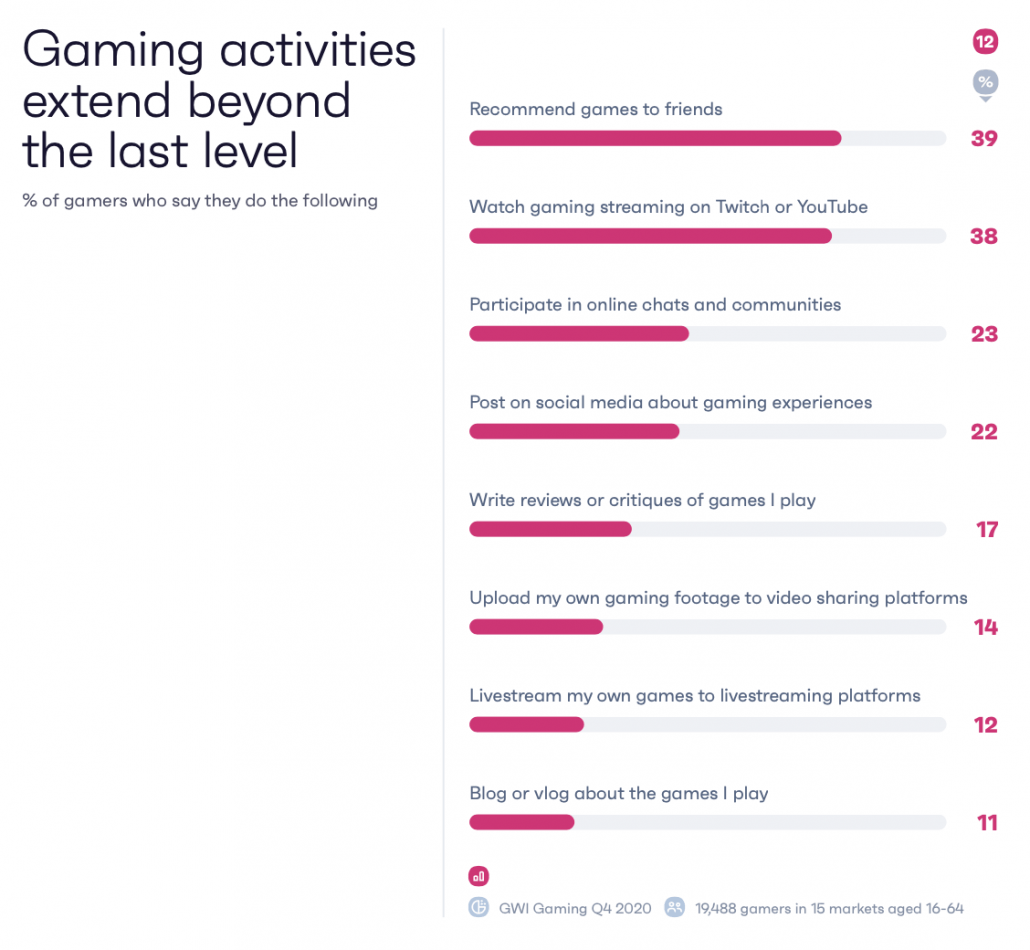

#4 I Social Media sono la fonte di informazione principale dei gamers

Come succede per qualsiasi altro consumatore, anche ai gamers piace condividere e discutere delle loro esperienze tra loro, soprattutto attraverso i propri canali social.

Ed è per questo che i giocatori con una presenza attiva sui Social Media possono rivelarsi importanti leve di comunicazione per un Brand. Esiste infatti un vasto ecosistema di comunità online di gamers occasionali o professionali che scambiano pareri e recensioni sui social, ed è fondamentale riuscire ad intercettarli.

In queste comunità si osservano principalmente tre tipi di gamers:

Passivi: giocatori le cui opinioni sono ricavate da esperienze di conoscenti stretti o create a partire da contenuti condivisi dai Brand, oppure dalle recensioni degli Streamers online, ma che raramente vengono condivise online con altri utenti;

Critici: giocatori che hanno blog tematici, scrivono recensioni online, partecipano alle comunità online o pubblicano spesso sui Social Media. Un pubblico che può risultare influente per plasmare le opinioni degli altri consumatori;

Streamer: giocatori che trasmettono in streaming le loro giocate o caricando video su piattaforme di condivisione video; sono paragonabili ai critici, ma in genere più informati ed esperti sul tema.

Vale la pena notare come gli amici – online o offline – rimangono fortemente influenti sulle decisioni e il comportamento dei gamers. Sapere che qualcosa viene consigliato da un amico, che probabilmente ha gli stessi interessi e gusti in tema di videogiochi – sarà sempre importante.

Inoltre, se da un lato i siti di intrattenimento e le riviste di giochi non vengano particolarmente consultati dal pubblico passivo, vediamo come influiscano notevolmente sugli streamer, plasmando le loro opinioni e di conseguenza i contenuti che probabilmente arriveranno indirettamente al pubblico passivo tramite i Social Media.

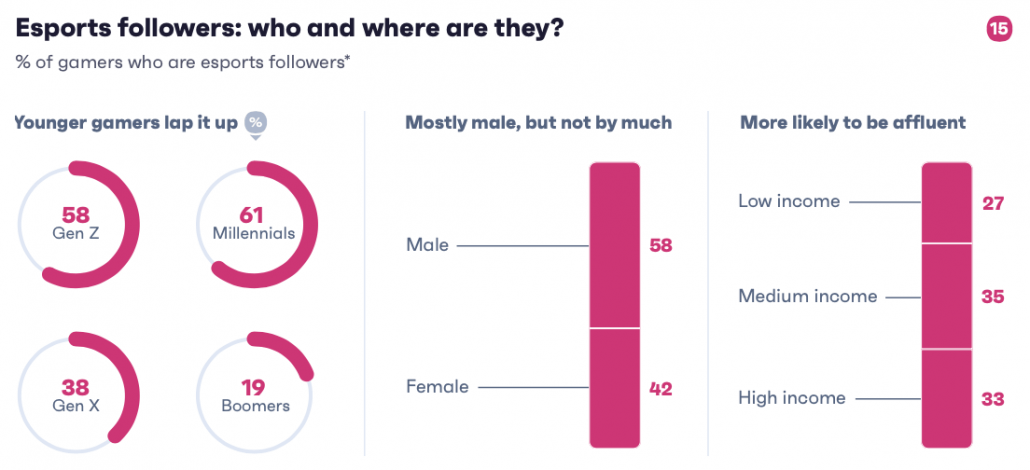

#5 Gli eSport catalizzano gli investimenti pubblicitari dei grandi Brand

Nel corso degli anni, gli eSport – ovvero i giochi competitivi professionali – hanno seguito una evoluzione a sé stante, fino a consolidarsi come una delle forme di gaming più famose, ma soprattutto redditizie per i Brand.

Si prevede infatti che i ricavi pubblicitari provenienti solo dagli eSport sfioreranno i $1,8 miliardi entro il 2023 e gli spettatori totali raggiungeranno i 646 milioni entro lo stesso anno. Inoltre, visto che la pandemia ha ridotto gli eventi sportivi dal vivo, anche gli eSport hanno contribuito a colmare il vuoto sociale e di intrattenimento lasciato alle spalle.

Con rispetto al pubblico generale dei gamers, i giocatori di eSport si differenziano sotto diversi aspetti, in particolare per quanto riguarda il loro atteggiamento nei confronti delle sponsorizzazioni.

In generale, possiamo vedere come Generazione Z e Millennials siano le fasce di età maggiormente interessate agli eSport. Ma anche tra i giocatori più anziani della Generazione X troviamo un 38% di seguaci degli eSport.

Per quanto riguarda il sesso, anche se per anni gli eSport sono stati percepiti come uno spazio dominato dagli uomini, osserviamo un 42% di donne giocatrici rispetto alla controparte maschile maschili al 58%.

Emerge inoltre che oltre la metà dei gamers amano i giochi con forti personaggi femminili e il 35% segue un giocatore specifico o una squadra di eSport sui Social Media. Questo dato suggerisce che una strategia efficace per i Brand potrebbe essere quella di utilizzare squadre e giocatori di eSport come Influencer nelle loro campagne.

Infine, questo gruppo di giocatori è fortemente concentrato sulla comunità ed è disposto a spendere in prodotti premium, mostrando una maggiore ricettività nei confronti degli annunci.

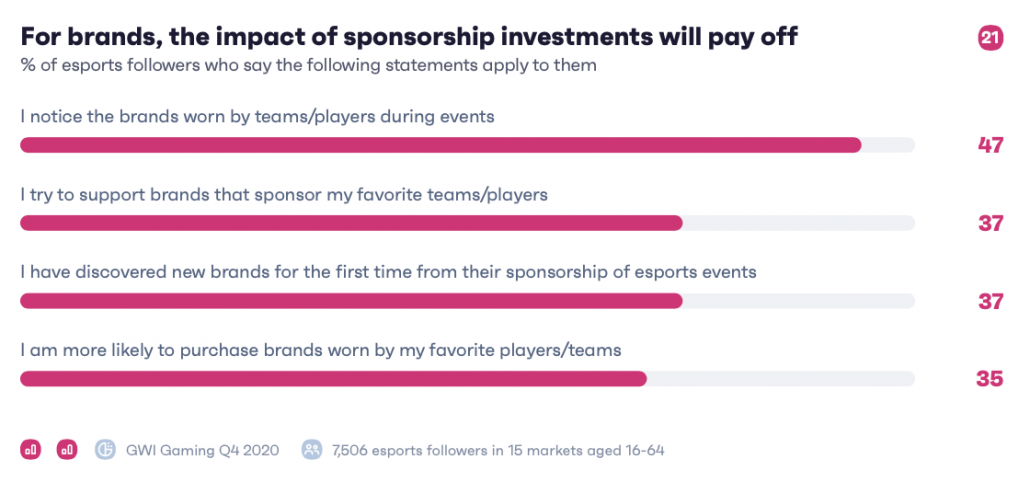

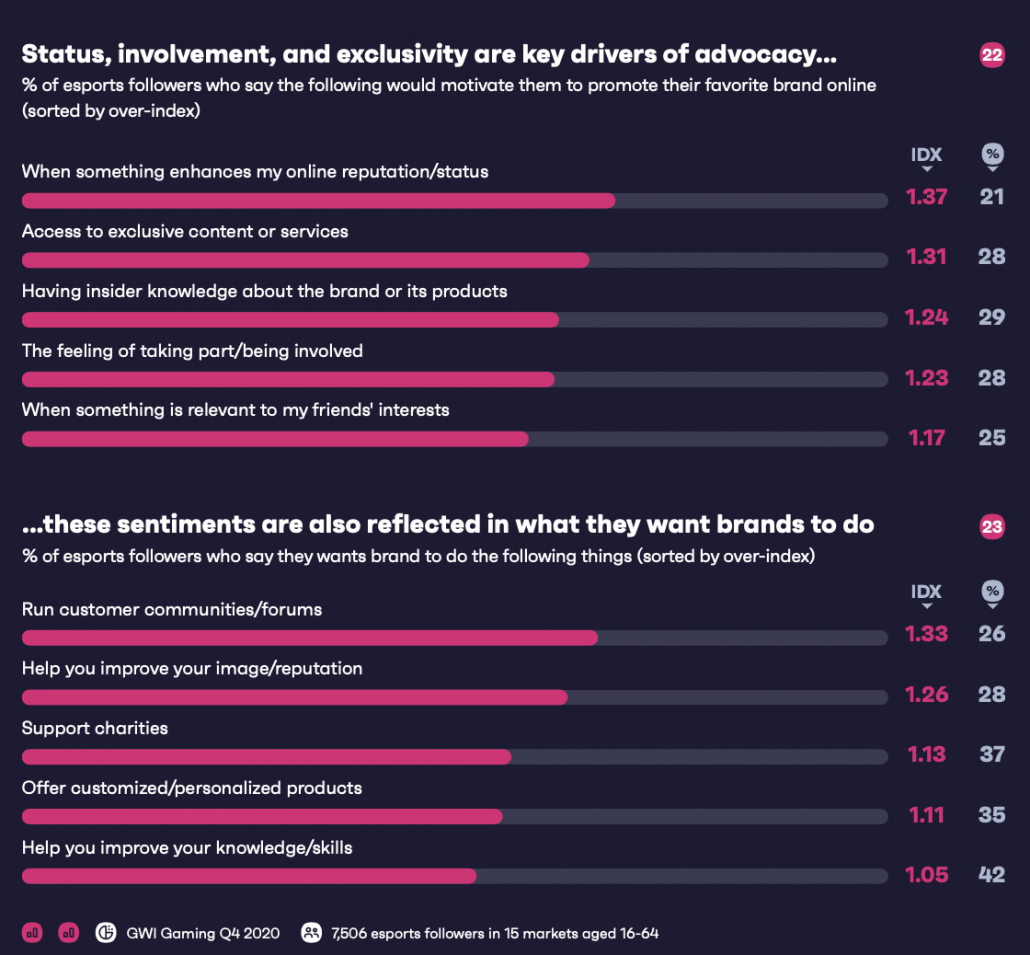

La ricerca mostra come i follower degli eSport apprezzano molto lo status sociale, il coinvolgimento e l’esclusività, infatti hanno il 33% di probabilità in più rispetto al giocatore medio di volere che i brand gestiscano community e forum tematici.

Sono anche molto più propensi a promuovere il loro Brand preferito quando migliora il loro stato online oppure se hanno accesso a contenuti o servizi esclusivi grazie ad esso.

Per concludere, parafrasando le parole di Nina Mackie – Direttore Global Agency Partnerships di Admix – possiamo affermare che oggigiorno il targeting dei gamers è cruciale per gli inserzionisti.

Il settore del gaming online pesa per 2,5 miliardi dollari dei 2,7 miliardi del mercato globale dei videogiochi e incorpora quasi tutti i dati demografici immaginabili. Per i Brand che cercano di incorporare la pubblicità in-play nei loro piani di marketing, è indispensabile una strategia basata sugli insight per raggiungere il pubblico obiettivo.

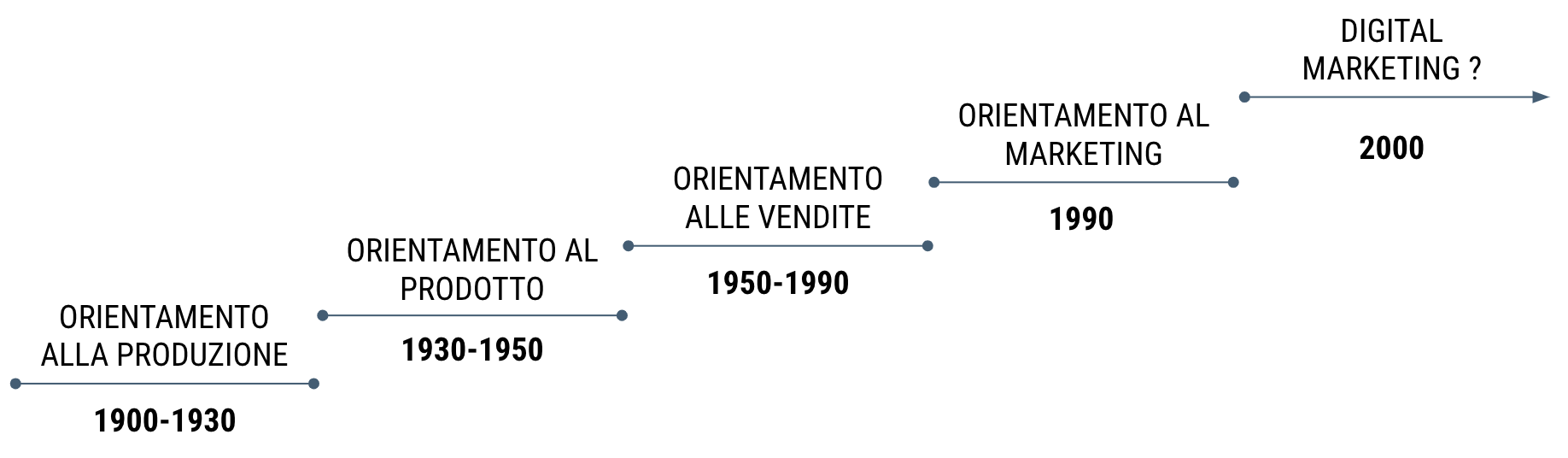

La strada del marketing come pratica aziendale nasce probabilmente con lesigenza del produttore e del commerciante di vendere i proprio prodotti, in presenza di una qualche forma di concorrenza. La teoria del marketing, come sistematizzazione di pensieri e pratiche degli uomini di marketing, vede la luce più tardi grazie anche ad ottimi divulgatori come Philip Kotler. Si possono distinguere diversi approcci al marketing che si sono susseguiti negli anni:

Orientamento alla produzione: allinizio del 900 la domanda è enormemente superiore allofferta di prodotti e, dunque, limprenditore si concentra solo sulla riduzione dei costi di produzione;

Orientamento al prodotto: in questa fase lattenzione dellazienda è rivolta esclusivamente a migliorare il prodotto, nella convinzione che il consumatore non stia aspettando altro (problema battezzato marketing myopia da Theodore Levitt);

Orientamento alle vendite: negli anni 50/60 lofferta inizia a superare la domanda e il problema diventa come piazzare tutti i prodotti disponibili. Limprenditore punta su tecniche commerciali aggressive, incremento della forza vendita e campagne pubblicitarie a tappeto;

Orientamento al marketing: solo negli anni 90 le imprese iniziano a capire limportanza di sviluppare strategie di business, partendo dalla comprensione dei bisogni dei clienti. Inizia lera del marketing.

Con la diffusione di internet si è iniziato a parlare di digital marketing, una definizione che non mi ha mai convinto perché ha spostato pericolosamente lattenzione solo sulla parte più nuova della pratica di marketing e in particolare sugli strumenti e le tecniche.

Purtroppo lenfasi sugli strumenti generata dallhype attorno al digital marketing ha portato unintera generazione di professionisti a saltare a pie pari lo studio dei fondamenti del marketing per buttarsi a capofitto nellutilizzo dei tool. Così facendo molti hanno imparato a usare perfettamente gli strumenti disponibili, ma aderendo inconsapevolmente alla loro logica di progettazione e perdendo di vista gli obiettivi aziendali.

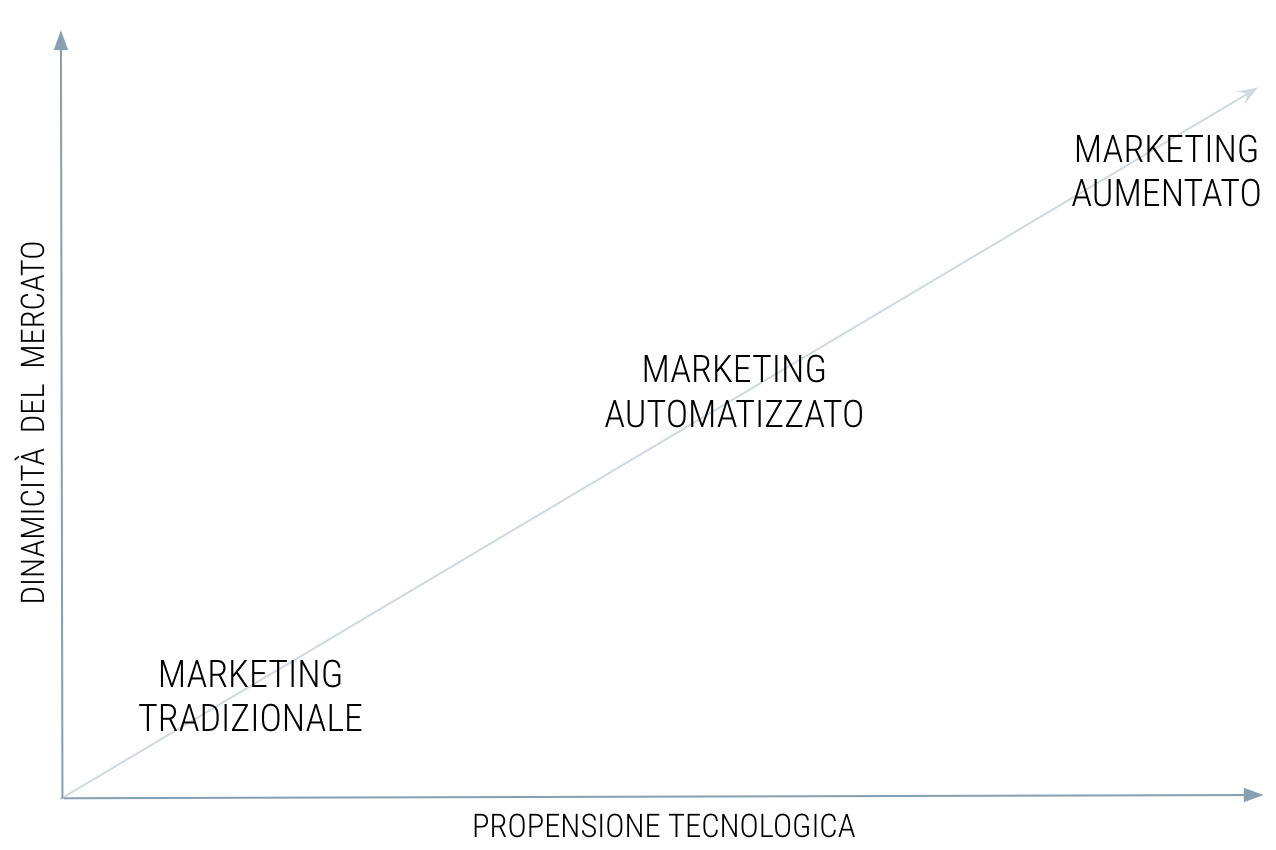

Una nuova classificazione del marketing moderno

Nel mio libro Marketing Aumentato propongo una classificazione del marketing in funzione di due variabili: la dinamicità del mercato e la propensione tecnologica dellazienda.

Se lazienda si trova ad operare in mercati statici e prevedibili può benissimo far ricorso ad un marketing tradizionale, senza alcun tipo di automazione. Certo, il ricorso ad un set basilare di strumenti digitali usati con un approccio tattico è utile anche in questo caso. Se i concorrenti sono talmente anchilosati da non usarli, anche un utilizzo minimo può diventare un vantaggio competitivo. Si pensi, ad esempio, alla presenza sui social media e allinvestimento in social advertising per promuovere alcune specifiche iniziative commerciali. Alcune analisi possono essere svolte saltuariamente su dati strutturati e attraverso fogli di calcolo o utilizzando strumenti analitici nativi (es. Google Analytics per monitorare il traffico).

Quando invece il mercato è meno turbolento e le risorse a disposizione sono inferiori si può anche scegliere un tipo di marketing automatizzato, in cui il team di marketing fa uso di software di marketing automation per svolgere i compiti più standardizzati e ricorrenti (qui la mappa dei software martech italiani). Lobiettivo qui non è ottenere un vantaggio competitivo, ma rendere più efficaci ed efficienti i processi di lavoro, liberando del tempo per attività a maggior valore aggiunto.

Infine quando il mercato dellazienda è molto dinamico, con una competizione agguerrita e una domanda mutevole, è necessario passare al marketing aumentato. In questi casi, i manager dovranno dotarsi dei talenti giusti e delle tecnologie più avanzate per sviluppare un moderno approccio al mercato. Qui la tecnologia viene utilizzata in maniera strategica per ottenere un vantaggio competitivo e, magari, ripensare il proprio modello di business.

Qualunque sia lo stadio dal quale si parte, è tempo di ripensare il marketing, partendo dalle basi, ma indossando degli occhiali nuovi, in grado di aumentare la nostra percezione delle possibilità e le nostre capacità di azione

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3