Questo tipo di marketing resiste bene al Covid, producendo solo il 5% di post in meno nel 2020. Tutti i dati (con i post più engaging) di Buzzoole

Nel 2020, in Italia, sono stati prodotti oltre 186.000 post trasparenti in ambito diinfluencer marketing, solo il 5% in meno rispetto allanno precedente, nonostante la pandemia abbia spinto alcuni specifici settori a diminuire gli investimenti in comunicazione. Parliamo, dunque, di quei post che utilizzano gli hashtag congrui a indicare che si tratta di contenuti pubblicitari, come #adv e #sponsored, non di quel mondo (ancora ampio) di cripto-promozioni più volte additate anche dall'Unc.

A fare il punto della situazione con unreportèBuzzoole, che conferma come Instagram resti il luogo preferito dei brand per le attività con i creator. Qui si sono concentrati il 94% dei post, mentre il 6% ha interessato Facebook (un dato sicuramente sottostimato, perché il social non permette di effettuare rilevazioni puntuali per motivi di privacy).

I settori più attivi

Dallanalisi dei settori più attivi (sempre in relazione all'utilizzo degli hashtag della trasparenza) emerge che al primo posto resta la moda (abbigliamento e calzature, anche sportive) con il 34% dei post prodotti (4 punti in più rispetto allo scorso anno). Segue la cosmetica (prodotti per la cura del corpo) con il 16%, mentre il terzo posto, che in passato era presidiato dal settore degli accessori, è occupato oggi dalla tecnologia (elettronica di consumo), protagonista del 9% dei post prodotti (+3%). A seguire il mondo dellintrattenimento (tv, gaming) con il 7,6% dei post (-1%), gli accessori (borse, orologi e gioielli) con il 7,5% (-3,5 punti), il beverage con il 7,5% (+1,1) e il food con il 6,5% (+0,6). Questanno emerge anche il comparto health care, con un 2% di post trasparenti incentrati soprattutto sulligiene personale e i dispositivi di sicurezza per combattere il coronavirus. Guardando infine a come si suddividono le interazioni totali (like, commenti, condivisioni) la situazione dei comparti risulta di fatto speculare.

Un focus sul food and beverage

Partiamo con una curiosità: il post in lingua italiana che ha ottenuto più interazioni in assoluto è proprio del settore food, ovvero quello pubblicato da Chiara Ferragni e sponsorizzato daGalbani. La cheesecake di marca ha ottenuto infatti circa 614.000 interazioni (foto in alto).

Nel 2020, invece, il contenuto più popolare in ambito beverage è stato di Diletta Leotta per leCantine Ferrari(oltre 374.000 interazioni per post). Al secondo e al terzo posto, con oltre 300.000 interazioni ciascuno, due scatti di Chiara Ferragni dedicati alla promozione di un documentario diLavazza.

Passando dai singoli post all'attività complessiva dei brand del beverage, lazienda che ha creato più buzz su Instagram è stataFitvia, che ha seguito la sua consueta strategia di coinvolgimento massivo di influencer ed elargizione di coupon sconto, totalizzando 700 menzioni sponsorizzate (contro le circa 2.000 dellanno prima). Sul podio ancheLavazzacon 206 post trasparenti, che hanno riguardato diverse iniziative di branding e di prodotto eActivia, con 150 post, che hanno coperto tutto larco della sua offerta.

In ambito alimentare, lazienda che ha ottenuto più menzioni, circa 360, è risultata essereFoodspring, che accanto alla classica strategia di promozione tramite codici sconto per micro influencer, ha aggiunto il coinvolgimento di volti noti come Stefano De Martino. A seguireProzis, azienda di integratori e prodotti per lalimentazione sportiva, che ha seguito un approccio simile. Sul podio in terza posizioneColussi GranTurchese, che ha coinvolto profili particolari come quello del fumettista Alessio Perugini alias Pera Toons.

Di Admin (del 04/02/2021 @ 07:49:49, in Marketing, linkato 1275 volte)

Il numero di persone che possiede uno smartphone o più di uno ha superato nettamente il numero di persone che possiede un PC.Non solo la maggior parte delle ricerche viene effettuata da mobile, ma il dato più interessante è che il 77% delle ricerche effettuate da mobile avviene tramite una rete domestica o aziendale, dunque luoghi in cui è quasi certo che vi sia la possibilità di connettersi da desktop.

Attualmentenel mondo del web tutto sembra suggerireper il futuro una svolta dalmobile firstal mobile-only. Per chi si occupa di SEO è fondamentale capire precisamente tutto ciò che questa transizione comporta ed essere coscienti che qualsiasi contenuto online sarà fruito prevalentemente (o esclusivamente?) da iPhone o smartphone.

Verso il mobile-only

La transizione di Google verso il mobile-first è iniziata già da alcuni anni, precisamente dal 2015, anno in cui i dai relativi al traffico mobile su Google ha superato per la prima volta quello da desktop. L’anno seguente,Google ha annunciatoin via ufficiale la sua intenzione di rendere primaria l’indicizzazione mobile.

Se dal 2018 la versione desktop è passata in secondo piano agli occhi del crawler, a partire da marzo 2021 verrà ignorata del tutto e il nuovo aggiornamento di Google sancirà il passaggio all'indicizzazione 100% mobile.

Tutti i contenuti (immagini, video, pdf, ecc.) che sono presenti solo nella versione desktop e non in quella mobile, non costituiranno fattore di ranking per il motore di ricerca, sparendo quindi dalla SERP.

Come SEO Specialist, è bene prepararsi per tempo e fare in modo che questo aggiornamento non vada in qualche modo a penalizzare le pagine del tuo sito.

Costruire un sito mobile-friendly: cosa vuol dire?

Affinché i contenuti siano restituiti dal motore di ricerca in risposta allequery mobileè necessario che il sito sia ottimizzato per la user experience da dispositivi mobile. Quali sono le caratteristiche imprescindibili per un sito mobile friendly?

Veloce.Il tempo di caricamento di una pagina non deve superare i 3 secondi

Funzionale.Tutti i contenuti della pagina devono poter essere visualizzati e fruiti correttamente

Finger-friendly.Tutti i punti di contatto, siano link, pulsanti, form da compilare, devono essere “a prova di dito” ed essere posizionati nello spazio della pagina nell’ottica di un’interazione da un schermo touchscreen di piccole dimensioni

Libero da redirect ed errori.Le richieste URL devono restituire codici di stato 200, che notificano l’avvenuta ricezione e accettazione della richiesta da parte del server.

Per implementare la versione mobile di un sito, sono tre le strade consentite da Google, riconducibili a due approcci differenti, la prima che prevede l’utilizzo delle stesse URL per la versione mobile e quella desktop, il secondo che invece associa le due versioni a URL diversi.

Responsive Web Design.Le pagine web conservano lo stesso URL per la versione mobile e quella desktop e il server restituisce sempre lo stesso HTML: l’output è lo stesso per tutti i dispositivi.

Dynamic Serving o adapting design.Anche in questo caso gli URL rimangono invariati, ma il server risponde con output differenti, restituendo HTML e CSS diversi a seconda del dispositivo da cui avviene la richiesta.

URL separate.A URL diverse corrispondono output diversi, con due versioni del sito distinte e ottimizzate per entrambi i dispositivi.

Il vantaggio principale di mantenere le stesse URL è che il sito mobile ha la possibilità di ereditare in modo più efficace le caratteristiche SEO della versione desktop.

Benché l’implementazione di una versione mobile distinta può risultare efficace per i tempi di caricamento della pagina, l’ottimizzazione dei contenuti e la user experience in generale, il primo dei 3 approcci è considerato il più sostenibile in termini di budget, sviluppo e manutenzione.

Cosa c’è da sapere per prepararsi entro marzo 2021

A questo punto la domanda è: tutto questo come influenzerà l’indicizzazione di un sito web? Per rispondere in maniera esaustiva a questa domanda è bene enumerare alcuni punti chiave, importanti per comprendere in cosa si tradurrà in termini di risultati di ricerca.

1. L’indicizzazione mobile first non può essere disattivata

Una volta che il tuo sito viene spostato all’indicizzazione mobile-first non puoi tornare indietro.L’attivazione non viene effettuata manualmente, ma in modo automatico e irreversibile. Di conseguenza, dovrai assicurarti per tempo che il tuo sito sia correttamente indicizzato per i dispositivi mobile.

La buona notizia è che la maggior parte dei siti non richiederà modifiche significative, in particolar modo se si tratta di un sito responsive o dynamic serving, comeconfermato dagli sviluppatori di Google:

If you have a responsive site or a dynamic serving site where the primary content and markup is equivalent across mobile and desktop, you shouldn’t have to change anything.

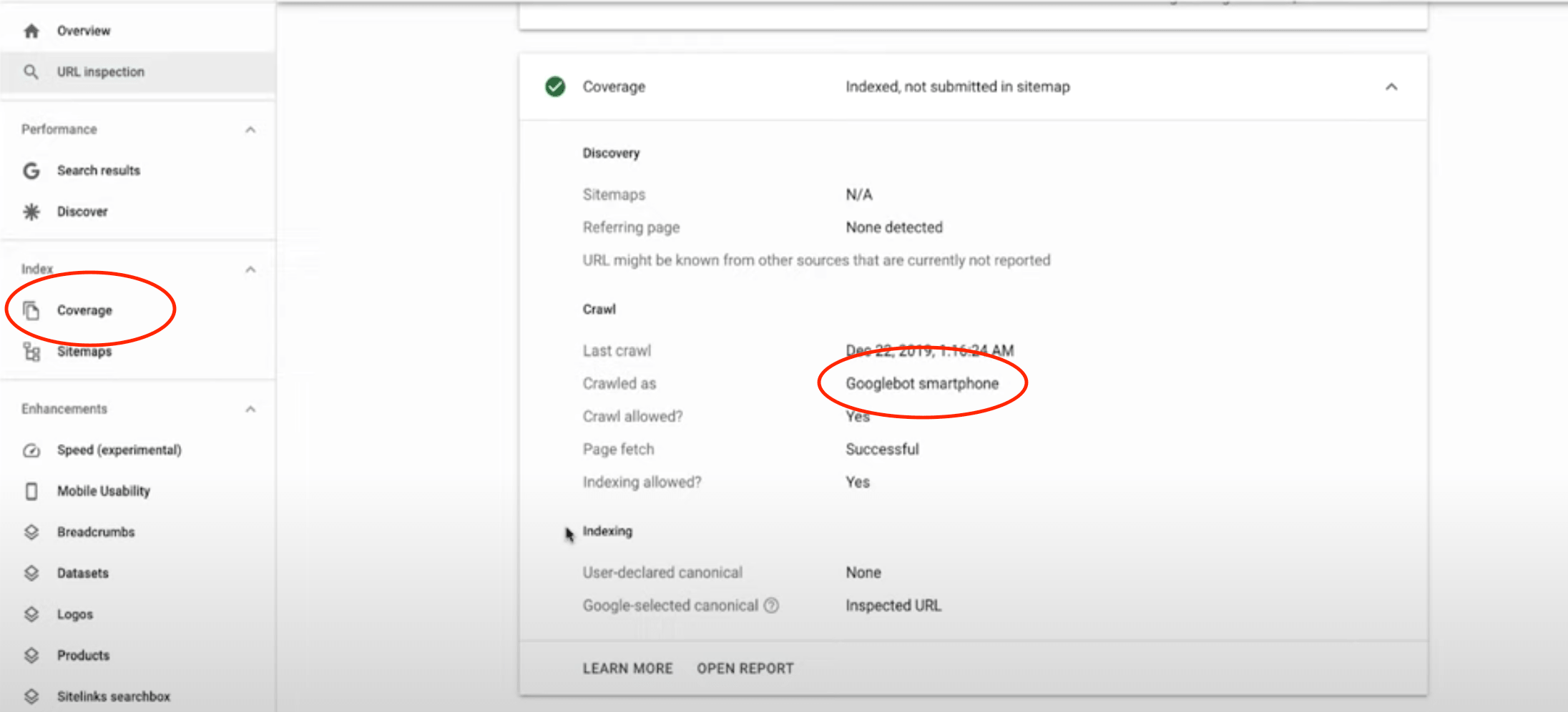

Controllare se il tuo sito è già stato spostato su mobile-first è un modo molto semplice, mediante lo strumento di controllo degli URL della Search Console di Google (URL inspection).

2. L’indice di Google è uno e uno solo

Si tratta di uno dei malintesi più frequenti, ovvero quello di credere che Google detenga due indici, riservati rispettivamente a desktop e mobile.In realtà, l’indice di Google è uno solo e quando si parla di “indicizzazione mobile-first” ci si riferisce alla scansione del Googlebot che considera la versione mobile come primaria, non all’indice di Google per i contenuti mobile.

Se le versioni del tuo sito per desktop e mobile sono equivalenti, il passaggio all’indicizzazione mobile-first non avrà nessun impatto sul posizionamento; al contrario se sono presenti due versioni distinte, gli utenti visualizzeranno in SERP soltanto gli URL mobile.

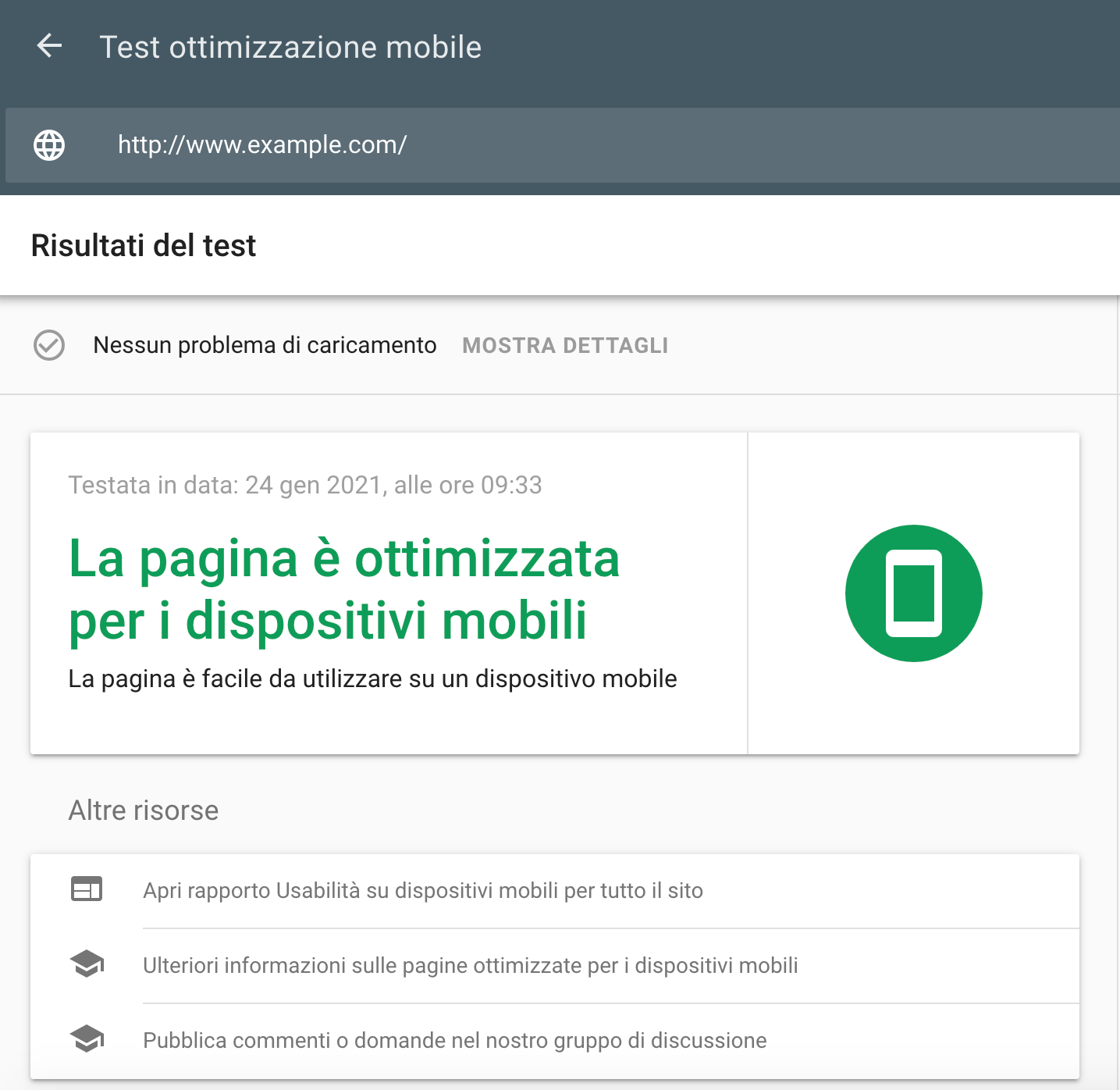

3. L’indicizzazione mobile first del sito può essere testata

Sempre all’interno della Search Console di Google puoi avere la possibilità di verificare che il tuo sito e sia indicizzato correttamente per i dispositivi mobile, servendoti delMobile-friendly tool test.

Mediante questo strumento puoi individuare facilmente eventuali problemi di usabilità mobile, come errori o risorse bloccate, che potrebbero ostacolare la comprensione della pagina da parte del motore di ricerca.

È bene ricordare che usabilità mobile e indicizzazione mobile sono due cose ben diverse, ma se l’esperienza di navigazione è scadente, questo comporterà delle ripercussioni anche sulla capacità di posizionamento della pagina.

Allo stesso tempo,come ci ricorda John Mueller,Webmaster Trends Analyst di Google: “Un sito può essere o non essere indicizzabile dal punto di vista mobile, ma contenere comunque tutti i contenuti necessari per l’indicizzazione mobile-first.

L’esempio riportato per rendere meglio questo concetto è quello di un file PDF, la cui lettura e navigazione da dispositivi mobili può risultare molto ostica, ma di cui il testo può comunque essere perfettamente indicizzato per i dispositivi mobili.

4. Stessa esperienza di navigazione su mobile e desktop

Uno dei problemi più comuni deriva dal fatto che molto spesso, per offrire una user experience ottimale, sviluppatori e designer tendono a nascondere numerosi elementi presenti nella versione desktop, quando il sito viene visualizzato su dispositivi mobile.

Ma, dal momento che la versione mobile è primaria agli occhi del motore di ricerca, è importante restituire la stessa esperienza di navigazione su desktop e mobile e mantenere una coerenza tra le due versioni.

È necessario studiare le modalità di visualizzazione di determinati elementi, come immagini e video, piuttosto che rimuoverli, come raccomandano gli stessi sviluppatori di Google nellaguida dedicata alle best practiceper l’indicizzazione mobile:

Sebbene i progettisti potrebbero essere tentati di migliorare l'usabilità mobile rimuovendo i contenuti, ciò può comportare perdite di traffico.

La nostra raccomandazione è di dedicare del tempo alla formazione di tutte le parti interessate coinvolte in un sito e giustificare il motivo per cui è importante lavorare sulla visualizzazione dei contenuti in modo intuitivo per gli utenti mobili, piuttosto che nasconderli o rimuoverli.

5.Assicurati che il tuo sito carichi velocemente sui dispositivi mobile

Quando si parla di indicizzazione mobile first, la velocità è sempre un vantaggio competitivo.

Per essere più precisi, non è la velocità del sito a costituire un fattore di ranking, ma sono piuttosto i tempi di caricamento troppo lunghi a giocare a sfavore dell’indicizzazione, costituendo un motivo di declassamento.

Assicurati di indicizzare correttamente per gli utenti oltre che per i motori di ricerca: pagine con tempi di caricamento troppo lunghi farebbero di certo aumentare la frequenza di rimbalzo, e di conseguenza sul traffico e sul tasso di conversione.

6. Gestire versioni desktop e mobile distinte

Quest’ultimo punto può interessarti se per il tuo sito sono state implementate due versioni separate per desktop e mobile, con URL differenti.

Normalmente, Google sconsiglia questa modalità, in quanto più onerosa in termini di sviluppo e manutenzione, ma se hai scelto questo approccio, ecco una serie di passaggi da seguire per assicurarti che il tuo sito non abbia problemi:

Implementa correttamente gli elementi rel = canonical e rel = alternate tra le versioni per dispositivi mobili e desktop del tuo sito

Verifica il set-up del file robots.txt per entrambe le versioni affinché non impedisca la scansione di contenuti chiave e, in generale, che non ostacoli il crawler

Configura e verifica entrambe le versioni del tuo sito nella Search Console per consentire l'accesso a tutti i tuoi dati, avvisi e messaggi

Assicurati che per ogni paginA desktop ce ne sia una corrispondente per dispositivi mobili. Se alcune pagine vengono escluse dalla versione mobile, non saranno incluse nell’indice di Google.

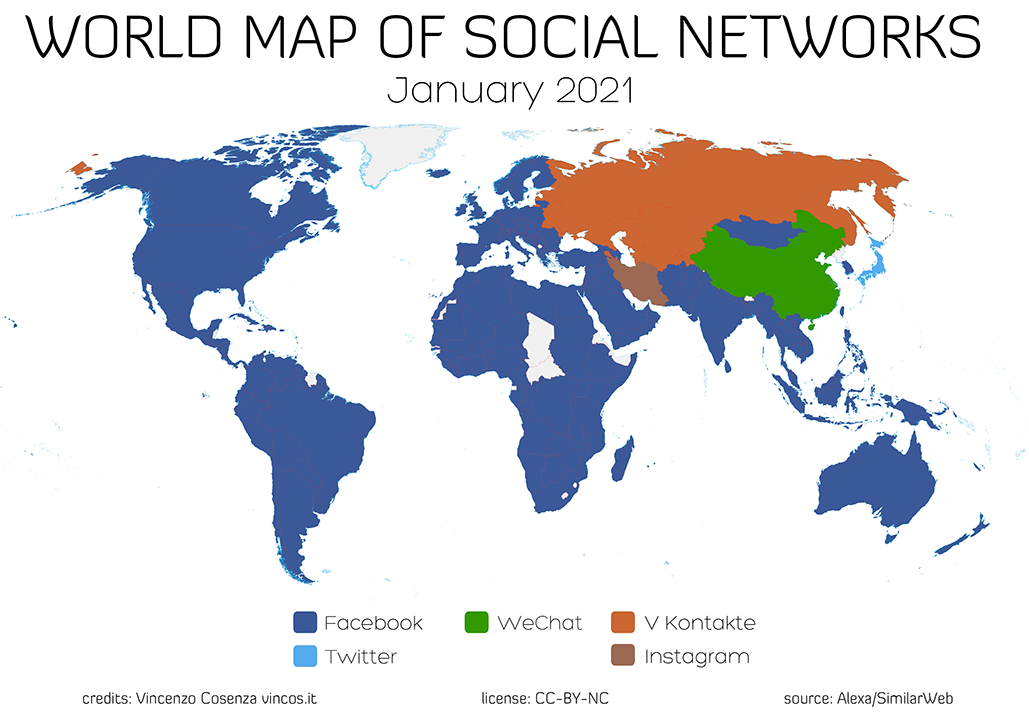

La nuova mappa dei social network più popolari per nazione presenta un consolidamento delle posizioni acquisite da alcuni player negli ultimi anni. Il mondo è diviso in tre grandi blocchi: loriente, i territori dellex Unione Sovietica e il resto del mondo.

Dopo 13 anni dalla prima mappa ho deciso di modificare la metodologia e di considerare non solo i social media più utilizzati da desktop, ma anche quelli da app. Una decisione presa a seguito dei suggerimenti ricevuti da lettori cinesi, che mi hanno fatto capire che lì lutilizzo web è residuale, per cui la posizione di vantaggio che attribuivo a Qzone era poco rappresentativa.

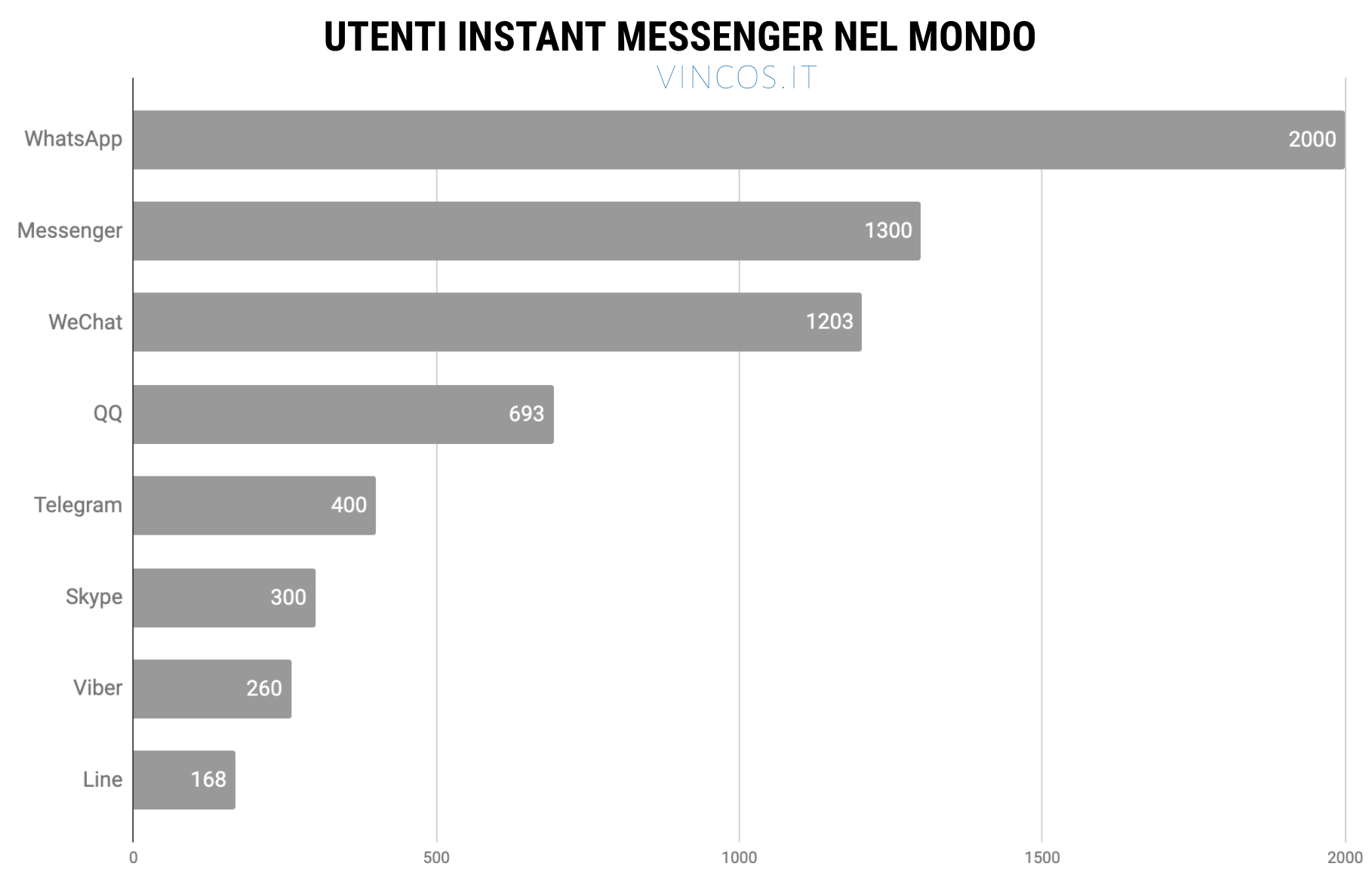

Facebook è il social network preferito154 dei 167 paesi analizzati, pari al 92% di copertura del globo terrestre.Negli ultimi dodici mesi, nonostante le difficoltà di percezione e la cattiva stampa,ha continuato a crescere superando i 2,7 miliardi di utenti mensili, di cui 1,8 miliardi connessi almeno una volta al giorno. La regione più importante per la rete sociale di Zuckerberg è lAsia che rappresenta circa la metà della popolazione attiva del social (circa 1,2 miliardi sono gli utenti attivi mensili) e che non sembra ancora arrivata ad un plateau. InvecelEuropa ha raggiunto la saturazione (413 milioni di utenti attivi al mese) e non cresce più, mentre Stati Uniti e Canada (255 milioni di utenti attivi mensili), hanno anche perso due milioni di utenti giornalieri (ora 196 milioni). Limpero di Zuckerberg riesce a trovare uno spazio anche in Iran, dove è Instagram a prevalere.

I territori dellex Unione Sovietica sono stati conquistati completamente daV Kontakte, dopo una lunga lotta contro Odnoklassniki, altro storico social nato in Russia. Negli ultimi dodici mesi sono capitolati Armenia, Kirghizistan, Moldavia, Tagikistan, Turkmenistan, Uzbekistan. VK, lanciato da Pavel Durov, attuale fondatore e CEO di Telegram, dichiara di avere 400 milioni di utenti registrati, ma quelli attivi mensilmente sarebberocirca 100 milioni.Resiste non soltanto perché ha radici russe, ma anche perché permette gradi di libertà che un social occidentale non potrebbe permettersi. Qui è possibile scambiare contenuti illegali (software, video, musica, libri) ed esercitare una libertà di espressione senza grandi controlli (a meno di non prendersela con Putin).

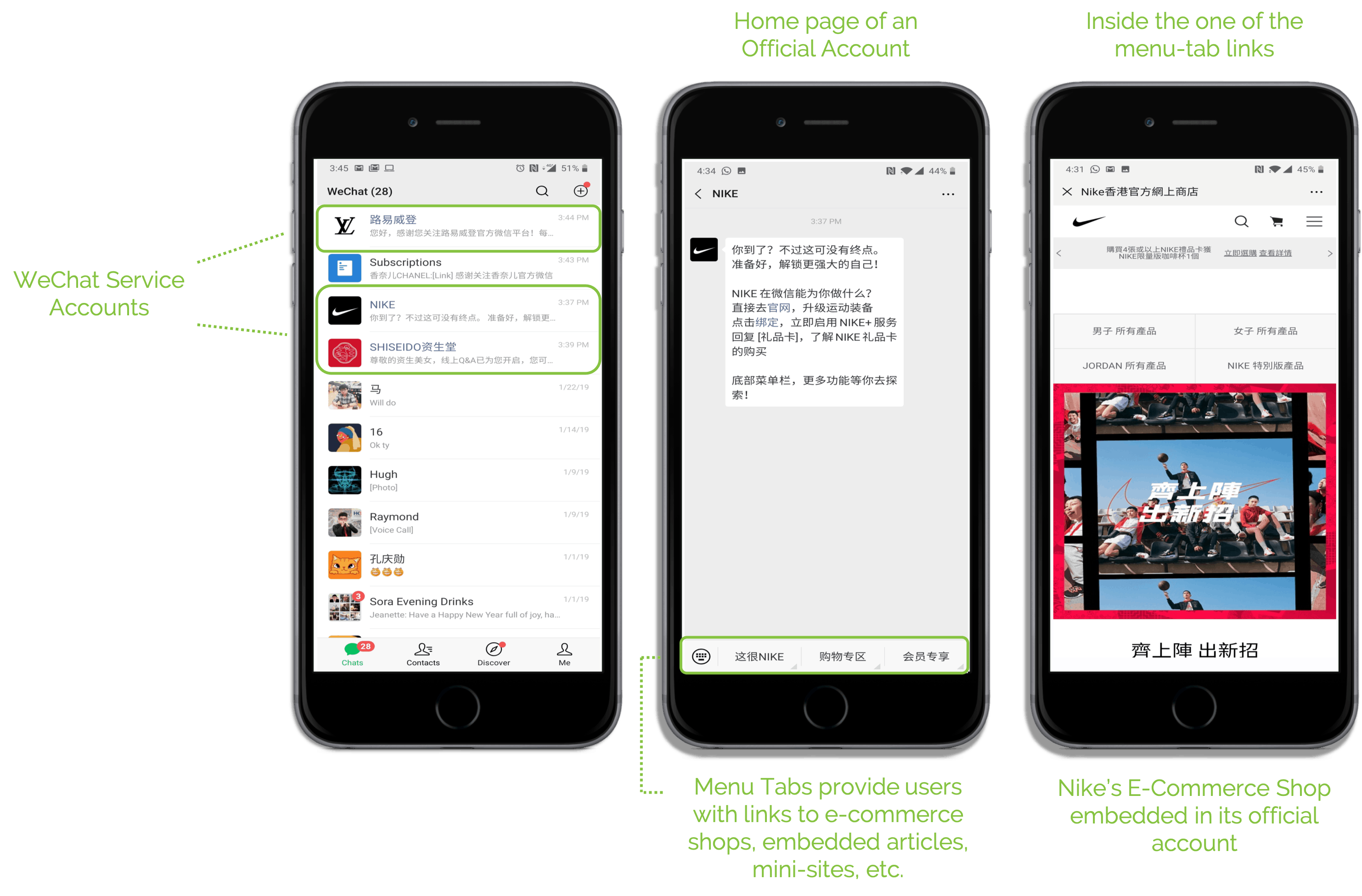

In Cina il social preferito è WeChat che ha oltre1,2 miliardidi utenti attivi al mese.Fa parte del portafoglio del colosso Tencent, proprietario di numerose società digitali che si occupano di tutto: musica, video, e-commerce, finanza,giochi. WeChat è unapplicazione atipica e originale, una super app che include i più disparati servizi, quelli di messaggistica, di social networking, i giochi e la possibilità di acquistare prodotti e servizi, anche dalla pubblica amministrazione. Nei fatti è lapp di Stato fortemente controllata dal governo, ma è anche un punto di riferimento per levoluzione dei servizi occidentali diInstant Messaginge diSocial Media(qui una panoramica delluso di internet in Cina). Unaltra mosca bianca in oriente è il Giappone, dove Twitter viene preferito a Facebook, anche se durante lultimo anno Instagram ha iniziato ad appassionare molti giovani.

Cè da chiedersi se questa divisione in blocchi non preluda ad una rete sempre più frammentata ovvero a diverse internet, corrispondenti a logiche geo-politiche più che a reali esigenze di servizio (quella che gli anglosassoni hanno battezzato Splinternet).

Lesperienza di consumo è ormai frammentata e caotica. Può partire da un qualunque punto fuori e dentro la rete, ma difficilmente può prescindere da uno scambio sociale (di opinioni, di approfondimento, di verifica). Tale scambio avviene in parte in ambienti chiusi e privati e in parte in ambienti aperti e pubblici. Entrambi stanno diventando anche luoghi di transazioni commerciali.

Iluoghi privati della rete stanno riconquistando la rilevanza perdutadopo il periodo di diffusione dei social network, che avevano promosso lidea di una condivisione pubblica continua. Da qualche anno siamo testimoni di una corrente di risacca, il ritorno alle conversazioni ristrette e private, che possono scaturire in ambienti semi pubblici o privati. Esempi del primo caso sono quelle incoraggiate dalla diffusione dei gruppi di Facebook, la nuova versione dei vecchi forum di discussione, usati da oltre 1,4 miliardi di persone. Qui si sviluppa un senso di appartenenza e di esclusività, si condividono informazioni e si scambiano suggerimenti in nome di una passione o di un obiettivo comune.

I gruppi si formano anche grazie a specifici software, come Discord usato dai più giovani, o allinterno delle applicazioni di Instant Messaging, che costituiscono la spina dorsale delle conversazioni private tra singoli. Le chat nate per svolgere ununica semplice funzione di comunicazione testuale, si sono arricchite di capacità multimediali, ma soprattutto stanno per diventare una scorciatoia per gli acquisti.

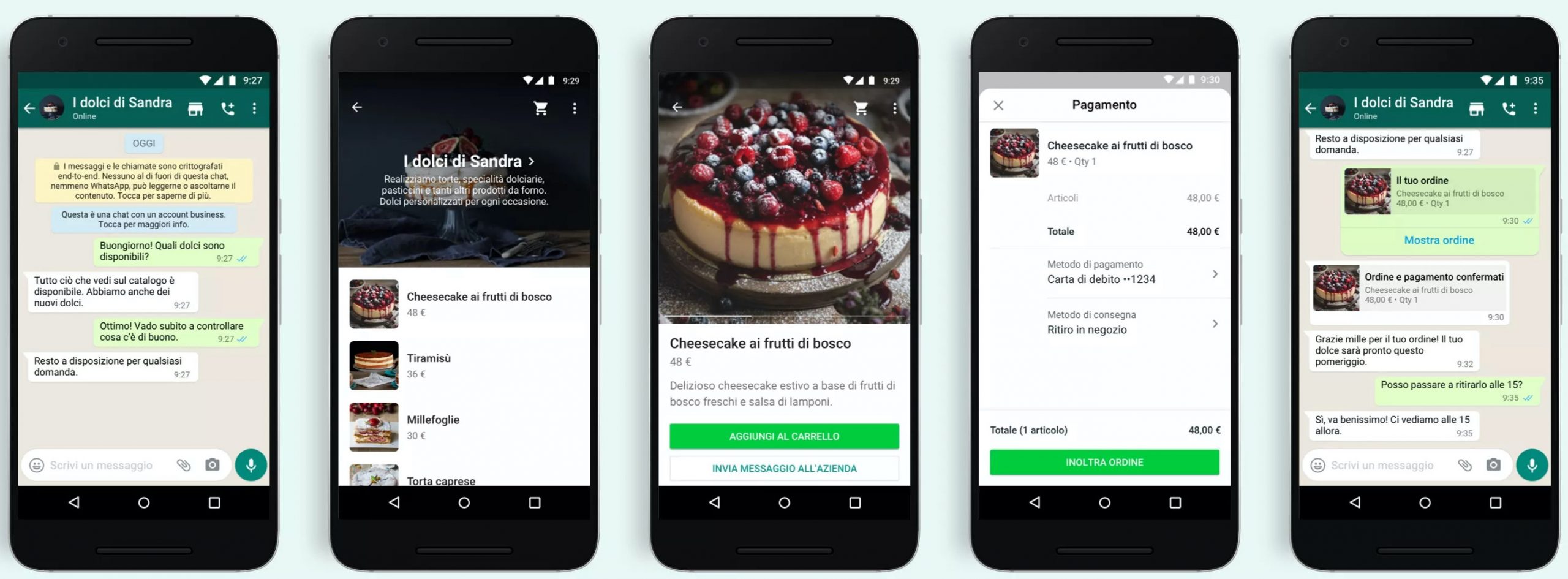

Lo dimostrano gli ultimi annunci di WhatsApp, linfrastruttura più usata per la messaggistica (oltre 2 miliardi di utenti mensili) , che ha introdotto una serie di funzioni per venire incontro alle esigenze di vendita, soprattutto, dei piccoli negozianti. Tra questi, la possibilità di creare un catalogo di prodotti (con foto e prezzi) e di gestire un carrello (che permette allutente di inviare un ordine contenente più articoli). Presto verranno aggiunti i pagamenti ed altri servizi per le aziende (es. hosting, opzioni di promozione). Non mi soffermo su Facebook Messenger perché il suo futuro si confonderà con quello di WhatsApp se Zuckerberg dovesse riuscire nel suo intento di unificare i sistemi di messaggistica.

Telegram, che si appresta a raggiungere il traguardo di 500 milioni di utenti attivi, inizia ad avere problemi finanziari. Se vuole rimanere indipendente, dovrà iniziare a generare ricavi.Durovha annunciato che le funzioni attuali rimarranno gratuite, mentre ne verranno introdotte altre per le aziende e gli utenti premium. Nel 2021 verrà rilasciata una piattaforma pubblicitaria, che non servirà ad infilare pubblicità nelle conversazioni uno a uno e nei gruppi, ma solo nei canali uno a molti.

I canali sono pubblici e, di fatto, trasformano Telegram in un social media come Twitter. Infatti i messaggi dellautore del canale sono anche commentabili. In termini di monetizzazione, il business model potrebbe essere quello di far pagare un account sulla base del numero di messaggi push che vuole inviare ai propri follower/abbonati.

Durov è tenace ed ha tante idee, ma ha bisogno di rendere Telegram un ruolo più ospitale per le aziende e quindi di ripulirlo dalla pirateria e dal porno. Inoltre la sua strategia di monetizzazione necessita, per aver successo, di unadeguata struttura commerciale.

La via cinese allInstant Messaging

Per Messenger, WhatsApp e Telegram, il modello di riferimento della loro evoluzione è quello di WeChat, unapplicazione a cavallo tra instant messenger e social medium. Con essa le aziende, ad esempio, possono:

comprare account speciali(service o subscription). In particolare i service account permettono di inviare 4 messaggi push al mese (composti da più link) ad alta visibilità (laccount appare come se fosse un contatto personale) e anche targettizzando un gruppo specifico di persone;

fare pubblicitàattraverso due modalità distinte:

Moments Advertising è un formato simile alla pubblicità nel feed di Facebook. Linserzionista può scegliere diverse opzioni di targettizzazione;

Banner Advertising consiste in banner con CTA che può essere fatto apparire alla fine di un articolo pubblicato da un account

abilitare i pagamenti in app, usando WeChat Pay

usare le API di WeChatper sfruttare alcune sue funzioni allinterno di proprie applicazioni (es. linvio dei messaggi)

creare Mini-Programsossia piccole applicazioni richiamabili senza lasciare WeChat, per mostrare informazioni sul brand o abilitare funzioni (Tesla ne ha creato uno per individuare le stazioni di ricarica e prenotare un test drive).

Gli Instant Messenger, già utili in fase di pre e post vendita, lo saranno anche per agevolare le vendite? Sicuramente si, quando dalla conversazione e dal passaparola si passa ad un acquisto. In tutti gli altri casi non saranno così efficaci perché difettano di un meccanismo didiscoverability, cioè è necessario che lutente abbia il contatto del negoziante prima di poter iniziare un processo di acquisto. Per ovviare a questo inconveniente, Zuckerberg ha deciso di perseguire la strada dellintegrazione, che permette alle persone di scoprire le aziende su Facebook o Instagram e proseguire la conversazione su Messenger o WhatsApp. Una posizione di vantaggio competitivo che darà i suoi frutti, se non interverranno mannaie regolamentari.

Lanno in cui la pandemia globale ci ha costretti a rivedere il nostro modo di vivere ha migliorato o peggiorato le nostre abitudini digitali? E questa la domanda che mi ha assillato in questi mesi e alla quale ho dedicato un post a marzo, sulmarketing al tempo del coronavirus, e uno ad aprile,sullincidenza del primo lockdown.

Oggi, nel pieno della seconda ondata pandemica, ho provato ad approfondire lo sguardo con nuovi dati (ottenuti in esclusiva daSimilarweb) e avendo a disposizione un periodo di osservazione più lungo.

Cresce luso della rete, ma gli utenti?

Il primo elemento di valutazione riguarda lintensità di utilizzo della rete. Dalle rilevazioniAGCOMsi nota chiaramente unimpennata di dati consumati nel primo periodo critico. Più pronunciato lincremento del traffico sulla rete fissa, coinciso con labbandono degli uffici e dalle scuole per ricreare una routine lavorativa a casa (+90% a marzo e +80% ad aprile rispetto agli stessi periodi del 2019).

Leuforia estiva è evidenziata dalla diminuzione delluso della rete fissa e dallaumento di quella mobile (ad agosto + 49% rispetto allanno precedente). A settembre lutilizzo rimane ancora alto e sempre superiore a quello del 2019 (+33% per la rete fissa e +46% per la mobile).

Complessivamente, da gennaio a settembre, il traffico dati in download da rete fissa è stato di 23,56 zettabyte e di 4,43 zettabyte da mobile (rispettivamente +44,5% e +57%). Anche in upload si sono registrati incrementi consistenti: +48% per la fissa e + 58% per la mobile.

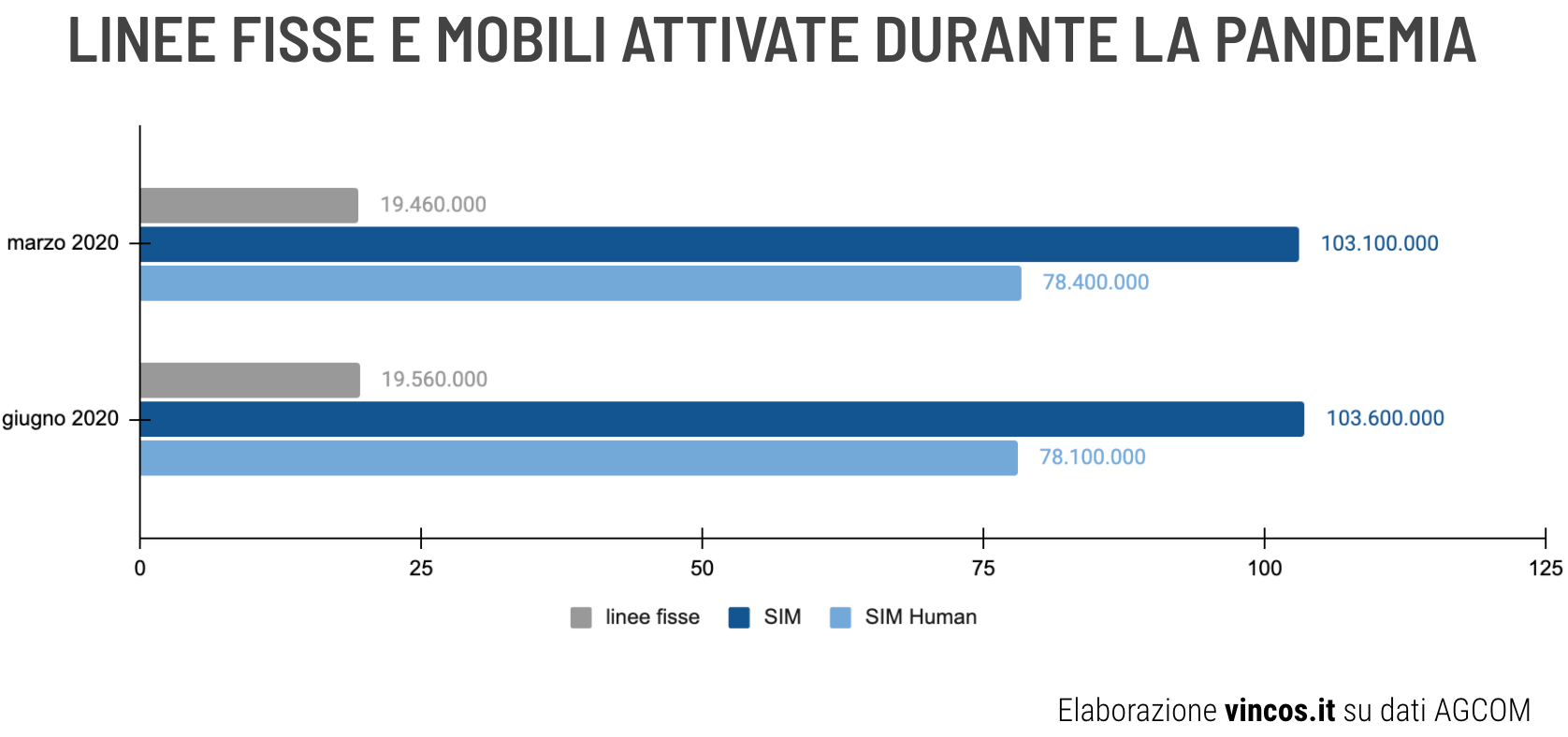

Ma gli utenti sono cresciuti? Tra marzo e giugno cè stato un incremento di 100 mila accessi alla rete fissa (+0,5%). Questampliamento della platea, che dovrebbe continuare nei mesi successivi, si inserisce, però, in un trend decrescente che, da anni, vede la disattivazione delle linee voce sostituite, solo in parte, dalluso del cellulare o dal passaggio ad abbonamenti internet su rete fissa (a giugno -368 mila accessi rispetto al 2019, pari al -1,8%).

Un fenomeno simile si registra anche per la telefonia mobile, con una leggera crescita nel secondo trimestre (+521 mila SIM ossia +0,5%) e un saldo negativo annuale (-889 mila SIM ossia -0,9%). Ma, a ben vedere, le cosiddette SIM human ossia usate dalle persone, non da dispositivi IoT, sono decresciute dello 0,4% nel secondo trimestre (300.000 unità) e del 4,5% nellanno.

Lecommerce

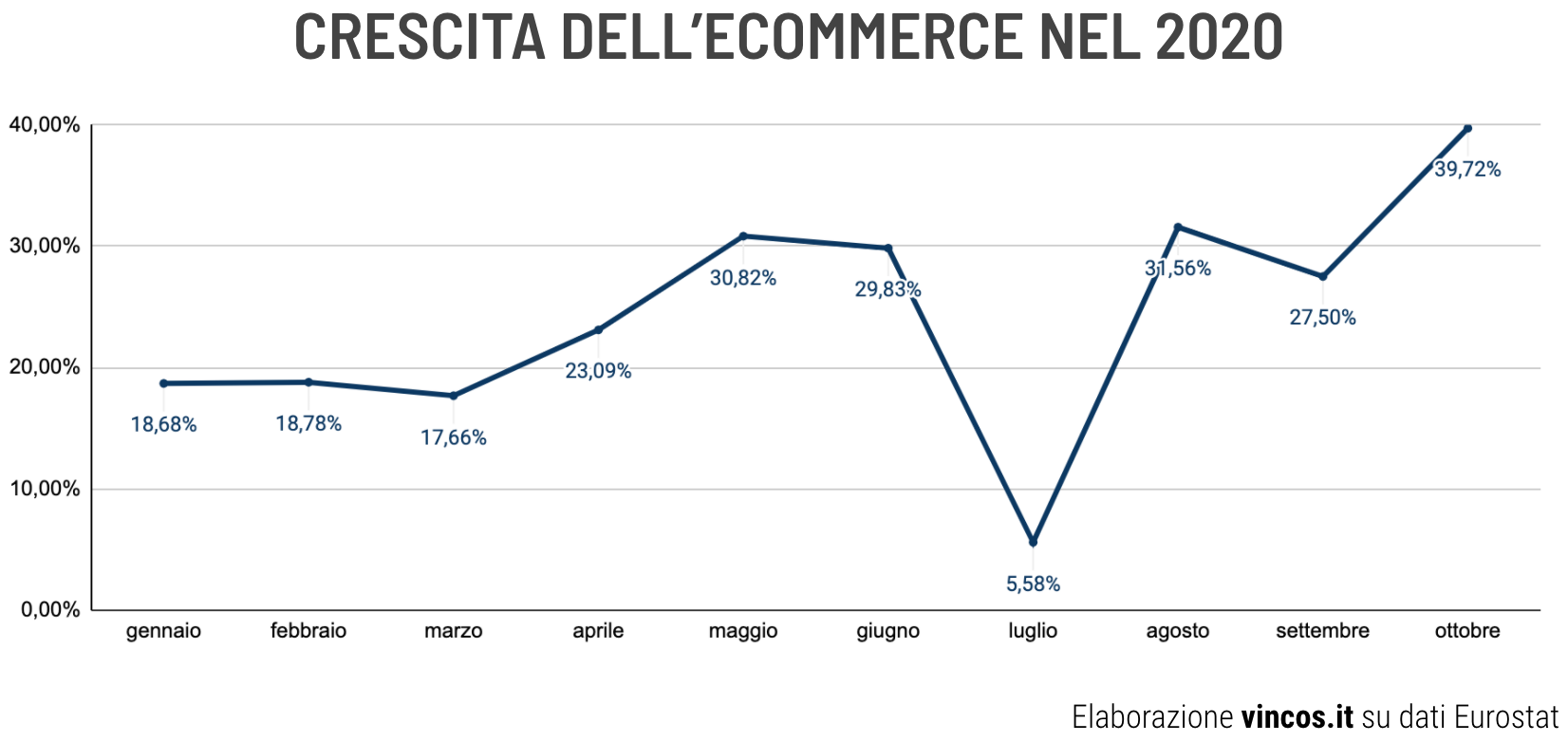

Costretti a rimanere a casa gli italiani hanno iniziato ad usare maggiormente i siti di ecommerce. Le rilevazioniEurostatsegnalano un primo incremento consistente soprattutto a maggio e giugno del 30% rispetto allo stesso periodo del 2019. Poi, dopo un luglio sotto tono, il ricorso allo shopping online è continuato fino a segnare un +40% ad ottobre. Probabilmente è il segnale di un consolidamento delle abitudini. Vediamo quali sono stati i servizi di ecommerce più usati.

Dovendo limitare le uscite per comprare beni alimentari, sono aumentate le visite ai siti dei supermercati per ordinare via web. Lo si vede chiaramente dal balzo di visite fatto registrare da Esselunga a marzo (8,6 milioni di visite, +178% rispetto al mese precedente, e 2,1 milioni di visitatori unici, +52%), ma anche da Conad e Carrefour.

Molti hanno usano i servizi di consegna a domicilio. Justeat, leader del delivery in Italia, ha visto un incremento di visite già a marzo, con un picco a maggio e poi a ottobre. Andamento simile per Deliveroo, mentre UberEats è cresciuto gradualmente. Boom per Supermercato 24 nel terzo mese dellanno.

Le catene di elettronica di consumo Mediaworld, Unieuro e Euronics hanno realizzato solo un leggero incremento di visite ad aprile e maggio. Segno che dei prodotti tecnologici si è potuto fare a meno durante il lockdown. Più positivo il back to school e il periodo del black friday, entrambi trainati dalle classiche offerte speciali.

Dinamica simile anche per quanto riguarda gli accessi ai due giganti del commercio elettronico, Amazon e eBay, che sono cresciute poco nei primi mesi dellemergenza e molto negli ultimi mesi dellanno.

Stando a casa è venuta meno anche lesigenza di comprare capi di abbigliamento. Lo si vede dal crollo delle visite al sito di Zalando, leader di mercato, che subisce il calo più evidente a marzo ed aprile. Ma landamento è uguale per tutti i retailer della moda.

Informazione e Intrattenimento

La crisi sanitaria ha generato una naturale voglia di essere aggiornati, di approfondire gli aspetti sanitari e di cronaca legati al momento fuori dallordinario. Un fenomeno evidenziato dallincremento delle visite ai siti di news online, più che raddoppiato a marzo. In controtendenza i giornali sportivi come Gazzetta.it che hanno subìto un crollo consistente a causa della mancanza di notizie.

Anche luso della TV è cresciuto. Quella lineare solo nelle fasce destinate ai TG (a marzo il TG3 Regionale ha fatto un balzo di quasi 5 punti percentuali rispetto allanno prima), mentre complessivamente è rimasta stabile (RAI +0,1% e Mediaset -0,6% a marzo). Rispetto alla TV non lineare, in streaming, va registrato il consolidamento di Netflix che è riuscita a stimolare nuovi download proprio nei mesi di marzo e aprile (oltre 1 milione ogni mese).

Social, messaggistica e produttività

Nellimpossibilità di uscire, gli italiani, hanno sfruttato al massimo i social media e i servizi di messaggistica per incontrarsi, condividere esperienze e informazioni. A crescere sono sia il numero di utenti che il tempo speso sui vari social media. Siccome i più usati rimangono Facebook e Instagram (rispettivamente 38 milioni e circa 29 milioni di audience), è interessante guardare la dinamica delle nuove istallazioni. Evidente linteresse verso TikTok che, a marzo e aprile, ha stimolato 1,7 milioni di download al mese (solo su Play Store) e si appresta a diventare la social app più scaricata dellanno. Al secondo posto Instagram che, nonostante la sua ampia popolarità, continua ad essere scaricata a ritmi sostenuti. WhatsApp, usata da oltre 30 milioni di italiani, è stata lapp più utilizzata per scambiare messaggi. Da evidenziare la sua crescita da desktop proprio durante questa pandemia, con un primo picco a maggio e un altro ancora più pronunciato a novembre.

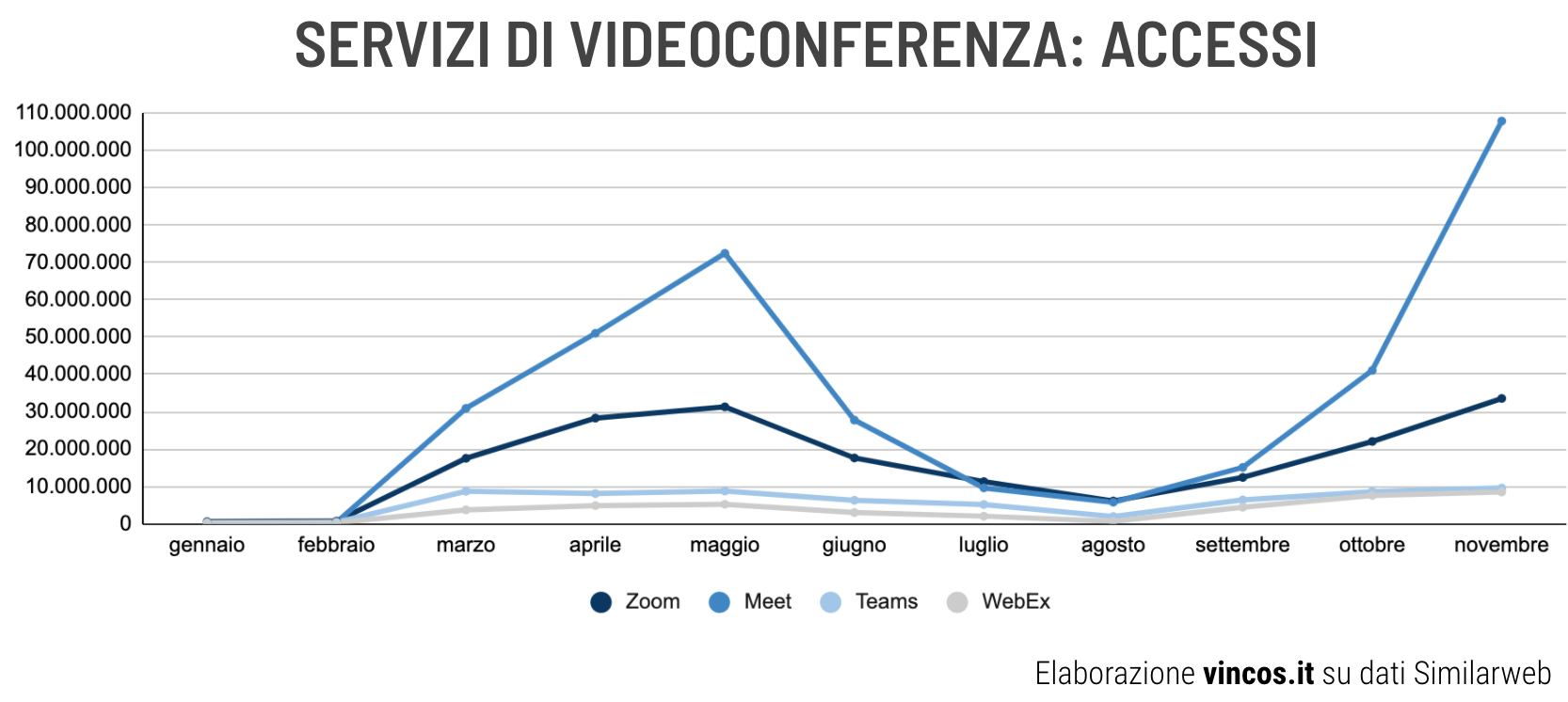

Questo è stato anche lanno nel quale molti italiani hanno scoperto i software per lavorare e studiare da remoto. A marzo si sono affrettati a scaricareZoome Google Meet (oltre 2 milioni di download) e poi hanno iniziato ad utilizzarli gradualmente, fino al picco di maggio e a quello di novembre, più pronunciato. Anche questo potrebbe essere il segnale di unabitudine che si va consolidando.

In conclusione, la pandemia non ha generato un corposo ingresso di nuovi utenti in rete, almeno finora. In compenso, i vecchi abitanti della rete, già forti utilizzatori, hanno iniziato ad usarla di più, per svago o per lavoro. Parallelamente, gli abitanti potenziali della rete (dotati degli strumenti di accesso ma frenati da ostacoli psicologici o da semplice pigrizia) e gli utilizzatori più occasionali ne hanno scoperto alcuni dei vantaggi. Inoltre mi sembra si sia allargata la percezione di utilità della tecnologia, anche tra coloro che lavevano sempre demonizzata. Resta una domanda: questo ricorso forzato agli strumenti, in particolare software, avrà stimolato qualche riflessione sul loro utilizzo? Avrà generato una maggiore consapevolezza rispetto alla complessità degli stessi e allimpatto che possono avere sulle persone?

Di Admin (del 01/12/2020 @ 07:44:56, in eCommerce, linkato 1559 volte)

Nella prima parte del 2020le esigenze e i comportamenti dei consumatorisono profondamente cambiati e oggi l’Europa sta vivendo una nuova ondata di restrizioni per contenere la diffusione del COVID-19. In vista della stagione più importante dell’anno per tutti i retailer, come possiamo tenere conto del nuovo contesto in cui ci troviamo?

Dopo il back to school, dal Black Friday fino allo shopping natalizio e oltre, i consumatori sono molto attivi durante questa stagione: l’84% degli italiani dichiara di voler effettuare degli acquisti in concomitanza di questo periodo e sei consumatori su 10 affermato di cominciare ad effettuare acquisti dai primi di novembre2. La peak season è un fenomeno che parte già diverse settimane prima e non si concentra soltanto a ridosso del Black Friday o del Natale e prosegue in maniera continuativa per agganciarsi al periodo dei saldi.

Per aiutarti ad approcciarti alla stagione natalizia di quest’anno in maniera efficace, abbiamo individuato tre trend da tenere in considerazione per aiutarti a ottimizzare la tua strategia di marketing.

In un contesto in cuiil 33% degli utenti di Internet riscontra problemi con i propri acquisti onlinee in cui compaiono nuovi segmenti di pubblico meno abituati allo shopping online, l'ottimizzazione del sito di e-commerce e l’esperienza utente per una maggiore velocità, semplicità e intuitività, diventano cruciali.

L'ottimizzazione dell’esperienza utente per maggiore velocità, semplicità e intuitività diventa cruciale.

Cosa fare: migliorare la presenza del tuo business online

I retailer hanno davanti una sfida, quella di ridefinire i propri modelli di business sull’online e rafforzare la propria performance sui marketplace digitali. In queste settimane precedenti alla Peak Season potresti rinnovare le opzioni d’acquisto offerte ai consumatori emigliorare la user experiencesul sito e mobile.

2. I consumatori sono alla ricerca di esperienza virtuali

Durante gli ultimi mesi le persone hanno espresso la necessità di incontrarsi e comunicare di più, anche se online. Molti brand, riconoscendo questa esigenza, hanno iniziato a comunicare online conlive streamingdi lanci di prodotto e nuove collezioni. Oggi l’esigenza è quella di investire online per aumentare il consumer engagement con i propri brand anche attraverso esperienze virtuali, conversazionali ed emozionanti.

Sulla scia di Shanghai nel marzo 2020, la settimana della moda è diventata uno standard online in tutte le maggiori capitali mondiali della moda, come Parigi,Milanoe Londra. L'apertura di negozi totalmente virtuali sulla piattaforma di Alibaba Tmall,come quello di Ikea, costituisce un precedente importante e dà una tendenza ai cambiamenti che ancora dovranno diventare veri e propri standard di mercato.

Cosa fare: reinventare le reti fisiche e costruire nuovi punti di contatto

Tale trend pone alle reti fisiche un’interessante opportunità: quella di reinventarsi, costruendo nuovi servizi e una value proposition che si adatti ai bisogni del cliente. Si rende necessario abbattere la dicotomia tra online ed offline e costruire modelli di business e progettualità che avvicinino questi due mondi e ne sappiano cogliere tutte le sinergie.

3. Il brand value farà la differenza

L’interesse in diverse categorie merceologiche e diversi prodotti - che si riflette nella ricerca online - è cambiato, spingendo i retailer a svilupparemodelli di monitoraggio della domanda digitale automatizzatie arricchiti con più dati possibili. Solo in questo modo è possibile essere presenti e rilevanti laddove gli utenti cercano informazioni e cogliere appieno le opportunità di una domanda online in costante crescita.

In questo contesto si sono rafforzate le esigenze dei consumatori circa la reperibilità dei prodotti, il delivery time e in generale l’esperienza d'acquisto.

Cosa fare: rafforzare la propria brand identity

In questo contesto è molto importante investire per costruire e rafforzare la propria brand identity per andare incontro ad un consumatore che appare disposto a fidelizzarsi solo ad un brand che rispecchia i nuovi valori e comportamenti del suo quotidiano, e che sappiano comunicare con storytelling e creatività ingaggianti.

Cosa dobbiamo aspettarci dalla peak season più digitale di sempre?

Sulla base di questi trend, quali sono dunque le caratteristiche della peak season che vivremo nei prossimi mesi?

Sarà la peak season più digitale di sempre dove i volumi d'acquisto saranno sostenuti da un aumento del bacino potenziale di clienti che consulteranno le vetrine digitali.

Sarà una peak season always on senza soluzione di continuità e proporzionalmente meno concentrata solo nelle date di picco. I consumatori tendono già oggi ad anticipare fortemente gli acquisti edsi rivolgono al digitaleper comparare prezzi, ricercare promozioni e ispirarsi anche fino a due settimane prima di effettuare l’acquisto. È importante quindi essere rilevanti con i propri brand lungo tutto il funnel di acquisto.

Sarà una peak season fortemente competitiva,influenzata dalla pressione commerciale e la ricerca di promozioni e di convenienza sarà una costante e apre interessanti orizzonti per l’acquisizione di nuova clientela.

Il COVID-19 ha rivoluzionato le nostre vite e cambiato il nostro modo fare acquisti e comunicare, incoraggiando sempre più persone a fare affidamento sulla tecnologia. Anche se l’adozione del digitale era già in ascesa, la pandemia ha accelerato questo trend, spingendo soprattutto i meno giovani a provare l’eCommerce.

Questa tendenza è destinata a crescere per tutto il 2021 e oltre. Gli utentifaranno sempre più shopping online ecercherannoservizicapaci di combinare i vantaggi dell'esperienza in store con la comodità e la personalizzazione dell'interazione online.

Per adattarsi a queste nuove istanze, le aziende dovranno valutare la possibilità di offrire un’esperienza d’acquisto tale da integrare l'esperienza fisica dello store con la componente digitale, e viceversa.

Da qui, l'opportunità di offrire più valore a un costo inferiore attraverso unastrategia phygital.

4 esempi di approccio phygital

Se ancora non hai piena dimestichezza di come potrebbe essere unapproccio phygital, ecco alcuni esempi promossi dai grandi brand.

1. Nike

Nike ha sperimentato un nuovo tipo dinegozio in stile pop-up, incentrato sul concept del negozio di quartiere. Il negozioNike by Melrosea Los Angeles è stato progettato sulla base dell'analisi dei dati dei clienti diLos Angeles NikePlus. Questi insight hanno fornito le informazioni necessarie per stabilire le offerte promozionali in store e sviluppare selezioni di prodotti customizzate.

Attraverso l'app Nike, i clienti possono riscattare i premi in store, prenotare una sessione di test prodotto, ordinare gli articoli per il ritiroe accedere ai resi inviando un messaggio al negozio.

Attualmente il servizio è infase di tested è attivo nella sede di Gucci 9 di Firenze, ma il marchio prevede di estenderlo nelle altre cinque sedi di Gucci 9 a New York, Tokyo, Singapore, Sydney e Shanghai.

3. Timberland

Al fine di integrare l'esperienza in store con quella sul web,Timberland ha introdotto iTouchWall.Questi display digitali offrono ai clienti presenti in negozio l'intero catalogo online degli articoli del brand, insieme alla possibilità di creare una raccolta di preferiti in pochi semplici tap.

Inoltre, Timberland utilizza i dati ricavati dai tablet usati in negozio e daiTouchWallper fornire una migliore esperienze retail e potenziare la propria strategia di remarketing.

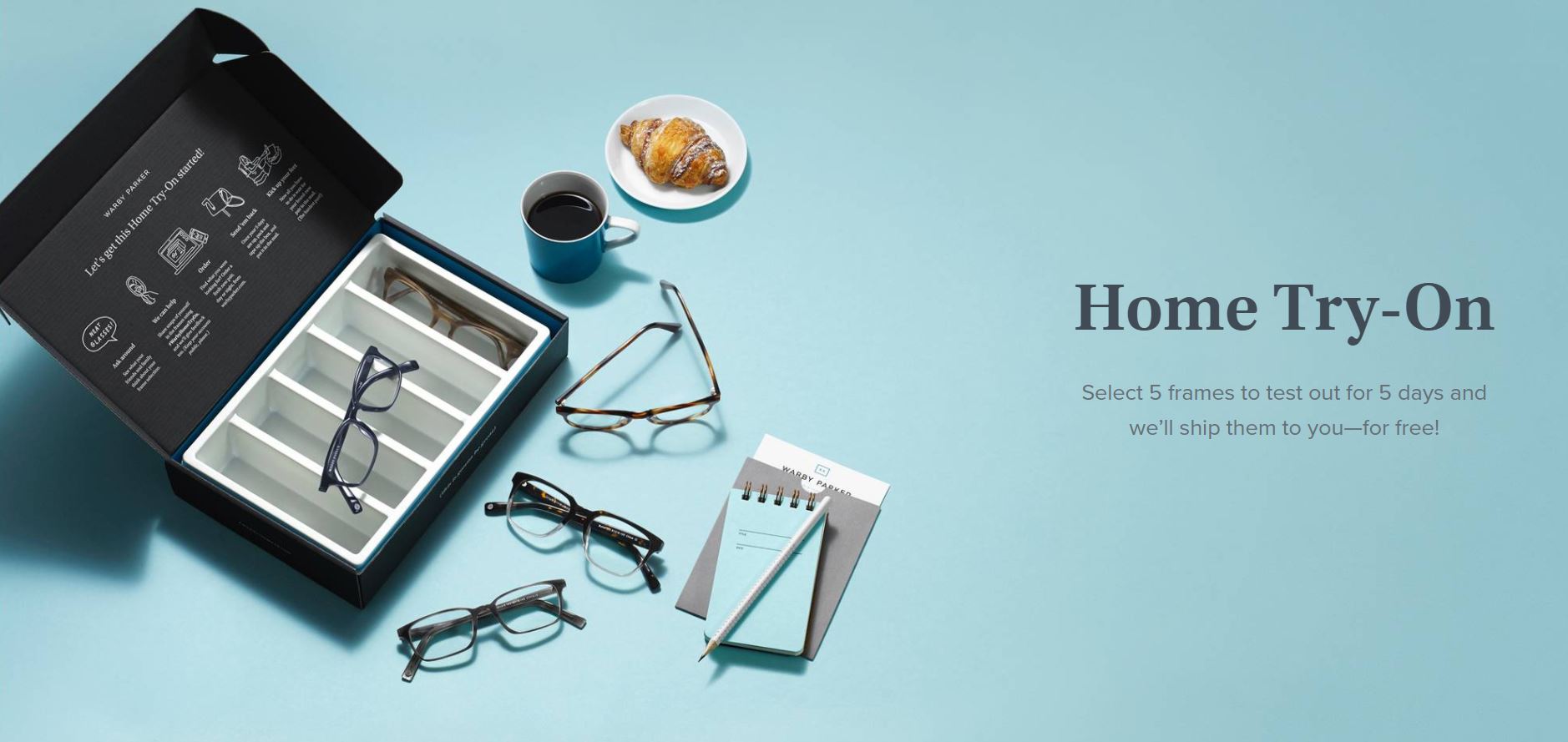

4. Warby Parker

Warby Parker offre agli utenti il servizioHome Try On, cioè la possibilità diordinare e ricevere a casafino a 5 paia di occhiali da provare gratuitamente, per un periodo di 5 giorni. Come si legge sul sito ufficiale del brand, il servizio si articola in 3 step.

L'utente seleziona fino a 5 paia di occhiali da ordinare in prova;

Warby Park invia gli articoli campione e l'utente ha fino a 5 giorni per provarli;

Il cliente ordina online l'articolo prescelto e restituisce i campioni via posta.

I principalitakeawayper le aziende

Una strategia cheintegra l'esperienza fisica dello store con la componente digitalincoraggia le persone ad interagire con il brand, offrendo loromaggiore connessione e una migliore esperienza d'acquisto.

Inoltre, il vantaggio di un approccio phygital è che le aziende hanno la possibilità combinare al meglio i dati degli utenti in store con quelli raccolti online attraverso gli strumenti di marketing omnichannel.

Questo fornisce una panoramica completa delle abitudini d'acquisto di ciascun cliente, sia in negozio che sul web. Così, man mano che il brand acquisisce queste informazioni, può elaborarle per progettare unacustomer journey su misura, attraverso offerte e promozioni personalizzate.

Laspesa in digital advertisingin Europa nel 2019 è stata di 64,8 miliardi di euro. Ma la cosa interessante è che per il 77% del Display Advertising viene gestito dal software, qualcosa come 23 miliardi di euro. Ad esso è demandato anche il 58% della compravendita di pubblicità attraverso video. E il cosiddetto programmatic advertising termine col quale si definisce il processo automatizzato di acquisto e vendita di spazi pubblicitari digitali attraverso software di marketing automation, noti comeAdTech(advertising technology). In Italia il valore del mercato del programmatic vale 552 milioni.

Come funziona il programmatic

Nelprogrammaticla domanda e lofferta di spazi pubblicitari si incontrano automaticamente attraverso luso di tecnologie hardware e software. Gli inserzionisti usano piattaforme dette DSP (Demand Side Platform) per fare la loro offerta di acquisto degli spazi pubblicitari. Gli editori usano piattaforme dette SSP (Supply Side Platform) per mettere a disposizione e gestire gli spazi pubblicitari disponibili. Nel tempo di caricamento di una pagina web, pochi millisecondi, si svolge unasta in tempo reale tra le parti (Real Time Bidding) e gli algoritmi di un Ad Exchange decidono chi si aggiudica la gara e il prezzo delle impression che saranno erogate. Si tratta di un sistema totalmente automatizzato che si differenzia sostanzialmente dal metodo tradizionale, detto reservation, nel quale lassegnazione degli spazi e le modalità di compravendita avvengono manualmente.

Un grande vantaggio del programmatic è laver introdotto un modello di compravendita in base al target di riferimento. Prima gli spazi erano assegnati attraverso un criterio di contenuto, detto Contextual Targeting ossia il buyer comprava gli spazi di GQ e siti simili sperando di intercettare un pubblico maschile corrispondente al loro frequentatore tipo. Oggi col metodo detto Audience Buying tanto gli editori quanto le terze parti possono mettere a disposizione nuovi dati per il targeting di un pubblico specifico: demografici, di navigazione, di acquisto e di interesse.

Per ottimizzare il budget investito gli inserzionisti integrano la DSP con una piattaforma detta DMP (Data Management Platform). Essa colleziona, aggrega e analizza i dati di prima, seconda e terza parte di clienti o prospect (informazioni personali, socio-demo, comportamentali). Di conseguenza è in grado di creare dei cluster cui destinare una specifica campagna, evitando dispersioni di budget.

I problemi del programmatic

Ma leimpressioncomprate ed erogate vengono davvero viste da qualcuno?Secondo la definizione data da IAB e Media Rating Council (MRC), affinché un annuncio possa essere considerato visibile (viewable) deve avere almeno il 50% dei suoi pixel in vista per almeno 1 secondo (nel caso della display standard) o 2 secondi (nel caso del video). Nonostante questi valori di tolleranza molto bassi, la percentuale di annunci visibili non è molto elevata. Nel 2019 lItalia ha registrato il suo più alto tasso diviewabilityarrivando al 59,6% per la Display e al 77,9% per il video in ambienti desktop, mentre in ambito mobile si è raggiunto solo un valore del 46,7% sul Display, cresciuto all80,4% nel caso di video.

Come se non bastasse va anche considerato il traffico non valido(Invalid Traffic), un termine edulcorato che descrive qualunque tipo di attività online non proveniente da un utente reale e per cui ad una specifica impression servita non corrisponde una potenziale fruizione dello stesso annuncio pubblicitario. I livelli di frode da traffico non valido possono oscillare tra lo 0,4% e l11,7% a seconda che i buyer e/o i seller implementino una soluzione che li aiuti, se non a prevenire, quanto meno a rilevare le frodi pubblicitarie.

Dunque una parte della pubblicità erogata non viene vista neanche per pochi secondi e unaltra parte non viene vista da esseri umani. Due grossi problemi di trasparenza e di misurazione, che si uniscono a quello dei cookie che affliggerà gli attori della filiera nei prossimi mesi.

Le sfide dellera Post-Cookie

Il Programmatic Advertising ruota intorno alluso del cookie, un file di testo, specifico per browser, che monitorare alcune informazioni sulle navigazioni online e le caratteristiche di un utente. E quindi valutare la reach e la frequenza della pressione pubblicitaria e il contributo di attività che coinvolgono più device. Ci sono due tipi di cookie:

first party cookie quelli che vengono impostati su un sito e aiutato il proprietario a ricordare le preferenze dellutente (paese, lingua) fornendo una buona esperienza. Non tutti i cookie di prima parte sono generati dalleditore del sito, ma anche da fornitori di servizi di analytics e tracking.

third party cookie che vengono impostati dalle piattaforme utilizzate dagli inserzionisti pubblicitari o da chi per loro, provengono da domini diversi da quello che si sta visitando e sono utilizzati per scopi pubblicitari

I produttori dei browser possono decidere quali tipologie di cookie accettare e quali no. E, ultimamente, stanno tutti decidendo qualche forma di restrizione per tutelare la privacy degli utenti. Firefox ha disattivato i cookie e il tracciamento di terze parti dal giugno 2019, Safari fa lo stesso da marzo 2020, Chrome bloccherà completamente i cookie di terze parti dal 2022. Cosa succederà quando si potrà fare affidamento solo sugli ID di prima parte che non saranno sufficienti a garantire una comprensione delcustomer journey? Ci sono diverse soluzioni allo studio, alcuni publisher si stanno consorziando in modo da condividere i dati sugli ID degli utenti (Universal ID). Ad esempio se si visita il sito di HuffPost si viene reindirizzati ad una CMP (Consent Management Platform) che gestisce il consenso degli utenti per tutti i siti federati con Verizon. Ma i consorzi sono già tanti per cui la soluzione è solo parziale. Parallelamente Google sta lavorando allo sviluppo di una serie di standard aperti noti come Privacy Sandbox, che prevedono cinque API che forniranno dati aggregati e anonimizzati sullattività degli utenti, qualiconversion,attributioneinterest group.

Insomma le sfide per gli operatori sono tante, ma non è possibile tornare indietro. Lautomazione della pubblicità è un processo irreversibile e, nonostante questi problemi, è lunico modo per gestire la complessità della compravendita di spazi.

Di Max Da Via' (del 22/10/2020 @ 07:09:49, in Mercati, linkato 1334 volte)

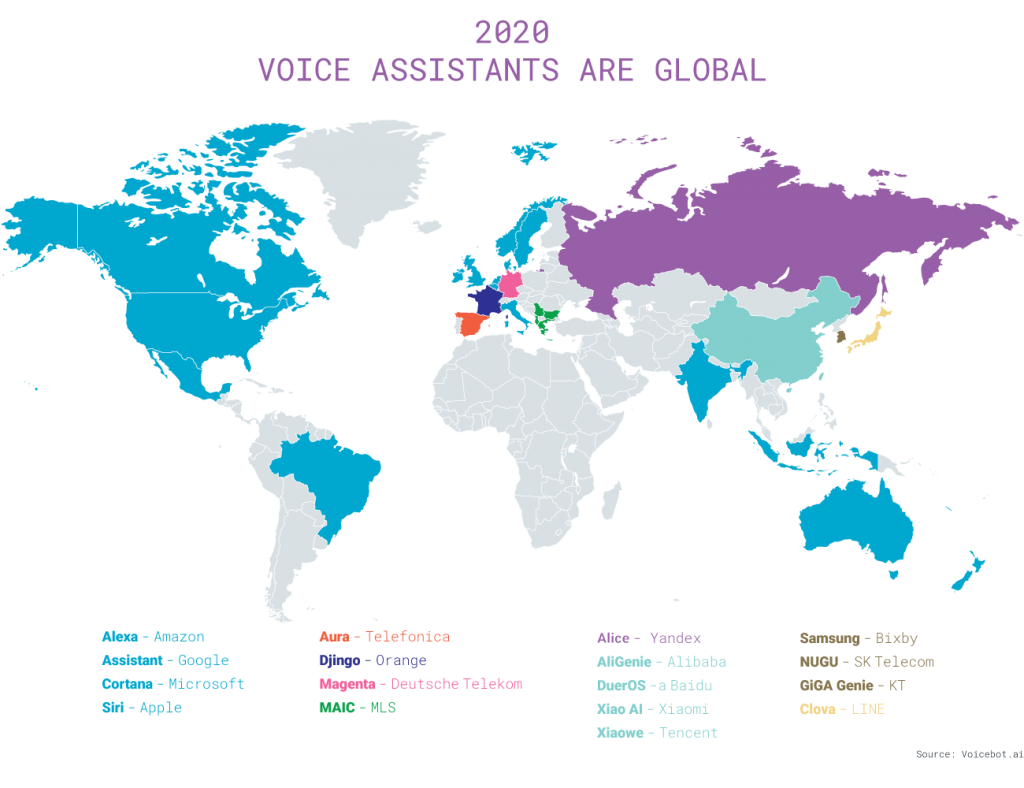

Erano gli anni 90 quando Dragon lanciò sul mercato il primo software che permetteva di scrivere testi usando la voce. O dovrei dire prometteva, perché di quella esperienza ricordo solo la frustrazione dopo i primi tentativi. Bisognerà aspettare Siri, nel 2011, e poi Google Now, nel 2012, per intuire che i tempi erano maturi. Ora parlare con un assistente personale è diventata unabitudine per molti. Merito anche di Amazon che, dal 2014, ha infilato il suo Alexa in decine di oggetti poco costosi, aprendo il mercato deglismart speaker.

Oggi gli assistenti vocali si trovano ovunque, in elettrodomestici, orologi, cuffie, televisori, automobili. La loro caratteristica è di usare, più o meno estesamente, qualche algoritmo diintelligenza artificiale: comprendono la voce umana (Speech Recognition e Natural Language Understanding), raccolgono dati (preferenze e di contesto) ed eseguono funzioni più o meno elaborate. Lutilizzo più comune degli assistenti inseriti neglismart speakerè la diffusione di musica, seguito dalle informazioni meteorologiche. Mentre gli assistenti degli smartphone vengono usati principalmente per fare domande, poi per rispondere a chiamate e per individuare percorsi. A quelli delle auto ci si affida solo per fare chiamate e trovare destinazioni.

Il mercato di assistenti e smart speaker

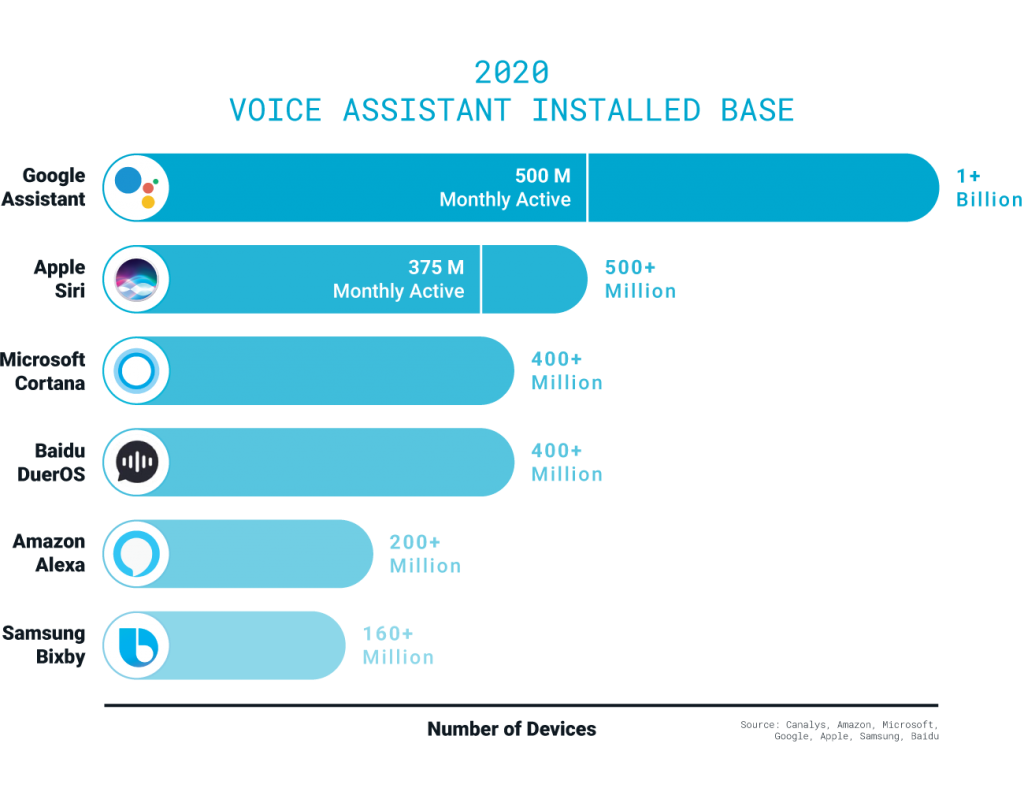

Il mercato degli assistenti vocali è guidato dalle aziende che controllano gli oggetti intelligenti più diffusi, gli smartphone. Sistimache Google Assistant abbia 500 milioni di utenti attivi mensili, Siri 374 milioni. In termini di installazioni Cortana di Microsoft e DuerOS di Badu sono presenti in oltre 400 milioni di oggetti, Alexa in oltre 200 milioni e Bixby di Samsung in oltre 160 milioni.

Se invece guardiamo al solomercato degli smart speakerAmazon emerge con il 23%, seguito da Google al 19%, da Baidu (14%), Alibaba (13%) e Xiaomi (11%). In coda Apple consolo il 5% del mercato. La situazione è ancora diversa se si restringe lo sguardo al mercato statunitense dove le casse acustiche intelligenti di Amazon hanno il 53% del mercato (-20 punti rispetto al 2018), mentre quelle di Google hanno il 31% (+13 punti). Il resto dei consumatori si rivolge a Sonos (4,7%), Apple (2,8%) e ai produttori cinesi.

Il fenomeno è globale, con peculiarità da paese a paese. La Cina rappresenta ben il 30%/40% delle vendite di smart speaker. Qui i protagonisti sono Alibaba (AliGenie), Baidu (DuerOS), Xiaomi (Xiao AI) e Tencent (Xiaowe). In Russia il leader incontrastato è Alice di Yandex, lazienda che produce il più usato motore di ricerca. Poi ci sono i paesi in cui ad emergere sono gli assistenti degli operatori telefonici: in Germania cè Magenta di Deutsche Telekom, in Francia Djingo di Orange, in Spagna Aura di Telefonica.

Con la diffusione di massa è arrivata anche la differenziazione, per cui oggi esistono diverse tipologie di soluzioni:

piattaforme generaliste, come Amazon Alexa e Google Assistant, le cui funzioni (skill o action) sono estensibili da sviluppatori di terze parti, per cui le aziende possono creare branded app che le sfruttano;

piattaforme di nicchia, comeAider, che offrono soprattutto un supporto di back-office alle aziende. Connettendovi le applicazioni aziendali è possibile sfruttare la piattaforma per offrire un servizio di assistenza clienti via voce o messaggi, automatizzare alcune funzioni di business, analizzare le performance web e le vendite, ottenere suggerimenti e stime previsionali;

soluzioni personalizzate dai brand per rendere intelligenti prodotti specifici come quelle offerte da BBC, BMW, Mercedes-Benz;

soluzioni in white label comeHoundifyche permette di semplificare laggiunta di un assistente vocale intelligente a qualsiasi prodotto.

Dal brand di fiducia allassistente di fiducia

È indubbio che gli assistenti vocali stiano diventando unnuovo diaframma tra desiderio e consumo. Un canale di assistenza, vendita e promozione che potrebbe avere un notevole impatto su tre livelli: acquisizione dei clienti, soddisfazione e fidelizzazione. Lassistente personale, oggi controllato da Amazon, Apple, Google, potrebbe guadagnare la fiducia dei consumatori se diventerà il centro delle abitudini, la memoria storica delle preferenze, il motore instancabile di suggerimenti. Se le sue risposte risultassero sufficientemente utili ed in grado di eliminare gli ostacoli allacquisto, potrebbero favorire alcuni brand anziché altri.

Ciò potrebbe determinare lindebolimento del brand a favore della piattaforma tecnologica preferita, sempre vicina, intimamente connessa alla vita delle persone. Si realizzerà il passaggio datrusted brandsatrusted AI assistantcome sostiene il professor Niraj Dawal sullHarvard Business Review?

In ogni casoci sarà da immaginare un nuovo marketing che tenga conto di queste macchine intelligenti e del loro modo di ragionare, un marketing rivolto alle macchine e non solo alle persone. I marketer saranno costretti a concentrarsi sullottimizzazione della posizione del brand sulle piattaforme di intelligenza artificiale e/o a costruire una propria identità vocale. A interrogarsi sulla necessità di aggiungere una interfaccia vocale allesperienza utente o di creare un assistente personale per i propri prodotti, tenendo ben presente che unesperienza vocale povera non si dimentica facilmente.

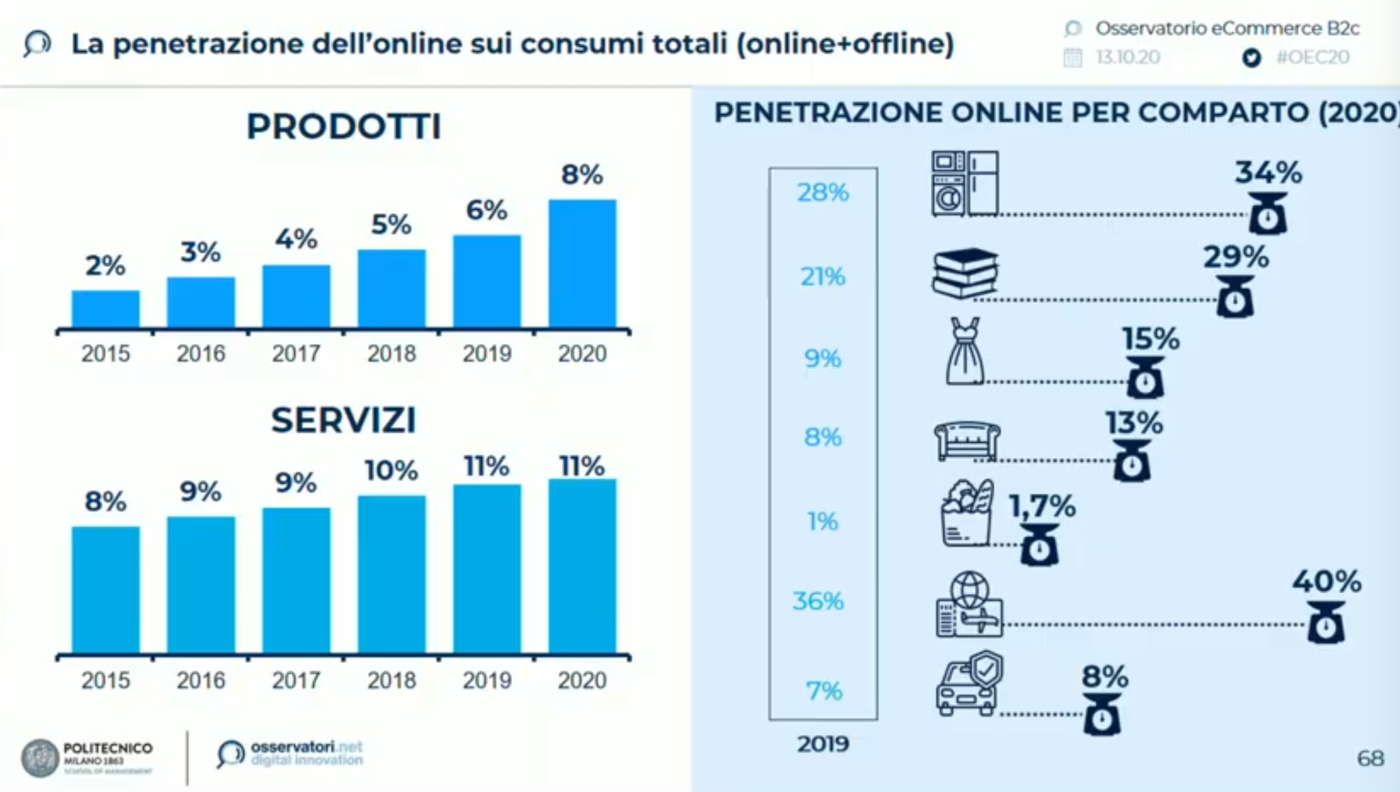

Il consueto appuntamento con lOsservatorio B2c del Politecnico di Milanofotografa una situazione che risente in modo determinante della pandemia. Prima evidenza: inevitabilmentecresce leCommerce di prodottospinto dal lockdown. Nel 2020 gliacquisti online hanno raggiunto i 30,6 miliardi di eurosegnando un piccolo calo rispetto al 2019 (-3%) ma con uno spostamento vero gli acquisti di prodotto che vale un +31%.I servizi crollano (-47%)ma con una dinamica fisiologica in quanto viene a mancare in misura rilevante il turismo e trasporti (-56%) per un ammanco al computo totale di 7,2 miliardi di euro. Crescono leassicurazioniche che generano un transato online di 1,6 miliardi di euro (+6%). Altro dato del tutto atteso è lacrescita del food&grocery (+1,1 miliardi di euro),informaticaedelettronica di consumo(+1 miliardo di euro) aabbigliamento(+700 milioni di euro).

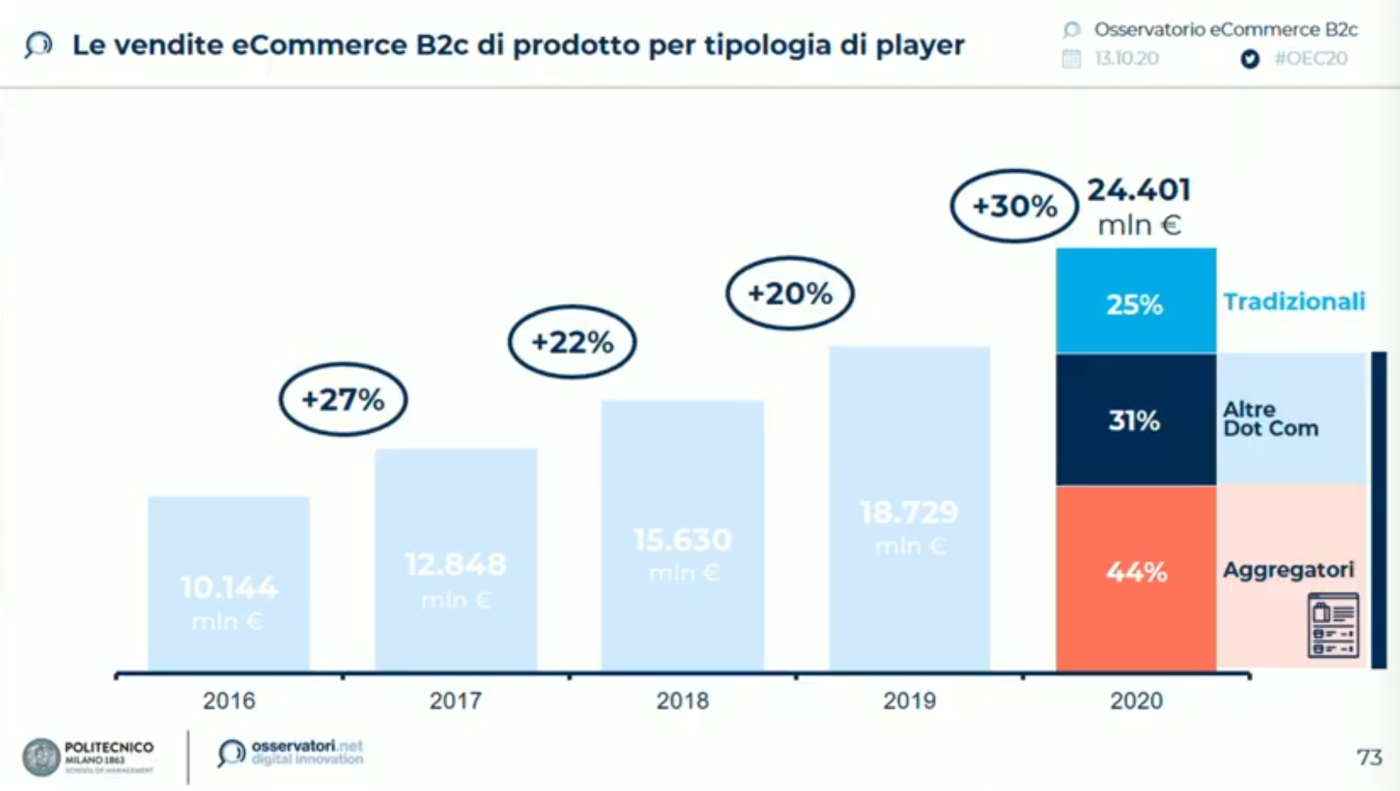

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi.

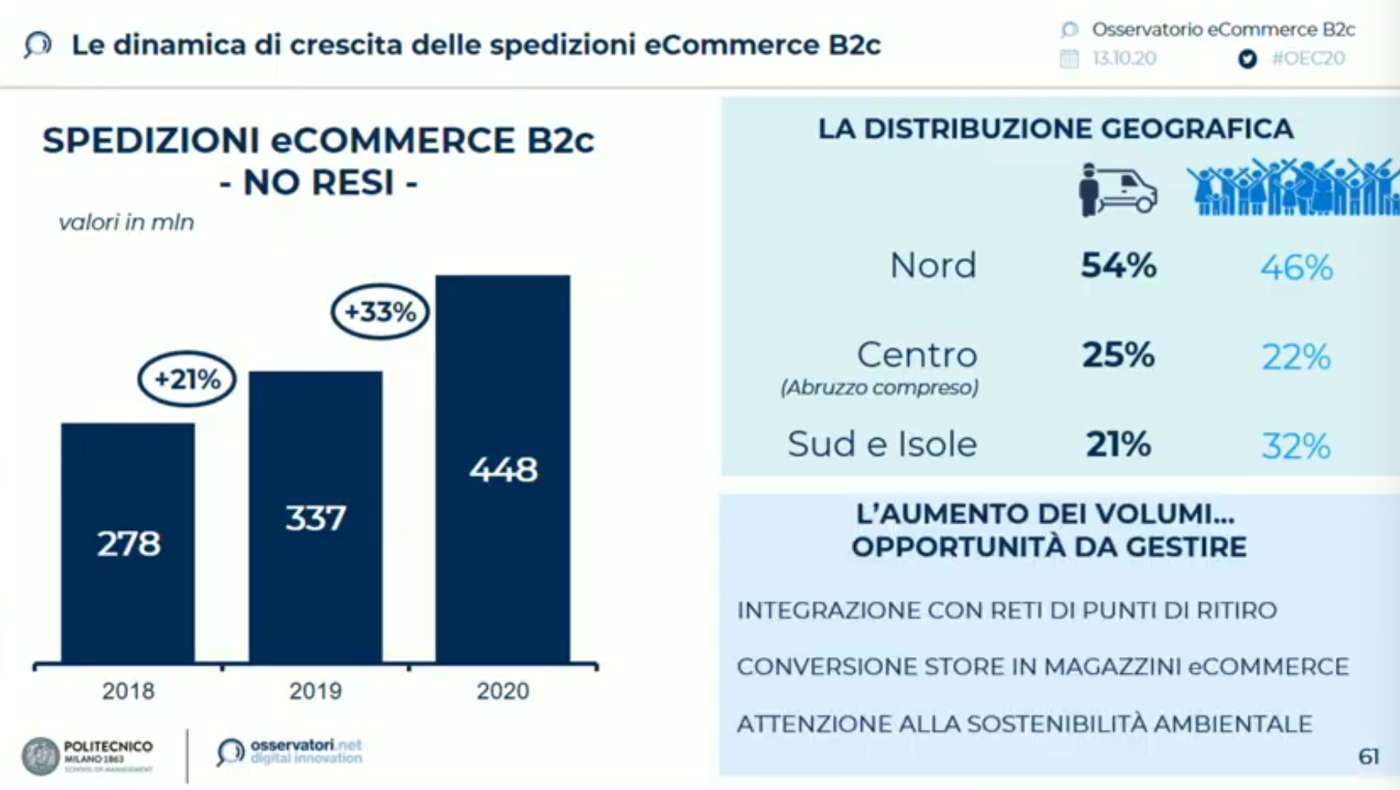

Il cambiamento del punto di vendita fisico è ampiamente in atto. Lindagine del Politecnico ha abbracciato lintero settore retail, dal largo consumo alimentare alle Gss e altro. Diverse le evidenze di cambiamento riscontrate. Per esempio,CoopeGeoxstanno parlando di un nuovo ruolo del negozio e alcuni pure player approdano al commercio fisico:Tannicoha aperto il primo punto di vendita a Milano. Parallelamente, alcuni retailer tradizionalisti stanno spingendo sul canale online in modo strategico. È il caso diAldieH&Mmentre quelli già presenti, hanno sviluppato molto la capacità operativa aumentando la forza lavoro e incrementando anche la collaborazione con operatori esterni. In UkTescoha avviato una delle più grandi campagne di assunzione di personale.

Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso diZarache ha annunciato la chiusura di 1.200 punti di vendita nel mondo. Un altra evidenza della crescita dellonline viene dal mercato americano: negli Usale principali dotcom hanno aumentato la capacità operativa con 135mila nuove assunzioni durante la pandemia.

Le condotte di acqusito nelle nuova normalità

Ma quanto è cambiato il consumatore? SecondoRoberto Lisciadi NetComm, labitudine del consumatore è virata verso usi digitali e pagamenti, viaggi, acquisti e altro sono ormai normalmente acquistati online. LItalia ha quindi raggiunto un comportamento digitale che prima non aveva. I due milioni di acquirenti in più non rappresentano solo un incremento dei volumi, ma il segno di un evoluzione delle condotte con un cambio del paniere degli alimentari. Inoltre, i consumatori stanno ponendo molta più attenzione ai servizi. Anche la sensibilità al prezzo è diversa da quella precedente al Covid e i prezzi online del food&grocery sono diminuiti fino al 4% durante il lockdown (Fonte: NetComm)

Nelsettore alimentare, i new player hanno determinato un panorama competitivo più stressante con il proximity commerce cresciuto moltissimo. Altro aspetto importante è quello correlato alla sostenibilità. Secondo i ricercatori del Politecnico laumento di volumi è unopportunità che deve però essere gestita. Occorre integrare e differenziare i servizi perché lhome delivery non può essere lunica soluzione correlata agli acquisti online e i consumatori desiderano una varietà di offerta più ampia. Ci sono poi dei fenomeni come lutilizzo dello smartphone che ha promosso questo device come strumento preferito per accedere alla rete non solo in mobilità, ma in misura assoluta.

SecondoAlessandro Perego, responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano: "Questanno la dinamica complessiva del mercato eCommerce, a livello globale, nasconde andamenti profondamente differenti nelle sue principali macrocategorie. Da un lato la chiusura delle frontiere, le forti limitazioni alla mobilità e il divieto di assembramento hanno colpito pesantemente lambito dei servizi (turismo/trasporti e ticketing per eventi in primis) e ne hanno penalizzato fortemente le vendite, indipendentemente dal canale. Dallaltro lato la pandemia ha avvicinato alleCommerce di prodotto tanti nuovi utenti e ha agito positivamente sulla frequenza di spesa dei web shopper già acquisiti. Nel 2020 il valore degli acquisti online di prodotto nel mondo dovrebbe raggiungere i 2.600 miliardi di euro (+16% circa rispetto al 2019).

PerValentina Pontiggia, direttore dellOsservatorio eCommerce B2c: Nel 2020, nella sola componente di prodotto, lincidenza delleCommerce B2c sul totale vendite retail, indice della maturità dellonline, passa dal 6% all8% (+2 punti percentuali rispetto al 2019). Significa che in un solo anno abbiamo avuto un salto evolutivo che generalmente ottenevamo in almeno 2 anni. Mai come questanno, leCommerce ha svolto un ruolo determinante nella riprogettazione delle strategie di vendita e di interazione con i consumatori per fronteggiare la crisi del settore retail post-pandemia. Cresce leggermente anche la penetrazione dei servizi che passa dal 10,7% all11%.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi.

Questa la fredda cronaca dietro la quale però, secondo i ricercatori del Politecnico, vi sono delle dinamiche di trasformazione irreversibili. In sintesi, levoluzione del commercio online è parte della metamorfosi del retail in senso ampio. Una segnale evidente viene dal canale tradizionale che questanno, per la prima volta, cresce online più delle dotcom. Gli aggregatori hanno giocato un ruolo centrale in questa dinamica perché hanno consentito un ampliamento della presenza online in tempi molto rapidi. Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso di

Alcuni negozi sono stati trasformati in dark store e magazzini per il pickup. Oltre alla logistica e ai pagamenti, le modifiche hanno coinvolto la prevendita e lacquisto. Anche integrando realtà virtuale e realtà aumentata. È cresciuto il contactless e i corrieri non hanno più lobbligo di raccogliere le firme, facilitando le consegne in sicurezza. Crescono anche i servizi di assistenza, i virtual shopping che hanno coinvolto i poco avvezzi alleCommerce così come le live chat. Sul versante fisico, molti retailer stanno ridimensionando la rete e aprendo nuovi punti di servizio. È il caso di Secondo

Secondo

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3