|

Di seguito tutti gli interventi pubblicati sul sito, in ordine cronologico.

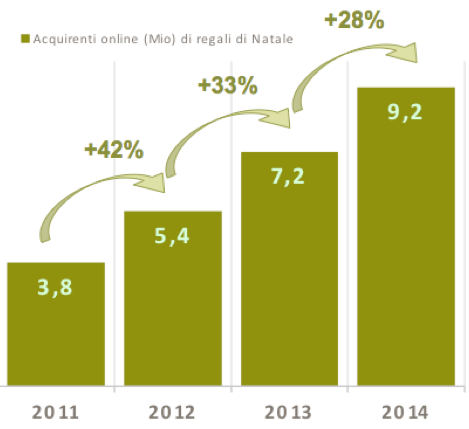

Ho ricevuto con piacere da Netcomm dei dati sulle tendenze dell’e-shopping natalizio, che testimoniano come progressivamente l’e-commerce sta entrando nelle vite degli italiani e che mi piace commentare nell’ottica della rivoluzione digitale che sta avanzando, talvolta senza clamore ma inesorabilmente.

Infatti si conferma in crescita il numero d’italiani che acquisteranno online almeno un regalo per amici:9,2 milioni di individui acquisteranno almeno una parte dei propri regali di Natale online, a fronte dei 7,2 milioni che hanno utilizzato il canale eCommerce nel periodo natalizio 2013, per un controvalore stimato in 2,5 miliardi di euro.

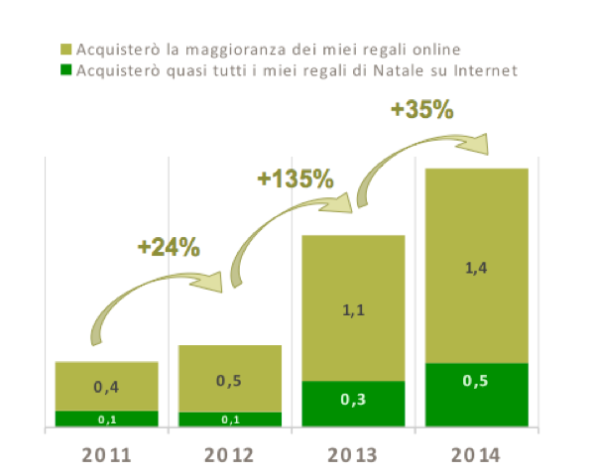

Tra gli acquirenti online di regali natalizi si riscontra anche quest’anno un aumento di quelli definiti“Online first”: salgono infatti a quota 2 milioni coloro che compreranno i propri regali di Natale principalmente o esclusivamente su internet, registrando un aumento del +35% rispetto allo scorso anno.

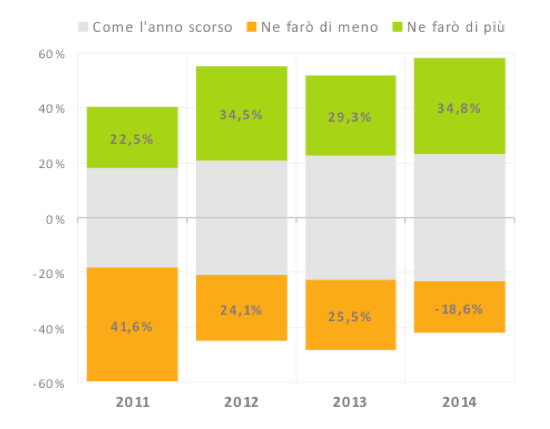

Il 18,6% degli acquirenti online di regali di Natale dichiara che farà meno acquisti rispetto all’anno scorso, ma ben il 34,8% degli acquirenti online di regali di Natale dichiara che farà più acquisti rispetto all’anno passato. Le categorie che ricavano maggior impulso dagli acquisti della stagione natalizia sono, nell’ordine: prodotti di Salute & Benessere, Attrezzatura sportiva, Biglietti di viaggio, Abbigliamento e scarpe, Soggiorni di vacanza.

Che cosa ci dicono questi dati? A mio avviso un primo punto è che l’abitudine degli italiani a usare più canali per i loro acquisti avanza, magari senza un certo clamore tipico di certi hype mediatici ma proprio per questo secondo me in modo più persistente. Si pensi poi ai dati sull’e-commerce da mobile, che confermano una “dieta digitale” molto più evoluta di quanto talvolta pensiamo.

Il fatto che poi l’e-commerce sia una fonte di acquisti che si abbina ad altri canali dovrebbe suonare come un forte promemoria a quei player che possono agire sul terreno dell’omnicanalità, che sempre più dovranno saper sfruttare tutte le occasioni di contatto e incanalare percorsi complessi di customer journey.

Anche nel recentissimo Osservatorio sull’Innovazione Digitale nel Retail si è dimostrato un grande interesse per l’apporto delle nuove tecnologie unito a molta prudenza, il punto è farsi trovare preparati, perché il consumatore forse va più veloce di quanto non ci immaginiamo.

Gianluigi Zarantonello via Internetmanagerblog.com

Secondo il Pew Research Center il 90% degli americani usa il proprio smartphone per qualsiasi tipo di comunicazione, sia privata, sia pubblica. Grazie a tali dati i funzionari governativi hanno capito che proprio tramite la velocità delle comunicazioni via mobile i residenti erano in grado di mettersi in contatto con i vari operatori urbani. Città, quindi, come Atlanta, Philadelphia e Chicago stanno tentando di attingere alle potenzialità tecnologiche e alle varie app per ristabilire e creare un rapporto co-partecipativo con i cittadini.

In questa rete di stategiche esplorazioni e scoperte, Boston pare sia la metropoli più smart, tecnologicamente adulta. Citizens Connect, infatti, è unapplicazione municipale approvata e sostenuta dal sindaco che funziona come una sorta di numero verde, disponibile 24 ore su 24, attraverso cui i residenti possono segnalare problemi come buche, graffiti abusivi, semafori malfuzionanti, segnaletica stradale inesistente, incidenti che mettono in pericolo la vita urbana. Gli utenti, attraverso lapplicazione (sia per Android sia per IOS), scattano una foto e la inviano al centro di monitoraggio che codifica la posizione e manda soccorsi. Oltre allutilizzo della app è possibile usare il servizio via web e comunicare via chat con un operatore. La risposta è garantita. Per facilitare le operazioni, infatti, il comune ha assunto una serie di City Workers che aiutano gli impiegati municipali a raccogliere data e vigilare costantemente sulle varie attività.

Citizens Connect è stata sviluppata dal team di Nigel Jacob, co-presidente del Dipartimento di New Urban Mechanics: una sorta di una società di consulenza digitale strettamente legata al comune che ha lobiettivo di instaurare relazioni solide e di fiducia con i cittadini, al fine di scoprire quali sono i reali bisogni di ogni individuo e come la partecipazione attiva dei residenti possa sviluppare e migliorare lefficienza urbana. Con questa iniziativa, quindi, Boston, si è aggiudicata il titolo di città tech savy e presa dallentusiasmo dei risultati positivi ottenuti, ha recentemente istituito Darg (Design Action Reserach with Government), una sorta di laboratorio di ricerca che si avvale di tecnologie civiche per migliorare la sicurezza cittadina. Per tale progetto il comune di Boston ha collaborato con Eric Gordon, direttore del Game Engagement Laboratory dellEmerson College, che esamina come i giochi e social media possono influenzare la vita urbana. Attraverso Darg, il team di Gordon analizzerà i vari sistemi messi a disposizione dal comune per capire quale comportamento civico ha bisogno di un cambiamento radicale e quali sono gli strumenti migliori per raggiungere tale scopo. E tutta una questione di porre le domande giuste prima di distribuire una applicazione civica, in modo che lattenzione, non tanto sul successo assoluto o il fallimento, sul trovare un sistema e un meccanismo che i residenti possano usare, ha detto Gordon in un comunicato pubblicato sul sito del comune. Per essere più efficaci in questa ricerca Darg ha promosso Via Cred, unapplicazione che misura l impegno civico degli utenti in base a un sistema di punteggi che vengono dati secondo la loro partecipazione al benessere urbano.

Via IlSole24Ore.com

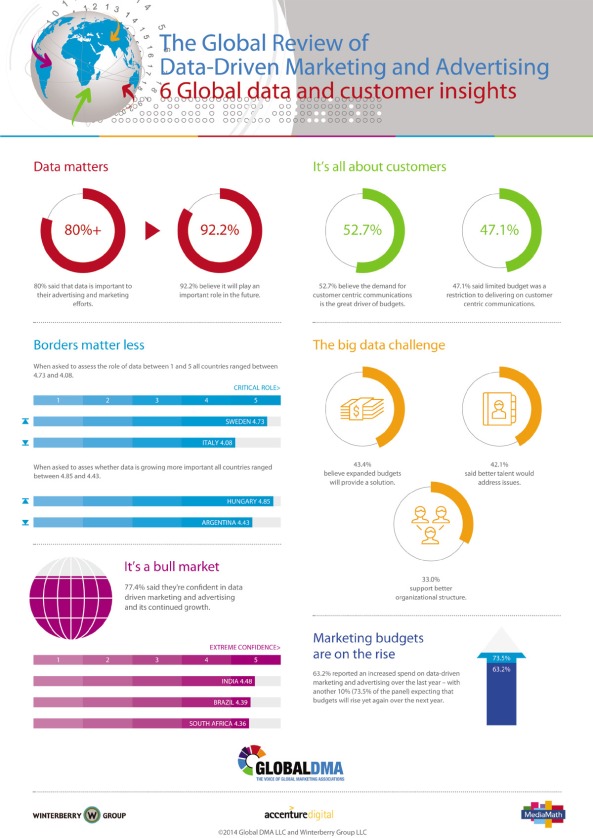

Oggi vi segnalo questa infografica tratta dallo studio globale che GlobalDMA in partnership con Winterberry Group ha realizzato sul data-driven marketing mettendo insieme le risposte di oltre 3.000 partecipanti provenienti da 17 mercati globali.  Ringrazio Kawakumi per la segnalazione e vi rimando al suo articolo per un’ottima sintesi dei principali finding dell’executive summary della ricerca. Da parte mia mi piace tornare ad evidenziare come creatività e dati si stiano sempre più avvicinando in un approccio multidisciplinare che richiede una doppia anima ai marketing manager. Noi italiani come siamo messi rispetto a questo tema? A leggere le statistiche presenti nella ricerca di Global DMA non sembriamo tra i più fiduciosi nella possibilità di fare crescita attraverso questo tipo di approccio, il che contrasta con un certo ottimismo su temi affini, come i big data, che emerge da altre ricerche.  A mio avviso ciò si spiega con una certa ritrosia di molti marketer rispetto alla tecnologia, che inoltre è ancora spesso limitata dalla presenza di silos chiusi di dati e da una governance carente. La mancanza di competenza in effetti è ancora una delle principali preoccupazioni, e non solo nel nostro paese, quando si parla di maneggiare grandi fonti di dati.  Ragionare però in un’ottica dove i dati sono una guida e un supporto al processo decisionale non è più qualcosa di evitabile. Si tratta di un cambiamento culturale importante, che non può che migliorare le professionalità delle persone che fanno marketing. Last but not least, bisogna capire quali di tutti questi dati sono davvero importanti e bisogna dotarsi di sistemi efficaci di data visualization e di sintesi che possano dare degli strumenti per decidere. Ma su questo magari ci sarà spazio per un altro post… Gianluigi Zarantonello via Internetmanagerblog.com

Premessa: i rapporti sulla poduttività delle tecnologia tendono a essere molto ottimistici. Secondo una analisi di Frost & Sullivan nel corso dei prossimi cinque anni, le 50 tecnologie più importanti a livello globale genereranno un potenziale di mercato complessivo di 2,8 trilioni di dollari. Soltanto nel 2013, l'investimento globale in ricerca e sviluppo per queste 50 tecnologie ha superato i 120 miliardi di dollari. Lanalisi si basa sul programma TechVision di Frost & Sullivan pensato su misura per identificare le tecnologie specifiche che possono influenzare e rafforzare il business di un'azienda. Afferma Ankit A. Shukla, Practice Director del gruppo Technical Insights (Europa) di Frost & Sullivan: «Abbiamo creato un programma specifico per tenere traccia delle nuove tecnologie e sfruttare le opportunità di diversi miliardi di euro che nascono dalla possibile convergenza tecnologica».

Le previsioni

Il valore quindi è generato dalla convergenza che genera (o dovrebbe generare nuovi mercati). Per esempio, secondo gli analisti emergeranno delle opportunità collegate alle infrastrutture oil & gas self-healing (o autoriparanti) come risultato della convergenza dell'elettronica flessibile e dei rivestimenti superidrofobici. Le tecnologie di realtà aumentata assimilate all'elettronica indossabile offriranno una migliore user experience per i settori consumer, difesa, istruzione e videogiochi. Il settore della sanità trarrà vantaggio dalla tecnologia di stampa 3D, rendendo possibile la guarigione personalizzata delle ferite grazie alla pelle artificiale stampata in 3D. Queste tecnologie registreranno un tasso di adozione significativo intorno al 2019-2020.

Ecco le 50 tecnologie più innovative.

Le 50 tecnologie più innovative identificate da Frost & Sullivan spaziano in nove diversi settori, tra cui: ict, tecnologie per dispositivi medici e di imaging, manifattura avanzata e automazione, sensori e controlli, materiali e rivestimenti, microelettronica, tecnologie green per l'ambiente, energie sostenibili, salute e benessere. Qui il pdf con la mappa delle tecnologie. A questo indirizzo invece il motore per trovare le 50 tecnologie emergenti.

Via IlSole24Ore.com

In Italia gli investimenti in innovazione digitale dei top retailer sono ancora limitati: pochi decimi di punto percentuale del valore del venduto e circa il 15% del totale degli investimenti annuali. Nel 2014 però si registra una crescita media dellinvestimento del 25%, segnale di una maggior consapevolezza e attenzione da parte dei top retailer italiani verso linnovazione digitale che in parte giustifica un moderato ottimismo anche per il prossimo futuro.

Per studiare il livello di diffusione delle innovazioni digitali tra i retailer italiani, lOsservatorio Innovazione Digitale nel Retail promosso nel 2014 dalla School of Management del Politecnico di Milano ha condotto una survey sui top 250 retailer. La ricerca ha analizzato, in particolare, il livello di adozione delle innovazioni nel 2014 o in precedenza e il potenziale interesse per il 2015.

I dati emersi dalle indagini svolte nellambito dellOsservatorio, afferma Alessandro Perego, Responsabile Scientifico dellOsservatorio Innovazione Digitale nel Retail, mostrano che tra i retailer cè sempre maggiore consapevolezza di quanto sia necessario innovare, ma che nel contempo a questa consapevolezza non corrispondono né adeguati investimenti nè una corretta impostazione strategica dei percorsi di innovazione. I retailer italiani fino a oggi si sono concentrati maggiormente sulle innovazioni digitali nel back-end, per la maggiore certezza che esse possono assicurare in termini di riduzione dei costi e/o miglioramento delle performance. Eppure se cè un asset fondamentale e differenziale per competere con le grandi Dot Com, questo è il punto vendita: è la risorsa che può completare la strategia online, superandone i limiti. E comparti come lAbbigliamento e lInformatica ed elettronica di consumo, dove la competizione è accesa, stanno già operando per cogliere questa opportunità.

Lo scenario Retail in Italia

A Giugno 2014 in Italia erano presenti circa 950.000 esercizi commerciali (esclusi ristoranti e bar), di cui l80% a sede fissa (770.000 negozi, in calo dello 0,1% circa rispetto al 2013). Questi esercizi sono riconducibili a circa 650.000 imprese di vendita al dettaglio, pari al 18% di quelle di tutta Europa (EU 27): una volta e mezza le imprese presenti in Francia, il doppio di quelle in Germania e il triplo di quelle in UK. Il fatturato medio delle imprese italiane vale la metà di quelle francesi, un terzo di quelle tedesche e un quarto di quelle inglesi.

Il contesto in cui i retailer si trovano ad operare sta però cambiando profondamente, afferma Riccardo Mangiaracina, Responsabile della Ricerca dellOsservatorio Innovazione Digitale nel Retail. Da un lato la congiuntura economica negativa degli ultimi sei anni ha generato una progressiva diminuzione dei consumi (-0,9% rispetto ai primi nove mesi del 2013). Dallaltro, i comportamenti di acquisto dei consumatori si stanno modificando, sotto la spinta della rivoluzione digitale: nel 2014, gli internet user italiani hanno raggiunto quota 37 milioni e i web shopper 16 milioni, in crescita del 14% rispetto al 2013. Ancora più esplosivo il fenomeno Mobile: in Italia nel 2014 si contano 45 milioni di smartphone e 11 milioni di tablet. Il 90% circa degli utenti smartphone utilizza il device allinterno del punto vendita e di questi il 42% lo usa per confrontare prezzi, il 30% per inviare messaggi o foto relative agli acquisti e il 25% per cercare informazioni aggiuntive sui prodotti appena visti. In questo contesto di forte trasformazione, i retailer sono chiamati a innovare e a considerare la tecnologia come uno strumento capace di abilitare nuove modalità di business.

Innovazione digitale nel back-end

Le innovazioni digitali nel back-end sono già state implementate dal 50% dei top retailer italiani del campione e il 20% ha intenzione di implementarle nel corso del 2015. Tra le innovazioni più adottate (circa il 60% del campione), troviamo quelle volte a migliorare i processi di relazione con i fornitori (strumenti di comunicazione integrata tra imprese, fatturazione elettronica e dematerializzazione), quelle orientate a migliorare la gestione delle informazioni (sistemi di business intelligence analytics, sistemi ERP) e quelle volte a migliorare la gestione delle scorte e i processi di magazzino.

Innovazione digitale nel punto vendita

Lo sviluppo del canale mobile e la possibilità di disporre di maggiori informazioni sui prodotti e di alternative per lacquisto via smartphone, hanno reso il cliente ancora più esigente nella sua esperienza presso il punto vendita afferma Valeria Portale, Responsabile della Ricerca dellOsservatorio Innovazione Digitale nel Retail. I retailer stanno puntando, allinterno del negozio, a migliorare anzitutto la customer experience, semplificando le fasi del processo di acquisto meno gradite (come ad esempio la fase di check-out e pagamento) e massimizzando le performance nelle altre fasi attraverso lingaggio di un numero maggiore di clienti e la spinta verso cross-selling e up-selling.

Le innovazione digitale nel punto vendita sono state classificate sulla base delle fasi del processo di acquisto del cliente: pre-vendita, acquisto, pagamento e post-vendita.

Pre-vendita

Nel corso del 2014 i retailer italiani hanno investito nellinstallazione di chioschi, totem o touch point (il 36% del campione ha già investito e il 34% ha intenzione di farlo nel 2015); in soluzioni di innovazione come digital signage, vetrine intelligenti e interattive (il 25% del campione ha già investito e il 43% ha intenzione di farlo nel 2015); cartellini interattivi e scaffalature intelligenti, utilizzati per fornire al consumatore maggiori informazioni sul prodotto (implementate dal 17% del campione e di interesse per il 28%); sistemi di indoor positioning, (4% del campione, ma suscitano nel 42% dei retailer un forte interesse).

Fase acquisto

Per massimizzare il valore delle visite in negozio, il 30% dei retailer italiani ha dato priorità allintegrazione del punto vendita fisico con quello digitale con lobiettivo di estendere la gamma del negozio attraverso sistemi di sales force automation o di online selling in punto vendita, ossia tablet in dotazione alla forza vendita o sistemi self service che consentono di finalizzare lacquisto online in negozio. Una seconda categoria di innovazioni è legata al miglioramento della fase di selezione del prodotto attraverso la visualizzazione di promozioni personalizzate o prodotti correlati (attività di up-selling e cross-selling).

Fase pagamento

La fase di pagamento per il consumatore è tra quelle a minor valore aggiunto e lobiettivo dei retailer è utilizzare linnovazione digitale per renderla più semplice e fluida. Il 34% dei top retailer ha già investito (mentre il 36% si dichiara interessato) in sistemi di cassa evoluti e Mobile POS. Una seconda categoria di innovazioni sviluppate dal 50% dei retailer del mondo Alimentare del campione sono i sistemi di self check-out, ossia casse non presidiate. Infine troviamo i sistemi per accettazione di pagamenti innovativi, dal contactless al Mobile Payment ancora poco diffusi tra i top retailer italiani (17% li ha adottati), ma di forte interesse (45% dichiara di volerli adottare nel 2015).

Post-vendita

Destano forte interesse tra i top retailer italiani i sistemi per laccettazione di couponing e loyalty (digitali o Mobile) che consentono linvio di promozioni in prossimità e la redenzione del coupon digitale direttamente alla cassa del punto vendita. Lobiettivo è duplice: da un lato aumentare le occasioni di acquisto dei clienti (sia nuovi sia già fidelizzati) e dallaltro spingere lutilizzo delle carte fedeltà (il 23% del campione ha già investito e il 43% ha intenzione di farlo nel 2015).

Le innovazioni digitali a supporto dellOmnicanalità

LOmnicanalità, definita come lutilizzo congiunto e integrato dei diversi canali (negozi fisici, online e Mobile) a supporto del processo di interazione azienda-consumatore (fasi di pre-vendita, acquisto e post-vendita), è a oggi al centro dellattenzione degli esercizi commerciali. Il 65% di quelli analizzati sono presenti sia online sia su Mobile, il 33% è solo online e soltanto il 2% non è presente né su online né su Mobile. Per quanto riguarda il canale online, il 52% delle insegne del campione ha un sito di eCommerce, gestito in house o in outsourcing, e il 46% ha solo il sito istituzionale. Con riferimento allacquisto online, i comparti più evoluti sono lInformatica ed elettronica di consumo, in cui l88% del campione vende online, lEditoria con l83%, e lAbbigliamento con il 72%. Per quanto riguarda il canale Mobile, un terzo circa delle insegne del campione ha uniniziativa di Mobile Commerce, un altro terzo circa ha uniniziativa di Mobile istituzionale (funzionalità di pre-vendita o post-vendita) e il restante terzo non ha nulla. Come nelleCommerce, anche nel Mobile Commerce i comparti più attivi sono Informatica ed elettronica di consumo, Editoria e Abbigliamento.

Il mosaico in fase di composizione

Linnovazione digitale nel Retail potrebbe essere definita come un mosaico ancora da comporre: i retailer italiani si orientano a fatica tra le numerose innovazioni digitali disponibili (le tessere del mosaico) per la sostanziale assenza di una strategia complessiva di innovazione (il disegno complessivo del mosaico), afferma Alessandro Perego. Sono ancora pochi, nel nostro Paese, i retailer che hanno approcciato linnovazione digitale in modo convinto e con una strategia chiara e di lungo termine. In questi pochi casi di eccellenza, giocano un ruolo fondamentale il commitment forte dei vertici aziendali e, laddove presente, la prospettiva internazionale dovuta al presidio di mercati più evoluti rispetto a quello italiano (ad esempio Francia, Germania, Giappone, UK e USA).

Via Spot and Web

Come destinazione turistica, lItalia continua a mantenere una forte attrattività, come dimostra anche il Country Brand Index 2012-2013, che colloca lItalia al primo posto mondiale per patrimonio artistico e culturale, storia ed enogastronomia. Lappeal dellItalian Life Style è testimoniato, tra laltro, dal fenomeno crescente del turismo proveniente dai Paesi dalle nuove economie in forte crescita, come lIndia. Basti pensare al caso di giorni alcuni giorni fa, in Puglia, dove due importanti famiglie imprenditoriali indiane hanno organizzato il matrimonio dei loro figli, spendendo milioni di euro sul territorio di Fasano, in provincia di Brindisi: il tutto è nato dalla passione per lItalia innescata nei due sposi da una produzione bollywoodiana girata proprio in Puglia. Lo stesso sta accadendo coi turisti cinesi, per non parlare di mercati come quello russo, americano e certamente dellEuropa centrale e settentrionale.

Il tema a questo punto sta nel creare strumenti utili per le piccole e medie imprese turistiche per intercettare la domanda (che cè) e massimizzare i profitti. Nonostante leccellenza provata del Made in Italy e il fatto che lItalia abbia 50 siti patrimonio dellUnesco (fra cui da ultimo il riconoscimento delle Langhe, portando lItalia ad essere il primo Paese al mondo per siti riconosciuti), è necessario mettere a sistema questo grandissimo potenziale, che può rappresentare la vera chiave di volta delleconomia italiana.

Non dobbiamo inventare nessuna ricetta, bensì favorire quelle spinte positive che già fra i nostri imprenditori ci sono. Un primo modo per innovarsi è investire intelligentemente in tecnologia e sensibilizzare lindustria turistica in questo senso. Fra tutti i comparti del business, il turismo è stato uno dei primi settori ad essere profondamente impattato dalla rivoluzione digitale, al punto da diventare il primo segmento di mercato per lecommerce mondiale.

Oggi, ben oltre il 50% dei viaggiatori usa il web, in gran parte da mobile per individuare, selezionare e acquistare un viaggio o un pernottamento. Anche in Italia, il turismo raccoglie la fetta più grande del fatturato di acquisti online, generando quasi il 40% del giro daffari dellecommerce del nostro Paese (si parla di 11,2 miliardi di € totalizzati nel 2012).

Nonostante questo, fra le principali destinazioni del turismo internazionale lItalia viene, nellordine, dopo la Francia, gli USA, la Spagna e la Cina. Se pensiamo che nel 2013 lindotto turistico nazionale ha generato oltre 10 punti di Pil, comprendiamo bene quale potenziale ancora inespresso abbiamo in casa. Le previsioni per il 2014 del World Travel & Tourism Council parlano di un incremento del 2,1% delleconomia turistica, che raggiungerà quota 163 miliardi di euro.

Per crescere però ogni territorio deve avere buone infrastrutture connettive, per permettere ai turisti non solo di essere raggiunto rapidamente, ma di poter offrire in modo semplice e rapido laccesso a tutte le bellezze naturali, storiche, culturali, enogastronomiche.

Tra le infrastrutture connettive, chiaramente vi sono le reti a banda larga, che permettono al turista una fruizione web completa e una altrettanto completa e immediata condivisione delle esperienze di viaggio. I turisti oggi desiderano poter condividere in tempo reale i momenti vissuti con amici e conoscenti, altri potenziali turisti. Per fare tutto questo, è necessario disporre dellopportuna infrastruttura di telecomunicazioni (wifi o connessioni veloci in banda mobile) per poter accedere velocemente alla rete in tutto il territorio nazionale e in primis nelle zone turistiche. Un punto prioritario è per questo la concessione di un credito dimposta per le imprese turistiche che investano in innovazione tecnologica.

Tutto questo anche perché la crescita del turismo in Italia è anche legata al superamento della vecchia logica del i turisti mi arrivano comunque, non devo fare nulla. Il turismo è un settore sempre più competitivo, dove è necessario proporsi sul mercato mondiale con servizi innovativi presentati in modo flessibile, accattivante e focalizzato rispetto ai desideri dei potenziali clienti. Il concetto ogni turista porta ricchezza e lavoro nel mio territorio, diffuso in alcune aree del Paese, deve diventare un sentimento condiviso tra gli amministratori pubblici e tra i singoli cittadini.

Via Agenda Digitale

Le modalità di pagamento attraverso device mobili hanno subito una brusca ed esponenziale accelerata nel corso degli utlimi mesi, anche grazie al ruolo dei Top Player del mercato digitale e nello specifico grazie ad Apple, Google ed Amazon. Le ricerche di settore hanno dimostrato lesistenza di questa continua crescita in termini numerici che non può essere ignorata: per Juniper, 516 milioni di utenti useranno Mobile Payment tramite tecnologia NFC (Near Field Communication) entro il 2019; secondo Accenture negli Stati Uniti il 40% dei consumatori utilizza il mobile payment nei negozi; per Adyen il 23,3% delle transazioni online avviene tramite dispositovo mobile e lEuropa si attesta come primo mercato.

Le possibilità offerte dal Mobile Payment stanno crescendo e penetrando il mercato, ma la sua tecnologia di prossimità NFC non è nuova e molte soluzioni sono già state trovate da anni per il remote payment (la possibilità di pagare da remoto tramite telefono senza la componente di prossimità), come dimostra benissimo M-Pesa: servizio di micro-finanziamento e di trasferimento di denaro che nasce in Kenya e che funziona attraverso i telefoni cellulari in remoto, ampiamente diffuso nei paesi in via di sviluppo.

Se dal punto di vista tecnologico (uso dei dati biometrici di Apple, a parte) non ci troviamo di fronte ad una rivoluzione, cosè ad essere cambiato? Il punto determinante è leducazione del mercato di riferimento da parte dei Top Player: esattamente quello che stanno facendo Apple, Google e Amazon in misure e modalità differenti.

Google: lE-Wallet e la disintermediazione tecnologica dalle Telco

Il colosso di Mountain View nel settore dei pagamenti digitali ha deciso di operare in due settori ben precisi: linnovazione dal punto di vista ingegneristico dei device mobili; il ruolo di intermediazione finanziaria con MasterCard.

Il primo aspetto si concentra soprattutto con la volontà di voler escludere le telco dal processo del Mobile Payment. Google ha lavorato in questo senso riuscendo ad implementare supporti tecnologici, sviluppati da varie startup, per escludere la SIM come elemento obbligatorio nel proccesso di pagamento: come riporta Pagamenti Digitali, Google (il 14 Aprile 2014, ndr) ha annunciato di supportare nella nuova versione del proprio sistema operativo (Android 4.4 KitKat), una funzione che permette di gestire transazioni NFC sicure, tramite ladozione di HCE (Host Card Emulation), unarchitettura aperta su cui è possibile sviluppare soluzioni applicative che emulano una carta di pagamento, senza la necessità di ricorrere ad un Secure Element disponibile sul telefonino. Con lHCE è dunque possibile (almeno potenzialmente) affrancarsi dalloperatore di rete mobile, semplificando la gestione del ciclo di vita di unapplicazione NFC.

Google ha avviato il proprio sistema di pagamento in mobilità tamite NFC (ma anche in modalità da remoto) attraverso il suo Google Wallet: il sistema funziona attraverso un conto MasterCard che viene automaticamente creato al momento delliscrizione; non ci sono costi per le transazioni (a parte quelli eventuali di MasterCard) e la revenue di Google è riportata così sul sito ufficiale: se vuoi mandare denaro o aggiungere credito al tuo Wallet Balance con carta di credito o debit card (bancomat, ndr) cè una piccola tassa del 2,9%, ricevere denaro però è sempre gratis. I lati negativi dellapplicazione sono il fatto che richiede linserimento di un PIN nel momento della transazione, rendendo lungo il tempo per il processo dacquisto (ma sempre inferiore rispetto alluso classico di una carta di credito) e che funziona solo con alcuni device che montano Android.

Apple: il ruolo delleducatore, dati biometrici e fee per ogni transazione

Lazienda di Cupertino ha deciso di porsi in altra ottica: abbiamo già accennato al ruolo di educatore del mercato da parte di Apple, lanciando il servizio in modo talmente potente da rendere gli utenti potenziali ad incuriosirsi sulle modalità di mobile payment tramite NFC. Secondo le parole di Tim Cook riportate da The Verge, Apple è attualmente leader nei pagamenti contactless, una cifra superiore al totale di tutti gli altri player. Entro 72 ore dal lancio, sembra che Apple abbia attivato un milione di carte di credito, una cifra certamente non trascurabile.

La tecnologia di Apple funziona in modo differente da quella di Google. I nuovi device I-Phone 6 e I-Phone 6 Plus, gli ultimi I-Pad e i prossimi Apple Watch, integrano un sistema per il riconoscimento dei dati biometrici provenienti dalle impronte digitali: nessun numero di carta memorizzato, nessun pin da inserire per sbloccare la transazione, solo luso delle dita. Questultimo aspetto è particolarmente rilevante per due motivi: senza dover inserire il pin, il processo di vendita e di pagamento in store risulta estremamente veloce, riducendo notevolmente le code; gli hacker non potranno rubare i dati delle carte perché non sono memorizzati da nessuna parte e anche se qualcuno rubasse il device, bisognerebbe possedere anche le impronte digitali del proprietario.

Anche il modello di business è molto diverso da quello di Google: secondo fonti del Financial Times, 15 centesimi per ogni 100 dollari di transazioni andranno ad Apple, secondo due fonti che hanno familiarità con i termini del contratto che non sono pubblici. Si tratta di un accordo senza precedenti, che concede ad Apple una quota che rivali come Google non ottengono per i medesimi servizi.

Amazon: il business del mobile payment dal punto di vista dei venditori

Anche Amazon si è di recente lanciata allinterno del mercato del Mobile Payment attraverso il proprio Mobile POS: Amazon Local Register, dispinibile in USA dal 19 agosto. Si tratta di un dispositivo che permette di accettare carte di credito e bancomat: costa 10 euro e si collega ai device mobili attraverso lingresso degli auricolari presente sui dispositivi. La app di Amazon dedicata permette laccettazione e la convalida del pagamento entro un giorno lavorativo dallavvenuta transazione.

Come riporta Wired, Amazon sta tentando di battere la concorrenza già presente sul mercato attraverso una fee molto più bassa: per risultare vincente sui suoi competitor Square e PayPal, già piuttosto diffusi negli Stati Uniti, il colosso del commercio elettronico ha deciso di promuovere il suo prodotto ad una condizione molto vantaggiosa: per coloro che creeranno un account su Amazon Local Register prima del 31 ottobre, la commissione sul pagamento sarà di 1, 75 dollari fino al primo gennaio 2016. In caso contrario, questa sarà invece del 2,5% (comunque inferiore rispetto al 2,7% di PayPal e al 2,75% di Square). Inoltre, il lettore potrà essere arricchito con altri accessori sempre forniti da Amazon, dal registratore di cassa alla stampante per scontrini e ricevute.

Come si è visto, Apple, Google e Amazon stanno aggredendo il mercato, in alcuni casi lo stanno cambiando (anche dal lato delle tecnologie), ma soprattutto lo stanno educando ai propri servizi e ai propri prodotti: la loro vittoria sta nella loro capacità di essere sempre stati portatori di innovazione. Il rapporto tra player innovativi come Apple, Google e Amazon e aziende dalle caratteristiche più tradizionali, come le banche e le telco, sarà impegnativo ma potrà portare anche enormi vantaggi sia per le aziende stesse che per gli utenti.

Via Tech Economy

Ho scritto davvero spesso dei temi strategici e organizzativi che stanno dietro il processo di digitalizzazione delle aziende e all’approccio sempre più ominicanale che i mercati ed i clienti richiedono.

In questo periodo in cui mi sono assentato dal blog ho realizzato poi molto bene che la digital transformation richiede un altro pilastro importante che oggi è ancora poco presidiato: la governance.

Fonte Brian Solis

Ecco 10 ragioni per cui il governo dell’ecosistema digital invece è sempre più cruciale:

1) Non si può impedire l’accesso alle tecnologie in modo parzialmente autonomo da parte di un numero sempre più ampio di persone. Dal BYOD alle soluzioni software pronte, tutti possono usare (ed acquistare) strumenti un tempo necessariamente centralizzati;

2) Il time to market è sempre più costretto per pensare sempre di costruire ex-novo. Le soluzioni ready to use possono essere utilissime, basta che siano viste in una logica di insieme e non ciascuna per conto suo;

3) Proprio perché sempre più persone usano (e acquistano) direttamente gli strumenti digitali è importante avere dietro un supporto di regia specifico che aiuti a prendere le strade corrette;

4) Il digital va concepito come un ecosistema coerente e articolato, di cui non va sottovalutata la complessità a fronte di singole soluzioni pronte;

5) Il cliente va seguito attraverso tutti i touchpoint. Non è facile ma senza logica di ecosistema è direttamente impossibile;

6) Non si possono concepire più grandi progetti digital senza integrazione con i sistemi IT aziendali. Il che richiede competenze ibride di business e di tecnologia e soprattutto una visione di insieme;

7) L’adozione di una tecnologia deve essere figlia di strategia e studio degli obiettivi, non il contrario. Non va quindi solo scelta la “moda del momento“;

8) A meno di non essere pure player, vedere le vendite online disgiunte da una logica multicanale vuol dire capire solo un pezzo del puzzle. Ma bisogna abbattere i silos dei dati;

9) La collaborazioni tra funzioni in un contesto di competenze cross è indispensabile. Ma non è così facile abituare culturalmente le persone, senza contare le difficoltà di capirsi in linguaggi diversi. Servono dei facilitatori;

10) Le persone in azienda devono potersi preoccupare di che cosa vogliono fare, la tecnologia è un abilitante che non le deve non far pensare al “come”. Questo non vincola ad un controllo troppo soffocante di una governance ma chiede una supervisione di insieme che guidi verso gli strumenti più giusti e limiti dispersione e inefficienza.

Dove deve stare la governance nell’organigramma dell’organizzazione? Non credo che oggi ci sia una sola risposta possibile, quello che invece mi è chiaro è il profilo che questa figura di Chief Digital Officer deve avere: una persona con i piedi saldamente piantati nel business ma che, a differenza di quanto accade solitamente oggi, conosca e capisca profondamente la tecnologia e la logica di ecosistema. Per chi ha queste caratteristiche, la strada è aperta, a patto che ci sia la legittimazione del ruolo da parte dell’organizzazione.

Gianluigi Zarantonello via Internetmanagerblog.com

Il terremoto originato dall'avvento dei servizi di streaming non crea sconquasso presso tutte le piattaforme dedicate all'acquisto di musica digitale: Google, che offre dal 2013 il servizio di streaming Play Music All Access, pronto ad integrarsi nell'offerta di YouTube Music Key, e che può soppesare le tendenze sulla base dei propri dati relativi ai download dell'offerta di Play Music, afferma di non percepire i turbamenti che stanno mobilitando gli operatori di settore nella corsa allo streaming.

Se è vero che i numeri del mercato della musica digitale stanno iniziando a pendere a favore dello streaming e di un modello di fruizione della musica basato sul consumo piuttosto che sul possesso, la dirigente della divisione Global Music Partnerships di Google, Zehavah Levine, disegna una quadro meno radicale: "Non crescono solo i sottoscrittori di abbonamenti - ha dichiarato nel corso di un'intervista rilasciata a Techcrunch - ma crescono anche i numeri dei nostri download nonostante i trend in atto sul mercato".

Levine illustra le proporzioni tra i due servizi imitandosi a spiegare che lo scorso anno il 67 per cento del fatturato in ambito musicale è stato rappresentato dai download, non spiega se i successi dei download siano determinati da uno zoccolo duro di appassionati o se la loro crescita sia determinata da un diffuso interesse da parte di tutti gli utenti, né se i download premino particolari categorie di opere. Raffigura però la posizione di Google spiegando che, fra coloro che si sono abbonati a Play Music All Access, sono di più gli utenti che hanno cominciato a comprare musica dopo essersi registrati al servizio di streaming rispetto a coloro che hanno smesso di acquistare musica dopo essersi abbonati. "Non c'è cannibalizzazione" tra i due diversi tipi di fruizione, sostiene Levine, "c'è spazio per entrambi".

Ma Google rappresenta un soggetto del tutto particolare sul mercato: rispetto ad attori come Apple detiene il vantaggio di poter contare contemporaneamente su un servizio di download e un servizio di streaming, oltre al magmatico contenitore di musica rappresentato da YouTube, e il potere totalizzante della propria presenza in Rete non consente di confrontare la sua iniziativa musicale con altri operatori che si muovono nel solo mercato musicale. Tuttavia, lo ha spiegato la stessa dirigente di Google, lo streaming diventa profittevole solo se declinato su larga scala e Mountain View, proprio come Apple con Beats e proprio come SoundCloud, da tempo si sta attrezzando per proporre lo streaming in grande stile e per concretizzare le enormi potenzialità musicali della propria piattaforma di videosharing: in parallelo alla riorganizzazione dell'offerta musicale gratuita di YouTube, ha appena lanciato YouTube Music Key, proposta su abbonamento che si combinerà a Play Music All Access per una fruizione di contenuti audio e video capace di prestarsi a una fruizione meno macchinosa e più fluida rispetto a quella del Tubo.

Anche uno degli ostacoli principali al lancio del servizio, vale a dire la ferma opposizione delle etichette indie, che rivendicano eque retribuzioni per l'utilizzo delle opere, sembra essere stato scavalcato: secondo indiscrezioni raccolte dal Financial Time alla vigilia del lancio di YouTube Music Key, Merlin avrebbe strappato a Google un accordo più favorevole di quello che le era stato sottoposto nei mesi scorsi. La Grande G ha dunque ceduto laddove sembrava incrollabile, a dimostrazione della urgenza con cui ha perseguito l'allineamento con la concorrenza degli altri importanti fornitori di musica a consumo.

Solo dopo il rodaggio di YouTube Music Key si potranno verificare le previsioni di Levine, e si potrà osservare se il nuovo servizio rosicchierà la base di utenza che ora spende per acquistare la musica con la mediazione di Google Play. Mountain View per ora mostra di non temere per il mercato dei download: la dirigente spiega che per solleticare l'interesse degli utenti è possibile proporre certe offerte premium, così come è nei programmi di Apple, quali formati di alta qualità, probabilmente capaci di far pendere la scelta dei musicofili verso il possesso della musica e invitarla a non limitarsi al semplice consumo.

Via Punto Informatico

La corsa ai regali di Natale, si sa, per i più grandi marketplace del mondo è fatta di analisi e previsioni prima e di report e risultati dopo.

eBay non vuole farsi trovare impreparata e annuncia i risultati di una ricerca commissionata a TNS sulle abitudini degli italiani a ridosso delle festività natalizie, comparandole con quelle del resto del mondo, tramite interviste ad un campione rappresentativo di oltre 10.300 individui.

Secondo la ricerca il 44% degli italiani cercherà ispirazione dai negozi online con un italiano su tre che ha dichiarato lintenzione di acquistare i regali di Natale anche da un dispositivo mobile. Ben 1 italiano su 3 (34%) ha dichiarato che ha intenzione di usare un dispositivo Mobile per gli acquisti di Natale, percentuale più alta rispetto a paesi come Spagna (25%), Germania (23%), Australia (22%), Francia e Canada (entrambi 19%). Su eBay il trend è ancora più in crescita, infatti quasi una transazione su due (48%) viene toccata da Mobile.

In sostanza per Natale gli italiani prevedono lacquisto di circa 9 regali, contro gli 8 di russi e francesi e i 10 dei più generosi canadesi. I più buoni saranno, a detta della ricerca, gli inglesi con 16 regali ognuno e gli americani con 13. Spagnoli e tedeschi faranno invece solo 7 regali a testa. La spesa media per ogni italiano è prevista per questo Natale 2014 sui 194 euro a persona, contro i 281 euro stimati dagli inglesi e i 272 euro degli americani.

Via Tech Economy

|

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3