Di Max Da Via' (del 03/04/2017 @ 07:18:58, in Mobile, linkato 1452 volte)

È il mobile a trainare la crescita del tempo speso sul digitale negli Stati Uniti. A sostenerlo è il report dicomScore2017 US Cross-Platform Future in Focus: la società ha scoperto che il 69% del tempo speso su internet è da attribuire al mobile con il desktop che continua a perdere terreno. Oggi circa il 60% del totale riguarda le app su mobile, con lo smartphone che da solo arriva fino al 51%.

Marketing Land, che ha dedicato un articolo sulla ricerca, ha subito sottolineato un risultato: su dieci minuti di consumo video suYouTube, sette avvengono tramite mobile. Un dato in linea con quello generale, ma che nei giorni in cui la piattaforma di Google è finita nellocchio del ciclone per non aver garantito la brand safety di numerosi inserzionisti, assume un significato importante.

Per quanto riguarda le prime mille properties online, se si aggrega laudience i visitatori da mobile sono circa due volte dellaudience desktop. E la fascia socio-demografica che utilizza principalmente il mobile per navigare è quella composta da donne tra i 18 e i 24 anni.

Il podio delle tre principali properties sorprende. Non tanto per le prime due posizioni, Google e Facebook, ma per la terza, rappresentata dal network Yahoo. Spostando lattenzione sulle app mobile, è Facebook a dominare, seguita da Messenger e Facebook. Ma la crescita assoluta più importante la segna Snapchat(+114%), in nona posizione. Lapp del fantasmino è seconda per engagement.

Al top tra le categorie di fruizione dei media digitali figurano i social e lentertainment, con i primi che catturano il 20% del tempo speso complessivamente. Il 79% dellutilizzo dei social è da attribuire ai canali mobile e il 60% attraverso app per smartphone.

Secondo comScore gli investimenti in mobile advertising sono più efficaci di quelli desktop: in questo canale la pubblicità è più performante. È questo è ancor più vero quando i consumatori sono vicini a concludere acquisti. Tuttavia, la divisione della spesa tra mobile e desktop non è ancora equilibrata: nella categoria retail l80% della spesa va al desktop, un canale che assorbe solo il 33% dello shopping time dei consumatori.

Di Max Da Via' (del 30/03/2017 @ 07:45:22, in Mercati, linkato 1520 volte)

Duro colpo per le emittenti televisive tradizionali, a causa della sempre maggiore affermazione delle piattaforme di streaming. È quanto dimostra una recente indagine condotta nel Regno Unito, che conferma comeNetflixeAmazon Prime Videoabbiano comportato un rilevante innalzamento delletà target per la classica audience TV. Una conseguenza, questa, che potrebbe avere serie conseguenze dal punto di vista degli investimenti pubblicitari.

Secondo quanto riportato da una ricerca diBBC Trust, lavvento delle piattaforme di streaming ha comportato un innalzamento delletà mediadellaudience per i canali più importanti del Regno Unito, BBC One e BBC Two. Con una media rispettivamente di 61 e 62 anni, le proposte dellammiraglia britannica hanno perso il supporto, in pochissimi anni, non solo della fascia dei giovanissimi, ma anche della mezza età, quella maggiormente spendente e centrale per iltarget pubblicitario.

Più di 5 milioni di famiglie britanniche hanno sottoscritto un abbonamento aNetflix, mentre 1.6 milioni hanno scelto lalternativa diAmazon Prime Video. La popolarità di queste piattaforme, e la loro grande versatilità duso, hanno comportato il trasferimento delle fasce più giovani, in particolare quella dai 16 ai 34 anni, dalle classiche emittenti televisive alla fruizione digitale. Ma non è tutto, poiché Netflix e Amazon sembrano aver causato anche contraccolpi per gli utenti deiservizi digitalilanciati dalle stesse emittenti:BBC iPlayer, il popolare sistema di streaming del gruppo, in nove anni ha perso progressivamente interesse e oggi è scelto solo dal 21% dei giovani consumatori, una volta la settimana. Davvero poco, se si considera come più della metà dei fruitori appartenenti alla stessa generazione acceda alle altre piattaforme distreamingquotidianamente.

Nonostante questo, le indagini dimostrano come il pubblico, con una percentuale di oltre il 73%, ritenga che BBC sia ancora in grado di proporre dei contenuti di elevatissima qualità sul fronte dellintrattenimento, con un lieve calo su quello informativo: il 62% degli spettatori, contro il 70% del 2008. Si viene a creare, di conseguenza, una condizione abbastanza anomala, e del tutto nuova, per le tradizionali stazioni televisive: laqualità degli shownon sembra poter competere con lacomodità daccessogarantita da altre soluzioni. Lutente non sembra essere più disposto ad attendere la messa in onda settimanale del proprio programma preferito, vuole accedervi istantaneamente, secondo i propri ritmi, in qualsiasi momento della giornata e in ogni luogo si trovi.

Il trend britannico potrebbe risultare interessante per predire quel che potrebbe accadere nelle altre nazioni europee, considerato come il Regno Unito disponga dei servizi di streaming da ben più anni rispetto ai Paesi limitrofi. Anche in Italia Netflix e Amazon causeranno una deriva geriatrica della classica TV?

Internet e il digitale arrivano prepotenti a minare le basi di un altro settore: quello della vendita delle automobili.Nel corso della settimana scorsa due notizie hanno acceso i riflettori su come le-commerce è potenzialmente dirompente anche quando si tratta di prodotti di alto costo e di alta complessità e variabilità delle configurazioni.

Le due notizie sono state lannuncio dellinvestimento da 10 milioni di dollari effettuato da due fondi europei su MotorK,scaleup italianache ha sviluppato piattaforme di digitalizzazione per la vendita di automobili coinvolgendo sia gli utenti finali sia i dealer , e lannuncio dellanascita del negozio online di Alfa Romeo allinterno di Alibabache al debutto ha venduto in poco più di 30 secondi 350 vetture modello Giulia nella configurazione Milano appositamente realizzata a un prezzo per unità vicino a 63mila dollari e circa 60 Giulia Quadrifoglio Verde al prezzo di quasi 150mila dollari. Tutto online.

Tesla vende automobili a un prezzo medio di 120mila euro esclusivamente online, non ha rete di vendita e fa mai sconti sul prezzo pubblicato.Bmw ha lanciato nel Regno Unito, e a giorni anche in Cina, uno strumento online che consente di configurare la propria vetturae di procedere allacquisto in ogni momento della giornata tra le 8 del mattino e le 10 di sera, sabato e domenica compresi, questo programma della casa tedesca è stato sviluppato con la collaborazione della rete dei concessionari che hanno aderito alliniziativa per il 95%.In Cina i concessionari di auto vendono le vetture direttamente dallinterno di WeChat, popolare app che integra tantissimi servizi, assistendo lacquirente in ogni fase fino a completare lacquisto (tutti esempi questi illustrati in occasione di Internet Motors, due giorni dedicata alla digitalizzazione dellindustria automotive organizzata proprio da Motork).

Le automobili si vendono già online,anche seresta importante la rete dei concessionari fisiciperché il test drive è un passaggio che molti acquirenti vogliono fare, perché non sempre è possibile consegnare la vettura presso lindirizzo del cliente, perché per firmare i contratti di vendita bisogna che cliente e venditore si incontrino, perché una vettura ha una vita in cui servirà assistenza e supporto.

Ciò che sta accadendo è cheil modello di business e soprattutto il processo che porta alla vendita sta cambiando anche quando si tratta di automobili.Se fino a ieri ci si poteva permettere di rispondere alla richiesta di un potenziale cliente in tempi misurati in ore, se non addirittura in giorni, oggi bisogna rispondere in tempo quasi reale altrimenti si rischia di perdere il cliente, le concessionarie sono sempre più grandi, multimarca, multi-provincia per accrescere da un alto le economie di scala ma anche per essere sufficientemente strutturate al fine di poter fare gli opportuni investimenti per cogliere al meglio possibile questa opportunità. Opportunità che vale per ilmercato delle auto nuove, così come per quello dei veicoli usaticome ha dimostrato in UsaCarvana.comche ha messo a punto una piattaforma che utilizzando anche tecnologie di realtà virtuale consente di visionare fino al più piccolo dettaglio, e difetto, prima dellacquisto:tecnologia, servizio, trasparenzasono le chiavi di questa organizzazione che ha rivoluzionato il mercato statunitense dellauto usata, mercato che in Italia è aggredito dastartupcomeBrumBrum eGoodBuyAuto.Realtà virtuale, screencast, chatsono strumenti che sempre più verranno utilizzati anche per organizzare appuntamenti online tra venditori e acquirenti.

Certo la diffusione delcar sharing e lavvento delle auto elettrichemodificano da un lato il concetto stesso di rapporto con lautomobile che non è più vista unicamente come prodotto da acquistare, ma può essere anche considerata sotto forma di servizio e minano, dallaltro, il modello dei servizi di assistenza tecnica perché le auto elettriche avranno solo gli pneumatici e i freni da fare controllare ogni tanto, per il resto la manutenzione, salvo forse la periodica sostituzione delle batterie, è non necessaria.

E così cambia profondamente anche il mercato come recitaquesto articolo del World Economic Forumdel 24 febbraio 2017 in cui si spiega come sta modificandosi il mercato negli Usa,come le nuove generazioni vedono lautomobilee come è sempre maggiore il ruolo dellonline, non solo come canale di vendita, ma anche come strumento per raccogliere informazioni e confrontare le offerte e i modelli.

Naturalmente peròla vera rivoluzione ci sarà con lavvento delle auto a guida autonomache modificheranno il concetto stesso di base: vi saranno meno auto che viaggeranno più spesso invece delle tante auto che ci sono oggi che, per la gran parte della loro vita (si è calcolato che in Usa lautomobilista guida mediamente per 46 minuti al giorno) sono ferme tanto che qualcuno inizia a battezzare le automobili con il nomignoli di autoferme, non più driving device ma parking device e a pensarci bene quasi quasi unauto oggi inquina di più, in termini di spazio ambientale occupato, quando è ferma che quando cammina.

Certo il processo di adozione dei veicoli autonomi non sarà immediato e richiede ancora alcuni elementi da perfezionare come per esempio la gestione della privacy ma, sempre secondo il World Economic Forum, è questo il futuro che ci aspetta,secondo questo articolo si analizza anche il processo di ownershipdelle auto a guida autonoma che dapprima saranno di proprietà dei singoli utenti come oggi avviene con le auto a guida umana, poi saranno gestite con modelli di multiproprietà e infine si arriverà alla self ownership dei singoli veicoli.

I veicoli a guida autonoma, elettrici e quindi a bassa necessità di manutenzione oltre che a basso impatto ambientale, saranno la svolta che modificherà profondamente la mobilità di ognino di noi e avrà impatto sostanziale non solo sullindustria dellautomobile ma su tantissimi altri settori: dalle assicurazioni, alledilizia, dalla ristorazione alla sanità, dai trasporti pubblici ai mediacome descrive in modo puntuale unanalisi condotta di CBInsights.

LaNational Football League(NFL) sta vendendo i diritti per lo streaming della prossima stagione diThursday Night Football.E almeno quattro grandi aziende di tecnologia sono interessate. Facebook, Amazon, Twitter e YouTube hanno tutte presentato proposte alla NFL, nella speranza di trasmetterne le partite. Lo scrive Recode riportando fonti vicine alle società, che avevano già partecipato anche lo scorso anno per lo stesso accordo, poi vinto da Twitter con unofferta di 10 milioni di dollari per il diritto di trasmettere 10 partite. Il campionato dovrebbe prendere una decisione entro il prossimo mese.

Il mercatodei diritti

Proprio come le reti televisive, anche le aziende di tecnologia sono interessate allo sport in diretta. Facebook e Twitter stanno facendo offerte per qualsiasi sport dal vivo su cui riescano a mettere le mani. Amazon è interessata agli eventi sportivi in diretta ma ha anche comprato diritti cinematografici. I diritti sportivi dal vivo sono costosi e difficili da trovare, però; i diritti televisivi tradizionali per le grandi leghe sportive come NFL, NBA e MLB sono già assegnati per anni. Cosa che rende quelli per Thursday Night Football i più ambiti sul mercato in questo momento. Ma Twitter lanno scorso non ha segnalato un picco significativo nella crescita dei ricavi utente grazie allo streaming dei giochi. Twitter sostiene che 3,5 milioni di persone abbiano visto ogni partita in media, ma secondo le metriche televisive questo numero si abbassa a un paio di centinaia di migliaia di spettatori a partita. La media di CBS si avvicinava a 15 milioni di spettatori a partita nella scorsa stagione. Il pubblico più ridotto è uno dei motivi per cui i match sono stati venduti a soli 10 milioni di dollari lanno scorso, una frazione di quello che NFL porta a casa con i diritti televisivi. Gli stream non sono esclusivi: gli spettatori possono anche guardare le partite su NBC, CBS, NFL Network e Verizon, che ha i diritti di distribuzione per la telefonia mobile. Inoltre, a Twitter è stato consentito di vendere solo una piccola percentuale della inventory pubblicitaria complessiva delle partite.

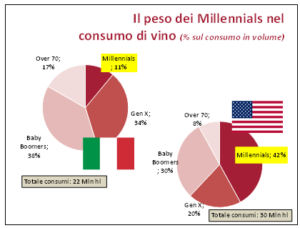

Verallia, terzo produttore globale di contenitori in vetro per lindustria alimentare eNomisma Wine Monitor, hanno presentato lo studioIl ruolo del packaging nelle scelte di consumo di vino: un confronto tra i Millennials statunitensi ed italiani. La ricerca, realizzata da Wine Monitor, si è posta lobiettivo di valutare comportamenti e stili di consumo di vino da parte dei Millennials nei due mercati più importanti per le imprese vinicole del Belpaese: oggi 5 bottiglie di vino italiano su 10 vengono ancora consumate nel mercato nazionale, mentre delle 5 rimanenti che vengono esportate, una finisce direttamente negli Stati Uniti. Gli USA rappresentano infatti il primo mercato di export per le nostre produzioni; un mercato che nel 2016 ha importato complessivamente oltre 5 miliardi di euro di vino, di cui il 32,4% di origine italiana, facendo del nostro paese il leader di settore. La crescita a valore delle importazioni totali di vino negli Stati Uniti è stata del 52% nel corso dellultimo decennio (3,3% nellultimo anno, 2016 vs 2015).

Luniverso di riferimento dello studio sono stati i Millennials (popolazione di età compresa tra 18-35 anni in Italia e 21-35 in USA per legal drinking age). Si tratta della generazione su cui stanno puntando tutti i produttori e che in futuro sostituirà in particolare in Italia quei consumatori di vino che per anni ne hanno sostenuto il consumo in virtù di un approccio più tradizionale, per il quale questa bevanda ha spesso ricoperto un ruolo funzionale (di alimento) più che voluttuario. Nel caso degli Stati Uniti, dove questo approccio non è mai esistito, i Millennials rappresentano già oggi la generazione che in quantità consuma più vino di qualsiasi altra: 42% di tutti i consumi.

I Millennials rappresentano la generazione cui stanno puntando tutti i produttori - affermaDenis Pantini, responsabile Wine Monitor di Nomisma. Però questa generazione ha un approccio allacquisto di vino nettamente differente da quella che tradizionalmente ne ha sostenuto i consumi (i baby-boomers):maggiore attenzione allinnovazione, alla sostenibilità, alla creatività, tutti fattori spesso legati al packaging e per i quali ancora molte imprese italiane non ne hanno colto la strategicità a fini di mercato. Lobiettivo di questa ricerca è stato proprio quello di fornire ai produttori italiani uno strumento in più per cogliere le opportunità nei due principali mercati di vendita del nostro vino: Italia e Stati Uniti.

La ricerca ha messo a confronto lapproccio al vino dei Millennials statunitensi e italiani, fotografandone le percezioni e i principali driver di scelta nellacquisto e consumo di vino, tra i quali il packaging dimostra di avere un ruolo di primaria importanza. Le differenze di atteggiamento tra le due sponde dellAtlantico sono ragguardevoli. I giovani adulti USA, ad esempio, scelgono il vino per la notorietà del brand (32%) e molto meno per il tipo di vino (21%). Allopposto, il primo criterio di scelta dei Millennials italiani è la tipologia del vino (51%), mentre la notorietà del brand è del tutto marginale (10%). Le percezioni divergono anche sullimportanza del prezzo basso o promozionale, alta negli USA (20%) e bassa in Italia (11%), nonché sulla rilevanza del paese/territorio di origine, più alta in Italia (21%) che negli USA (15%). Nella scelta del vino entrano anche fattori puramente estetici e di design come il packaging e le etichette, indicati dal 10% del campione USA e dal 5% di quello italiano.

Quando il campo si restringe sulle bottiglie di vino, emerge che i Millennials italiani sono più sensibili agli aspetti etici di sicurezza e sostenibilità del vetro (55%) dei loro omologhi USA (44%), mentre il rapporto si ribalta nellapprezzamento degli aspetti sensoriali(trasparenza, freschezza al tatto) con un 53% a 40% a favore degli USA. La distanza tra italiani più aderenti alla sostanza e americani più inclini a essere attratti dallestetica è messa in rilievo anche dalla diversa importanza assegnata alla forma e colore delletichetta (82% USA - 55% Italia), forma della bottiglia (74% USA - 47% Italia) e presenza di loghi/grafiche in rilievo sul vetro (71% USA - 40% Italia). Non stupisce, perciò, che il 76% dei Millennials USA ritenga che le bottiglie personalizzate contengano vini di qualità superiore contro il 53% degli italiani, né che dinanzi a una bottiglia di vino sconosciuto, ma dal design molto innovativo o particolare, il 92% dei consumatori USA tra i 26 e i 31 anni sarebbe interessato allacquisto, contro il 70% dei loro coetanei italiani.

La scelta se raccogliere le indicazioni emerse dalla ricerca spetta esclusivamente alle singole imprese italiane, però ritengo sia già un inizio promettente che se ne discuta serenamente, senza preconcetti in un senso o nellaltro - ha dichiaratoRoberto Pedrazzi, direttore commerciale e Marketing di Verallia Italia. Noi di Verallia, come sempre, siamo pronti ad affiancare il made in Italy mettendo a disposizione il know-how, le risorse industriali e la ricerca avanzata su materiali e design di un gruppo internazionale interamente dedicato al packaging in vetro per il food and beverage.

Nel mercato televisivo, Rai e Mediaset si confermano i due principali operatori in termini di audience, rispettivamente con il 36% e il 31% di quote dascolto, pur attestandosi su livelli di share inferiori rispetto al 2012 (-3,8% e -2,9%).Sky si attesta al 8,4% e Discovery, grazie anche ad operazioni di M&A, si assesta ad una quota pari al 6,9%. Lo rivelanoi dati dellOsservatorio sulle Comunicazioni pubblicato oggi da Agcom.

Relativamente al settore delleditoria, sintetizza lAnsa, a dicembre 2016 le vendite di quotidiani è risultata di poco superiore ai 2,5 milioni di copie, in flessione del 9,8% rispetto allo stesso mese dellanno precedente.

Rcs MediaGroup resta leader nella distribuzione di copie vendute con il 21,7%, seguito dal Gruppo Editoriale lEspresso che si attesta al 18,7% (+0,7%), dal Gruppo Monrif 8,6% (+0,5%) e dal Gruppo Caltagirone Editore, che raggiunge l8,6% delle copie vendute (+0,2%).

Nel mese di dicembre 2016, oltre 30 milioni di individui si sono collegati ad Internet giornalmente. Da dispositivi mobili sono risultati 25,4 milioni (+17,7% rispetto a dicembre 2015). Le prime 4 posizioni non presentano variazioni su base annua: in particolare, Google resta stabile al primo posto con il 95,9% degli utenti che navigano in Internet. Ma Mondadori, che nel 2016 ha comprato Banzai, recupera nove posizioni e chiude al sesto posto con il 52,3% degli utenti che navigano sul web. La navigazione su Whatsapp e Facebook supera le 24 ore mensili per utente.

Riguardo allaudience radiofonica, invece, il secondo semestre 2016 segnala dati sostanzialmente stabili, con lemittente Rtl 102.5 che mantiene la leadership.

Dai 900mila login effettuati su Facebook ai più di 751 mila dollari spesi online, passando per i 156 milioni di mail inviate e i 3 milioni e mezzo di ricerche effettuate tramite Google.Eccoriassuntoin uninfografica cosa succede in un solo minuto in Rete.

Le festività scandiscono, oramai da anni, la vita dei brand sui social e sono gli unici eventi in “real time” programmabili con largo anticipo. La giornata del sorriso, della cioccolata, quella del cane o il primo giorno d’autunno: tutti questi momenti possono riempire i vuoti dei calendari editoriali o semplicemente trasformarsi in ottimi spunti per realizzare contenuti originali.

Oggi gli utenti, non solo si aspettano un post per “la festa della nonna”, ma arrivano anche a giudicare negativamente i brand che non cercano di andare oltre a dei semplici auguri.Allora cosa possiamo fare per non risultare banali e allo stesso tempo per spingere anche i nostri prodotti?

Il 14 maggio sarà lafesta della mamma, l’occasione giusta per mettersi alla prova e iniziare a ripensare i propri contenuti in modo strategico. Qualche settimana fa Facebook è stato invaso da migliaia di post legati alla festa della donna e abbiamo deciso di prendere spunto da quanto è successo sul web per capire quali sono letipologie di post più apprezzate dagli utenti.

In prima posizione si trova Ceres che, con l’ ironia che da tempo ormai contraddistingue la sua comunicazione, consiglia agli utenti di sostituire con una Ceres la classica mimosa. Nel caso della festa della donna, il gioco si presta bene, ma l’idea non è così banale e i fan della pagina lo apprezzano. L’obiettivo in questo caso non è solointrattenere e divertire, ma si ribadisce anche un concetto chiaro: una Ceres è adatta ad ogni occasione. Pensando alla festa della mamma si potrebbe ad esempio proporre un prodotto, anche del tutto estraneo all’universo tipico femminile, al posto del solito profumo o dei fiori.

Amazon invece approfitta dell’8 marzo per avvicinare gli utenti alla parte più umana dell’azienda, per ricordare che dietro al suo marchio lavorano migliaia di donne. L’obiettivo in questo caso è ben diverso da Ceres, ma se strutturato in modo adeguato puòrafforzare i valori del brand e renderlo più vicino ai fan.

Samsung invece ci ricorda l’importanza di conoscere a fondo i propri consumatori, con un avvincente spot dal claim “il tempo di ogni donna è ogni giorno”. Il colosso giapponese non si accontenta di un semplice post e in un coinvolgente video racconta le donne con cui il brand più si identifica: moderne, tecnologiche e impegnate. In questo caso l’obiettivo è quello diribadire un legame con il proprio targetparlando a quelle donne che si riconoscono in determinate situazioni. Segue la stessa linea Decathlon con un augurio alle fan affinché possano conquistare la propria vetta e raggiungere il massimo. A questo punto non resta che chiedersi: qual è il tipo di mamma che immaginate come consumatrice dei vostri prodotti?

La semplicità e la dolcezza sono i temi portati in scena da Nutella, forte ovviamente della sua alta riconoscibilità. Gli amministratori della pagina hanno pensato bene di consigliare l’uso del prodotto per fare un regalo speciale, senza nemmeno scriverlo. Infatti l’immagine, da sola, sembra dire “basta un piccolo gesto, come la colazione a letto per renderla felice”. Questo tipo di post ci mostra comecon un po’ di fantasia e flessibilità ogni nostro prodotto o servizio può essere mostrato da un altro punto di vista.

Un’altra tipologia di “augurio” che ottiene spesso successo è quella volta asorprendere l’utente con un vero e proprio regalo. Tim e Vodafone hanno offerto 8 giga ai propri clienti, Alitalia un rossetto a tutte le donne sui voli in partenza, noi possiamo limitarci ad uno sconto o a un offerta speciale ottenendo un doppio vantaggio: utenti soddisfatti e ambasciatori dei nostri prodotti.

Media World si allontana invece dall’idea del target e, con una gif che alterna varie referenze, cerca di porsi come luogo perfetto in cui trovare il regalo adatto ad ogni donna, dalla nonna alla sorella. Questa tipologia di contenuto permette dirispondere a una necessità d’acquisto dell’utente che probabilmente, in quel momento, si trova a dover fare più regali in un solo giorno.

Il mercato degli investimenti pubblicitari nel mese di gennaio chiude in calo dell1,6% rispetto allo stesso mese del 2016, pari a circa 6,9 milioni in meno. Se si aggiungesse anche la stima sulla porzione di web attualmente non monitorata (principalmente search e social), il mercato chiuderebbe il mese di gennaio in pari (+0,4%).E quanto emerge dai nuovi dati Nielsen sul mercato pubblicitario in Italia nel mese di gennaio 2017 (.pdf)

Il mercato a gennaio è stato tendenzialmente piatto, come ci si poteva aspettare spiega Alberto Dal Sasso, TAM e AIS Managing Director di Nielsen. Storicamente il primo mese è poco rappresentativo per una previsione sullanno. Considerando che il 2016 è stato un anno a due velocità, con un primo semestre a +5,2% e un secondo a +2%, possiamo prevedere una prima parte del 2017 meno dinamica rispetto alla seconda.

Relativamente ai singoli mezzi, la TV chiude il mese con un decremento dello 0,5%. Quotidiani e periodici iniziano lanno rispettivamente con un calo del 13,2% e dell1,5%.

Gli investimenti sul mezzo radio crescono invece del 3,9%. Internet, relativamente al perimetro attualmente monitorato in dettaglio, raccoglie il 3,6 in più rispetto allo stesso periodo del 2016. Sulla base delle stime Nielsen sul digitale in generale (aggiungendo dunque la porzione di mercato non monitorata in dettaglio) la raccolta dellintero panorama del web advertising è in crescita del 7,1%.

In trend negativo il cinema (-5,4%), loutdoor (-28,5%), la goTV (-8,3%) e il transit (-4,5%). In terreno positivo il direct mail (4,4%).

Per quanto riguarda i settori merceologici, se ne segnalano 10 in crescita, con un apporto complessivo di circa 18 milioni di euro. Per i primi comparti del mercato si registrano andamenti differenti: alle performance positive di alimentari (+4,1%), automobili (+3,9%) e farmaceutici (+15,9%) si contrappongono i cali delle telecomunicazioni (-19,5%), media/editoria (-5,0%) e distribuzione (-7,9%). Abitazione (+11,4) e tempo libero (+7,7%) sono alcuni degli altri settori che contribuiscono alla crescita.

Aspettiamo di vedere i dati consolidati del primo trimestre per valutare la tendenza del 2017 conclude Dal Sasso. Il fatto che la stessa BCE abbia rialzato di un decimale di punto le previsioni di crescita dellEurozona e che veda scongiurata la minaccia deflazionistica ci fa guardare al 2017 con moderata fiducia.

In allegato, in un unico file: la nota, la tabella sugli investimenti per tipologia di media e la tabella sui settori di investimento.

Laclassifica dei migliori brand sui social media torna questo mese con unFocus sul mondo Sportswear. Blogmeter ha analizzato le performance di tutte le pagineFacebooke dei profiliInstagramdei brand di abbigliamento e accessori sportivi che si rivolgono esclusivamente al mercato italiano, secondo la metrica deltotal engagement, ovvero la somma di like, reaction, mention, fan post e commenti su FB, e di like e commenti su Instagram. Nellanalisi non sono stati considerati gli account che adottano sui social una strategia globale.

Facebook: spazio al lancio di nuovi prodotti

Con quasi 25 mila interazioni, è Diadora a detenere lo scettro dei brand più coinvolgenti su Facebook. La pagina del brand veneto, che comunica principalmente in lingua italiana sebbene pubblichi talvolta contenuti in inglese, a febbraio ha appassionato gli utenti con un post dedicato ai 50 anni di Roberto Baggio, che ha realizzato unesplosione di interazioni, circa la metà di quelle totali della pagina. In seconda posizione troviamoNew Balancecon circa 21 mila interazioni. La sua campagna #lifein247 con la quale il brand ha lanciato la nuova scarpa New Balance 247 Luxe ha riscosso un grande successo su Facebook: non a caso il post che più ha appassionato gli utenti è proprio dedicato alla campagna. A distanza, al terzo posto, si piazza la pagina Facebook italiana di Adidas Running che a febbraio ha lanciato le nuove #UltraBOOSTX per donne, permettendo alla pagina di collezionare oltre ben 10 mila interazioni. Quarto posto per Superga, i cui post più coinvolgenti sono dedicati alle nuove collezioni primaverili e contengono lhashtag #supergalovers. Chiude la classifica il brand di calzature sportive Saucony,che genera maggiore engagement con un post dedicato alle sneakers Saucony Jazz O White/Grey.

Su Instagram spopolano i contenuti con protagonisti gli influencer

Sul social delle immagini Instagram trionfa inveceSupergacon oltre 51 mila interazioni. Il brand, nonostante abbia un profilo interamente dedicato al mercato italiano, utilizza la lingua inglese per comunicare con i propri follower. Lhashtag #supergalovers, tra laltro molto utilizzato su Facebook, ha ottenuto grandi successi anche su Instagram. Medaglia dargento per il profilo di Adidas Italiacon più di 19 mila interazioni per un totale di 23 post pubblicati. La maggior parte dellengagement è dedicato alle nuove #ultraboostx e alla campagna #heretocreate, in cui 15 atlete donne del calibro di Karlie Kloss ad Hannah Bronfman, per citarne alcune, raccontano le proprie storie con grinta e passione. Il profilo Instagram di New Balance, terzo brand più engaging, punta invece sulla campagna globale Letters to #MyFutureSelf che, attraverso il racconto delle storie di alcuni campioni come Boris Berian e Alexis Sablone, si propone di ispirare gli atleti a perseguire i propri obiettivi. Quarto posto per Reebok Italy, che grazie al grande seguito social della sua testimonial Gigi Hadid, porta a casa oltre tre mila interazioni. Chiude la classifica Asics Italiacon un post di San Valentino che ha avuto come protagonisti i due atleti olimpici Eleonora Giorgi e Matteo Giupponi.

(p)Link

(p)Link Storico

Storico

Stampa

Stampa

Luniverso di riferimento dello studio sono stati i Millennials (popolazione di età compresa tra 18-35 anni in Italia e 21-35 in USA per legal drinking age). Si tratta della generazione su cui stanno puntando tutti i produttori e che in futuro sostituirà in particolare in Italia quei consumatori di vino che per anni ne hanno sostenuto il consumo in virtù di un approccio più tradizionale, per il quale questa bevanda ha spesso ricoperto un ruolo funzionale (di alimento) più che voluttuario. Nel caso degli Stati Uniti, dove questo approccio non è mai esistito, i Millennials rappresentano già oggi la generazione che in quantità consuma più vino di qualsiasi altra: 42% di tutti i consumi.

Luniverso di riferimento dello studio sono stati i Millennials (popolazione di età compresa tra 18-35 anni in Italia e 21-35 in USA per legal drinking age). Si tratta della generazione su cui stanno puntando tutti i produttori e che in futuro sostituirà in particolare in Italia quei consumatori di vino che per anni ne hanno sostenuto il consumo in virtù di un approccio più tradizionale, per il quale questa bevanda ha spesso ricoperto un ruolo funzionale (di alimento) più che voluttuario. Nel caso degli Stati Uniti, dove questo approccio non è mai esistito, i Millennials rappresentano già oggi la generazione che in quantità consuma più vino di qualsiasi altra: 42% di tutti i consumi. I Millennials rappresentano la generazione cui stanno puntando tutti i produttori - afferma

I Millennials rappresentano la generazione cui stanno puntando tutti i produttori - afferma

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3