|

Di seguito gli interventi pubblicati in questa sezione, in ordine cronologico.

C’è chi dice che il neologismo “Internet delle cose” sia nato in P&G e chi invece parla dell’Auto-ID Center presso il MIT ma sulla data c’è abbastanza accordo: 1999. Non proprio ieri quindi, e mi ricordo bene che di temi collegati, come il machine2machine, si discute e lavora anche in Italia da almeno 10 anni.

Come tutte le rivoluzioni tecnologiche però il viaggio inizia da lontano e prima che un argomento diventi caldo sui media e nella percezione collettiva serve del tempo e dei passi intermedi, tanto che alcuni osservatori già dicono che sarà un cambiamento grande ma non così tanto come si dice in certi ambienti (siamo già all’hype?) e nell’analisi delle ricadute ottimismo e dubbi si alternano.

Nonostante tutto questo oggi i tempi sembrano maturi per la diffusione di tutta una serie di soluzioni, dai pagamenti mobile, alla domotica, alle Smart Cities, che dovrebbero cambiarci la vita.

Che cosa manca allora fare l’ultimo salto? Prima di tutto l’ecosistema. Prendiamo la possibilità dei pagamenti contactless fatti con chip RFID dei cellulari: inizialmente c’erano pochi cellulari con questa tecnologia a bordo ma anche quando il loro numero è aumentato non altrettanto si è potuto dire delle realtà commerciali pronte a ricevere questo tipo di transazioni. Vedremo se questo sarà l’anno buono.

Il percorso dell’ecosistema è esattamente quello che ha portato al successo la navigazione mobile, partendo dal wap (dove non c’era offerta di siti) per passare al 3G che ha reso tutto più veloce (e in seguito anche economicamente accessibile) fino all’avvento delle app.

Proprio le app mi portano a un secondo punto: scarseggiano ancora le killer application che rendano diffuso e imprescindibile l’uso di questi strumenti per la larga fetta della popolazione.

Terzo, il rischio è l’incompatibilità tra sistemi chiusi e proprietari, che è un po’ la negazione stessa di internet ma che già si è iniziata a sentire proprio con i sistemi operativi mobili.

Per questo tecnologicamente guardo con simpatia a tecnologie che comunque hanno un certo grado di neutralità, come iBeacon, ma anche in presenza di queste ci vuole un’offerta di contenuto o servizio rilevante e trasversale.

Un’ultima considerazione riguarda le persone: io sono convinto che la tecnologia funziona quando quasi non ci si accorge di usarla tanto è naturale ed allo stesso tempo se ci migliora la vita realmente.

Uno scenario dove tutto è connesso e ci avvolge minando la nostra privacy e forse anche la capacità di decidere da soli non mi piace ma confido che non sarà proprio così, anche se alcuni problemi dovranno essere affrontati.

Semplicemente, gli standard e i servizi che daranno beneficio alle persone si diffonderanno realmente, mentre tante altre cose resteranno nicchie.

Per questo chi sta disegnando questi mondi deve pensare alla customer experience ed ai bisogni delle persone.

Voi che ne pensate?

Gianluigi Zarantonello via Internetmanagerblog.com

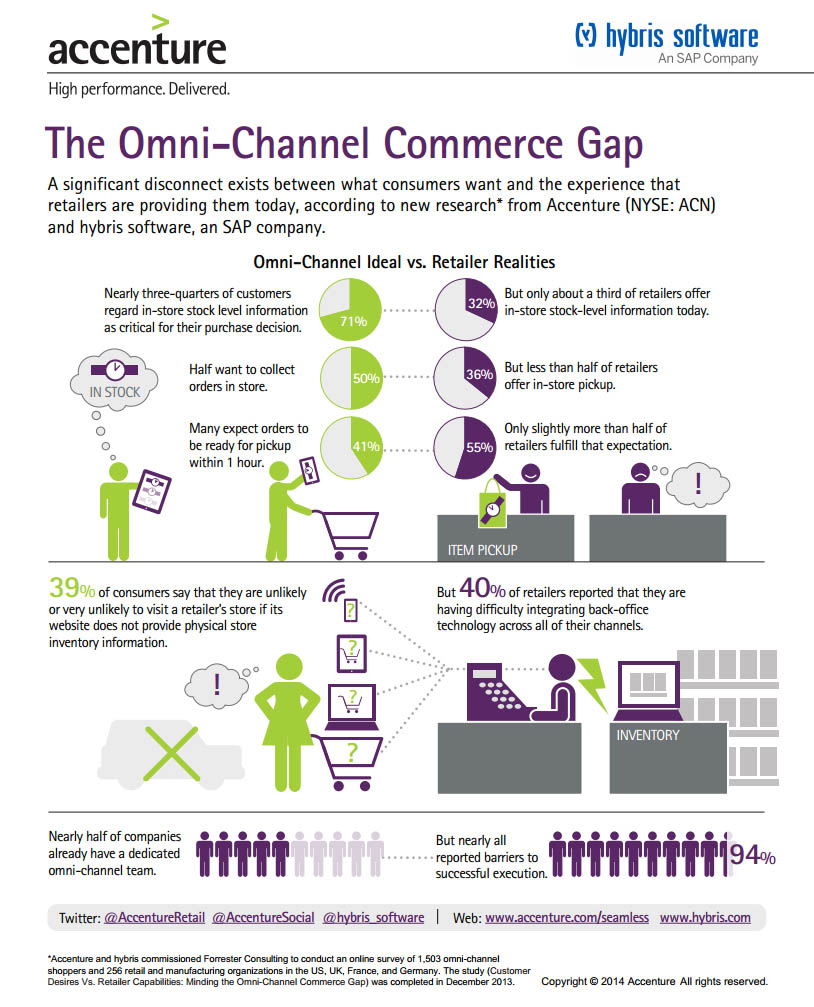

Omnichannel o multichannel che sia, il tema di questa infografica è assolutamente all’ordine del giorno per moltissime aziende e sta entrando di diritto negli hype mediatici anche fuori dalla cerchia degli addetti ai lavori. Il cliente infatti è online, ma ama ancora e molto gli store reali, creando dei percorsi articolati tra fisico e digitale.

Personalmente me ne occupo tutti i giorni, anche da tempi meno sospetti, come ogni inizio di settimana mi piaceva dunque prendere spunto dalla ricerca da cui viene tratta l’immagine per qualche considerazione.

La prima è che la customer experience si basa anche su fattori molto tecnici, dati e tecnologie: il risultato è una percezione del cliente ma per vincere la sfida con i competitors c’è dietro un grande lavoro dove l’estetica e la comunicazione sono assolutamente integrate con aspetti di altra natura. Una coerenza e una capacità di muoversi tra i canali che oggi viene richiesta al nuovo profilo di marketer.

La seconda è che, stando alla ricerca, anche dove ci sia un team dedicato all’omnichannel non mancano le difficoltà, perché averlo non basta se non si integra con il resto dell’azienda e della strategia.

C’è poi molto forte il tema del seamless, ossia del fatto che per il cliente tutti gli strumenti ormai sono vissuti in una continuità di azioni, e dunque l’aspettativa è quella di non trovare problemi passando da un device all’altro, come spiegavo qui relativamente alla navigazione web vs. mobile (ma vale per tutto).

Ultimo ma non ultimo, un grande argomento è quello della misurazione attraverso i vari canali. Se ne potrebbe parlare a lungo, e non ho qui lo spazio. Evidenzio solo che già oggi si misura poco il mezzo singolo, a partire dal web, mentre la cultura degli analytics è e sarà una delle prossime skill chiave.

Gianluigi Zarantonello via Internetmanagerblog.com

Surfing the web: questa è la promessa che ha fatto vincere a Vurb la competizione TechCrunch Disrupt New York. Tra le 26 startup che si sono date battaglia ne sono state individuate 6 papabili: Boomerang Commerce, ISI Technology, Mimi, Mink, ShowKit e Vurb ed è proprio quest'ultima che ha convinto la giuria composta da personaggi di spicco dell'industria digitale e del mondo del finanziamento, tra questi Roelof Botha (Sequoia Capital), Marissa Mayer (Yahoo!) e Fred Wilson (Union Square Ventures). Il palco newyorkese è talmente prestigioso che il premio di 50mila dollari (35mila euro circa) passa in secondo piano rispetto all'essersi qualificati al primo posto.

Cosa fa Vurb

Si tratta di un motore di ricerca "decisionale" web e mobile. In un'unica pagina, cercando ad esempio un film, si otterranno i nomi delle sale cinematografiche in cui viene proiettato, le recensioni, spoiler e anticipazioni multimediali (per il momento su Netflix). Oltre a ciò sarà possibile acquistare i biglietti online e, per concludere la serata, si potrà scegliere un ristornate limitrofo in cui mangiare le specialità desiderate. Informazioni che potranno essere condivise sulle reti sociali classiche.

Perché ha vinto

L'obiettivo di Vurb è sfruttare i legami tra le informazioni fruibili e presentarle in un'unica pagina, cosa comoda per chi naviga da postazione fissa e quasi imprescindibile per chi fa uso di dispositivi mobili. Il modello su cui si basa tende a ridisegnare la ricerca, eliminando i link a cui siamo abituati e restituendo immagini o "mattonelle" più pratiche per chi naviga da mobile e più simili a quanto offre l'interfaccia grafica dei più comuni sistemi operativi.

L'idea non è riuscita a convincere la giuria all'unisono: Fred Wilson si è mostrato reticente ma i suoi dubbi sono stati controbilanciati da Michael Arrington il quale, oltre ad essere uno dei fondatori di TechCrunch, ha anche finanziato Vurb.

Via IlSole24Ore.com

Smartphone, video e social network sono gli elementi trainanti la crescita degli Internet Media, ossia lunico comparto che fa registrare performance positive (+18%) nellintero mercato che soffre di in calo complessivo del 5%. E quanto emerge dalla fotografia scattata dallOsservatorio New Media & New Internet del Politecnico di Milano.

Il mercato dei media, infatti, nel 2013 perde quasi altri 800 milioni di euro, a fronte del calo di tutti i gli attori più tradizionali stampa (-13%), televisione (-4%) e radio (-9%). Gli Internet Media, in crescita del 18% rispetto al 2012, raggiungono nel 2013 un valore di 1,9 miliardi di euro, soprattutto grazie alle componenti innovative di smartphone, tablet, connected tv, social network, applicazioni, pay, video e data-driven advertising, che nel loro complesso prendono il nome di New Internet e che nel 2013 crescono del 73%.

Nellultimo anno la contrazione del mercato complessivo dei Media, che include introiti pubblicitari e ricavi Pay, è stata pari al 5%. Ma non tutti i canali Media stanno registrando un trend negativo afferma Andrea Rangone, Responsabile Scientifico dellOsservatorio New Media & New Internet. Gli Internet Media, infatti, in 5 anni hanno duplicato il loro valore, passando da unincidenza sul totale mercato Media del 5% nel 2008 a unincidenza del 12%. Prevediamo che tra 5 anni, nel 2018, possano arrivare a pesare oltre il 20%.

Il panorama è assai articolato: smartphone, tablet e connected Tv moltiplicano le occasioni di fruizione di Internet; i Social Network stanno sempre più diventando il luogo privilegiato di interazione digitale e la porta di ingresso ad Internet; le Applicazioni, nuova modalità di accesso ai contenuti a fianco del browser; gli iVideo, si stanno diffondendosi in modo pervasivo in Rete e, infine, nuovi emergono nuovi modelli di revenue basati sulla vendita di contenuti a pagamento a fianco della pubblicità.

A partire da questa edizione dellOsservatorio è stata aggiunta unottava componente che sta trovando uniniziale applicazione in Italia: la pubblicità basata sui dati (Data-driven Advertising), che cambia profondamente la pubblicità Online rendendola più mirata e profilata grazie proprio allutilizzo delle informazioni degli utenti.

Il mercato Media abilitato dal New Internet ha registrato una crescita del 73% nel 2013, arrivando a superare i 600 milioni di euro afferma Marta Valsecchi, Responsabile della Ricerca dellOsservatorio New Media & New Internet. Mentre la restante componente degli Internet Media, quella che definiamo Old Internet e che è composta dai formati più classici su Pc (come Standard Display Advertising, email Marketing, Search, Classified e Performance Advertising), mostra un incremento di soli 2 punti percentuali. Il peso del New Internet sul totale mercato Internet Media passa così dal 22% al 32% e prevediamo che nel 2018 arrivi a valere circa i due terzi.

Nel dettaglio troviamo che:

i ricavi Media su Smartphone crescono del 167% superando i 200 milioni di euro;

i ricavi Media su Tablet sono vicini al raddoppio (+94%) per un valore assoluto di poco superiore ai 50 milioni di euro;

i ricavi Media su Connected Tv aumentano dell85% raggiungendo circa 25 milioni di euro;

i ricavi sulle Applicazioni segnano un incremento del 120% arrivando a valere circa 130 milioni di euro;

la pubblicità sui Social Network registra una crescita del 75% e sfiora così i 100 milioni di euro;

i ricavi legati ai Video Online crescono del 37% arrivando a 260 milioni di euro;

i ricavi Pay aumentano del 43% per un valore assoluto di quasi 70 milioni di euro.

Anche i dati di utilizzo da parte degli utenti delle diverse componenti del New Internet sono molto elevati e in forte crescita: il 75% degli Internet user usa almeno un device connesso (smartphone, pc, tablet) davanti alla Tv; il numero di applicazioni mediamente installate è superiore a 30 sia per smartphone sia per tablet, ma il reale utilizzo è concentrato su molte meno; il 40% circa delle applicazioni scaricate viene, infatti, usato solo una o due volte, mentre solo 4-5 vengono utilizzate tutti i giorni; sono ben 27 milioni gli utenti unici che mensilmente sono attivi sui social, l82% degli Internet user, con Facebook che resta il social network più frequentato.

Via Tech Economy

Nel 2013 in Italia si contano 6 milioni di oggetti interconnessi tramite mobile, in aumento del 20% rispetto al 2012. Il valore del mercato delle soluzioni Internet of Things basate su rete cellulare raggiunge i 900 milioni di euro, con una crescita dell11%, in controtendenza rispetto alla flessione registrata dal mercato ICT. Tra gli ambiti in maggiore espansione, si segnalano in particolare quello della Smart Car, con oltre 2 milioni di auto connesse e un fatturato in crescita del +35%, e della Smart Home & Building in cui, oltre alla soluzioni tradizionali, si affermano nuove applicazioni orientate direttamente al consumatore. Sono questi alcuni dei risultati della Ricerca dellc della School of Management del Politecnico di Milano1 presentata oggi durante il convegno Aziende, Consumatori, Cittadini: cresce lInternet of Things.

Mercato Internet of Things

Nel 2013 lInternet of Things ha visto alcune dinamiche di lenta evoluzione affiancarsi ad alcuni elementi di slancio e novità afferma Alessandro Perego, Responsabile scientifico dellOsservatorio Internet of Things . Da un lato, si assiste ad una crescita organica delle applicazioni più consolidate che ancora oggi rispondono al bisogno di connettività facendo leva sulla rete cellulare. Dallaltro, si muovono ambiti di applicazione meno consolidati. In particolare lo Smart Home & Building, che è il terreno di sbarco di una pletora di nuove soluzioni spesso rivolte direttamente allutente consumer, dalla gestione domestica alla sfera personale. E poi lo Smart Car, in cui si assiste ad una accelerazione del percorso verso lauto connessa, a fianco delle applicazioni più tradizionali.

Con leccezione rilevante dei contatori elettrici, in Italia la maggior parte delle applicazioni IoT consolidate continua a sfruttare come interfaccia con il mondo fisico la connettività cellulare spiegano Giovanni Miragliotta e Angela Tumino, Responsabili della Ricerca dellOsservatorio Internet of Things -. Nel 2013 sono saliti a 6 milioni gli oggetti interconnessi tramite rete cellulare con una crescita del 20% rispetto al 2012, che conferma lespansione a doppia cifra già registrata negli scorsi anni, +13% nel 2011 e +25% nel 2012. Tra questi, si contano più di 2 milioni di auto e diverse centinaia di migliaia di automezzi per il trasporto merci, ascensori e contatori gas.

Nello specifico, il 47% del totale degli oggetti interconnessi via rete cellulare in Italia è costituito da autovetture (Smart Car), il 26% da applicazioni di Smart Metering e Smart Asset Management nelle Utility, il 10% da applicazioni di Smart Asset Management in altri contesti come il monitoraggio di gambling machine e ascensori (+18%), il 9% di Smart Home & Building, il 5% di Smart Logistics e il 2% di Smart City & Smart Environment.

Ambiti Internet of Things

Le Smart Car sono lambito dellInternet of Things più dinamico e rilevante dal punto di vista numerico in Italia. Nel 2013, si contano oltre 2 milioni di auto connesse (+35% sia in termini numerici che di fatturato rispetto al 2012), il 95% delle quali attraverso applicazioni per lutilizzo di box GPS/GPRS per la localizzazione dei veicoli privati e la registrazione dei parametri di guida a scopo assicurativo.

E in futuro saranno sempre di più i veicoli con SIM cellulare a bordo: dall8% del totale dei mezzi circolanti, si stima che nel 2016 le macchine connesse in Italia rappresenteranno circa il 20%, per un totale di oltre 7,5 milioni di auto. La crescita dello Smart Car nei prossimi anni sarà legata a un significativo aumento della diffusione di veicoli nativamente connessi anche grazie allo stimolo della normativa eCall, in base a cui da ottobre 2015 tutti i nuovi modelli immessi sul mercato dovranno poter effettuare chiamate automatiche di emergenza. Anche analizzando il fatturato complessivo, è lo Smart Car lambito che evidenzia il maggiore tasso di crescita (+35% rispetto al 2012) e che costituisce la quota più importante: con il 31% del valore totale del mercato delle soluzioni Internet of Things, supera lo Smart Home & Building (21%).

Laltro ambito che mostra un grande dinamismo in Italia è la Smart Home & Building, che rappresenta un quinto del fatturato delle soluzioni IoT. Accanto al consolidamento delle soluzioni tradizionali di domotica e automazione industriale basate su tecnologia cellulare, nel 2013 sono nate tante nuove soluzioni rivolte direttamente al consumatore che mirano al comfort e alla sicurezza.

Nel prossimo futuro, sarà determinante limpatto della tecnologia Bluetooth Low Energy (BLE), in grado di facilitare la connessione di oggetti intelligenti di uso quotidiano e dispositivi mobili in ambito domestico. Oggi, infatti, circa l1% delle abitazioni in Italia è dotato di dispositivi per il telecontrollo del riscaldamento e/o lantintrusione, ma con laffermarsi delle tecnologie wireless allinterno dellabitazione e con la crescente disponibilità di dispositivi BLE si arriverà a più di 3 milioni di oggetti domestici connessi nel 2016 in Italia.

La Smart City rimane uno dei principali campi di applicazione dellInternet of Things. Ad oggi, però, in Italia, nonostante tante sperimentazioni, le applicazioni avviate sono ancora circoscritte a poche funzionalità dai ritorni certi. La presenza di benefici tangibili di efficienza e di qualità del servizio erogato, infatti, rappresenta il fattore chiave che spiega le implementazioni più diffuse e consolidate.

La Ricerca dellOsservatorio Internet of Things ha analizzato 116 città (51 in Italia, 65 allestero), per un totale di 258 applicazioni Smart City abilitate dalle tecnologie IoT. Lilluminazione pubblica intelligente rappresenta lambito trainante, con oltre 200 città che hanno installato applicazioni per il telemonitoraggio e il telecontrollo dei lampioni negli ultimi tre anni (13% delle applicazioni totali, 30% delle città analizzate), per un totale di oltre 400.000 lampioni connessi a fine 2013. Nel 2013, con 12 milioni di euro, lilluminazione intelligente rappresenta il 18% del valore complessivo della Smart City in Italia. Seguono le applicazioni di raccolta rifiuti per lidentificazione dei cassonetti e il supporto alla tariffazione puntuale (13% delle applicazioni, 28% delle città analizzate). Si diffonde una progressiva multifunzionalità, con oggetti che condividono la dotazione tecnologica tra più applicazioni: oltre il 30% dei progetti avviati in Italia e allestero dal 2012 tocca almeno due ambiti applicativi, il 12% almeno tre.

Sulla Smart City in Italia siamo ancora nella fase iniziale di un percorso di trasformazione lungo e complesso afferma Alessandro Perego su cui continuano purtroppo a incidere in maniera negativa gli effetti indotti dallattuale crisi economica, in particolar modo sulla capacità di spesa delle Pubbliche Amministrazioni. Osserviamo con soddisfazione, però, che sempre più spesso gli investimenti in progetti Smart City iniziano a inserirsi in una regia comune cittadina, entro cui le singole applicazioni avviate anche da attori distinti possono inserirsi in modo coeso e più aderente ai bisogni e alle risorse della comunità.

Limprenditoria non sta a guardare: cè grande fermento imprenditoriale attorno allInternet of Things sia in USA che in Europa e la ricerca individua 110 startup innovative che hanno ottenuto finanziamenti negli ultimi anni. Il 57% di queste si rivolge al mercato business (B2b), offrendo alle aziende soluzioni hardware, software e servizi, spesso integrate (come Streetline, che offre una soluzione di monitoraggio dei parcheggi nelle città). Il 37% delle startup invece opera nel mondo consumer (B2c): nella maggior parte dei casi offrono sia componenti hardware che oggetti intelligenti, insieme ad applicativi software per configurare e visualizzare i dati (come SmartThings, Scoutalarm, WigWag). Il restante 6% si rivolge al mondo degli sviluppatori (B2d), con piattaforme e dispositivi per lo sviluppo di nuove applicazioni IoT (ad esempio Spark).

E lambito Smart Home & Building ad essere al centro degli interessi delle startup: le iniziative in questarea sono cresciute più del 200% nellultimo biennio e il 37% delle startup rilevate offre soluzioni in questo ambito. Lofferta è molto ampia e va dal monitoraggio dei parametri ambientali alla security, dal comfort al risparmio energetico, fino alla salute della persona. Negli ultimi anni, crescono in particolare le startup con applicazioni e soluzioni consumer (passate dal 27% al 45% nel biennio 2012-2013), secondo un modello basato principalmente sul canale di vendita online. Le startup B2c si polarizzano verso il mondo Smart Home e verso i cosiddetti wearable objects. Tratto comune è lutilizzo di App su dispositivi mobili per la fruizione del servizio, con smartphone e tablet che diventano il mezzo principale attraverso cui loggetto intelligente si aggancia alla rete Internet.

Via Tech Economy

Tablet al posto dei quaderni, maxischermi al posto delle lavagne. Non è fantascienza, è la classe digitale. La prima è stata inaugurata oggi a Milano dal sindaco Giuliano Pisapia: protagonisti e pionieri sono gli alunni della terza elementare della scuola primaria Enrico Toti di via Cima, nel quartiere dell'Ortica.

Qui, alla periferia della città, nasce ufficialmente il progetto Smart Future, promosso dal gigante coreano dell'elettroniva di consumo Samsung per favorire lo sviluppo della digitalizzazione nell'istruzione delle scuole primarie e secondarie di primo grado. L'iniziativa coinvolgerà nelle prossime settimane altre 24 classi in sette regioni, e nei prossimi due anni sarà esteso a quasi 300 classi.

«A casa i bambini sono a contatto quotidianamente con la tecnologia - spiega Carlo Barlocco, senior vice president di Samsung Italia - la scuola non può restare indietro. Qui i bambini devono poter utilizzare strumenti moderni per imparare a fruire della tecnologia e non a subirla». Con questo obiettivo nasce il progetto che punta ad applicare la tecnologia all'istruzione, con strumenti e software studiati ad hoc per la didattica. «Siamo convinti - sottolinea Sun Wang Myung, presidente di Samsung Italia - che l'istruzione sia una leva strategica per la crescita del Paese».

I 26 alunni della terza elementare della scuola Enrico Toti studieranno su tablet collegati alla e-board grazie alla quale l'insegnante può caricare i contenuti delle lezioni, condividerli con gli studenti, realizzare attività di gruppo, effettuare quiz e sondaggi per verificare la comprensione dei bambini.

«I ragazzi - sottolinea Francesco De Santis, direttore dell'ufficio scolastico regionale della Lombardia - sono molto veloci nell'imparare a utilizzare questi strumenti. Quello che serve, oggi, è formare gli insegnanti, far sì che aggiornino il loro metodo di insegnamento struttando al meglio la tecnologia».

È quello che ha fatto Samsung Italia con il progetto Smart Future, che ha coinvolto prima di tutto i docenti, sottoposti a intensi corsi di formazione. «Solo quando i docenti sono pronti - spiega Barlocco - dotiamo la classe degli strumenti tecnologici, perché vogliamo essere sicuri che venga utilizzata al meglio».

Per verificare i risultati del progetto sarà attivato un monitoraggio attraverso l'osservatorio sui media e i contenuti digitali nella scuola del Centro di ricerca sull'educazione ai media, all'informazione e alla tecnologia (Cremit) dell'Università Cattolica di Milano. «Introdurre tecnologia nelle classi senza verificare sulla base di evidenze cosa poi realmente succeda - spiega infatti Pier Cesare Rivoltella, ordinario di Didattica generale e direttore del Cremit - non consentirebbe di capire né come orientare il progetto stesso né cosa suggerire per delle policy che intendano muoversi su più ampia scala».

Le scuole che saranno coinvolte nel progetto Smart Future sono state selezionate attraverso criteri all'insegna dell'integrazione: alto numero di alunni con disabilità, forte incidenza dei disturbi specifici dell'apprendimento (dislessia, disgrafia), territori socioculturalmente disagiati, piccoli plessi.

«Con questo progetto - ha sottolineato Cristina Tajani, assessore comunale alle Politiche per il lavoro, Sviluppo economico, Università e ricerca - speriamo di scalare la classifica delle smart cities, che oggi ci vede al terzo posto».

Via IlSole24Ore.com

Uno degli aspetti più difficili e interessanti del mio lavoro è dato dall’evoluzione in senso digitale dell’organizzazione aziendale e mi capita spesso di riflettere su come i mezzi che oggi abbiamo a disposizione possano influenzare il nostro modo di operare. E in molti casi trovo che ci sia una grande immaturità nel loro utilizzo.

Sicuramente il contesto culturale italiano non ci aiuta, infatti siamo spesso portati a pensare che lavorare tanto, comprese le sere e i weekend, sia sinonimo di efficienza e produttività.

Ovviamente questo non è vero, tantomeno per chi usa molto la testa e poco le mani, ma il fatto di avere sempre al seguito dei device perennemente connessi ci ha creato questo mito di poter agire in qualsiasi momento e, di conseguenza, di essere appunto produttivi.

Io credo che le cose siano invece un po’ diverse, e non parlo solo della qualità della vita (su cui si potrebbero spendere molte parole) ma di capacità di lavorare in una realtà moderna così competitiva e veloce.

Che abilità servono?

1) saper programmare in modo nuovo quello che si deve fare e avere pronte delle alternative: essere sempre raggiungibili non vuol dire decidere al momento

2) avere la visione di insieme: quando si modifica al volo un tassello occorre la consapevolezza del fatto che ogni azione ha una ricaduta su altre realtà interconnesse nell’ecosistema

3) essere flessibili è un beneficio che si costruisce con fatica impostando strumenti e procedure che permettano velocemente un cambiamento improvviso o la gestione dell’emergenza. Se ogni variazione costa invece tanta fatica non è questione di impegnarsi di più: c’è un problema.

4) saper cambiare idea è un’ottima cosa se questo risponde a un’esigenza reale, supportata da fatti e dati. Altrimenti si chiama insicurezza, e non ha nulla a che fare con i benefici dei nuovi strumenti di lavoro.

5) bisogna saper collaborare: banale ma se proviamo fastidio davanti a software fatti apposta per questo e viviamo male il fatto di dover passare informazioni e lavorare in team vuol dire che il problema non sono gli strumenti, è la testa

6) non si può fare tutto solo a distanza: ogni tanto bisogna parlare guardandosi in faccia. Anche perché è più difficile fare certe di persona sparate e viene meno il coraggio di replicare le mail grondanti sangue per qualsiasi stupidaggine che si scrivono di notte quando si è sfiniti dalla sindrome da Burnout. E dunque ci si capisce meglio.

immagine tratta da Manageronline.it

Tutto questo non ha nulla a che fare con i software e gli strumenti in dotazione perché alla fine, come recita la legge di Conway, “any piece of software reflects the organizational structure that produced it“.

E dunque il cambiamento deve partire dall’organizzazione e dalla cultura aziendale.

Un recente report del MIT Center for Digital Business e di Capgemini è molto netto: “whether using new or traditional technologies, the key to digital transformation is re-envisioning and driving change in how the company operates. That’s a management and people challenge, not just a technology one.”

Voi che ne pensate?

Gianluigi Zarantonello via Internetmanagerblog.com

Le nuove tecnologie hanno conquistato ormai un posto fisso nella vita di tutti i giorni. Sempre più persone utilizzano i servizi offerti da Internet e della rete in mobilità e lo fanno soprattutto grazie ai nuovi device che veicolano sempre e ovunque contenuti da fruire. Questo fenomeno riguarda gran parte della popolazione che comprende non solo giovani e adulti, come si potrebbe più facilmente pensare, bensì anche gli utenti più piccoli.

Quasi due bambini su cinque, infatti, ha cominciato ad utilizzare un tablet o uno smartphone prima di riuscire a parlare con frasi di senso compiuto. A rivelarlo è un nuovo studio condotto dallistituto di ricerca Common Sense Media secondo cui il 38% dei bambini al di sotto dei 2 anni ha utilizzato un dispositivo mobile per giocare o guardare video. Un incremento importante se si pensa che nel 2011 la percentuale di bambini era solo del 10%.

La percentuale incrementa con laumento delletà: a 8 anni, infatti, il 72% di bambini hanno utilizzato almeno una volta uno smartphone, un tablet o altri dispositivi simili. Questo è il vero segnale che indica larrivo della nuova generazione digitale, afferma Jim Steyer, CEO di Common Sense Media.

Lo studio ha inoltre mostrato che luso di dispositivi mobili tra i bambini molto piccoli sta crescendo rapidamente, specialmente se comparato con altri media. Laudience televisiva è rimasta stabile, registrando per il 2011, così come per il 2013, che la percentuale di bambini al di sotto dei 2 anni incollati allo schermo è del 66%. Luso del computer è cresciuto dal 4% al 10% nel corso dei due anni, mentre la visione di DVD è diminuita, dal 52% nel 2011 al 46% nel 2013.

La ricerca dimostra che, non solo più bambini utilizzano tablet e smartphone, ma che il loro uso si protrae per periodi di tempo maggiori. La quantità di tempo trascorso utilizzando questi dispositivi è, infatti, triplicata : nel 2013, i bambini dai 0-8 anni hanno speso una media di 15 minuti al giorno con in mano dispositivi mobili, in aumento rispetto ai 5 minuti in media al giorno nel 2011. Stiamo assistendo ad un cambiamento fondamentale nel modo in cui i bambini consumano i media, ha dichiarato Steyer . I bambini che non possono nemmeno parlare cammineranno fino ad una TV e cercheranno di farla funzionare toccando lo schermo come per un iPad o un iPhone .

Il CEO di Common Sense Media non manca, però, di sottolineare come in questo utilizzo da parte dei bambini dei nuovi dispositivi abbia ovviamente i suoi pro e i suoi contro. La preoccupazione, infatti, è che se da un lato i tablet possono essere un ottimo strumento educativo, dallaltro, se abusati ed utilizzati come babysitter, potrebbero causare gravi danni allo sviluppo.

Via Tech Economy

Ll video è senzaltro il tipo di contenuto più in crescita su internet, con opportunità grandissime in termini di advertising e di marketing che studi e casi reali stanno sempre più evidenziando. E interessante capire quindi come sta cambiando il comportamento dei consumatori a fronte della crescente offerta di video online, e molti spunti al proposito sono forniti dalla Video-Over-Internet Consumer Survey di Accenture, condotta alcune settimane fa su 3.500 consumatori con connessione internet di sei Paesi: Brasile, Francia, Italia, Spagna, Regno Unito e USA.

La forte evoluzione in corso è sintetizzata dal report in cinque trend: abitudini di fruizione dei video sempre più sofisticate; multitasking (che i ricercatori di Accenture definiscono anche come second screen) in piena esplosione, anche grazie alla diffusione dei tablet; tenuta del gradimento degli abbonamenti e calo invece del pay-per-view; una persistente confusione su quale sia la modalità più semplice di accedere ai video online; e una parziale riscossa dei contenuti locali rispetto a quelli forniti da realtà internazionali come YouTube e Netflix.

La visione di video online quindi sta diventando unattività importante per i consumatori di tutte le età e zone geografiche: in media il 90% degli intervistati (addirittura il 94% in Italia) dichiara di guardare film, programmi TV, video amatoriali, pubblicità, trailer, eventi sportivi su internet: il dispositivo più utilizzato è il pc, portatile o fisso (89%, in aumento dall81% del 2012), il più in crescita è il tablet (salito in un anno dal 21% al 33%). In aumento anche la frequenza di visione: oltre un quarto guarda video online ogni giorno, e un altro 22% almeno tre volte la settimana.

Inizia inoltre a emergere un legame tra tipo di video e tipo di dispositivo su cui viene fruito: film, fiction e trasmissioni live sono visti per lo più sulla TV (ma anche i pc e i tablet sono in crescita: rispettivamente dal 41% al 47% e dal 27% al 33%), mentre i contenuti generati dagli utenti e le clip musicali e pubblicitarie sono viste per lo più su smartphone e tablet.

Il tablet per approfondire ciò che si vede in TV

La tendenza più interessante per le strategie di marketing però è lesplosione del multi-tasking o second screen, cioè luso di altri dispositivi mentre si guarda la TV. Tendenza che è in crescita per pc/ laptop, smartphone, gaming console, e soprattutto per il tablet. Non solo il 44% dei consumatori usa il tablet mentre guarda la TV, contro l11% dellanno scorso, ma il tablet è anche il device più utilizzato in correlazione con ciò che sta trasmettendo la TV, per esempio per cercare informazioni su prodotti o personaggi in onda, o commentare le trasmissioni con gli amici sui social network.

Il forte aumento del multitasking, sottolinea Accenture, è sia una minaccia che unopportunità: da una parte i contenuti TV che puntano su una fruizione solo passiva non hanno molte prospettive, dallaltra lemergere del tablet come second screen è molto promettente in termini di sviluppo di nuove funzioni di coinvolgimento e fonti di fatturato da pubblicità, direct marketing, diritti di trasmissione secondari e così via.

Per broadcaster e fornitori di contenuti diventa quindi fondamentale seguire il consumatore su tutti i dispositivi, offrendo una user experience ottimizzata di volta in volta su ciascun device, ma nel contempo sempre coerente a prescindere dal dispositivo usato al momento.

Italia, il 59% pagherebbe per un canale premium YouTube

Quasi due consumatori su tre (62%) sono disposti a pagare un abbonamento mensile per accedere a contenuti on-demand su pc, tablet o TV, anche se la spesa scende, rispetto al 2011, a meno di 10 dollari al mese. Il modello abbonamento è nettamente preferito rispetto al pay-per-view volta per volta, che è addirittura in calo, dal 12% al 10%.

La tendenza generale è di voler pagare di meno, o addirittura niente per lofferta generalista di contenuti, ma ben il 45% è interessato a pagare per offerte personalizzate a la carte di pochi selezionati canali/tipologie di contenuti. In Italia per esempio il 59% dei consumatori è disposto a pagare per un canale premium di YouTube che offra contenuti di loro interesse, anche se solo il 24% pagherebbe più di 5 dollari (circa 4 euro al cambio attuale) al mese.

Un altro trend che la ricerca mette in luce è una parziale riscossa dei fornitori di contenuti locali (broadcaster, siti web, ecc.) rispetto alle grandi realtà internazionali di video online (YouTube, Netflix, ecc.), che comunque continuano a dominare la scena, soprattutto in Italia, dove due video su tre riguardano contenuti internazionali.

Per quanto riguarda laspetto tecnico, la TV resta il mezzo preferito per accedere a video online, ma è in calo: molti non hanno preferenze sul dispositivo con cui accedere, cosa che evidentemente chiama i produttori di connected TV a ulteriori sforzi di comunicazione. La configurazione dei dispositivi per la visione di video online è percepita molto più semplice per pc e laptop che per le TV (31% contro 19%), mentre un altro problema, sentito trasversalmente in tutti i Paesi, è la frustrazione per problemi che impediscono una visione ottimale: bassa qualità del video, difficoltà di streaming e download, invadenza della pubblicità.

Due sfide per i content provider

In definitiva, sintetizza Accenture, la ricerca mostra grandi progressi sullofferta di video attraverso internet, e propone a tutti gli addetti ai lavori due grandi questioni su cui riflettere. La prima riguarda il ruolo del second screen: lesplosione del multi-tasking è certamente il trend più interessante, in particolare per il tablet, il cui uso in parallelo con la TV è lunico a crescere e a mostrare una correlazione diretta con ciò che viene trasmesso appunto in TV. Per i fornitori di contenuti quindi si pone la sfida di come monetizzare questo trend coinvolgendo in modi nuovi il consumatore.

La seconda questione è la scelta tra unofferta verticale - cioè della più ampia gamma di contenuti possibile, ma fruibile da un dispositivo proprietario -, e una orizzontale, ossia una piattaforma di servizi proprietaria, ma fruibile da qualsiasi device. Ciascuna ha i suoi pro e contro, le sue determinanti economiche e le sue proposizioni di valore, e verosimilmente conclude Accenture la scelta migliore sarà diversa da Paese a Paese.

Via Wireless4Innovation

Molti tendono a pensare al digitale (solo) come a uno strumento per fare comunicazione, per affascinare, per vendere di più.

Tutte cose sanissime, non fosse che il digitale può fare un altro miliardo circa di cose. Ad esempio tagliare i costi, dare un servizio migliore.

Ottimo esempio il caso di Hointer, negozio che a Seattle impiega un sistema tecnologico per ridurre code e attese, mucchi di jeans e orde di commessi.

Il video qui sotto spiega bene il processo, che in sostanza funziona così:

1) Per comprare un jeans (che detto fra noi mi sembra si posizioni in una fascia abbastanza alta di prezzo) si esaminano i 150 campioni esposti.

2) Per provare il modello che piace, si scansiona il suo QR code e si sceglie la taglia. Il magazzino automatico va a pescare il jeans in magazzino e (circa 30 secondi dopo) lo fa cadere direttamente nel camerino di prova (indicato anche questo dall'app).

3) Se decidiamo di acquistarlo, lo si compra direttamente in camerino (dotato di un lettore di carta di credito) e si esce, potenzialmente senza avere contatto alcuno con esseri umani. Ideale per chi detesta i contatti personali...

Anche il concetto di negozio ne esce cambiato, da luogo dove accumulo sui banchi i prodotti da vendere a store dove espongo i campioni... un modello che a me fa pensare molto a certi altri modelli di business dove il negozio (o meglio il flagship store) serve per farmi esplorare il prodotto, che poi sono libero di comprare online o offline scegliendo il retailer più competitivo...

|

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3