|

Di seguito gli interventi pubblicati in questa sezione, in ordine cronologico.

Novità dal mondo dello shopping online: Facebook e Google hanno confermato in queste ore di essere a lavoro per offrire agli utenti la possibilità di fare acquisti direttamente dalle rispettive piattaforme, senza dover andare su siti e e-commerce delle aziende.

Google, che già aveva confermato i molti rumor sul tema, ha ufficializzato la nuova funzionalità che si chiama Purchase on Google, Compra su Google, e sarà integrata direttamente nelle SERP: i consumatori, vedranno un pulsante dedicato allacquisto in alcuni annunci sponsorizzati nelle pagine di ricerca sui propri dispositivi mobile; premendo sul pulsante si aprirà una pagina dedicata dove sarà possibile effettuare lacquisto. Un dettaglio importante è che la pagina di acquisto Google recherà il nome e il logo dellazienda che sta vendendo effettivamente il prodotto: la società ha sottolineato che questa scelta è dettata dallidea di non voler porre distanze e barriere tra i retailer e i propri clienti.

Come riporta TechCrunch, il colosso di Mountain View ha dichiarato che sta testando questa funzione grazie ad una partnership siglata una decina di retailer proprio in queste settimane, con lintenzione di renderla accessibile a tutti i consumatori e a tutte le aziende USA entro la fine del 2015 o, al più tardi, allinizio del 2016.

Quasi contemporaneamente anche Facebook spiega stare testando sulle pagine aziendali un pulsante buy e una sezione shop: in sostanza sarà possibile implementare vetrine e gallery dove mostrare i propri prodotti allinterno delle pagine, trasformandole così in un canale diretto dacquisto. Facebook ha confermato che la nuova funzionalità è in questo periodo in fase di sperimentazione su un numero ristretto di utenti e aziende.

Come evidenzia il mockup diffuso da Facebook, dal mobile sarà possibile visualizzare una nuova sezione denominata shop direttamente in pagina, mentre nella versione da desktop la sezione avrà una propria scheda a parte dedicata. La sezione però non obbliga i retailer a vendere tramite Facebook: le aziende potranno liberamente scegliere se eseguire le vendite direttamente dalla pagina oppure se veicolare gli utenti sul proprio e-commerce al momento delleffettiva transazione.

Entrambe le notizie arrivano in un contesto in cui anche altre piattaforme social stanno cercando di aumentare i propri sforzi (e con essi, ovviamente, le entrate) per offrire agli utenti esperienze di shopping direttamente sui propri siti: Pinterest, su tutti, ha dato il via al primo luglio proprio al tasto buy sulle sue board (solo per utenti USA e iOS), attraverso una nuova particolare categoria di pin, i Buyable Pins.

Via Tech Economy

Gli acquisti online hanno attratto 16,9 milioni di individui nellultimo trimestre, ovvero il 55,1% degli italiani che accedono a Internet in Italia, mentre gli individui che acquistano online almeno 3 volte ogni trimestre sono 11 milioni, il 36,0% degli utenti Internet e compongono il segmento degli acquirenti abituali, responsabili dell88% del valore degli acquisti. Lattenzione degli acquirenti, in questo trimestre, è rivolta sempre di più alle categorie di prodotto per la bella stagione. Sono questi alcuni dei risultati più salienti presenti nella quinta rilevazione trimestrale condotta tra gennaio e marzo dal titolo eCommerce Index Evoluzione degli acquisti degli italiani, promossa da Netcomm con il supporto di Human Highway.

Con il cambio di stagione, cambiano anche le categorie di acquisti online, infatti, gli utenti prediligono prodotti adatti al tempo libero e allaria aperta: i libri scalano la classifica negli acquisti con il 15,4%, seguiti dai biglietti di viaggio registrando il 13,1%, il terzo posto viene aggiudicato ai capi di abbigliamento con il 12,5% degli acquisti. Una differenza marcata rispetto agli acquisti registrati sotto Natale, in cui primeggiava la categoria di PC e Tablet con il 16,1% sul totale degli acquisti online, a seguire con il 12,9% la categoria degli smartphone e in terza posizione si trovano gli elettrodomestici con il 12,1%.

Si conferma la tendenza per cui molti acquisti vengono effettuati nei punti vendita tradizionali, ma un ruolo fondamentale prima di comprare un bene o servizio è rivestito dalla possibilità di prendere informazioni sulla rete commenta Roberto Liscia, Presidente di Netcomm. Anni fa avevamo coniato la definizione di infocommerce e, comunque, si osserva come la multicanalità si sia affermata come fondamentale opzione informativa e di scelta per il Superconsumatore. Infatti, sia gli utenti internet sia acquirenti tradizionali di alcuni prodotti attribuiscono un ruolo decisivo al catalogo e alle schede prodotto consultate presso un sito online prima del loro acquisto offline, ovvero in un punto vendita fisico.

I dati emersi dalla rilevazione periodica rivelano come gli italiani siano sempre meno diffidenti verso lacquisto online, al punto che solo il 5,7% degli utenti non si fida a pagare su internet. Sempre più è la comodità e i benefici che se ne traggono a determinare la scelta dellacquisto attraverso la rete, e la consegna dei prodotti fisici acquistati online avviene nel 93% dei casi a domicilio (casa o ufficio, con 1 prodotto fatto recapitare in ufficio ogni 10 ricevuti a casa), con una crescita del numero di consegne nel 2014 rispetto al 2013 che è stata intorno al 21%. Gli acquisti a distanza generano il movimento di 9,9 milioni di pacchi ogni mese in Italia e solo il 6% dei consumatori opta per il ritiro del prodotto in un altro luogo.

Lacquisto online continua ad essere per chi compra unesperienza convincente- continua Roberto Liscia, Presidente di Netcomm. La soddisfazione espressa dagli acquirenti in merito a tutto liter di acquisto online si attesta sulla votazione 8,5, in costante crescita da quando rileviamo questo parametro (aprile 2011, in cui era 8 il voto medio). Questo indicatore riassume il successo della modalità di acquisto a distanza attraverso la rete: chi inizia ad acquistare online continua a farlo e, anzi, compra progressivamente in categorie di prodotti sempre diverse, diventando egli stesso promotore del nuovo stile di acquisto presso le persone che non hanno ancora fatto lesperienza. Quando il livello di soddisfazione è così elevato il racconto dellesperienza positiva diventa virale, si socializza su piattaforme come Twitter e Facebook, e la sua diffusione nella popolazione si alimenta da sola. È quello che abbiamo visto accadere negli scorsi anni e che può ragionevolmente continuare con questo ritmo di crescita anche nei prossimi. Siamo testimoni di una evidenza lampante: il digitale si conferma il vero asset con cui tutti gli operatori devono fare i conti se vogliono competere con successo per soddisfare le esigenze del nuovo Superconsumatore.

La frequenza media di acquisto nellultimo trimestre è stata pari a 3,4 transazioni per acquirente nei tre mesi (poco più di una al mese). La diversa frequenza di acquisto consente di distinguere tra acquirenti abituali (almeno una volta al mese) e acquirenti sporadici (uno o due acquisti nel trimestre). Tale segmentazione mostra che il mercato è sostanzialmente guidato dal segmento degli acquirenti abituali: 11 milioni di individui che generano la quasi totalità del valore del Net Retail. La crescita del valore complessivo del Net Retail nel 2014 è stata pari al 22,1% rispetto allanno precedente. La dinamica di crescita era già sostenuta nei due anni precedenti (di poco inferiore al 20% nel 2012 e nel 2013) e ha conosciuto una ulteriore accelerazione a partire dallautunno del 2013 lungo tutto il 2014.

Negli anni recenti si sta affermando una nuova modalità di acquisto a distanza, sempre online ma non sul web, bensì via app su dispositivi mobili: tra i 16,9 milioni di acquirenti online degli ultimi tre mesi si rileva che uno su dieci, ad aprile 2015, ha effettuato un acquisto tramite uno Smartphone (via web o, più frequentemente, via app) e che la quota di acquisti da smartphone cresce del 67% rispetto allanno scorso. La quota di acquisti da tablet cresce a un ritmo più contenuto rispetto agli smartphone: solo del 28% rispetto allanno scorso.

Via Tech Economy

Negozi fisici e shop online sempre più complementari nelle abitudini di acquisto delle persone: il trend globale che emerge dallanalisi di PwC Total Retail Survey 2015 è sempre più quello della ricerca incrociata comune a oltre il 70% dei consumatori intervistati. Si fa sia lo showrooming (ricerca in negozio-acquisto online), che il reverse showrooming (ricerca online-acquisto in negozio), a dimostrazione della sempre maggiore integrazione e complementarietà dei diversi canali. La ricerca ha analizzato i comportamenti di consumo online e lattitudine alla multicanalità di 19.000 consumatori in 19 paesi, tra cui oltre 1000 italiani.

In Italia il panorama non è poi così diverso dal trend mondiale e la ricerca ha riscontrato quelle che chiama quattro forze di rottura che nel nostro paese assumono specifiche caratteristiche.

Il rapporto con il negozio fisico

Entrare in un negozio, provare e toccare con mano i prodotti è una abitudina che agli italiani continua a piacere: il 38% (36% a livello globale) si reca settimanalmente in negozio, contro il 25% che utilizza il PC, il 13% il tablet e il 12% lo smartphone. E il negozio fisico conquista anche un nuovo ruolo poiché i consumatori sono sempre più propensi ad utilizzarlo come vetrina per poi comprare online, spinti dalla convenienza di prezzo. Chi preferisce il negozio rispetto ai canali digitali, mette ai primi tre posti la possibilità di provare e testare il prodotto (65% Italia, 60% globale), la gratificazione istantanea dellacquisto in negozio (52% Italia, 53% globale) e la maggior sicurezza sulladeguatezza del prodotto nel soddisfare le proprie esigenze (33% Italia e campione globale).

Sempre più spesso però gli italiani utilizzano il negozio come vetrina, per poi comprare online: il 67% è spinto dalla potenziale convenienza di prezzo, rispetto al 56% a livello globale (e solo 48% per il consumatore tedesco). E anche più favorevole a ricevere offerte via email o SMS, testimoniando limportanza del digital marketing. Chiede però una digitalizzazione più forte del punto vendita per facilitare il processo dacquisto, il pagamento e anche la condivisione con i social media. Ci si attende che il Wi-Fi, servizio ormai non più negoziabile nel campo dellospitalità, diventi uno standard universale anche nel retail: è passata dal 33% del 2014 al 23% del 2015, rimane di grande peso relativo rispetto alle altre tecnologie in store.

Il Mobile

Il mobile, rivela la ricerca, è cruciale nella fase di pre-acquisto per il consumatore italiano: il 50% dei consumatori usa lo smartphone per fare comparazioni di prezzo o ricercare il prodotto. Le barriere più importanti sono la difficoltà nellutilizzare i siti mobile, dovuta al gap infrastrutturale in Italia (accesso a mobile broadband o disponibilità di connessioni Wi-Fi negli store) e di user experience, abbinata ad una scarsa percezione di sicurezza nei pagamenti. Ciò dimostra che le tecnologie in store, dagli iBeacon alla sensoristica diffusa dellIoE passando per nuove forme di mobile e digital payment sono tuttaltro che ininfluenti nella percezione del consumatore.

I Social media

LItalia è il Paese che dimostra un impatto più elevato dei social media nelle decisioni dacquisto, per il 63%. I consumatori visitano i profili dei brand sui social media per accedere a promozioni interessanti (50%) e per visualizzare nuovi prodotti (33%). Al terzo e quarto posto emergono tra le motivazioni la partecipazione a social contest (24%) e la possibilità di interagire con pari o esperti del settore e ottenere suggerimenti (21%).

I nativi digitali

I convertiti digitali hanno più potere di spesa dei nativi digitali, ancora troppo giovani ma lorizzonte per il cambiamento di scenario è tuttavia molto prossimo, spiega PWC: nellarco di un quinquennio, i giovani e giovanissimi di oggi entreranno infatti a far parte a tutti gli effetti della popolazione attiva e laumento del potere di spesa li renderà un target di primaria importanza. I retailer devono perciò comprendere che fin da oggi è necessario mettere in atto strategie e piani dazione mirati a offrire ai nativi digitali unesperienza unica per i loro acquisti.

Via Tech Economy

Chi lha detto che le donne sono le e-shopper più accanite? Almeno in Usa, stando a una ricerca di Bronto Software, con dati rilasciati nel mese di marzo 2015, la situazione sarebbe esattamente opposta, con i compratori maschi ad avere il click sul tasto buy più frequente rispetto alle femmine.Tre su 10 degli acquirenti digitali negli Stati Uniti, infatti, hanno dichiarato di fare un acquisto on-line almeno una volta alla settimana, rispetto a meno di un quinto degli intervistati di sesso femminile. E mentre quattro donne su 10 fa acquisti on-line di tanto in tanto, gli uomini sono ancora i più propensi a fare acquisti online almeno una volta al mese o più: il 62% contro il 58%.

Unaltra ricerca, quella di dicembre 2014 condotta da Ipsos Public Affairs ha scoperto che gli uomini si sono dimostrati leggermente più entusiasti rispetto alle donne nel fare shopping natalizio online. Il 31% degli utenti maschi statunitensi ha fatto shopping digitale il giorno del Ringraziamento e il Black Friday, le occasioni calde per gli acquisti doltreoceano a ridosso delle festività, contro il 28% delle femmine.

I maschi sono anche coloro che spendono cifre più rilevanti rispetto alle femmine per gli acquisti da mobile. Secondo uno studio di novembre 2014 condotto da Harris Poll per la Interactive Advertising Bureau (IAB) Mobile Marketing Center of Excellence e Market Insights Precision di Verizon, il 35% degli americani maschi adulti possessori di smartphone hanno speso 51 dollari o più ogni mese per gli acquisti tramite i loro telefoni, contro il 20% delle donne.

Via Tech Economy

Lo shopping mobile è sempre più diffuso e attira lattenzione di sempre maggiori quote di utenti. Secondo dati e-Marketer più di 150 milioni di persone in America hanno utilizzato nel 2014 un dispositivo mobile per fare ricerche, navigare o confrontare prodotti, nello specifico il 79% degli utenti smartphone e l86% degli utenti tablet.

Eppure, rileva la stessa società, meno di sette clienti mobile su dieci fa un acquisto dal proprio dispositivo. E, ancora, se quasi otto persone su dieci hanno fatto shopping su tablet, solo la metà dei consumatori via smartphone ha fatto lo stesso. Ciò dimostra che anche se i tablet sono meno diffusi nella popolazione rispetto agli smartphone, tali utenti sono più propensi a fare acquisti sui loro dispositivi, e sono generalmente più ben disposti ad acquistare e a spendere. I tablet rappresentato il 65,8% del totale delle vendite al dettaglio degli Stati Uniti per il comparto del mobile commerce lo scorso anno, dicono le stime di eMarketer, contro il 32% via smartphone. Quando si tratta di comportamenti di acquisto digitali, insomma, gli utenti tablet si comportano più come gli utenti desktop e tendono ad avere comportamenti poco mobile e più simili alluso del pc: tipicamente sono a casa, con del tempo a disposizione per valutare attentamente gli acquisti. I compratori via smartphone esplorano i prodotti in mobilità ma poi passano ad altri canali per completare gli acquisti.

I dati di e-Marketer non sono gli unici a rappresentare un panorama del genere: nel mese di settembre 2014, comScore ha riferito i risultati che supportano la tendenza delle persone a fare attività legate allo shopping via mobile, ma non necessariamente ad acquistare attraverso questo canale. E anche secondo recenti dati MarketLive quasi il 56% del traffico verso i siti di vendita al dettaglio è venuto da fonti non mobili. Infine IBM: nelle passate feste di Natale le vendite tablet hanno rappresentato il 18,4% delle vendite online con gli smartphone fermi al 16,3 % e anche il desktop, secondo i numeri IBM, non è morto. Il traffico registrato da PC Desktop, infatti, ha rappresentato il 42,6% del totale e ben il 65,2% di tutte le vendite online. Inoltre, i consumatori hanno speso più soldi comprando dai propri desktop con un valore medio degli ordini di 107,72 dollari rispetto agli 88 dollari spesi da dispositivi mobili, con una differenza pari al 21,4%.

Il moltiplicarsi di analisi di questo tipo dimostra che il tema del mobile shopping, e del commercio online in generale, è al centro delle attenzioni dei marketer che sono sempre più alla ricerca di strumenti per comprendere il comportamento di acquisto delle persone sui vari device a loro disposizione. Uno sforzo non da poco che, secondo alcuni, potrà trovare risposta nellapprofondita conoscenza del percorso di acquisto che porta al sospirato click sul tasto compra.

Via Tech Economy

Ho ricevuto con piacere da Netcomm dei dati sulle tendenze dell’e-shopping natalizio, che testimoniano come progressivamente l’e-commerce sta entrando nelle vite degli italiani e che mi piace commentare nell’ottica della rivoluzione digitale che sta avanzando, talvolta senza clamore ma inesorabilmente.

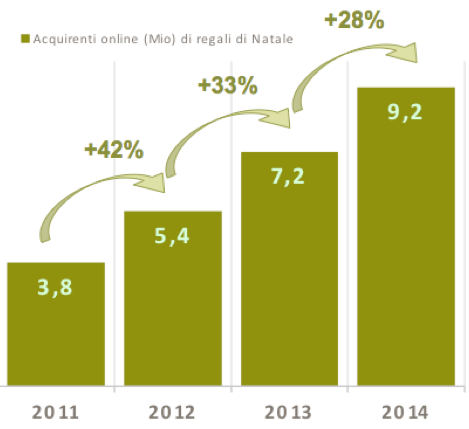

Infatti si conferma in crescita il numero d’italiani che acquisteranno online almeno un regalo per amici:9,2 milioni di individui acquisteranno almeno una parte dei propri regali di Natale online, a fronte dei 7,2 milioni che hanno utilizzato il canale eCommerce nel periodo natalizio 2013, per un controvalore stimato in 2,5 miliardi di euro.

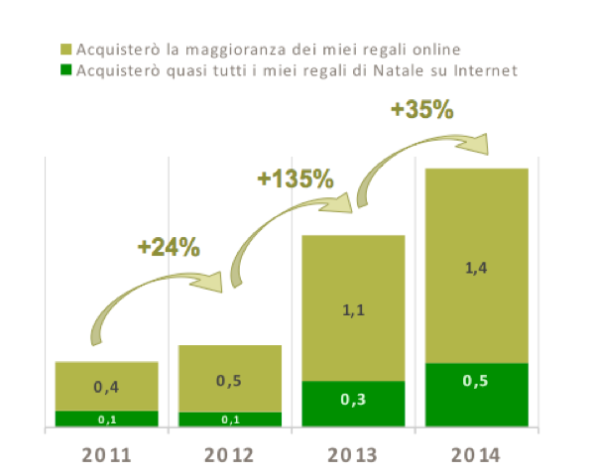

Tra gli acquirenti online di regali natalizi si riscontra anche quest’anno un aumento di quelli definiti“Online first”: salgono infatti a quota 2 milioni coloro che compreranno i propri regali di Natale principalmente o esclusivamente su internet, registrando un aumento del +35% rispetto allo scorso anno.

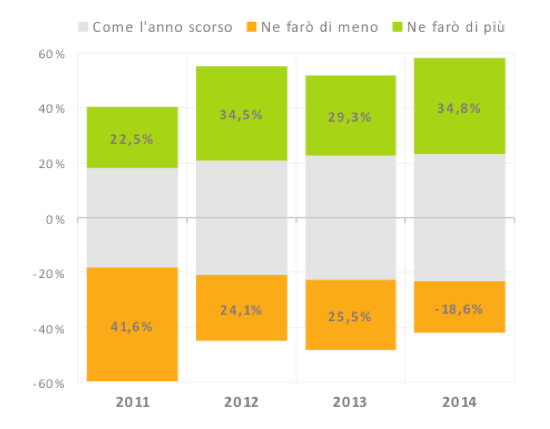

Il 18,6% degli acquirenti online di regali di Natale dichiara che farà meno acquisti rispetto all’anno scorso, ma ben il 34,8% degli acquirenti online di regali di Natale dichiara che farà più acquisti rispetto all’anno passato. Le categorie che ricavano maggior impulso dagli acquisti della stagione natalizia sono, nell’ordine: prodotti di Salute & Benessere, Attrezzatura sportiva, Biglietti di viaggio, Abbigliamento e scarpe, Soggiorni di vacanza.

Che cosa ci dicono questi dati? A mio avviso un primo punto è che l’abitudine degli italiani a usare più canali per i loro acquisti avanza, magari senza un certo clamore tipico di certi hype mediatici ma proprio per questo secondo me in modo più persistente. Si pensi poi ai dati sull’e-commerce da mobile, che confermano una “dieta digitale” molto più evoluta di quanto talvolta pensiamo.

Il fatto che poi l’e-commerce sia una fonte di acquisti che si abbina ad altri canali dovrebbe suonare come un forte promemoria a quei player che possono agire sul terreno dell’omnicanalità, che sempre più dovranno saper sfruttare tutte le occasioni di contatto e incanalare percorsi complessi di customer journey.

Anche nel recentissimo Osservatorio sull’Innovazione Digitale nel Retail si è dimostrato un grande interesse per l’apporto delle nuove tecnologie unito a molta prudenza, il punto è farsi trovare preparati, perché il consumatore forse va più veloce di quanto non ci immaginiamo.

Gianluigi Zarantonello via Internetmanagerblog.com

I consumatori sono sempre meno guidati dai giudizi social network nei loro acquisti. E' questa la conclusione di un report globale realizzato da Capgemini realizzato intervistando oltre 18.000 acquirenti digitali di 18 Paesi per capire i cambiamenti intervenuti nelle abitudini degli acquisti online. Internet si conferma in assoluto il canale preferito (anche più dei negozi fisici) a livello mondiale per perfezionare le decisioni di shopping (75% dei consumatori lo considera importante o molto importante) mentre rispetto a due anni fa i consumatori danno meno retta ai social (come Twitter e Facebook) per scoprire nuovi prodotti sui blog e partecipare alle community online riservate ai clienti dei retailer. Secondo lo studio insomma le promesse dei social media nel settore retail e dei beni di consumo non si sono materializzate .

Delusione social

Le risposte ottenute a livello globale - si legge ne report - indicano non solo un declino rispetto all'edizione dello studio di due anni fa, ma dimostrano anche come i social media siano meno importanti nel percorso di acquisto rispetto ai negozi tradizionali, al Web, agli smartphone, alla posta elettronica o all'uso delle tecnologie in-store. «Nonostante la crescita del fatturato pubblicitario di Facebook e le innovazioni di marketing come il pulsante 'Buy' di Twitter - afferma Alberto Filippone, Digital Proposition Lead, Digital Customer Experience MRD di Capgemini Italia - esiste un punto interrogativo per capire dove e come i social si inseriscano nel percorso di acquisto». Il social media sarebbero in questo senso più importanti nelle fasi di 'consapevolezza' e 'scelta' (soprattutto nel caso della moda), ma molto meno nelle fasi di 'transazione, consegna e post-vendita'. Come dire si va sui social per farsi una idea ma poi l'acquisto vero e proprio avviene attraverso canali online più "tradizionali".

La rivincita del negozio fisico.

La bottega vince ma solo nei mercati maturi. Almeno per ora . Nelle transazioni retail, il 72% degli acquirenti considera il negozio importante o molto importante rispetto al 67% di Internet. Solo il 14% considera meno importante il negozio fisico. Tuttavia, la maggioranza degli acquirenti (51%) indica la volontà di spendere di più in futuro sull'online che nei negozi. Completamente diverso lo scenario su mercati emergenti. Per esempio, quando si tratta di ricercare informazioni sui prodotti, confrontare i prezzi e acquistare, Brasile, Messico, India e Cina attribuiscono molta più importanza a smartphone, social media e tecnologia in-store rispetto a tutti i mercati maturi analizzati. I mercati ad alta crescita sono anche significativamente più interessati a offerte e segnalazioni personalizzate, con India (46%), Messico (40%) e Brasile (38%) che lo ritengono 'estremamente importante', in netto contrasto con i dati relativi a Regno Unito (13%), Francia (15%) e Germania (24%).

Preoccupa la gestione della privacy.

A livello globale oltre un terzo dei consumatori ritiene di non disporre di informazioni chiare circa il modo in cui i rispettivi dati personali vengono utilizzati dai retailer. Le attese personali in merito sono basse: un consumatore su quattro non si aspetta che i propri retailer preferiti attingano allo storico dei rapporti al fine di fornire un servizio migliore, specialmente in Canada, Finlandia, Paesi Bassi e Svezia.

Via IlSole24Ore.com

Amazon ha finalmente introdotto il suo servizio Login and Pay with Amazon anche in Europa e precisamente in Inghilterra ed in Germania. Login and Pay with Amazon è un servizio che il colosso delle-commerce lanciò lanno scorso e che consente agli esercenti che possiedono un eShop di permettere ai propri clienti di effettuare il login utilizzando il proprio account Amazon. Dunque, laccount Amazon diventa una chiave daccesso anche per molti eShop non direttamente collegati con il gigante delle-commerce.Un servizio che ricorda in qualche modo quello offerto da Facebook e Google che permettono ai loro utenti di utilizzare le chiavi daccesso dei loro account per accedere a servizi terzi. Nel caso di Login and Pay with Amazon si presentano due importanti vantaggi, uno per gli utenti ed uno per gli esercenti. I clienti potranno dunque contare su una migliore esperienza duso durante gli acquisti online. Niente nuove registrazioni ma una procedura rapida e facile utilizzando i dati registrati sui propri account Amazon. Per gli esercenti invece la possibilità di poter contare su un bacino potenziale di oltre 215 milioni di clienti Amazon.

Il servizio Login and Pay può venire utilizzato non solo dal browser dei computer ma anche da smartphone e tablet pc. Pe facilitare lintegrazione negli eShop, Amazon offre agli sviluppatori API e Widget da integrare nelle propria piattaforma di e-commerce. La qualità del servizio è sempre la stessa offerta allinterno del portale Amazon e dunque Login and Pay with Amazon prevede anche lintegrazione di un sistema anti fronde che aiuta gli esercenti a garantire la totale sicurezza nelle transazioni dei loro clienti. Il servizio prevede per gli esercenti una piccola tassa da pagare per ogni transazione effettuata ma nessun canone obbligatorio.

Lallargamento del servizio Login and Pay with Amazon anche in Europa è unopportunità anche per Amazon di incrementare il proprio business attirando a se nuove aziende interessate ad adottare questo servizio di pagamenti. La speranza è che Login and Pay with Amazon dopo Germania ed Inghilterra arrivi presto anche nel resto dellEuropa, Italia compresa.

Via Webnews

La crisi (e il dopo crisi) hanno cambiato le abitudini dacquisto degli italiani: si fa la spesa via Internet, si scelgono prodotti con lo smartphone e il tablet, si resta più a casa, si compra più cibo bio ed etnico e più hi tech. Questa è la fotografia della spesa degli italiani (dopo) la crisi fatta dalla Coop.

Secondo la ricerca nel 2014, i consumi complessivi registreranno un +0,2%, un piccolo dato incoraggiante dopo sette anni di crisi in cui sono andati in fumo più di 100 miliardi di spesa.

«La recessione potrebbe finire nel 2015, ma è difficile credere che i consumi torneranno ai livelli dei primi anni Duemila» riferisce in una nota il presidente nazionale della Coop, Marco Pedroni.

Le stime analizzate dalla Cooperativa Consumatori mostrano anche come gli italiani hanno saputo reagire alla crisi tornando a risparmiare - in due anni il livello dei depositi in banca è cresciuto del +1,7% - e essendo meno pessimisti (39% contro il 44% dellanno scorso). Tuttavia lo studio evidenzia quanto la recessione ha inciso sulla mobilità degli italiani: dal 2008 gli spostamenti, in generale, sono diminuiti del 24%, quelli verso il lavoro del 23,2% (in concausa alla crescente disoccupazione), mentre quelli per il tempo libero sono crollati del 44,6%.

Siamo diventati, quindi, più stanziali: stiamo più a casa e navighiamo di più su Internet, in media ci trascorriamo 5 ore al giorno, di cui 4,40 solo sui social. Di conseguenza le spese online sono cresciute del 20,4% in quattro anni.

Rispetto al resto dellEuropa, siamo quelli che riserviamo la quota maggiore di budget per comprare da mangiare e da bere (18% contro il 14% della media europea). Anche se in Italia il carrello della spesa complessiva si è alleggerito negli ultimi tredici trimestri, si registra però una controtendenza. Infatti nel cestino della spesa gli italiani mettono più acquisti di qualità: in crescita i cibi biologici e vegani, etnici, bevande a base di soia (+20%), prodotti alternativi al glutine (+18%) e gluten free (+32%).

Unico vizio? Quando si tratta di acquisti hi-tech come smartphone e tablet, non conosciamo crisi.

Via Business People

Fare comodamente shopping online e ritirare personalmente le merci acquistate evitando costi aggiuntivi di consegna, ritardi e forzate attese domestiche. E quanto permettono di fare i servizi click & collect che i più grandi retailer di mezzo mondo stanno mettendo a disposizione dei loro clienti. Un passo solo apparentemente indietro nelle dinamiche tipiche delle-commerce che vedeva proprio nella consegna direttamente a casa, uno dei vantaggi principali. Il click & collect piace agli utenti e anche ai venditori per i quali esso rappresenta non solo un ulteriore modo per soddisfare il cliente, ma anche un modo per portare gli appassionati delle-commerce a recarsi fisicamente in un negozio. Con tutti i vantaggi, e le possibilità di ulteriori compere che questo gesto porta con sé.

I numeri

clickI numeri del fenomeno danno conto di una realtà che sta confermando ciò che molti hanno sempre sostenuto, ovvero che le- commerce si integra e non sostituisce lesperienza di acquisto; è uno dei canali utili e come tale può trovare spazio nelle più ampie strategie di business dei brand. Secondo recenti dati di Planet Retail in Inghilterra, uno dei mercati più avanzati sul tema, il numero di acquirenti del click & collect è destinato a più che raddoppiare entro il 2017. Attualmente il 35% degli acquirenti online del Regno Unito compra on line e ritira da sé, rispetto al 13% degli Stati Uniti e del 5% in Germania. Entro i prossimi tre anni, Planet Retail prevede che questa cifra passerà addirittura al 76% in UK.

Due dei più grandi ostacoli allacquisto on-line sono i costi di consegna e i tempi di consegna spesso scomodi; questo fa del click&collect un servizio sempre più attraente sia per i clienti che per i rivenditori. La sua realizzazione è destinata a essere il prossimo grande campo di battaglia nella vendita al dettaglio spiega Natalie Berg di Planet Retail. Ma i rivenditori devono fare di più. I dati del mercato UK rivelano che solo due terzi dei 50 migliori rivenditori nazionali offrono il servizio e ancora meno, solo il 14%, offre più di una opzione di raccolta (cioè raccolta in store, magazzini di terzi, etc

). I retailer devono prepararsi a questo massiccio spostamento nel comportamento di acquisto e devono già ora pensare anche oltre i tradizionali punti di raccolta. Stazioni ferroviarie e scuole potrebbero essere i punti di raccolta del futuro. I rivenditori devono essere pronti a stringere rapporti anche con partner non convenzionali per perseguire un miglior servizio al cliente.

Se il Regno Unito è di gran lunga il mercato più avanzato sul click & collect anche la Francia sta cercando di capitalizzare questo trend anche se in ritardo rispetto allinteresse mostrato dal Regno Unito, con rivenditori quali Carrefour, Auchan, Leclerc, Leroy Merlin, Galeries Lafayette, e Oxylane per citare i più rappresentativi. Anche i retailer tedeschi stanno offrendo servizi di questo tipo in alcuni segmenti specifici di vendita al dettaglio, come lelettronica di consumo (Saturn) mentre Italia e Spagna, dove ladozione di modelli di business al dettaglio omni-channel è ancora marginale, sono in ritardo rispetto ai paesi europei di cui sopra, e solo i più grandi rivenditori, come Zara, El Corte Inglés e OVS, offrono servizi di click&collect.

I retailer

argos collection pointTali servizi non sono tutti uguali: se è vero che il principio ispiratore è il medesimo, è pur vero che a seconda della categoria merceologica dei vari retailer e dei rispettivi modelli di business, il click&collect assume volti differenti.

Tra i primi ad aver accettato la sfida del click&collect vi sono eBay e Argos che in UK hanno prima sperimentato e, grazie al successo delliniziativa, ampliato la loro partnership: i clienti di eBay possono ritirare le merci acquistate sul sito in alcuni punti vendita fisici di Argos. Un fatto a suo modo storico visto che è stata la prima volta in Inghilterra che un colosso dellonline ha stretto accordi con un potenziale competitor tradizionale. Dopo la sperimentazione dai 150 punti di ritiro iniziali si è passati a 650, poco meno della totalità del palco store di Argos che sono in totale 730. Sia eBay che Argos hanno guadagnato da questa collaborazione, in termini di immagine, di fiducia del cliente e, ovviamente, di business.

Ancora diversa lesperienza di click&collect offerta ai consumatori inglesi da Westfield London, famoso negozio di abbigliamento. Allinizio di questanno ha lanciato un suo servizio di ritiro merci in collaborazione con il corriere Collect+ predisponendo una zona apposita nel negozio fisico. Qui i clienti possono prelevare gli abiti ordinati online, provarli in cabine ad hoc e finalizzare il ritiro oppure restituire la merce esercitando in loco il diritto di recesso. Il direttore marketing di Westfield, UK & Europe Myf Ryan ha spiegato: Con la crescente popolarità del click & collect abbiamo lopportunità di rispondere alle esigenze dei clienti e in ultima analisi, contribuire a fornire unesperienza senza soluzione di continuità per i clienti che acquistano on-line e in-store. Lazione rientra in una più ampia strategia per fornire soluzioni digitali che migliorano le esperienze di acquisto dei clienti e aiuta a far crescere anche le vendite per i nostri rivenditori.

E Asda, a Londra, offre una sua versione del click & collect ancora più originale con i punti di ritiro piazzati

presso alcune stazioni della metro, ovvero East Finchley, Harrow, Wealdstone, High Barnet, Highgate, Stanmore e Epping. Mark Ibbotson, direttore di Asda ha spiegato Con questo nuovo servizio di click & collect, se i clienti non possono venire da noi, è Asda che va incontro alle esigenze del cliente e la metropolitana londinese ci permette di fare un grande passo in avanti sfruttando le piattaforme di scambio che sono le stazioni. Senza contare che Asda in questo modo ha ampliato le possibilitò di contatto e di azione con gli utenti anche in zone di Londra dove registravano da anni un basso numero di clienti.

Solo pochi esempi e retailer che hanno deciso di abbracciare la filosofia del click & collect a cui si aggiungono Tesco, M&S, H&M, Burberry, Halfords, e Asos. Aziende che con questo servizio hanno reso la Gran Bretagna pioniere assoluto in Europa e non solo.

Quello che emerge da questo panorama, sottolinea IDC che ha analizzato il fenomeno, è che i rivenditori stanno cercando di superare la crisi anche attraverso una maggiore attenzione alle reali esigenze dei clienti. Clienti che chiedono sempre più un esperienza di acquisto integrata tra mondo online e offline, e coinvolgente al di là appunto del canale digitale o analogico utilizzato per stabilire il contatto. E in futuro una strategia di questo tipo sarà sempre più cruciale per la sopravvivenza e la crescita di chi vorrà fare business. E la distinzione tra commercio online e offline non avrà quasi più motivo di esistere.

Via Tech Economy

|

(p)Link

(p)Link Storico

Storico Stampa

Stampa

Feed RSS 0.91

Feed RSS 0.91 Feed Atom 0.3

Feed Atom 0.3